Регистрация закладной по ипотеке в мфц и порядок процедуры

Содержание:

- Нюансы

- Причины отказа в регистрации

- Как оформить закладную по ипотеке в Сбербанке

- Размер госпошлины

- Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

- Закладная на квартиру по ипотеке: что это за документ

- Как зарегистрировать сделку купли-продажи через МФЦ?

- Особенности регистрации ипотеки в Росреестре

- Описание процедуры регистрации ипотеки

- Отказ в регистрации

- Где и как сделать?

Нюансы

Чтобы успешно пройти регистрацию ипотеки в Росреестре, следует знать некоторые нюансы данной процедуры:

- если квартира на ипотечные средства покупается в еще не готовой новостройке, то регистрации подлежит ДДУ, а в собственность ее можно оформить после сдачи дома в эксплуатацию;

- при регистрации вторичного жилья потребуется закладная (после фиксирования ее в реестре объект переходит в собственность заемщика, но без права ей полноценно распоряжаться);

- подавать документы должен владелец жилья (если собственников несколько, то все они нужны на сделке);

- допускается передача права подачи документов и заявления стороннему лицу, но только при наличии нотариально заверенной доверенности;

- для снятия ипотеки в силу закона заемщику надо после выплаты кредита подать заявление в ЕГРП о новом праве собственности с приложением справки из банка о полном погашении долга.

Еще несколько рекомендаций от юристов:

перед подписанием любой бумаги внимательно изучают ее содержание;

если какие-то вопросы не понятны или есть страх упустить что-то важное, то лучше обратиться за помощью к юристу;

приобретая квартиру на ипотечные средства, проверяют ее на положительность: наличие обременений или долгов по коммунальным платежам;

чтобы процедуру регистрации не приостановили, перед тем, как начинать сбор документов уточняют список у регистратора.

Причины отказа в регистрации

В регистрации ипотеки в Росреестре могут отказать на основаниях, прописанных в ФЗ № 218 статья 26. Наиболее частые причины:

- предоставлены не все документы или в них обнаружены ошибки (приписки, исправления, подчистки);

- у некоторых справок истек срок годности;

- предъявленная информация не соответствует действительности;

- нет согласия супруга или недостает каких-то других дополнительных бумаг из обязательного списка;

- на недвижимость наложен арест или в отношении нее открыто судопроизводство;

- регистратор не получил сведения из межведомственных источников (к примеру, ИФНС);

- указанный в заявлении правообладатель не является таковым;

- подает заявление не уполномоченное на то лицо.

На исправление недочетов технического характера гражданину отводится 3 месяца, если иные сроки не предусмотрены законом (ст. 26 ФЗ № 218). Отсчет начинается с момента их обнаружения и обращения с заявлением в регистрирующий орган. Наряду с этим, кредитная организация и непосредственно заемщик должны быть оповещены о сложившейся ситуации, чтобы они могли приступить к решению проблемы.

Как оформить закладную по ипотеке в Сбербанке

Прежде чем начать оформлять закладную, клиент Сбербанка должен пройти несколько этапов по получению ипотечного кредита:

- Явиться лично в отделение банка и подать заявление на получение ипотеки.

- Подождать пока заявление не будет рассмотрено и будет принято решение по нему.

- При положительном ответе банка клиенту будет выделено всего 90 календарных дней для поиска подходящего жилья (если клиент не вложится в этот срок, придется заново писать заявление и получать одобрение Сбербанка).

- Воспользоваться услугами оценщиков, чтобы рассчитать рыночную стоимость жилья, которое планируется покупать.

- Затем подписать договор о кредитовании с банком.

- Оформить договор купли-продажи.

Пройдя все эти этапы, можно приступать к составлению закладной. Такая схема действительна только в случаях, если заемщик планирует купить квартиру по ипотеке на вторичном рынке недвижимости. При покупке нового жилья у застройщика процедура оформления кредита и закладной несколько отличается от вышеописанной. Для обеспечения займа клиент имеет право предоставлять в залог квартиру, дом, дачу, земельный участок и другое ценное имущество. Процедура оформления залоговой – довольно ответственное занятие и требующее предельной внимательности и основательного подхода к делу.

В документ вписываются следующие данные:

- ФИО залогодателя (человека, который берет ипотечный кредит и передает в залог свое ценное имущество).

- Данные паспорта гражданина РФ.

- Личные данные о клиенте, оформляющем ипотеку.

- В случае когда квартира, которую вносят в качестве залога, является собственностью нескольких человек, то в закладной указываются все данные о других собственниках.

- Полная информация о банке, выдающем ипотеку (залогодержателе).

- Данные о договоре ипотеки.

- Сумма ипотечного кредита в национальной валюте.

- Размер ежемесячных взносов.

- Размер процентной ставки.

- Информация об обременении.

- Остаток по кредиту на момент оформления закладной (если часть уже была выплачена).

- Сведения об имуществе, приобретенном на кредитные средства.

- Рыночная (оценочная) стоимость залогового имущества.

- Данные о регистрации права собственности на залоговое имущество.

- Сведения о регистрации ипотечного кредита.

- В случае передачи закладной – сведения о новом залогодержателе.

Недвижимость в залог оформляется, в то время как составляется контракт на получение ипотеки

Очень важно в этот момент не упустить ни единой детали и проследить, чтобы все данные в этих двух документах соответствовали действительности и не содержали спорных данных

Внимание! Закладная – официальный документ, который составляется в двух экземплярах, один из которых остается в банке, а второй передается на хранение в Госреестр, пока заемщик не выплатит всю сумму ипотеки. Поэтому залогодателю следует сделать копию документа и себе.. После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра

После того, как закладная будет составлена должным образом, она подлежит обязательной регистрации в местных территориальных органах РосРеестра.

Размер госпошлины

Государственная пошлина для субъектов предпринимательской деятельности за регистрацию права собственности в 2020 году зафиксирована на уровне 22000рублей. Для физических лиц величина госпошлины снижена до 2000рублей. (ст. 333.17 НК РФ)

Стоит отметить, что размер государственной пошлины напрямую зависит от типа предоставляемой Росреестром услуги. Например:

- размер госпошлины за регистрацию ипотеки для физических лиц составляет 1000рублей;

- если изменится владелец закладной или плательщик, то за регистрацию придется заплатить 350рублей;

- если в документы были внесены изменения, то придется заплатить госпошлину за регистрацию доп соглашения к договору ипотеки в размере 200рублей;

- получить из Росреестра выписку физические лица смогут за 750рублей;

- электронную форму выписки получить можно заплатив государственную пошлину в размере 300рублей;

- если произошла переуступка ипотеки, то нужно заплатить госпошлину за регистрацию изменений ипотеки 1600рублей;

- при наложении обременения размер государственной пошлины для субъектов предпринимательской деятельности не может превышать 60000рублей;

- если физическое лицо регистрирует договор ипотеки, по которой приобретен участок земли, то для него пошлина составит всего 350рублей;

- госпошлина за регистрацию договора ипотеки с юридическим лицом с залогом, в качестве которого выступает земельный надел, составляет 350рублей;

- за регистрацию в Росреестре дополнительных соглашений юридическим лицам нужно заплатить 600рублей.

Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

Как только, внесете последний платеж по ипотеке, Вам необходимо выполнить следующие действия:

Шаг 1. Обращаетесь в банк, на месте пишите заявление, в соответствии с которым, Вам выдадут закладную с отметкой о погашении кредитных обязательств (по закону допустим совместный с Вами визит представителя кредитной организации или залогодателя в МФЦ или Росреестр).

Шаг 2. Заблаговременно записываетесь на прием в МФЦ, в противном случае прибываете в ближайшее отделение получаете талон электронной очереди, кроме того вы можете запросить предварительную консультацию по телефонам горячей линии.

Шаг 3. На приеме, специалист МФЦ еще раз проверит закладную и наличие в ней отметок, поможет заполнить заявление.

Шаг 4. Если все порядке, выдаст расписку о принятии документов, по номеру которой, вы можете отследить статус заявки.

Шаг 5. Как только процедура будет завершена, вы сможете получить в том, же отделении МФЦ документ (выписка из ЕГРН) подтверждающий Ваше полное право собственности на жилье без обременения.

Если под обременением была квартира или дом, теперь Вы вправе не только проживать на их территории, но и совершать с имуществом юридически значимые действия:

- продать;

- подарить;

- обменять.

Консультация юриста бесплатно

Какие документы нужны

- Заявление (заполняется в МФЦ, образец можно скачать и распечатать заранее).

- Паспорт гражданина РФ.

- Закладная от банка с отметкой о погашении кредитных обязательств.

- Доверенность заверенная у нотариуса, если процедуру осуществляет другой человек.

Сроки предоставления услуги в МФЦ

Время, за которое в МФЦ будет осуществлена процедура снятия обременяя по ипотеке, в том числе военной составляют 3 рабочих дня, в отдельных случаях может понадобится еще 1-2 дня для пересылки документов в (из) подразделения Росреестра.

Кроме того, если заемщик погасил ипотеку, и при этом участвовал (покупал) квартиру в долевом строительстве, срок составляет 5 рабочих дней.

В случае, если банк возьмет на себя обязательство самостоятельно подать заявление, сроки могут затянуться до двух недель.

Размер государственной пошлины в 2018 году

Процедура снятия обременения с недвижимости преобретенной по ипотеке не облагается государственной пошлиной, и осуществляется — бесплатно.

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

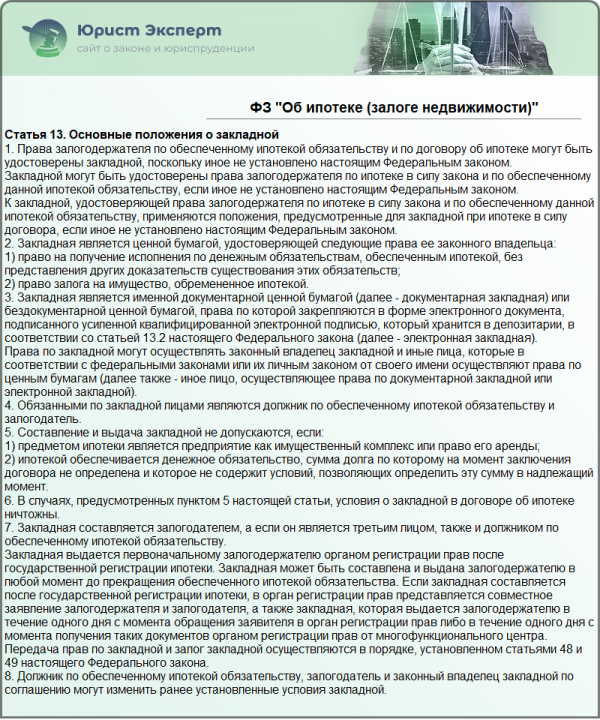

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Как зарегистрировать сделку купли-продажи через МФЦ?

МФЦ – промежуточное звено между физическими и юрлицами, с одной стороны, и органами, оказывающими государственные и муниципальные услуги, с другой. Собственно регистрация сделки купли-продажи квартиры производится не в МФЦ, а в органе Росреестра, в центре продавцы и покупатели сдают и получают документы на недвижимость.

Типовой порядок оформления купли-продажи квартиры в таком варианте предполагает, что участники сделки:

- Записываются на приём в МФЦ для подачи документов.

- Собирают документы и составляют договор (это можно делать до записи на приём полностью или частично).

- Приходят в МФЦ, подают документы и получают расписки.

- По завершении процедуры регистрации прав покупеталя(ей) органом Росреестра приходят в МФЦ (дата посещения указана в расписках) и получают документы.

Эта схема типовая, но в каждой конкретной ситуации она может обрастать своими нюансами. Ведь сделки с недвижимостью – одни из самых сложных в гражданском обороте. Например, чтобы оформить сделку купли-продажи квартиры через МФЦ, договор может быть составлен сторонами в простой письменной форме, а может быть удостоверен нотариально. Если в сделке участвуют несовершеннолетние, то к ней может подключиться орган опеки и попечительства. Кроме того, стороны выбирают, на каком этапе и каким способом производятся расчёты по сделке.Оформление купли-продажи дома через МФЦ имеет свои плюсы, например, если центр имеет более удобные месторасположение и режим работы, чем орган Росреестра. Но чтобы этим воспользоваться, необходимо понимать, какая территория входит в зону обслуживания МФЦ и какие услуги доступны через него. Узнать это можно по контактным телефонам или по информации на сайте (нужно выбрать свой регион и город).

Запись на прием в МФЦ

Чтобы оформить куплю-продажу квартиры через МФЦ, правильным будет предварительно записаться на приём. Это позволит выбрать удобное время для визита в центр.

Ещё один вариант – прийти в МФЦ с документами, взять талон на приём и подождать, когда пригласят на приём.

Необходимые документы

Минимальный состав документов в МФЦ для регистрации купли-продажи квартиры:

- паспорта всех участников сделки (другие удостоверения личности, для несовершеннолетних свидетельства о рождении);

- документы на объект недвижимости (правоустанавливающие, правоподтверждающие);

- договор купли-продажи в экземплярах по количеству участников сделки плюс 1 для органа Росреестра;

- квитанция об оплате госпошлины за совершение регистрационных действий.

Также, как и в процедурных вопросах, здесь могут иметься нюансы, и этот перечень может быть расширен за счёт:

- свидетельства о браке (расторжении брака, смерти);

- согласия супруги(а) продавца на продажу квартиры;

- разрешения органа опеки;

- согласия других лиц, имеющих преимущественное право покупки;

- доверенностей на представительство и других документов.

Регистрация договора купли-продажи недвижимости

Документы, поданные для оформления договора купли-продажи квартиры в МФЦ, передаются в орган Росреестра для проведения регистрационных действий. Для того чтобы оно прошло успешно, документы должны быть оформлены в соответствии с установленными требованиями. Если этого не сделать или какой-то из документов не донести, то результатом может быть приостановка или отказ в госрегистрации сделки.

Поэтому когда участники сделки составляют договор, они должны быть очень аккуратными и обязательно учитывать нормы действующего законодательства. Унифицированной формы документа нет, но предъявляются определённые требования к его содержанию. В договоре должны быть отражены:

- определение предмета сделки;

- цена сделки;

- порядок передачи квартиры от продавца(ов) покупателю(ям) и другие условия.

Если у сторон нет уверенности в том, что они сделают это грамотно, то следует обратиться к специалисту – риэлтору, юристу или нотариусу. Последний не только составит договор, но и удостоверит его.

Получение готовых документов на недвижимость

Заключительный этап оформления – получение участниками сделки документов на недвижимость. Для этого необходимо прийти в МФЦ в день, указанный в расписке о приёме документов, или позже. Каждый участник сделки может сделать это независимо от других. Если кто-то из участников не забирает полагающийся ему экземпляр договора, то он передаётся в орган Росреестра для хранения, где его можно будет получить.

Особенности регистрации ипотеки в Росреестре

Исходя из статьи 20 от 16.07.1998 N 102-ФЗ (ред. от 02.08.2019) «Об ипотеке (залоге недвижимости)» и ст. 53 ФЗ 13.07.2015 № 218 «О государственной регистрации недвижимости», выделяют 2 основания возникновения ипотеки: в силу закона и действия договора.

Принципиальное отличие заключается в сроках регистрации обременения на недвижимый объект. Иными словами, в силу закона обременение на жилье регистрируется в Росреестре одновременно с переходом правом собственности, в действие договора – по отдельности (сначала – право на жилье и ипотечный договор, потом – обременение).

Внимание

Регистрируемая в Росреестре ипотека по договору не подразумевает смену владельца недвижимого объекта. А при ипотечном кредите в силу закона, которая возникает при покупке жилья на заемные средства, при регистрации происходит замена собственника у объекта, на который накладывается обременение.

Регистрация ипотеки в Росреестре в силу действия закона.

Ипотека в силу закона регламентируется несколькими нормативными актами РФ, принятыми в разное время. Основополагающие моменты закреплены в статье 20 ФЗ №102 «Об ипотеке (залоге недвижимости)»

А также принимают во внимание:

- Жилищный Кодекс РФ;

- закон «О кредитных историях»;

- закон «О государственной регистрации прав на недвижимость».

Это наиболее распространенный вариант, когда заемщик берет взаймы у банка средства, чтобы купить жилье. В свою очередь, оно становится залогом до момента погашения кредита (ст. 488 ГК РФ). При регистрации перехода права собственности в Росреестре, автоматом на объект накладывается обременение (статья 20 пункт 2 ФЗ-102 «Об ипотеке») – в заявлении указывается, что ипотека с закладной. Это происходит только при предоставлении договора купли-продажи с пометкой привлечения ипотечных средств.

На каких условиях возможно оформление ипотеки в силу закона:

- возраст заемщика в пределах 21-65 лет;

- непрерываемый стаж работы на последнем месте – 6 и более месяцев;

- незапятнанная кредитная история;

- наличие российского гражданства.

По закону (п. 1 ст. 220 НК РФ), граждане, купившие недвижимость таким способом имеют право на налоговый вычет в размере 13% от стоимости объекта (но не более 2000000 руб.).

В силу действия договора.

Регистрация ипотеки в Росреестре на основании договора осуществляется после подачи совместного заявления от заемщика и кредитора (п.1 ст. 20 ФЗ -102 «Об ипотеке»). Здесь залогом по кредиту будет являться жилплощадь, на которую заемщик уже имеет правоустанавливающий документ. Иными словами, обременение можно будет зарегистрировать в Росреестре только после того, как клиент оттуда получит на руки выписку о праве собственности на объект. Поэтому регистрация ипотеки в силу действия договора сначала осуществляется без залога, а потом составляется дополнительное соглашение по поводу обременения и подается в Росреестр на регистрацию.

Внимание

Ипотечный кредит в силу действия договора рискован для банка, поскольку деньги отданы, но он не может полноправно распоряжаться залогом, поскольку его нет. Поэтому, если после прохождения регистрации и вступление в права собственник откажется предоставлять квартиру в качестве залога, то кредитор ничего не сможет сделать (даже через суд не получится принудить к этому заемщика).

В качестве подстраховки кредитор часто просит привлечь поручителя и повышает процентную ставку на время, пока обременение не будет зафиксировано в реестре.

Описание процедуры регистрации ипотеки

Регистрация ипотеки является обязательной согласно п.2 ст.20 закона №102-ФЗ. При фиксации сделки, осуществленной с помощью кредитных средств обременение устанавливается автоматически в момент процедуры регистрации права.

Для регистрации, помимо заявления, необходим перечень бумаг:

- 3 экземпляра договора о покупке квартиры;

- личные документы заявителя и их представителей (плюс доверенность на представителя);

- документ, устанавливающий право распоряжения собственностью со стороны продавца;

- договор о выдаче ипотеки;

- платежный документ об уплате пошлины;

- закладная на залоговое имущество;

- заключение эксперта об оценке;

- техническая документация из БТИ;

- договор купли-продажи.

Порядок покупки квартиры в ипотеку: этапы оформления

Если куплена квартира в новостройке, то документы из БТИ и экспертное заключение оценщика не потребуют, а недвижимость может быть зарегистрирована самим застройщиком по доверенности от покупателя.

В отдельных случаях для оформления перехода права могут быть затребованы:

- письменное согласие из опеки, если сделка затрагивает интересы несовершеннолетнего собственника;

- справка о зарегистрированных в квартире гражданах;

- кадастровый паспорт (рекомендуется прикладывать к документам, подтверждая прохождение постановки недвижимости на кадастровый учет);

- при выкупе доли в коммунальной квартире предварительно заверяют у нотариуса письменное согласие сособственников, поскольку именно они имеют приоритетное право на покупку.

Требования к бумагам

Чтобы избежать проблем с принятием документов в Росреестре, придерживаются норм N 218-ФЗ «О государственной регистрации недвижимости» (отметим, что ФЗ N 122-ФЗ О государственной регистрации прав на недвижимое имущество и сделок с ним с 1 января 2020 года полностью утрачивает силу):

- любые исправления в подаваемом перечне бумаг недопустимы;

- справки и документы должны быть в читаемом виде, без серьезных повреждений;

- количество экземпляров должно соответствовать требованиям вышеуказанного закона.

Особенности оформления ДДУ

Когда регистрируется жилье в возводимом объекте, руководствуются другим нормативом, а именно ФЗ №214-ФЗ, принятым 30.12.2004 г. Перед тем, как оформлять ипотеку с ДДУ на строящееся жилье, следует его составить и подписать, придерживаясь требований вышеуказанного закона (ст.4):

- Детальное описание недвижимости согласно проекту.

- Период, отведенный на передачу имущества покупателю от застройщика.

- Цена приобретаемой квартиры.

- Срок гарантии – строительная компания указывает его по своему усмотрению, от 5 лет и более. В случае выявления неустраненных застройщиком дефектов, убытки обязаны компенсировать покупателю.

- Варианты обеспечения исполнения взятых сторонами обязательств.

Остальные условия включают в текст документа по усмотрению сторон.

Отказ в регистрации

Иногда могут возникать ситуации, когда процедура временно приостанавливается.

Возможные причины:

- неполный пакет документов или при их оформлении допущены существенные ошибки (например, в сведениях о личности клиента);

- в предоставленной документации обнаружены недостоверные данные;

- отсутствует дополнительная обязательная документация (например, согласие супруги);

- на объект был наложен арест;

- в отношении прав на рассматриваемый объект недвижимости происходят судебные разбирательства;

- регистратором не получены данные по межведомственным каналам (например, от ИФНС России) и т.д.

Где и как сделать?

Гражданам, которые хотят получить в банке деньги для покупки недвижимого имущества, полезно знать, где и как оформить закладную на квартиру по ипотеке. Требования к составлению закладной при ипотеке приведены в Федеральном Законе «Об ипотеке».

Чтобы оформить такой документ, необходимо обратиться в банк, в котором планируется получение кредита.

Чтобы сделать закладную на квартиру по ипотеке, требуется:

- подготовить пакет документов;

- предоставить комплект бумаг специалисту банка;

- подписать закладную, составленную представителем кредитной организации;

- зарегистрировать документ в госструктуре.

Необходимые документы

Для оформления закладной требуется наличие ряда документов. Комплект бумаг может отличаться в разных кредитных организациях.

В стандартный пакет входят следующие документы:

- паспорт гражданина, желающего оформить ипотеку. Многие банки требуют от клиента постоянную прописку. Зарегистрироваться можно в покупаемой квартире. Паспорт подтверждает личность и прописку человека;

- отчет независимого эксперта-оценщика. Позволяет подтвердить рыночную стоимость жилья, предоставляемого банку в качестве залога. Оценку проводят специализированные компании, аккредитованные финансовым учреждением. Услуга эта является платной. Стоимость отчета варьируется от 2500 до 5000 рублей. Предоставить такой документ банку нужно в течение полугода после оформления;

- страховой полис на покупаемое недвижимое имущество. Если квартира сгорит или разрушится по другим причинам, страховая компания возместит банку оставшийся долг по ипотеке. Страховой полис является для кредитного учреждения гарантией погашения задолженности при любых обстоятельствах;

- договор купли-продажи квартиры, свидетельство о праве собственности либо выписка из ЕГРН. Эти документы подтверждают, что недвижимое имущество находится во владении заемщика;

- акт приема-передачи квартиры в случае покупки ее в новостройке;

- копия поэтажного плана помещения и кадастровый паспорт;

- ипотечный договор.

Среди дополнительных бумаг могут потребоваться следующие:

- свидетельство о браке;

- нотариальная доверенность;

- согласие супруга/супруги на совершение сделки;

- договор поручительства.

Оплата госпошлины и подписание договора

На базе предоставленных заемщиком документов банк готовит закладную. Оформляется она на специальном бланке. За составление закладной финансовые учреждения обычно плату не взимают.

Документ содержит ряд обязательных пунктов, реквизиты двух сторон, информацию о предмете обременения, ипотечном контракте. Заемщику нужно ознакомиться с текстом закладной перед ее подписанием

Стоит обратить внимание на достоверность и точность приведенных сведений

Регистрация

После подписания закладной ее нужно зарегистрировать. Только после этого она обретет юридическую силу и будет считаться официальным документом. Для этого необходимо обратиться в Росреестр с пакетом бумаг. Также можно воспользоваться услугами Многофункционального центра. Эта организация выступает в роли посредника между Росреестром и гражданами страны.

Алгоритм действий приведен ниже:

- подготовить комплект документов;

- обратиться в выбранную госструктуру с пакетом бумаг;

- оплатить государственную пошлину;

- взять от специалиста МФЦ либо Росреестра расписку о получении пакета бумаг;

- явиться в назначенный день и время за документами. Заемщику будет выдана выписка из реестра с указанием факта залога, а банку – оригинал закладной.

Список бумаг, необходимых для прохождения регистрационной процедуры, приведен ниже:

- гражданский паспорт;

- документы, подтверждающие право собственности на залоговое имущество;

- квитанция об уплате государственной пошлины;

- отчет оценки недвижимого объекта.

Этот перечень является примерным. Рекомендуется уточнить в Росреестре либо МФЦ, какой именно комплект документов нужно подготовить. Процедура регистрации закладной платная. Ее стоимость зависит от категории плательщика и определяется положениями Налогового кодекса России.

https://youtube.com/watch?v=LV—OmmfETc

Физическому лицу, согласно статье №333.33 НК РФ, за регистрацию закладной придется заплатить 2000 рублей. Государственная пошлина для организаций составляет 22000 рублей. Платеж можно совершить при помощи терминала либо через кассу банка. В ходе регистрации закладной по ипотеке, документу присваивается номер. Также отмечается место проведения процедуры, дата, наименование государственной структуры.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Регистрация закладной, в общем, занимает пять рабочих дней.