Ипотека в силу закона и договора: в чем разница

Содержание:

- Содержание соглашения о закладе недвижимости

- Что лучше для заемщика?

- Самостоятельно снимаем обременение

- Процедура регистрации

- Можно ли продать залоговую недвижимость?

- Ограничения и обременения на недвижимость. Как проверить?

- Возникновение и оформление залогового правоотношения

- Что такое залог в силу закона на квартиру

- Особенности ипотечного кредитования

- Какое имущество может выступать предметом ипотеки

- Как снять обременение через «Госуслуги»

- Форма

- Обстоятельства, в рамках которых залог права допустим только с разрешения должника правообладателя

Содержание соглашения о закладе недвижимости

Поскольку все оформительские действия по регистрации залога проходят под государственным контролем, то требования к контракту предъявлены строгие, имеющие определенный регламент, несоблюдение которого приводит к аннулированию документа. Такой порядок предусмотрен в статье 339 ГК.

Закладывая недвижимость, важно правильно оформить соглашение

Во избежание недоразумений, имущественного и денежного характера, которые могут возникнуть впоследствии, необходимо четко придерживаться требований, предъявляемых законом к содержанию документа. Регламент редакции следующий:

- сумма займа отражается в виде цифр и буквенного выражения;

- четко прописывается срок длительности сделки;

- тарификация;

- полное описание предмета обеспечения;

- закрепляются способы разрешения конфликтных моментов;

- реквизиты обеих сторон.

По правилам займовый договор не подлежит засвидетельствованию у нотариуса, но для перестраховки лучше доверить сопровождение сделки профильному специалисту.

Что лучше для заемщика?

Нельзя однозначно резюмировать, что один формат приносит больше пользы заемщику, а другой — меньше. Все зависит от ситуации.

Ипотечный кредит по закону удобен и выгоден всем сторонам сделки, если все идет «по накатанной дороге», т.е. нет никаких условий и требований, только при наступлении которых должна произойти регистрация или передача денежных средств, нет ни дополнительных сторон сделки, ни каких-либо еще трудностей.

Когда все стандартно — получен займ, внесен первый взнос и тут же зарегистрированы права собственности — нет ничего лучше ипотеки в силу закона, т.к. она дает наибольшую юридическую защищенность и банку, и продавцу, и покупателю.

Но эти преимущества становятся неактуальными сразу, как только в сделке появляются нюансы, нерегламентированные стандартным пакетом правовых документов. Тогда, напротив, именно ипотечный займ в силу договора способен дать наибольшую защиту и заемщику, и остальным сторонам, т.к. договор дополнительно уточнит и узаконит те самые нерегламентированные законом нюансы.

Самостоятельно снимаем обременение

Эта процедура необходима для возвращения права распоряжения недвижимостью, находящейся под залогом. Производится только после погашения ипотеки.Если вы не знаете, где взять заявление, можно посмотреть на сайте МФЦ или лично прийти в отделение и взять образец. Там же можно спросить список необходимых документов.

Перечень шагов для самостоятельного снятия обременения:

- Получить в банке документ, подтверждающий полную выплату по ипотеке и забрать закладную на квартиру (при наличии).

- Необходимо написать заявление о снятии обременении, можно взять образец в банке. Такое заявление подписывают две стороны – банк и владелец квартиры.

- Собрать все необходимые документы.

- Прийти в отделение реестра или МФЦ – лично или как вариант — через посредника (брокерские конторы) подать весь пакет документов.

- Прийти через три-пять дней за выпиской.

Процедура регистрации

Началом процесса оформления считается момент подачи обоюдного заявления на инициирование оформительских действий. При этом приложение погашенной квитанции о госпошлине обязательно. Также не будет принято в рассмотрение заявление, поданное без дополнительных бумаг.

Заявление подается на утвержденном бланке, который предоставляется в Росреестре. Если в МФЦ или региональном ЦОН существует функция оказания услуги по регистрационным мероприятиям, то искомые бланки выдадут здесь же.

Можно скачать шаблон из интернета, но во избежание наличия неточностей на таком электронном формуляре лучше все же обратиться в госструктуру за образцом.

Поскольку мероприятия по оформлению занимает длительное количество времени и вероятность наличия очереди к регистратору велика, то лучше заблаговременно записать на прием к специалисту.

Сама процедура госрегистрации обеспечительного договора представляет собой следующий комплекс мероприятий:

- Предварительная оценка возможности сделки.

- Проверка комплекта необходимых бумаг.

- Согласование сроков проведения госрегистрации.

- Правовая оценка сведений, предоставленных клиентом для оформления.

- По необходимости – составление служащим Росреестра запросов и отправка их госорганы.

- Проведения технической инвентаризации в случаях отдельной надобности проведения этого действия.

- Формирование дела.

- Завершение операции путем получения регистрационного номера.

Оформление обеспечительного документа должно осуществляться в соответствии с датой заключения ипотечного соглашения

https://youtube.com/watch?v=bz3mgWgkZsY

Можно ли продать залоговую недвижимость?

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию Москва 7 (812) 385-57-31 Санкт-Петербург

Что это такое?

- Нормы законодательства относительно залога зафиксированы в ГК РФ (где указаны общие правила, касающиеся этого вида обеспечения при договоре), а также в ФЗ «Об ипотеке (залоге недвижимости)» №102-ФЗ.

- В последнем случае речь идёт о тех ситуациях, когда предметом выступает сама квартира или другое имущество, относящееся к категории недвижимого, за счёт реализации которого продавец (или займодавец, если покупка осуществлялась на заёмные деньги) может вернуть себе сумму, переданную должнику – либо ту, которую он в силу договора обязан был передать продавцу.

- По сути же такой вид обеспечения представляет собой следующее:

- Покупатель либо не имеет денег, чтобы осуществить платёж сразу, либо по каким-то своим причинам вынужден платить по частям или с отсрочкой.

- Однако при этом у него есть (или будет – как при ипотеке с использованием заёмных средств) достаточно ценное имущество, за счёт реализации которого кредитор (или продавец) может удовлетворить все заявленные им требования.

- Стороны составляют договор, по которому залогодатель (должник, покупатель) гарантирует, что в том случае, если он в установленные сроки не произведёт полную оплату, вторая сторона договора может продать принадлежавшее ему имущество и за счёт вырученных средств полностью погасить долг перед ней.

Справка! Такой способ в первую очередь защищает интересы продавца или займодавца. Однако он может быть выгоден и покупателю (должнику), если тот уверен, что нужные денежные средства найдёт, но прямо сейчас их на руках не имеет. В этом случае залог успокаивает контрагента и позволяет вести правоотношения дальше.

ПРИМЕР

Из апелляционного определения Московского городского суда от 18 июня 2020 г. по делу № 33-20328:

«В ходе переговоров А. передала пакет документов на спорную квартиру, и впоследствии, А. явилась по адресу: {amp}lt;…{amp}gt; для заключения договора займа и договора залога. Однако С. сообщил, что заем будет оформляться договором купли-продажи с обратным выкупом, а договор будет заключаться не с обществом, а непосредственно с С. Как указывает А., в договоре купли-продажи была указана цена квартиры в размере {amp}lt;…{amp}gt;, в то время как она имела намерение получить заем в сумме {amp}lt;…{amp}gt;». Решениями судов по этому делу заемщик был выселен из квартиры, которую ранее продал по договору купли-продажи

Доводов заемщика о том, что таким образом заключись сделки займа и залога суды не приняли во внимание

Следует также отметить, что практика указания в договоре купли-продажи цены большей, чем требовалась взаймы и реально была передана заемщику, многочисленна. Таким способом опытные кредиторы, занимающиеся деятельностью по кредитованию на профессиональной основе, во-первых, придают сделке купли-продажи законный вид, предвосхищая возражения заемщика, которые он может заявить в суде о том, что сумма, полученная взаймы намного меньше, чем реальная рыночная стоимость квартиры.

На такие доводы заемщика искушенные кредиторы отвечают, что заемщик – продавец получил полную рыночную стоимость объекта. Во-вторых, даже если сделку продажи недвижимости суд впоследствии признает недействительной, возвращать заемщику придется ту сумму, которую стороны указали в договоре купли-продажи.

Такие действия кредитора дают основания ставить вопрос об уголовно-правовом преследовании лиц, виновных в обмане заемщиков. Однако в отсутствие доказательств доводов заемщика о том, что реально им была получена значительно меньшая сумма судам и правоохранительным органам бывает сложно, а порой и невозможно привлечь мошенников к ответственности.

Ограничения и обременения на недвижимость. Как проверить?

В настоящее время операции и сделки с недвижимостью, достаточно, упростились, благодаря открытым данным Росреестра и другим источникам. Но всё равно остается какой-то риск. Чтобы его избежать, можно обратится к профессиональным риэлторам или адвокатам.

Можно уменьшить расходы на оплату специалистов, часть работы сделать самому за меньшие деньги. Это касается проверки объектов недвижимости на ограничения и обременения, чтобы в дальнейшем не столкнуться с неприятностями.

Ведь риэлторы берут информацию из тех же источников, о которых мы расскажем в этой статье.

Ипотека на недвижимость или залог в силу закона

На данный момент самый распространенный вид ограничения. Означает, что данная недвижимость в собственности у владельца, но распоряжаться полностью он ей не может.

Продавать, сдавать или какого-либо регистрировать до полной выплаты без разрешения кредитора (банк, частное лицо) владелец не имеет права, если обратное не прописано в договоре.

Накладывается на определенный период или до полной выплаты. Возможно и досрочное снятие ограничения.

Аренда

Предоставление одним лицом другому лицу участка, дома, жилого или нежилого помещения во временное пользование за плату или без неё.

Если договор аренды составляется более чем на один год, то он подлежит обязательной регистрации в Росреестре, о чем делается соответствующая запись в выписке ЕГРН.

Важно, собственник может продавать, либо отчуждать данную недвижимость, при этом арендатор не теряет право пользования до конца действия договора

Арест объекта недвижимости и Запрет на регистрационные действия

Устанавливается судебным приставом исполнителем по решению суда. Дела могут быть как гражданские, так и уголовные. В основном, накладываются из-за появления задолженности или невозможность обеспечить свои обязанности перед кредиторами. Понятия очень похожие, но есть некоторые отличия.

Арест, как правило, ограничивает права собственника и запрещает ему какие-либо действия с недвижимостью. В то время как Запрет адресуется именно Росреестру проводить регистрацию прав на недвижимое имущество.

Собственник, конечно, может продать свою недвижимость, но Реестр такую сделку не зарегистрирует.

Рента

В этом виде ограничений покупатель не только приобретает недвижимость и становится собственником, но и обязуется оплачивать бывшему владельцу определенную сумму до момента смерти. Также, за прежним владельцем остается право на проживание на этой жилплощади.

Сервитут

Подразумевает ограниченное пользование чужим объектом, например, для прохода, проезда, для прокладки коммунальных сетей. А собственник вправе требовать компенсации за пользование. Бывает частный и публичный.

Также, есть доверительное управление – передача временных прав на пользование, без права осуществления любых сделок, и опека и попечительство – собственность принадлежит несовершеннолетним или недееспособным гражданам, объект недвижимости культурного наследия – накладывает обязательства по сохранению объекта. И все сделки проходят, только, с разрешения органов опеки.

Ограничения в выписке единого государственного реестра недвижимости (выписка ЕГРН, ЕГРП)

Из выписки ЕГРН можно получить следующую информацию об обременениях и ограничениях на недвижимость онлайн (содержится в Разделе 2, пункте 3 или 4):

- вид ограничения (аренда, арест, ипотека);

- дата и номер регистрации в Росреестре;

- на какой срок установлено ограничение. Может быть установлен период, до какого-то числа или бессрочно;

- в чью пользу установлено ограничение (банк, арендатор);

- документ основание (договор аренды, постановление о запрете).

Если в графе “Ограничение прав и обременение объекта недвижимости” стоит запись “не зарегистрировано”, значит обременений и ограничений нет.

- кадастровый номер;

- адрес объекта;

- вашу электронную почту, имя и телефон;

В течение 5-24 часов, в зависимости от загруженности Росреестра, вы получите официальный документ, подписанный электронной подписью (ЭЦП).

Возникновение и оформление залогового правоотношения

Залоговое правоотношение и вытекающее из него право залога могут возникнуть как в силу договора, так и на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге (п. 3 ст. 334 ГК). К залогу, возникающему на основании закона, если самим законом не установлено иное, применяются правила ГК о залоге, возникающем в силу договора.

Залог на основании закона

Случаи возникновения залога на основании закона немногочисленны:

- п. 5 ст. 488 ГК предусмотрено право залога продавца на проданный в кредит товар;

- п. 1 ст. 587 ГК при передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства ее плательщика приобретает право залога на это имущество.

- ст. 641, 642, п. 1 ст. 77 Закона об ипотеке — возникновение права залога на недвижимое имущество;

- ст. 4 Женевской международной конвенции о морских залогах и ипотеках от 6 мая 1993 г. — морские залоги в отношении судна обеспечивают разнообразные требования, указанные в этой статье, возникают из закона и имеют приоритет перед зарегистрированными ипотеками и обременениями.

Договор о залоге

-

- предмет залога и его оценка;

- существо, размер и срок исполнения обязательства, обеспечиваемого залогом;

- у какой из сторон находится заложенное имущество.

Перечисленные условия относятся к разряду существенных условий договора о залоге.

Условия о предмете залога будут считаться согласованными, если залогодатель и залогодержатель внесут в него данные, позволяющие однозначно идентифицировать предмет залога. Например, если предметом залога является здание, то при его передаче в залог в договоре необходимо отразить данные, содержащиеся в документах, оформляющих кадастровый, технический учет недвижимости, государственную регистрацию прав на недвижимое имущество и сделок с ним. Речь идет об адресе здания, его назначении, планировке, общей площади, номере государственной регистрации и других признаках. Отмеченные требования о необходимости индивидуализации предмета залога являются следствием принципа специальности залога: объектом залога может быть только известное определенное имущество.

Условия о существе, размере и сроках исполнения обязательства, обеспеченного залогом, признаются согласованными, если в договоре залога имеется отсылка либо к договору, регулирующему основное обязательство и содержащему соответствующие условия, либо к иным документам, содержащим данные о существе, размере и сроках исполнения обязательства, обеспеченного залогом. Условие об оценке предмета залога должно согласовываться залогодателем и залогодержателем (в предпринимательском обороте оценка предмета залога осуществляется, как правило, на основе заключения профессиональных оценщиков.См. Закон об оценочной деятельности).

Для договора о залоге предусмотрена обязательная письменная форма, несоблюдение которой влечет недействительность договора (п. 2,4 ст. 339 ГК). В соответствии с абз. 2 п. 2 ст. 339 ГК нотариальному удостоверению подлежит договор о залоге движимого имущества или залоге прав на имущество, заключенный в обеспечение обязательств по договору, который должен быть нотариально удостоверен. Примером такого договора может служить договор залога, совершенный с целью обеспечения исполнения обязательств, вытекающих из договора ренты движимого имущества, который сам во всех случаях подлежит нотариальному удостоверению (ст. 584 ГК).

Отдельные виды залога могут быть оформлены документом, отличным от договора залога. Так, п. 2 ст. 358 ГК предусматривает особую форму для залога вещей в ломбарде — залоговый билет. В соответствии с п. 4 ст. 912 ГК товар, принятый на хранение по двойному или простому складскому свидетельству, в течение времени его хранения может быть предметом залога путем залога соответствующего свидетельства (варранта), являющегося ценной бумагой. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке, а также по ипотеке, возникающей в силу закона, могут быть удостоверены закладной (п. 1 ст. 13 Закона об ипотеке), которая является именной ценной бумагой.

Что такое залог в силу закона на квартиру

Ипотека в силу закона п. Если в договоре купли-продажи объекта недвижимости указано, что Покупатель производит оплату после перехода права собственности на недвижимость к Покупателю, то согласно п. Для кого-то это далёкое от реальности понятие, для кого-то несбыточная мечта, а кому-то уже довелось воспользоваться данным видом финансирования недвижимости. На сегодняшний день ипотека — для многих единственно возможный способ улучшения жилищных условий. Ее механизм создан для более интенсивного развития рынка кредитования.

Департамент инновационного развития и корпоративного управления Минэкономразвития России далее — Департамент совместно с Росреестром рассмотрел обращение по вопросу государственной регистрации ипотеки в силу закона и в рамках своей компетенции сообщает.

Департамент инновационного развития и корпоративного управления Минэкономразвития России далее — Департамент совместно с Росреестром рассмотрел обращение по вопросу государственной регистрации ипотеки в силу закона и в рамках своей компетенции сообщает. В соответствии с Положением о Министерстве экономического развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 5 июня г. Прием и выдача документов на предоставление сведений государственного кадастра недвижимости.

Регистрация ипотеки в силу закона по договору купли-продажи недвижимости.

Так называемая ипотека по закону или, иначе, процесс обременения ипотеки в силу закона, появляется тогда, когда нет соглашения в письменной форме об ипотечном кредитовании , в котором содержится подтверждения заимодавца и заемщика о залоге какого-то недвижимого объекта. Обременение залога в силу закона — это наиболее распространенный процесс в сфере кредитования по ипотеке. Дорогой читатель!

Татьяна Саваченко В силу залога кредитор по обеспеченному залогом обязательству залогодержатель имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество залогодателя , за изъятиями, установленными законом. В случаях и в порядке, которые установлены законами, удовлетворение требования кредитора по обеспеченному залогом обязательству залогодержателя может осуществляться путем передачи предмета залога в собственность залогодержателя. Залог возникает в силу договора. Залог возникает также на основании закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге.

Особенности ипотечного кредитования

В разных государствах свои особенности ипотечного кредита. В зависимости от законодательной базы и сложившейся практики формируется собственная модель жилищного кредитования. В России, например, отличительными чертами является использование материнского капитала или военная ипотека. Кроме этого, складывающаяся экономическая ситуация и риски ипотеки тоже накладывают свои особенности – ставки, предлагаемые отечественными банками, чуть ли не в 10 раз больше, нежели за границей.

Американская модель с привлечением средств государственного бюджета

Американская система начала свое формирование более ста лет назад. Основная идея ее состоит в том, что при приобретении недвижимости, а это в основном купля-продажа на вторичном рынке, недостающую сумму предоставляет ипотечный банк. Он затем перепродает долг ипотечному агентству, которое выпускает ценные бумаги, реализуемые впоследствии на фондовом рынке. Выплатами по ним являются средства, возвращенные заемщиком.

Европейская модель ипотечного механизма

В Европе, да и многих развивающихся странах, принята за основу немецкая модель жилищного кредитования. Суть ее заключается в том, что клиент открывает счет в банке, куда производит отчисления, пока они не достигнут определенного уровня. Как правило, это порядка половины стоимости приобретаемого жилья. После этого банк предоставит ему ссуду на недостающую сумму, забирая покупаемую недвижимость в залог. Дополнительно государство компенсирует гражданину около 10% стоимости жилья в виде субсидии.

Какое имущество может выступать предметом ипотеки

Если обратиться к законодательству, то можно увидеть, что не всякая собственность может выступать предметом ипотеки. Запрещено, например, передавать в качестве обеспечения имущество, принадлежащее государству. Для жилья, где собственниками выступают несовершеннолетние, применяется особый подход. Вот список того, что может стать предметом залога:

- земельные участки;

- здания, предприятия, строящиеся объекты, квартиры, дома, коттеджи, гаражи и т.д.;

- земельные участки вместе с объектами;

- права на аренду (другие права) на пользование земельными участками, зданиями и сооружениями.

Как снять обременение через «Госуслуги»

Услуга аннулирования обременения, наложенного на объект недвижимости, доступна только авторизованным пользователям. Чтобы создать аккаунт и пройти идентификацию потребуется:

- Зайти на сайт gosuslugi.ru.

- Нажать кнопку «Регистрация.

- Заполнить анкету пользователя.

- Подтвердить указанные данные по телефону или с помощью электронной почты.

- Заполнить пользовательский профиль.

- Пройти идентификацию удобным способом (обратиться в паспортом и СНИЛСом в МФЦ или пройти упрощенную процедуру с помощью онлайн-банкинга).

Чаще всего через «Госуслуги» осуществляется снятие обременения по ипотеке. Алгоритм действий заемщика, погасившего свой долг перед банком должен выглядеть следующим образом:

Система перенаправит пользователя на страницу заполнения электронного заявления. Потребуется указать следующие данные:

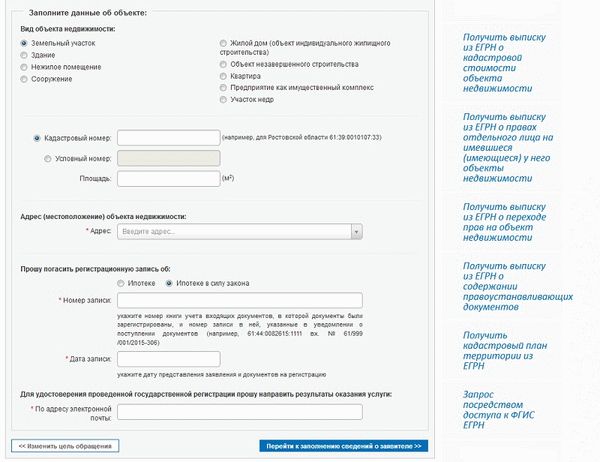

- объект недвижимости (жилой дом, квартира, земельный участок и т.д.);

- кадастровый номер (указан в кадастровом паспорте или выписке из ЕГРН);

- адрес расположения недвижимого имущества;

- номер и дата регистрационной записи об ипотеке или ипотеке в силу закона;

- адрес электронной почты, на который направят результат оказания услуги;

- ФИО;

- номер СНИЛС;

- паспортные данные (серия, номер, дата выдачи, наименование органа выдавшего паспорт, код подразделения);

- контактные данные для связи (телефон, адрес электронной почты).

После заполнения анкетных данных потребуется загрузить сканы документов, подтверждающих, что условия ипотеки выполнены и недвижимость более не находится в залоге у банка. В перечень нужных бумаг входят:

- паспорт заявителя;

- закладная банка;

- справка, получения в банке об отсутствии задолженности и претензий к заявителю.

После этого заявление отправляется на рассмотрение в Росреестр.

Важно! Для подписания и отправки электронного заявления потребуется наличие электронно-цифровой подписи (ЭЦП). Снятие обременения с недвижимости — это возможность для собственника в полной мере воспользоваться своими имущественными правами

Но онлайн-услуги в этой сфере пока еще слишком сложны и требуют массу дополнительных усилий

Снятие обременения с недвижимости — это возможность для собственника в полной мере воспользоваться своими имущественными правами. Но онлайн-услуги в этой сфере пока еще слишком сложны и требуют массу дополнительных усилий.

Форма

Форма договора залога и его условия регламентируются ст. 339 ГК РФ в редакции закона № 367-ФЗ от 21.12.2013 года. Согласно ему, ДЗ является соглашением между банком, выступающим залогодержателем и заемщиком, являющимся залогодателем, в результате чего залогодержатель, приняв в залог недвижимость, при невыполнении заемщиком взятых на себя обязательств, получает право взыскать заложенную недвижимость и распоряжаться им по своему усмотрению. В качестве залога может выступать:

- Любое имущество, в т. ч. деньги.

- Земельная делянка.

- Недвижимость.

- Право имущественного свойства.

- Предприятие.

Форма ДЗ обязана составляться в письменном виде и в нем требуется:

- Отображать предмет залога, его параметры, условия и время выполнения обязательства, которое обеспечивается залогом. Условия, которые относятся к главному обязательству, будут считаться согласованными, если в ДЗ будет отображена ссылка к основному соглашению по выполнению обязательства. Участники сделки могут оговорить в ДЗ условие о продаже недвижимости, находящейся на обременении (по судебному решению или в порядке мирового соглашения).

- Обеспечить оценку недвижимости. Если залогодатель – ИП, в качестве залога может выступать будущее обязательство, в пределах суммы основного соглашения. При этом, оценка заложенной недвижимости и ее параметры могут отображаться любым способом, обеспечивающим идентификацию и ее стоимость на дату взыскания.

- Если иное не определено законом или основным соглашением, ДЗ обязан быть оформлен и заверен нотариусом.

Порядок заключения договора залога недвижимого имущества в 2020 году

ДЗ оформляется при принятии банком недвижимого имущества, которое выступает предметом залога по кредиту. Участниками сделки могут быть, как физические или юр. лица, так и государство. Залогодателем может стать:

- Заемщик, получающий в банке кредит, и являющийся собственником имущества, выступающего в качестве залога.

- Третье лицо (поручитель имущества), являющееся собственником имущества, передающего заемщику право передачи недвижимости в качестве залога.

В ДЗ требуется отобразить суть соглашения, оценку, время выполнения обязательства, описание заложенного предмета, а также прочие условия между договаривающимися сторонами.

Отображение заложенного предмета в документе может быть прописано в общем виде (путем указания названия залога). По договоренности сторон может быть осуществлена аудиторская ревизия достоверности данных по заложенной недвижимости и ее оценке, согласно законодательству РФ.

ДЗ может быть удостоверен нотариусом согласно законодательству РФ или по желанию участников сделки.

При заключении ДЗ необходимо предоставить следующие документы:

- Устав учреждения.

- Учредительный договор.

- Свидетельство о госрегистрации.

- Справку о регистрации предприятия в ЕГРПОУ.

- Свидетельство, подтверждающее полномочия начальника.

- Протокол высшего ведомства о получении займа и оформления имущества в качестве залога.

- Документ об отсутствии задолженности по налогам.

- Баланс учреждения.

- Расшифровку балансовой строки, где отображена учетная цена закладываемого предмета.

- Справки, удостоверяющие принадлежность заложенного имущества залогодателю.

- Документы, удостоверяющие стоимость заложенного имущества при покупке.

- Таможенную декларацию (если имущество завезено на территорию РФ).

- Выписку из Росреестра.

- Экспертное заключение о стоимости заложенного предмета.

После подписания ДЗ, документ понадобиться зарегистрировать в Росреестре, предоставив договор с приложенными документами и квитанцией о перечислении госпошлины.

Обстоятельства, в рамках которых залог права допустим только с разрешения должника правообладателя

Ч. 3 ст. 358.2. Кодекса гласит об исключениях из основного правила, регламентированного ч. 1 ст. 358.2. Согласно нормативным положениям, существуют два случая, при которых залог права допустим к совершению лишь с предварительного истребования разрешения от должника:

— Разрешение должника требуется в обязательном порядке, если на основании закона или соглашения между обладателем права и должником регламентирована необходимость в истребовании такого разрешения от должника.

Ст. 388 регламентирует такие случаи:

в силу ч. 2 ст

388, передача прав по обязательству, в рамках которого личность кредитора имеет важное значение для должника, без истребования предварительного разрешения от должника, запрещается;

ч. 4 ст

388 гласит, что уступка прав на получение неденежного исполнения обязательства запрещена без истребования разрешения от должника в случае, если совершение такой уступки повлечет ухудшение положения должника;

ч. 5 ст. 388 устанавливает, что солидарный кредитор имеет право на уступку прав иному лицу лишь с разрешения других кредиторов (иной порядок может быть установлен соглашением между такими кредиторами).

— Если законодательный акт или договор сторон определяют условие, что при уступке прав к приобретателю осуществляется переход еще и обязанностей, связанных с таким правом, то получение разрешения должника требуется в обязательном порядке.