Страховые взносы с 2021 года: знакомимся с изменениями

Содержание:

- Что такое патент для ИП

- Налоговые вычеты

- Особенности расчетов для ИП

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Как рассчитывается ставка

- Взносы за работников

- Отчетность по страховым взносам в 2020 году

- Пониженные тарифы

- Порядок возврата НДФЛ для людей, вышедших на пенсию

- Как проверить, делает ли работодатель отчисления

- РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Что такое патент для ИП

Патентная система налогообложения на сегодняшний день является одним из наиболее популярных и удобных налоговых режимов для бизнеса. Порядок перехода на патент, а также особенности внесения соответствующих платежей регулируются Налоговым кодексом Российской Федерации и региональными нормативно-правовыми актами.

Так, применять данную систему налогообложения могут исключительно индивидуальные предприниматели. Юрлица приобретать патент не могут. Кроме этого, для ИП выработаны определенные условия, при которых возможно применять данный режим.

Так, в этом случае предприниматель не может иметь более 15 работников в штате. Кроме этого, патент не может быть приобретен в том случае, если ИП осуществляет реализацию подакцизных товаров, не относящихся к розничной торговле.

Внимание! Патент выдается только на один вид деятельности. Таким образом, предприниматель, осуществляющий несколько ее видов, может использовать несколько систем налогообложения.. Форма патента установлена законодательно

Следует отметить, что подобный режим имеет определенный срок действия, составляющий от 1 месяца до 1 года

Форма патента установлена законодательно. Следует отметить, что подобный режим имеет определенный срок действия, составляющий от 1 месяца до 1 года.

Размер налоговых перечислений в данном случае имеет определенные особенности. Так, за основу берется потенциально возможный максимальный доход от какой-либо деятельности. Он устанавливается ежегодно нормативным актом конкретного субъекта федерации.

Так, исходя из максимального дохода, рассчитывается сумма налога. При этом расчет происходит по ставке 6% от него. Однако следует отметить, что отдельные регионы и территории могут устанавливать дополнительные коэффициенты при подсчете стоимости патента применительно к тому или иному виду деятельности.

Таким образом, сумма платежей, которую предприниматель должен перечислить в бюджет, непосредственно зависит от конкретной территории, а также вида осуществляемой деятельности.

Стоимость патента не зависит от того, сколько фактически может заработать предприниматель. Иными словами, даже если прибыль ИП оказалась значительно ниже, чем рассчитанная сумма максимального дохода, то никаких компенсаций или льгот при последующем его приобретении ему не положено.

Узнать о том, какая сумма налога подлежит уплате при переходе на патентную систему налогообложения, предприниматель может в инспекции ФНС по месту регистрации или через интернет, воспользовавшись специальным сервисом на сайте налоговой службы.

Налоговые вычеты

Под налоговым вычетом понимается денежная сумма, которая не облагается налогом.

Ярким примером налогового вычета является следующая ситуация. Бухгалтерия начислила работнику заработную плату в размере 150000 рублей. На руки сотрудник компании получит сумму в 130500 рублей. Разница будет заключаться в налоге на доходы физического лица, ставка которого на территории России составляет 13%.

При оформлении работником налогового вычета на обучение ребенка, сумма потраченная родителем не будет облагаться ндфл. Таким образом, если обучение ребенка обошлось родителю в 50000 рублей, то ндфл работника будет начислен с (150000-50000)=100000 рублей.

Разницу в этой денежной сумме работник сможет увидеть либо в начале следующего года, либо в текущую зарплату после оформления налогового вычета. Это зависит от способа оформления налогового вычета.

Предоставляя возможность получения налогового вычета, государство стимулирует граждан работать официально по трудовым и гражданско-правовым договорам.

Налоговые вычеты делятся на следующие виды:

| Стандартный | Социальный | Имущественный | Инвестиционный | Профессиональный |

| Заключается в том, что ежемесячно определенная часть дохода работника не облагается налогом. В случае, если гражданин имеет право на получение нескольких вычетов, то применяется наибольший из них | Компенсация расходов физических лиц на получение определенных услуг. Это могут быть траты на образование, лечение. На каждую социальную льготу государство предоставляет 120000 рублей дохода, который не облагается НДФЛ. При перечислении ндфл в бюджет, работнику возвращаются денежные средства в начале следующего года | Связан с покупкой и продажей имущества. При сделках с жилой недвижимостью и земельными участками максимальный налоговый вычет составляет 1000000 рублей. На движимое имущество распространяется вычет не более 250000 рублей. Этот вид вычета применяется только в случае нахождения имущества гражданина на территории Российской Федерации | Связан с оборотом ценных бумаг. Инвестиционный вычет распространяется на доход от продажи ценных бумаг, которые находились в собственности гражданина более трех лет. Этот вид налогового вычета не связан с официальным трудоустройством. Получить преимущество могут не только ИП, но и безработные граждане | Распространяется на доходы ИП, нотариусов и лиц, занимающихся частной практикой, авторские вознаграждения. Для предоставления вычета индивидуальному предпринимателю требуется предоставить в налоговую инспекцию подтверждение его расходов |

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Как рассчитывается ставка

Суммы страховых взносов для разных групп плательщиков могут отличаться, поэтому возникает много неясностей о том, как рассчитывается ставка. Поскольку число трудоустроенных граждан во много раз превосходит количество самозанятых и частнопрактикующих, которые платят только за себя, то можно считать первую группу основными плательщиками. Вернее, их работодателей. Для каждого работника установлен общий тариф ЕСН с его заработной платы: 30%. Причём этот процент делится на 3 составляющих процента:

- 22 для ПФ;

- 5,1 для ОМС;

- 2,9 для Соцстраха.

Ранее ожидалось повышение тарифа по пенсионному страхованию до 26%. Однако от идеи отказались. Ставки в 2021 году не изменились. Более того, их сделали постоянными.

Существует понятие предельной величины базы для начисления страховых взносов на пенсионную и социальную часть. Это максимальный уровень заработка, с начала года (по нарастающей сумме), по которому применяются указанные тарифы. С превышающих сумм взносы взимаются по сниженным ставкам:

- в ПФР 10%;

- в ФСС не начисляется вовсе;

- для ФОМС не установлено предельной базы.

Предельная база это среднестатистический годовой заработок гражданина, он определяется путём умножения средней зарплаты по стране на число месяцев 12. Каждый год эту величину индексируют. На 2019 год она составляет: 1150000 руб. в части пенсионного страхования, и 865 тыс. руб. в части выплат в Соцстрах (правительственное постановление № 1426 от 28.11.18).

Пример: Суммарная зарплата сотрудника к июню 2021 года составила 1 млн 140 тысяч (по 228 тысяч в месяц). Начиная со второго полугодия работодатель будет уплачивать СВ за него только в ПФР (10%) и ФОМС (5,1%):

(228000х0,1)+(228000х0,051)=34428 рублей в месяц.

В ФСС платить нет нужды.

Взносы за работников

Страховые взносы на работников платят по другим тарифам, да и видов страхования здесь больше:

- пенсионное;

- медицинское;

- социальное на случай временной нетрудоспособности и материнства;

- социальное от несчастных случаев на производстве и профессиональных заболеваний.

Первые три вида страхования администрирует ФНС, поэтому ставки устанавливает Налоговый кодекс. Последний вид страхования контролирует ФСС, а порядок расчётов регулируется законом № 179-ФЗ от 22.12.2005.

Ставки для малых предприятий и ИП-работодателей (таблица)

| Страхование | Выплаты не более МРОТ | Выплаты свыше МРОТ |

|---|---|---|

| Пенсионное | 22% | 10% |

| Медицинское | 5,10% | 5% |

| Социальное ВНиМ | 2,90% | 0% |

Соответствующие изменения в тарифы взносов были внесены ещё в апреле прошлого года. А свежие новости заключаются в том, что Правительство решило не отменять пока пониженные ставки, ведь ситуация в бизнесе всё ещё очень сложная.

При этом вырос размер предельной базы для начисления взносов (постановление Правительства от 26.11.2020 № 1935):

- на ОПС – 1 465 000 рублей вместо 1 292 000 рублей;

- на ВНиМ – 966 000 рублей вместо 912 000 рублей.

Страховые взносы на определённые виды деятельности платят по особым тарифам. Все категории льготников перечислены в статье 427 НК РФ. Из новшеств можно отметить, что некоторые IT-организации выделены в отдельную категорию.

| Страхователи | ОПС | ВНиМ | ОМС |

|---|---|---|---|

| Организации на УСН, занятые в некоммерческой социально значимой и благотворительной сфере | 20% | 0% | 0% |

| IT-организации, проектирующие и разрабатывающие изделия ЭКБ, электронной (радиоэлектронной) продукции | 6% | 1,50% | 0,10% |

| ИТ-организации, разрабатывающие программы для ЭВМ, баз данных и оказывающие услуги по их разработке, адаптации, модификации. | 8% | 2% | 4% |

| Организации, производящие анимационную аудиовизуальную продукцию. | |||

| Участники проекта «Сколково» в России | 14% | 0% | 0% |

| Резиденты территорий опережающего социально-экономического развития; свободного порта «Владивосток»; особой экономической зоны в Калининградской области | 6% | 1,50% | 0,10% |

| Участники СЭЗ на территории Республики Крым и Севастополя | |||

| Страхователи членов экипажей судов, зарегистрированных в Российском международном реестре судов (кроме занятых в нефтепереработке) | 0% | 0% | 0% |

Что касается ставок взносов на травматизм, то в 2021 году они не изменились и составляют от 0,2% до 8,5% (в зависимости от класса профессионального риска).

Все взносы за работников платят ежемесячно, не позже 15 числа месяца, следующего за отчётным. А отчитываются по ним каждый квартал по форме РСВ.

Отчетность по страховым взносам в 2020 году

Расчет по страховым взносам

По результатам расчета взносов на ОПС, ОМС, ОСС страхователь представляет отчет Расчет по страховым взносам (РСВ) (п. 7 ст. 431 НК РФ).

Начиная с отчетности за I квартал 2020 года в регламентированный отчет внесены изменения приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Отличия действующей в 2020 году формы отчетности по взносам от отчета 2019 года:

1. В соответствии с требованиями Федерального закона от 29.09.2019 № 325-ФЗ представлять РСВ только в электронной форме обязаны работодатели, у которых численность физлиц, в пользу которых в отчетном периоде осуществлялись выплаты, составляет более 10 человек.

2. Обособленное подразделение, самостоятельно производящее выплаты в пользу физлиц, представляет расчет по страховым взносам в инспекцию по месту своего учета. Если обособленное подразделение закрылось или прекращены его полномочия по начислению выплат физлицам, но требуется представить уточненный расчета, то его подает головная организация. При этом на Титульном листе заполняются специальные поля: «Код — 9», обозначающий лишение полномочий или закрытие обособленного подразделения, и ИНН/КПП такого подразделения.

3. При отсутствии выплат физлицам следует заполнять новую графу 001 Раздела 1:

-

- если выплаты осуществлялись, то в графе 001 указывается код 1;

- если выплат не было — код 2. При отсутствии выплат отчет может содержать только Титульный лист и Раздел 1.

4. Для отражения расходов физлица, возникших в рамках исполнения авторского договора, договора об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионного договора, предназначены новые строки: 045 подраздела 1.1 и строка 045 подраздела 1.2 Приложения 1 к Разделу 1. Вознаграждения по таким договорам облагаются взносами на ОПС и ОМС (взносами на ОСС не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на документально подтвержденные расходы (п. 8 ст. 421 НК РФ) или фиксированную сумму вычета, если оправдательные документы отсутствуют (п. 9 ст. 421 НК РФ).

Следовательно, в строках 045 в подразделах 1.1 и 1.2 отражается либо величина расходов, подтвержденных документально, либо сумма вычета.

5. Приложение 2 к Разделу 1, отражающее сведения о расчете взносов на ОСС, дополнено следующими полями и строками:

-

- поле 001 «код тарифа плательщика». Коды устанавливаются в соответствии с основанием применения пониженных тарифов взносов;

- строка 015 «Количество физических лиц, с выплат которым исчислены страховые взносы» (в отличие от строки 010 «Количество застрахованных лиц»).

6. Форма РСВ образца 2020 года больше не содержит:

-

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Это не означает освобождение от обязанности платить взносы и отчитываться по ним для граждан без статуса ИП, но выплачивающих вознаграждения другим физлицам. Теперь они должны заполнять отдельный лист с данными о себе — только Ф.И.О. в специальных полях на Титульном листе;

- Приложения 6 и 8 к Разделу 1 (для плательщиков на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов). С 01.01.2019 такие пониженные тарифы не действуют.

7. Добавлен специальный подраздел для организаций — производителей анимационной продукции — Приложение 5 к Разделу 1.

8. Изменилось содержание Раздела 3:

-

- исключены строки 010-050, в которых указывались: номер корректировки, расчетный (отчетный) период, календарный год, номер, дата;

- исключены строки, в которых указывается признак застрахованного лица по каждому виду обязательного страхования (ОПС, ОМС, ОСС);

- добавлено поле — «Признак аннулирования сведений о застрахованном лице» со значением «1», который используется, когда необходимо аннулировать или скорректировать ранее представленные по застрахованному физлицу сведения;

- в подразделе 3.2.2 добавлена графа «Код застрахованного лица». Коды соответствуют условиям труда, установленным по итогам спецоценки;

- исключены сведения о сумме за 3 месяца расчетного (отчетного) периода. Эти сведения отражаются только помесячно.

9. Обновлен перечень кодов для плательщиков, применяющих пониженные тарифы.

Форма 4-ФСС

По результатам расчета взносов на ОСС НС и ПЗ страхователь представляет отчет по форме 4-ФСС, утв. приказом ФСС РФ от 26.09.2016 № 381 в редакции приказа ФСС РФ от 07.06.2017 № 275. Данные по СКЕ включаются в состав отчета 4-ФСС в целом по страхователю отдельной таблицей (рис. 5).

Рис. 5. Отчет по СКЕ в составе 4-ФСС

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

- ОПС — 20 %;

- ОМС и ВНиМ — 0 %.

Порядок возврата НДФЛ для людей, вышедших на пенсию

В тех случаях, когда доход все-таки облагается 13% для лиц, вышедших на заслуженный отдых, появляется вопрос о возможности возмещения средств.

Ситуации предусматривают возврат подоходного налога пенсионерам при наличии последующих условий:

- взносы, которые обязан платить гражданин, перечисляются часто в негосударственный пенсионный фонд;

- пенсионер является работающим и регулярно получающим муниципальный доход, облагаемый НДФЛ;

- человек, вышедший на пенсию, работал на протяжении 3 лет до момента уплаты подоходного налога и имеет вероятность перенести вычет на несколько лет.

Во всех этих случаях необходимо обратиться в спецотдел ФНС по месту жительства для оформления возвращения налогового вычета.

Возврат налога при покупке недвижимости

Особенный порядок возврата предусматривает взимание 13% от покупки недвижимости. Как и говорилось выше, право на возвращение этих средств имеет абсолютно каждый пенсионер вне зависимости от статуса.

Достаточно предоставить в ФНС следующие документы:

- документ, удостоверяющий личность;

- пенсионное удостоверение;

- квитанция об уплате НДФЛ на недвижимость;

- документы, подтверждающие право принадлежности на данный объект;

- декларацию 3-НДФЛ.

После вынесения решения налоговыми органами лицу, достигшему пенсионного возраста, возвратится 13%, которые были выплачены по налогу на имущество.

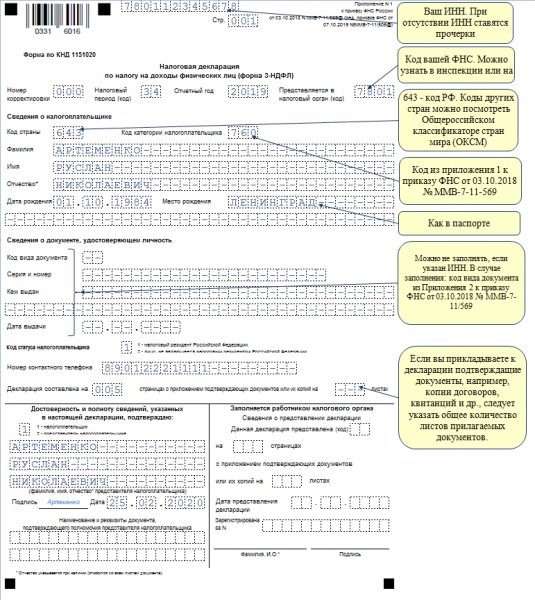

Образец наполнения декларации 3-НДФЛ:

Документы для возврата вычета работающим пенсионерам и сроки

Подданный, продолжающий работать при достижении пенсионного возраста, может вернуть НДФЛ.

Для этого следует обратиться к собственному работодателю и предоставить пакет документов в зависимости от положения пенсионера:

- удостоверение ветерана Величайшей Отечественной войны или ветерана труда;

- справка об инвалидности;

- пенсионное удостоверение.

Также необходимо подать заявление на перерасчет НДФЛ для пожилых людей. Его можно заполнить дома, в отделе кадров или в отделении налоговой службы по месту жительства. Абсолютно любой из вышеперечисленных подтверждающих положение документов нужно предоставить в отдел кадров для перерасчета подоходных платежах.

То же самое относится и к возврату имущественного налога: сделать это можно буквально через работодателя. Средства перечисляются на указанный гражданином в заявлении банковский счет.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

РСВ за 1 квартал 2021 года: бланк, образец заполнения и порядок сдачи

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 2017 год) — до 1 июля) следующего года. Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать. При неуплате платежа ИП в ПФР в срок предусмотрена пеня в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2, ранее АДВ-11.

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года — они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, не исчисляют и не уплачивают страховые взносы на обязательное пенсионное страхование и обязательное медицинское страхование за периоды, указанные в пунктах 1 (в части военной службы по призыву), 3, 6 — 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», а также за периоды, в которых приостановлен статус адвоката и в течение которых ими не осуществлялась соответствующая деятельность.(п.7 ст. 430 НК Глава 34 Страховые взносы)

Теперь смотрим 400-ФЗ ст.12 Закона о страховых пенсиях:

1) период прохождения военной службы, а также другой приравненной к ней службы

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

Однако, можно не платить только если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (доход 0 рублей) (ст. 430 п.8 НК РФ). Необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Как вы понимаете проще просто закрыть ИП.

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.