Страховые взносы за работников

Содержание:

- Санкции за неуплату взносов

- Как определить доход ИП для расчета страховых взносов

- Возможность уменьшения налогов

- Отчисления в ПФР с дохода > 300000 р.

- Сроки уплаты фиксированных взносов ИП в 2021 году

- По какой формуле рассчитываются взносы, сколько платят за ИП

- Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

- Освобождение от фиксированных платежей

- Способы оплаты

- Таблица страховых взносов ИП

- От чего зависит размер взносов

Санкции за неуплату взносов

Случаи неуплаты не распространены, но среди неплательщиков больше всего людей просто забывают сделать это вовремя. При нарушении порядка оплаты федеральная налоговая служба, основываясь на просрочке, выставит ИП штраф. Сумма штрафа зависит от количества невыплаченных средств. Сумма отчислений будет составлять 20 процентов от неуплаченных денег.

Штраф действителен только в случаях умышленной неуплаты. Если человек забыл о ней, перепутал числа, то штраф не выпишут. Поэтому следует быть внимательным, и не оставлять оплату на конец года.

Если удается доказать, что человек точно знал о предстоящем погашении налога, и он имел нужные деньги, но специально не стал оплачивать платеж, то сумма штрафа станет расти с каждым задержанным днем. ИП начинают начислять пени – это одна трехсотая от ставки Центробанка.

Если человек не смог выплатить нужную сумму в год из-за сложных жизненных обстоятельств, то дело доводится до верховного суда. Там предстоит доказать невиновность физического лица, рассказав и убедив в непредвиденности ситуации. Это может быть госпитализация, семейные обстоятельства. Штраф для ИП может быть снижен вдвое, можно добиться отмены штрафа.

Фиксированные платежи ИП в 2019 году за себя сделали малый бизнес доступнее. Квитанции не варьируются в расчете взносов, по «упрощенке» заплатить нужно определенную сумму. Дополнительный взнос нужно уплачивать только при больших доходах. Пенсионное и медицинское страхование нужно отчислять раз в год, можно уплатить страхвзносы по кварталу. ИП должны производить уплаты взносов поквартально, по периодам, либо единовременно. Срок уплаты – до конца года.

Как определить доход ИП для расчета страховых взносов

Что учитывать в доходах для расчета страховых взносов зависит от применяемой системы налогообложения.

При совмещении налоговых режимов доходы суммируется по каждому из них. На ЕНВД и патенте для расчета взносов в 1% суммируются вмененный доход по ЕНВД и потенциально возможный доход из патента. Полученная сумма свыше 300 тыс. руб. будет облагаться взносом в 1% на обязательное пенсионное страхование.

Упрощенная система налогообложения (УСН доход)

На упрощенке доходом являются все поступления от предпринимательской деятельности: доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы (проценты по банковским вкладам, проценты по выданным займам и пр. .

Все доходы свыше 300 тыс. руб. будут облагаться 1% взносом на обязательное пенсионное страхование. При годовом доходе в 1,5 млн. руб. предприниматель заплатит 48 238 руб. взносов в 2019 году:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 12 000 руб. (1% от 1,2 млн руб.)

Не все поступления на расчетный счет и в кассу ИП считаются «доходами»

Обратите внимание, пополнение расчетного счета ИП собственными деньгами и возврат ранее выданных займов доходом не является. Эти суммы не нужно включать в доходы.

Упрощенная система налогообложения (УСН доходы минус расходы)

На «расходной» упрощенке 1% взнос нужно рассчитывать только от доходов без учета расходов.

Минфин и ФНС РФ считают, что при определении величины дохода для расчета взносов в ПФР, расходы не учитываются. Эта позиция выражена ими в письмах, например: письма Минфина России от 15.03.2018 № 03-15-05/15892, от 12.02.2018 № 03-15-07/8369, ФНС от 21.02.2018 № ГД-4-11/3541@.

Вы можете рассчитать 1% от доходов, уменьшенных на расходы. Но это спорная позиция и налоговики при камеральной проверке декларации не согласятся с таким расчетом страховых взносов. Если вы готовы отстаивать свою позицию в суде, то можете рассчитать взносы от прибыли, а не от доходов. Положительные решения есть, например Верховный суд в определении от 22.11.2017 № 303-КГ17-8359 сказал, что ИП с объектом «доходы минус расходы» вправе учитывать затраты при исчислении дохода для расчета дополнительных страховых взносов в ПФР. К тому же, ФНС РФ довела данное определение ВС РФ до всех ИФНС РФ письмом от 18.01.2018 № СА-4-7/756.

ФНС РФ приняла позицию ВС РФ и КС РФ (постановление от 30.11.2016 № 27-П): дополнительные взносы надо считать с доходов за минусом расходов.

Вместе с тем ФНС России согласна и с Минфином (письма Минфина России от 12.02.2018 № 03-15-07/8369, от 21.05.2018 № 03-15-06/34428), что расходы не должны учитываться. Такую позицию финансистов налоговики довели до сведения ИФНС, выпустив письмо от 21.02.2018 № ГД-4-11/3541@.

В результате ФНС России выпустили письмо от 03.07.2018 № БС-4-7/12733@ «О направлении решения ВС РФ от 08.06.2018 по делу № АКПИ18-273». В письме сказано: расходы по ст. 346.16 НК РФ не учитываются при формировании базы для исчисления страховых взносов ИП с дохода выше 300 000 руб.

Если вы не хотите споров с налоговой, то не учитывайте расходы для расчета взносов.

Общая система налогообложения

На общей системе налогообложения доход для расчета взносов берется за вычетом расходов. Этот вопрос закрыл КС РФ в постановлении от 30.11.2016 № 27-П — ИП на общей системе налогообложения вправе при определении суммы дохода для расчета взносов уменьшить доход на профессиональные налоговые вычеты по ст. 221 НК РФ (письмо ФНС России от 10.02.2017 № БС-4-11/2494@ (вместе с письмом Минфина России от 06.02.2017 № 03-15-07/6070)). Пока не будут внесены изменения в НК РФ этот вопрос останется закрытым — на ОСНО можно учитывать расходы для целей исчисления дополнительного страхового взноса.

На общей системе налогообложения ИП уменьшают доходы на сумму расходов (профессиональных вычетов) для расчета дополнительного страхового взноса в 1%, а на «расходной» упрощенке расходы не учитываются.

ЕНВД

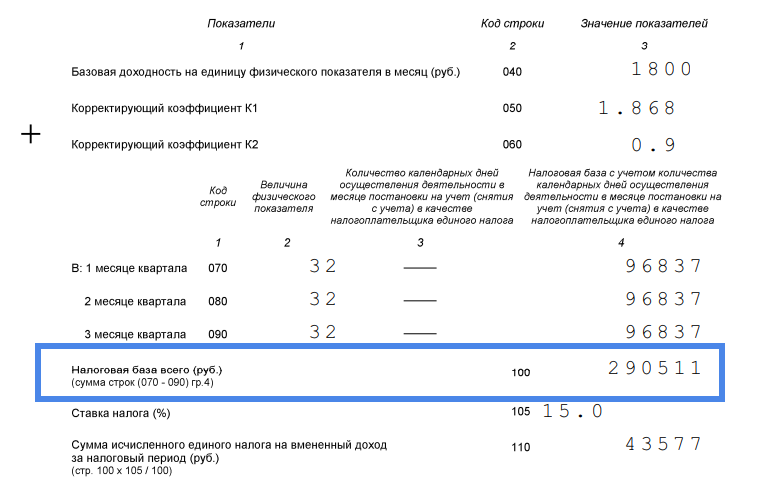

На ЕНВД для расчета взносов принимается сумма вмененного дохода: нужно сложить налоговая базу из строки 100 декларации за каждый квартал.

В данном примере сумма вмененного дохода не менялась в течение всего года. Поэтому вмененный доход за год составил 290 511 х 4 = 1 162 044. В результате 1% взнос нужно заплатить в размере 8 620,44 руб. ((1 162 044 — 300 000) х1%).

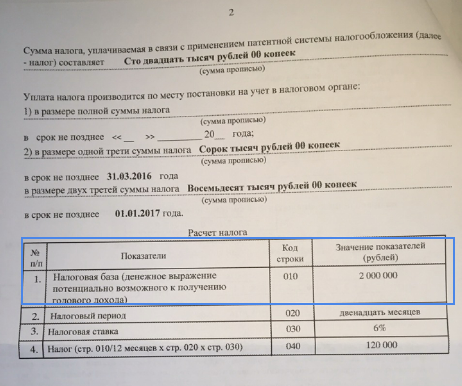

Патентная система налогообложения

ИП на патенте при расчете дополнительного страхового взноса на ОПС берут потенциально возможный (а не фактический) доход.

ИП на патенте с потенциально возможным доходом в 2 млн. в 2019 году заплатит взносов 53 238 руб.:

- на ОМС 6 884 руб.

- на ОПС 29 354 руб. + 1% в размере 17 000 руб. (1% от 1,7 млн.)

На патентной системе налогообложения нельзя уменьшить сумму налога на оплаченные страховые взносы, в отличие от ЕНВД и УСН.

Возможность уменьшения налогов

Под самый конец можно немного расслабиться и перейти к чему-то простому и хорошему — к прекрасной возможности уменьшения суммы налогов на упрощенке. Делается это за счет грамотного построения страховых взносов и авансов за выбранный период. В некоторых случаях, с подходящими условиями, снижение может помочь полностью убрать налог.

Подводя итоги, можно спокойно говорить, что страховые взносы действительно заслуживают отдельной темы. Так как они достаточно сложны и самостоятельны для отдельного разговора. А уж о некоторых проблемах иногда и говорить не стоит, ведь их можно найти и решить, как раз только при должных знаниях в сфере авансовых платежей, для чего необходимо прочитать немало связанного материала.

Отчисления в ПФР с дохода > 300000 р.

Платежи в Пенсионный фонд РФ для ИП делятся на 2 составляющие:

- фиксированная сумма – размер установлен на законодательном уровне, прописан в НК РФ и повышается год от года;

- дополнительный платёж – расчёт производится в сумме одного процента от общего дохода за год, свыше 300 тыс. р.

Базой для расчёта дополнительного платежа является доход, но особенности учёта зависят от системы налогообложения, выбранной ИП:

- ИП редко останавливают свой выбор на общей системе налогообложения. Она обеспечивает бизнесмену свободу выбора вида деятельности, возможность заключать сделки с крупными партнёрами, предпочитающими работать с надёжными контрагентами. Применение ОСН – это обязанность сдавать полную отчётность, платить налоги на доходы, на имущество, НДС и т. д. За Доход для расчёта 1%-ного платежа принимается разница между общим доходом и произведёнными затратами.

- Чаще всего ИП выбирают упрощённую систему, которая подразделяется на 2 вида: УСН Доходы и УСН Доходы минус расходы. При УСН Доходы платится налог 6% и дополнительный платёж в ПФР с общей суммы выручки. При УСН Доходы – расходы: налог 15% и 1% с превышения 300 тыс. р. рассчитывается с разницы между выручкой и затратами на предпринимательскую деятельность.

- Сельхозналог могут платить ИП, занимающиеся производством фермерской продукции. Налог при ЕСХН платится с разницы между доходом и расходом, а дополнительный взнос – с общей годовой выручки.

- ЕНВД – сумма налога устанавливается законом. Эта сумма получается в результате анализа коэффициентов и зафиксированной мены (суммы предполагаемой выручки). ИП на ЕНВД не имеют права производить, строить и т. д. Доп. взнос они рассчитывают с этой же вменённой суммы.

- Патентный режим налогообложения создан для ИП. Система исчисления налоговых и страховых платежей схожа с ЕНВД.

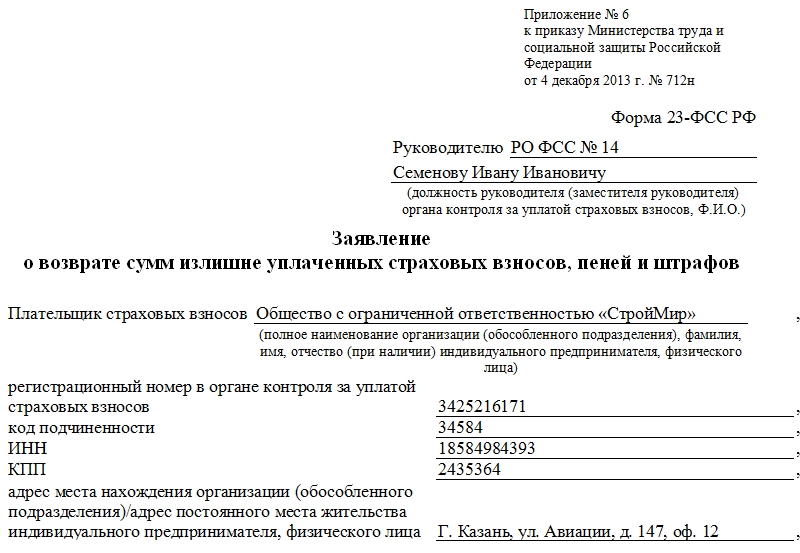

Суммы, перечисленные в ПФР ошибочно или намеренно в большем размере, могут быть возвращены по заявлению.

Сроки уплаты фиксированных взносов ИП в 2021 году

Для оплаты фиксированных платежей предпринимателям дается год. Заплатить все фиксированные суммы надо до 31 декабря года, за который начислили взносы. Для оплаты 1% с превышения дохода в 300 000 рублей действуют особые правила – перечислить рассчитанную сумму можно до 1 июля следующего года. Для наглядности сроки уплаты взносов — в таблице.

Сроки уплаты взносов ИП «за себя» за 2021 год

| Вид платежа | Срок уплаты по Налоговому кодексу |

| Взносы на ОПС с дохода не более 300 000 руб. | 31 декабря 2021 г. |

| Взносы на ОПС с дохода свыше 300 000 руб. | 1 июля 2021 г. |

| Взносы на ОМС с любой суммы дохода | 31 декабря 2021 г |

Если ИП прекращает деятельность, то он обязан перечислить фиксированные взносы на ОПС и ОМС в течение 15 календарных дней после исключения его из ЕГРИП.

По какой формуле рассчитываются взносы, сколько платят за ИП

Каждый предприниматель, чье ИП зарегистрировано в списке ЕГРИП, обязан выплачивать два налога. Их сумма с 2019 года фиксирована, и не меняется.

Эти шаги правительство предприняло после потери большого количества ИП из-за резкого повышения платежей. Сумма отчислений зависела от минимального размера отплаты труда. Учитывая интересы небольших предпринимательских проектов и инициатив, нормативный акт установил точную стоимость.

Стоимость всех обязательных взносов на 2018 год составляла 28 000 рублей.

Для расчета использовали следующую формулу:

Минимальный размер оплаты труда * 12 месяцев * процентная ставка по страховому налогу = сумма налога.

Правительство предусмотрело увеличение МРОТ, и изменило свою политику по отношению к предпринимателям. Если бы формула осталась действующей, то платежи выросли бы слишком резко:

- Пенсионная страховка: 11 172 рублей * 12 месяцев * 26% = 34 856 рублей;

- Медицинская страховка (ОМС): 11 172 рублей *12 месяцев * 5,1% = 6 837 рублей.

Платеж вырос бы практически на 14 000 рублей, что отталкивает ИП. МРОТ поднялся до прожиточного минимума, значительно увеличив налоги.

Размер фиксированных страховых взносов в 2019 году для ИП по упрощенке (УСН) стал равен 36 238 рублей:

- Фиксированный платеж в пенсионный фонд в 2019 году для ИП — 29 354 рублей;

- За необходимую ОМС — 6884 рублей.

Пенсионный фонд установил максимальную плату по налогу. Она ограничена восьмикратным размером фиксированной выплаты в год для ПФР.

29354.00 рублей * 8 = 234 832 рублей.

Все ФП принимает только федеральный орган налоговой службы, где предприниматель зарегистрирован в качестве ИП.

Существуют условия, которые освобождают ИП от фиксированной суммы страховых взносов для 2019 года:

- Декретный отпуск во время ухода за ребенком до 1.5 года.

- Отпускные дни для ухаживания за престарелыми людьми возраста больше 80 лет, инвалидами первой группы и детьми с тяжелыми заболеваниями.

- Призыв в армию на обязательную службу.

- Нетуристические поездки в другие страны с дипломатическими целями .

- Если девушка вышла замуж за военнослужащего, и вынуждена поменять место жительства на то, в котором отсутствует возможность ведения деятельности по ведению дела.

Страховые платежи предпринимателя должны начисляться по единственному алгоритму каждой категорий населения, без исключения людей пенсионного возраста, людей с инвалидностью, многодетных родителей или иных незащищенных слоев населения. Не является основанием для неуплаты взносов плата другому лицу, обычно работодателю.

Чтобы не выплачивать налоги за недействительное ИП, снимите регистрацию в налоговой инспекции. Министерство финансов утверждает, что, не предпринимая действий для выхода из единого государственного реестра ИП, человек не теряет статус индивидуального предпринимателя, и должен выплачивать взносы за медицинскую страховку и страховку в ПФР. Не имеет значения, ведется ли деятельность или сколько прибыли человек получает в этот год.

Когда нужно оплачивать налоги?

Все фиксированные взносы предприниматель должен оплатить до 31.12.2019. Поощряется досрочная оплата налога. Рекомендуется оплачивать их сразу, в начале рабочего года, чтобы проблема не висела в воздухе. Иногда предприниматели делают взносы поквартально, это распространено в малом бизнесе. И это выгодно и удобно для ИП на упрощенной системе налогообложения. Так можно быстрее заполнить и сдать налоговый вычет из авансовой выплаты по УСН.

Банковская система устроена так, что индивидуальные предприниматели сдавали отчеты по своим счетам. Процент налоговых взносов в них должен быть равным или больше 0.9 процента по дебетовому обороту квартала в квитанциях. Поквартальные взносы выгодны для небольших предпринимателей.

Однопроцентный налог, при доходе в год больше 300 000 рублей

Этот принцип остался с предыдущих годов, НДФЛ не отменили. Это логичный налог для предпринимателей, чей бизнес перестал считаться малым, когда доходы стали превышать сумму в 300 000 рублей за год. Если предприниматель получил за год по учету, для примера, 500 000 рублей, налог высчитывается от всей полученной суммы без учета 300 000. Человек обязан оплатить страховочные налоги за медицину и пенсию, сумма которых зафиксирована законодательством. Кроме этих налогов, необходимо произвести доплату одного процента от дохода, если он превышает 300 000 рублей в год.

Если предположить, что ИП в год получил 500 тысяч рублей, то расчеты НДФЛ будут выглядеть, как в данной таблице:

- 500 000 рублей – 300 000 рублей = 200 000 рублей.

- 200 000 рублей / 100 процентов = 2 000 рублей.

Страховые взносы ИП в 2020 году: размер, сроки уплаты, КБК, отчётность

Главным нормативным документом, регулирующим страховые взносы, служит Налоговый Кодекс, а точнее, его 34-я статья.

В РФ установлено 2 вида взносов:

- фиксированные (предприниматель платит за себя);

- с ФОТ работников (оплачивает работодатель).

Познакомимся с ними поближе.

За себя

Так называют страховые взносы на обязательное пенсионное страхование (ОПС) и на обязательное медицинское страхование (ОМС), которые предприниматель оплачивает ежегодно сам за себя.

Платежи на ОПС и ОМС носят обязательный характер. А вот отчисления в Фонд соцстраха для ИП без работников – дело сугубо добровольное. При желании предприниматель может заключить договор с Фондом соцстраха и проводить отчисления по установленным для него тарифам. В этом случае становятся доступными все «плюшки» от ФСС: оплачиваемый больничный лист, пособие при рождении ребёнка и т. п.

Размер обязательных платежей на ОПС и ОМС – фиксированный, устанавливается законодательно на каждый новый календарный год и не меняется на всём его протяжении.

Считать самим сумму для уплаты за год при доходе, не превышающем лимит в 300 тыс. руб., не придётся. Налоговое ведомство доводит эти сведения до налогоплательщиков путём рассылки информационных писем. Кроме того, найти нужные цифры можно на сайте ФНС, в СМИ и на специализированных интернет-порталах.

Я тоже для сведения привожу эти данные за текущий 2020 г. и 2 предыдущих года:

| Год | Величина взноса (руб.) при годовом доходе, не превышающем 300 тыс. руб. | |

| ОПС | ОМС | |

| 2018 | 26 545 | 5 840 |

| 2019 | 29 354 | 6 884 |

| 2020 | 32 448 | 8 426 |

| 2020 для пострадавших отраслей из-за пандемии | 20 318 |

Если проанализировать динамику по годам, то станет очевидным их ежегодный рост. Поэтому, если открыли ИП, но деятельности нет, и в дальнейшем вы не планируете заниматься предпринимательством, подайте заявление на закрытие, чтобы сэкономить на страховых отчислениях. Уверена, сорок с лишним тысяч рублей ни для кого не лишние!

При доходе свыше 300 тыс. руб. придётся самостоятельно рассчитать и оплатить дополнительно к фиксированным платежам взнос в размере 1% с суммы превышения.

По общему правилу делать это можно:

- ежемесячно;

- ежеквартально;

- единовременно.

Выгоднее платить ежемесячно или ежеквартально, т.к. фактически уплаченные страховые суммы уменьшают налог. Подробнее читайте ниже.

В платёжном документе (неважно каким он будет: поручение, квитанция или списание с карты) обязательно нужно указывать код бюджетной классификации (КБК):

| Наименование | КБК |

| Платёж | 182 1 02 02140 06 1110 160 |

| Пени | 182 1 02 02140 06 2110 160 |

| Штраф | 182 1 02 02140 06 3010 160 |

А теперь конкретно по срокам! Заплатить фиксированные платежи необходимо не позднее 31 декабря отчётного года, т. е. за 2020 г. последним днём, когда деньги могут поступить на счета налоговой без просрочки будет 31.12.2020 г. По доп.взносу разрешается рассчитываться до 01 июля года, следующего за отчётным. Например, страховые взносы ИП 2020 г. – до 01.07.2021 г.

За работников

Предприниматели-работодатели уплачивают страховые взносы, исчисляемые в % от начисленной зарплаты своих сотрудников (ФОТ).

Их перечень гораздо шире, и все они носят обязательный характер.

| Вид | Ставка в % (основная категория плательщика) | Примечание |

| ОПС | 22 | Ставка 10% после превышения налогооблагаемой базы предельного размера. Предусмотрены пониженные тарифы |

| ОМС | 5,1 | Предусмотрены пониженные тарифы |

| На временную нетрудоспособность и в связи с материнством | 2,9 | Предусмотрены пониженные тарифы |

| На травматизм | от 0,2 до 8,5 (зависит от вида деятельности) | При наличии определённых оснований могут применяться понижающие/повышающие коэффициенты |

Отчитались и уплатили по-старому? Сдайте уточнёнки!

Оплачиваются взносы ежемесячно, до 15 числа месяца, следующего за месяцем начисления.

Важно! В рамках всё той же поддержки перенесены сроки уплаты страховых взносов:

Коды бюджетной классификации здесь другие:

| Наименование платежа | КБК |

| Взносы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 1010 160 |

| Пени на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 2110 160 |

| Штрафы на ОПС за периоды, начиная с 2017 г. | 182 1 02 02010 06 3010 160 |

| Взносы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 1011 160 |

| Пени на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 2011 160 |

| Штрафы на ОМС за периоды, начиная с 2017 г. | 182 1 02 02101 08 3011 160 |

Представляется ежеквартальный отчёт «Расчёт по страховым взносам». Сроки его подачи – до 30 числа месяца, следующего за отчётным кварталом. Способ подачи зависит от количества сотрудников.

При штате до 10 чел. расчёт можно сдавать:

- электронно;

- на бумажном носителе.

Свыше 10 чел. – только в электронном виде.

Освобождение от фиксированных платежей

Ошибочно суждение, что ИП быть легко. В любом деле есть свои плюсы и минусы.

К преимуществам относится:

- возможность физического лица со статусом ИП работать «не на дядю», быть единоличным начальником;

- спокойно распоряжаться всеми средствами, полученными от дела;

- без постороннего вмешательства улучшать бизнес (вводить инновации, оборудование, придумывать акции и требования к работникам);

- свободно планировать период работы и отдыха, организовывать день наиболее удобным образом и т. д.

Но и без минусов в этом деле не обойтись, и главным из них является всесторонняя ответственность:

- имущественная – за просроченные платежи и непогашенные обязательства;

- налоговая – возникает при неправильном расчёте и перечислении налогов и взносов, при несвоевременной сдаче отчётности;

- психологическая – каждый предприниматель переживает за жизнь своего бизнеса, ведь это – его детище; любая трудность, промах и неудачи – повод для волнения.

ИП единолично пожинает результаты своего труда, будь они как положительными, так и негативными.

Имея неутешительные результаты в своей предпринимательской работе, ИП могут потерять желание вести дело дальше. В таких случаях рекомендуется закрыть ИП. Это достаточно простая процедура, которая не займёт много времени и сил. Но бывает и такое, что физическое лицо прерывает дело по факту, но не на бумаге. Они могут устроиться в другую организацию либо перестать работать вообще. Многие из них думают, что перестав функционировать как ИП, статус автоматически снимается.

Организационно-правовая форма ИП является действующей с момента занесения записи об открытии в ЕГРИП и до момента внесения соответствующей записи о его ликвидации. Всё время, пока ИП числится в списках ЕГРИП, за ним закреплена обязанность уплаты фиксированных платежей.

Такое освобождение предусмотрено Законом в исключительных случаях:

- Декретный отпуск по уходу за ребёнком до 1,5 лет.

- Уход за пожилым человеком, инвалидом 1 группы или ребёнком-инвалидом.

- Срочная служба в армии России.

- Командировка всей семьи с мужем/женой, работающим дипломатом или консулом.

- Командировка всей семьи с мужем/женой для военной службы.

Данное право получается не в одностороннем порядке: подтверждение принадлежности ИП к льготной категории в виде пакета документов необходимо предоставить в ИФНС. Для полной отмены взносов нужно пройти процедуру закрытия ИП.

Не уведомив инспекцию, и не получив ответа от налоговой, прекращение выплат в страховые фонды запрещено.

Способы оплаты

Деньги переводятся через банк по безналу или посредством наличного расчета. Если отделения банка в районе проживания ИП нет, внести оплату можно:

- в одном из отделений почты РФ;

- через кассу администрации муниципалитета (кроме добровольных транзакций на соцстрахование);

Во втором случае плательщик получит квитанцию, форма которой установлена Приказом ФНС № САЭ-3-10/777. Кроме этого перечислить взносы можно удаленно, через сайт ФНС или онлайн-банк.

Как создать платежное поручение

Платежку можно сформировать на официальном ресурсе ФНС в специальном разделе. В поле плательщика вносится наименование ИП. Далее выбирается вид бланка: «Расчетный документ», после чего один из двух вариантов:

- «Платежный документ» — оплата через онлайн-банк или сайт ФНС.

- «Платежное поручение» — создание документа для последующей оплаты в банке (безнал).

Далее необходимо заполнить выбранный вариант – если КБК известен, достаточно указать его в специальном поле. После ввода кода остальные позиции заполняются автоматически. Если КБК неизвестен – поля заполняются вручную. Вид платежа – «Страховые взносы». В поле «Наименование платежа», указывается вид транзакции, подлежащей оплате. В позиции «Тип платежа» — расчетный период.

В поле «Статус лица» выбирается ИП. Основание транзакции – ТП (текущий период). По заполнению указанных полей откроется несколько дополнительных позиций.

Как оплатить через Сбербанк-онлайн

Для выполнения операции пользователю нужно войти в систему на официальном ресурсе банка, выбрать пункт «Платежи и переводы» и затем — «Платеж в бюджет». На экране отобразится форма бланка для заполнения. Необходимо указать сумму платежа и заполнить другие поля, после чего перепроверить правильность отраженных данных. Система не сохранит документ, если в нем не заполнены все поля или присутствуют ошибки.

После устранения недочетов нужно нажать на кнопку: «Сохранить». Созданный документ подписывается с помощью кода из СМС-уведомления. Его внесение в специальное поле завершает транзакцию.

Таблица страховых взносов ИП

Размер платежей фиксирован для бизнесменов, чья прибыль не превышает трехсот тысяч рублей. При прибыли больше этой суммы накладывается добавочный однопроцентный платеж от прибыли сверх лимита.

|

наименование |

прибыль 300 тысяч |

прибыль от 300 тысяч |

|

ОМС за себя |

6 884 рублей |

остается неизменным |

|

ОПС за себя |

29 354 рублей |

+ 1% с прибыли сверху (не более 234832 рубля) |

Плата налагается со дня регистрации ИП. Например ИП зарегистрировано 20 марта, тогда к уплате за страховку ОПС за март: 946,90 рублей = (2935412)/ 31*12. К оплате за март за страховку ОМС: 222,06 рублей = (688412) /31 * 12.

ИП переводит плату за страховку за себя и работников, согласно трудовому соглашению. Помимо переводов на будущую пенсию и медстраховку, положена плата от несчастных случаев на производстве и на социальное страхование. Платежи за работников начисляются согласно тарифам. Существует предельная база, если доход выходит за ее рамки — тогда накладывается добавочный платеж.

|

наименование |

тариф |

предельная база |

добавочный тариф |

|

ОМС за работника |

5,1% |

нет |

нет |

|

ОПС за работника |

22% |

1 млн 150 тысяч рублей |

при доходе сверх лимита взнос взимается по 10% ставке |

|

социальное страхование |

2,9% |

865 тысяч рублей |

сверх предельного лимита не назначаются |

|

«травматизм» |

0,2 до 8,5%. |

нет |

нет |

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются