Справка о балансовой стоимости имущества: образец и правила составления

Содержание:

- Кадастровая стоимость для налогов

- Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

- Структура

- Для чего нужна Справка о кадастровой стоимости?

- Другие не учитываемые расходы

- Правила составления

- Когда необходима справка о стоимости чистых активов

- Выписка по основным средствам образец

- Справка о балансовой стоимости имущества

- Справка о наличии собственности

Кадастровая стоимость для налогов

Основным применением установления кадастровой стоимости на недвижимости в РФ является расчет налоговой базы для оплаты налога на имущество юридических и физических лиц. С 2020 года все регионы перешли на использование кадастровой стоимости при расчете налогов. По мере проведения государственной оценки кадастровая стоимость недвижимости растет. По этой причине ежегодно увеличиваются отчисления в бюджет. Если собственник сам не оспорит показатели кадастровой стоимости, он будет платить налог по завышенным ставкам.

В квитанции на оплату будет указано, что налог рассчитан исходя из кадастровой стоимости. По этим данным можно проверить обоснованность расчета.

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15).

Структура

Справка может иметь свободную форму, поэтому каждая компания самостоятельно определяет шаблон, регламентирует правила и устанавливает структуру документа.

Показатели в балансе

Основные средства (далее — ОС) — это материальное имущество, стоимость которого превышает 40 000 рублей. При внесении подобных средств в бухгалтерский баланс необходимо обязательно учесть амортизацию.

Если оборудование было докуплено или модифицировано, из-за чего стоимость инструментария увеличилась, этот факт следует отразить в документе. Для этого составляется приложение к балансу, где и указывается размер повышения. Переоценку можно проводить только один раз в год.

При заполнении цены необходимо учесть, что она складывается из оценочных обязательств на основе расходов на утилизацию и затрат на демонтаж ликвидированного актива.

Стоимость следует отражать с учетом нескольких моментов:

- рыночная цена должна быть указана как на участки, так и на настроения,

- необходимо учитывать восстановительную стоимость при указании транспортных средств и оборудования,

- для прочих категорий основных средств цена указывается после проведения ремонта.

Классификация и оценка

Основные средства — это объекты для осуществления деятельности предприятия, которые включены в состав активов. ОС могут считаться таковыми только при условии, если компания использует их на протяжении более года.

Список основных средств:

- здания,

- транспорт,

- сооружения,

- оборудование,

- техника и прочие инструменты.

Учет производится на инвентарных точках, которые сгруппированы в картотеке по классификационным критериям и структурным подразделениям. При этом каждый объект должен оцениваться в соответствии с некоторыми показателями.

В их перечень входит:

- период полезного использования,

- способ расчета амортизации,

- отсутствие износа,

- персональные особенности.

Первоначальную стоимость объекта можно изменить только при условии, если была произведена реконструкция или достройка.

Способы приобретения

Как правило, ОС попадают к организации двумя путями: они либо приобретаются или арендуются за счет собственных средств, либо самостоятельно производятся за счет строительства или совершенствования старого имущества.

Если компания получила средства на безвозмездной основе, то их стоимость учитывается в момент оформления имущества. Цена будет формироваться исходя из рыночных показателей. При этом в учет должна идти стоимость доставки.

Детали учета и поступлений

Детали учета и поступлений — это составной элемент справки об основных средствах. Она отражает текущее состояние ОС, что позволяет руководству оценить общее положение компании.

Предприятие может принять средства на основе первичной документации.

В этот список входят:

- документ о приеме-передаче,

- бумага, подтверждающая прием средств,

- справка о приеме и передаче средства для монтажа.

Любой объект, отмеченный в документе, должен обладать инвентарной картой по образцу, установленному законодательством.

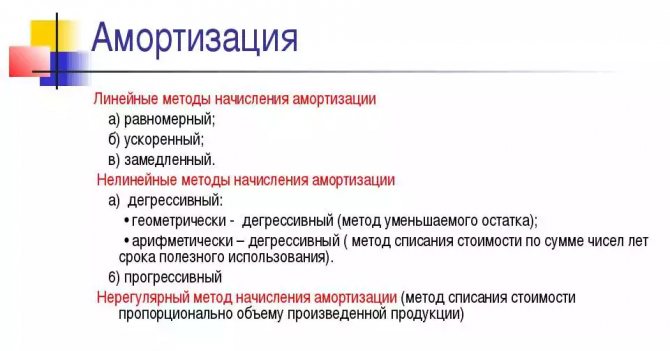

Амортизация

Амортизация — процедура переноса по частям стоимости основных средств и нематериальных активов по мере их физического износа. Она используется при определении цены объекта.

Способы определения амортизации:

- Линейный — берется первоначальная стоимость и норма амортизации, которая основана на сроке полезного использования.

- Уменьшенный остаток — определяется цена на начало отчетного периода и норма амортизации.

- Списание стоимости по количеству лет — определяется соотношение путем деления количества лет до окончания срока службы на период эксплуатации объекта.

Амортизационные отчисления не рассчитываются в случае, если предприятию ОС были подарены сторонним лицом.

Эффективность использования

Каждая организация стремится использовать ОС наиболее эффективным способом. Для отображения результатов используются два экономических показателя.

Показатели эффективности:

- Фондоотдача — показывает, сколько выручки приходится на единицу стоимости основных средств.

- Фондовооруженность — показатель, который демонстрирует уровень обеспеченности всех сотрудников средствами компании.

При расчете фондовооруженности необходимо учесть среднегодовую стоимость ОС по отношению к количеству сотрудников по среднесписочной численности.

Как они отражаются

В соответствии с законодательством ОС должны отображаться в бухгалтерии с учетом амортизации. То есть из дебетового остатка на счете 01 вычитаются средства по кредиту 02, а полученная разница вписывается в строку 1150 первого раздела активов.

Для чего нужна Справка о кадастровой стоимости?

Справка о кадастровой стоимости необходима каждому, кто имеет в собственности объект недвижимости. Хотя она носит информационный (справочный) характер, результаты государственной оценки недвижимости могут потребоваться:

- для проверки расчетов по налогу на имущество, земельного налога;

- для подачи деклараций и уплате имущественного и земельного налога (предприятия обязаны делать это самостоятельно);

- для оформления кредита в банке под залог недвижимого имущества;

- для продажи недвижимости, если стороны решили определить цену объекта по кадастровой стоимости;

- для оспаривания кадастровой стоимости дома, квартиры, участка или иного объекта;

- для получения налоговых вычетов, других льгот от государства;

- для расчета госпошлины при вступлении в наследство после смерти собственника.

Это далеко не полный список ситуаций, когда может потребоваться запрос сведений о кадастровой стоимости объектов. Учтите, что государственная оценка недвижимого имущества проводится регулярно, поэтому показатель кадастровой стоимости может меняться.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Правила составления

Законодательство не предусматривает унифицированной формы для составления этого документа, поэтому каждое предприятие самостоятельно выбирает шаблон и оформляет по нему справку. Зачастую ориентиром являются требования учреждения, для которого она формируется. Например, банк может потребовать добавить пункт о наличии транспорта.

В справке обязательно должны быть указаны следующие моменты:

наименование документа,

название компании,

место, дата и время формирования,

указание, для какой организации была создана справка (если она носит исходящий характер),

сведения о балансовой стоимости активов фирмы, а также их разделение на оборотные и внеоборотные.

Последний пункт — наиболее важный из всех. Бухгалтер должен в подробностях расписать все, что касается активов компании. Если информации слишком много, то рекомендуется занести ее в таблицу. Подпись директора и главного бухгалтера обязательна, в противном случае справка не будет считаться действительной.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е

отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Когда необходима справка о стоимости чистых активов

На сегодняшний день унифицированной формы этого документа нет. Оформляется она в виде бухгалтерской справки и утверждается приказом руководителя предприятия (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Справка о стоимости чистых активов не является обязательной при регулярной сдаче бухгалтерской отчетности, однако ее оформление необходимо в некоторых случаях:

- с целью представления информации об общем финансовом состоянии, платежеспособности предприятия банкам, страховщикам;

- для сравнения стоимости уставного капитала и чистых активов (уставный капитал необходимо уменьшить до стоимости чистых активов в порядке п. 4 ст. 30 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, далее — закон об ООО) и др.

Назначение справки

Данные о результатах анализа структуры актива баланса компании отражает справка о чистых активах. Назначение документа:

- оперативная корректировка тактики ведения бизнеса и своевременное внесение изменений в план действий в финансовом секторе предприятия;

- достижение оптимального соотношения между показателями актива и пассива.

Заполняем справку

Справка о стоимости чистых активов составляется в свободной форме и содержит следующие сведения согласно ч. 2 ст. 9 закона № 402-ФЗ:

- Наименование организации.

- ИНН предприятия.

- Организационно-правовую форму деятельности, а именно: общество с ограниченной ответственностью.

- Основные виды деятельности согласно ОКВЭД.

- Адрес предприятия.

- Дату составления справки.

- Указание на то, что документ выдан на основании данных бухгалтерского учета от определенного числа (например, согласно ч. 1 ст. 29 закона об ООО для распределения прибыли между участниками общества необходимо узнать стоимость чистых активов на момент принятия решения).

- В табличной части по желанию допустимо привести подробную расшифровку активов. Допускается оформление сокращенного варианта с указанием общей стоимости активов предприятия.

Обратите внимание! Справка подписывается руководителем предприятия, главным бухгалтером. В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств

Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации

В справке о чистых активах предприятия приводится информация относительно стоимости его имущества и денежных средств за вычетом стоимости его обязательств. Унифицированной формы этого документа нет. В него обязательно следует включить указание на дату составления и наименование организации.

https://rusjurist.ru/ooo/imuwestvo_ooo/obrazec_spravki_o_stoimosti_chistyh_aktivov_ooo/

Выписка по основным средствам образец

» Охрана труда

- Статьи

- Консультация юрста

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия.

Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами. Критерии отнесения имущества к основным средствам К категории основных средств (ОС) относят имущество, срок его полезного использования которого превышает 12 месяцев.

К главным критериям, позволяющим считать имущество основным средством, относят:

- способность приносить доход (в настоящее время или в будущем).

- назначение ОС (производственное, управленческое, для передачи в лизинг);

Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации. Сумма Остаток на 01.03.0Х 1 980 000 Оборот Оборот Остаток на 01.04.0Х 1 980 000 Счет 59 «Резервы под обесценение финансовых вложений» Дебет Кредит Месяц № опер. Сумма Месяц № опер. Сумма Остаток на 01.03.0Х 336 000 Оборот Оборот Остаток на 01.04.0Х 336 000 Счет 60 «Расчеты с поставщиками и подрядчиками» Дебет Кредит Месяц № опер.

Сумма Месяц № опер. Сумма Остаток на 01.03.0Х 696 910 26 6 021 540 17 686 2 13 334 72 1 278 530 6 5 876 400 7 4 720 27 160 57 14 750 Оборот 7 457 756 Оборот 7 457 756 Остаток на 01.04.0Х 696 910 Счет 62 «Расчеты с покупателями и заказчиками» Дебет Кредит Месяц № опер. Сумма Месяц № опер. ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8. 2 создающий проводку Д.91 — К.01): — закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»). Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Важно Сумма Остаток на 01.03.0Х 25 600 82 1 196 84 4 288 Оборот 1 196 Оборот 4 288 Остаток на 01.04.0Х 22 508 Счет 10 «Материалы» Дебет Кредит Месяц № опер. Сумма Месяц № опер

Сумма Остаток на 01.03. 0Х1 015 32 511 920 62 6 200 324 354 32 380 34 58 900 Оборот 987 215 Оборот 1 279 800 Остаток на 01.04

Сумма Месяц № опер. Сумма Остаток на 01.03. 0Х1 015 32 511 920 62 6 200 324 354 32 380 34 58 900 Оборот 987 215 Оборот 1 279 800 Остаток на 01.04.

0Х 604 325 Счет 14 «Резервы под снижение материальных ценностей» Дебет Кредит Месяц № опер.

Сумма Месяц № опер. Сумма Остаток на 01.03.0Х 10 870 37 5 980 Оборот Оборот 5 980 Остаток на 01.04.0Х 16 850 Счет 15 «Заготовление и приобретений мат.ценностей» Дебет Кредит Месяц № опер.

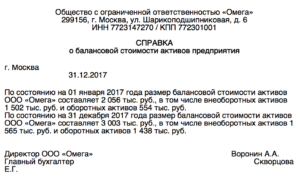

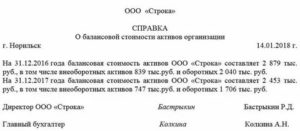

Справка о балансовой стоимости имущества

Справка о балансовой стоимости имущества, хотя и не является обязательным документом, относящимся к финансовой отчетности, тем не менее составляется практически в любой организации.

Применяется она для расшифровки состава основных средств и дает пользователю информацию о составе и структуре внеоборотных активов компании.

О том, по какой форме составляется справка и для чего она может пригодиться, узнайте далее.

Зачем нужна справка о балансовой стоимости ОС?

Справка о балансовой стоимости имущества (основных средств) – весьма информативный документ, который дает представление о стоимости внеоборотных активов организации на определенную дату. Использоваться она может в следующих целях:

-

для внутреннего анализа платежеспособности организации;

-

для целей управленческого учета;

-

для предоставления в банк, в страховую компанию или стороннему инвестору.

Особенно часто этот документ требуется именно для предоставления в банк при подаче заявки на получение коммерческого кредита. Ведь справка о балансовой стоимости недвижимого имущества заемщика-юридического лица дает представление о финансовой картине деятельности организации.

Составляется этот документ:

-

по окончании отчетного периода (как правило, годового);

-

по запросу – на любую дату.

Наличие у заинтересованного лица (банка, инвестора) такой информации позволяет ему оценить платежеспособность и надежность организации, что влияет на принятие решения о кредитовании или инвестировании средств.

При необходимости, в состав такой справки могут включаться сведения не только об основных средствах, но и об оборотных активах организации (денежных средствах, дебиторской задолженности и т.д.). В этом случае справку будет правильнее назвать «справка о балансовой стоимости активов».

По какой форме составляется бухгалтерская справка о балансовой стоимости имущества?

Официально утвержденной формы данного документа нет, поэтому организация вправе самостоятельно разработать форму справки о балансовой стоимости имущества, образец которой следует утвердить соответствующим приказом за подписью руководителя. Можно также взять за основу уже имеющиеся в широком доступе образцы этого документа.

В любом случае, справка должна содержать следующие реквизиты:

-

наименование документа;

-

название организации;

-

дату составления;

-

период или дату, на которую отражена информация о балансовой стоимости имущества;

-

перечень и стоимость объектов;

-

«живые» подписи руководителя и главного бухгалтера с их расшифровками.

Справка, в зависимости от нужд организации, может содержать перечень основных средств:

-

в разрезе инвентарных номеров;

-

в разрезе укрупненных групп ОС (здания, машины, оборудование и т.д.).

Также, в зависимости от целей составления, в справке может содержаться информация:

-

на определенную дату одного отчетного периода (например, на 31.12.2021 г.);

-

в динамике на сопоставимые даты двух, трех и более периодов (на конец 2021 г. и 2021 г.)

В некоторых случаях, если справка предназначена для стороннего пользователя, может понадобиться составить ее по той форме, которая удобна получателю. Как правило, при запросе такой справки банками применяется разработанная ими форма. И составить такую справку придется в соответствии с требуемым форматом, даже если в организации утвержден собственный шаблон. Нарушением это не является.

Составляет этот документ сотрудник бухгалтерии, имеющий доступ к финансовым показателям деятельности организации. Затем, в обязательном порядке она визируется главным бухгалтером и руководителем.

Несмотря на то, что справка не входит в состав финансовой отчетности, к ее составлению нужно подходить не менее тщательно. Никакие погрешности в цифровых данных недопустимы, как и включение в нее заведомо ложных сведений с целью повлиять на решение стороннего пользователя информации.

В каком виде оформляется документ

Т.к. закон не устанавливает обязательных требований ни к форме, ни справки, оформить ее тоже можно в произвольном виде:

-

в письменном виде от руки;

-

в машинописном (набранном на компьютере) варианте.

Справка может быть подана:

-

на стандартном листе офисной бумаги формата А4;

-

на фирменном бланке организации.

Главное, чтобы в документе содержались необходимые реквизиты, позволяющие идентифицировать организацию, период, суммарную стоимость имущества и подписантов. Также следует проследить, чтобы подписи на справке были «живыми» – использование факсимиле не допускается.

Если справка предназначена для стороннего получателя, ее необходимо зарегистрировать в журнале исходящей документации и присвоить исходящий номер.

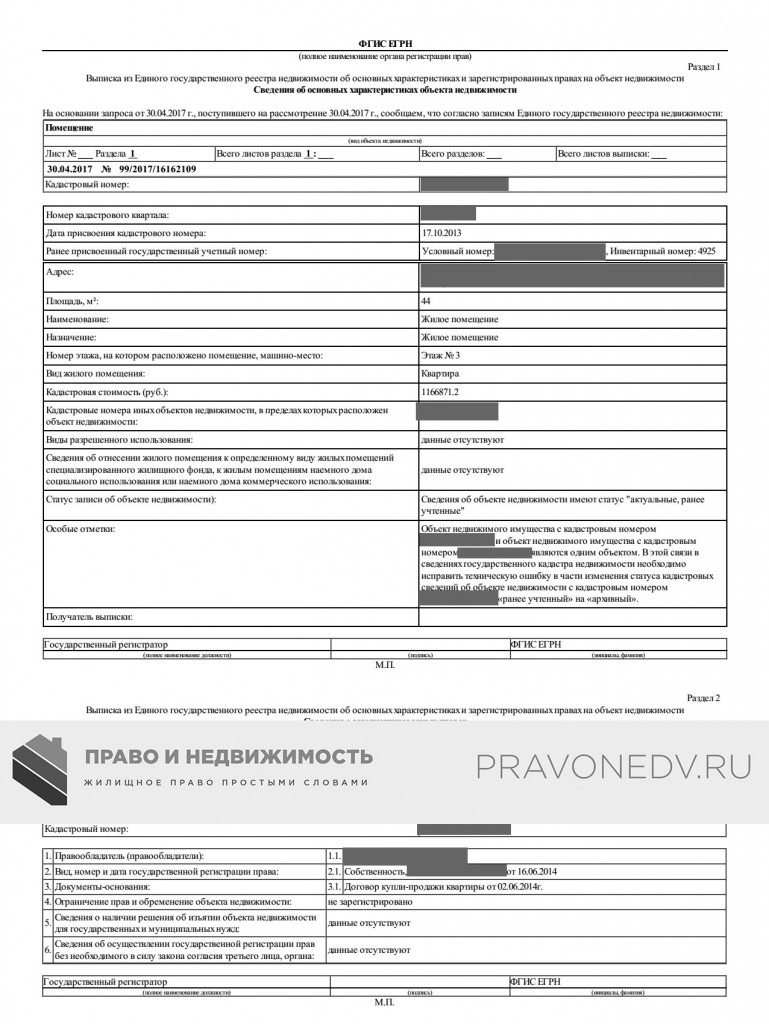

Справка о наличии собственности

Справка о наличии недвижимости в собственности – юридически значимый документ, в котором содержится информация обо всех объектах недвижимости (земельный участок, квартира, дом), принадлежащие конкретному физическому или юридическому лицу на праве собственности. Справка о наличии права собственности может быть получена на недвижимость, имеющуюся в данный момент, которая имелась в прошлом или в какой-то промежуток времени.

Для чего нужна справка о наличии имущества

Справка из ЕГРП о наличии собственности часто требуется при следующих действиях:

- при постановке на государственный учёт гражданина, как нуждающегося в улучшении жилищных условий;

- при государственной приватизации объектов недвижимого имущества;

- при проведении сделок купли-продажи недвижимости;

- для решения судебных споров о разделе имущества;

- для выявления имущества должника;

- для получения субсидий или материальной помощи по месту работы;

- при оформлении в банке ипотеки, либо получении кредитов и займов.

справки

Справка о наличии жилья в собственности содержит следующую информацию о принадлежащих лицу объектах недвижимости:

- кадастровый номер, адрес и площадь недвижимого объекта;

- назначение (жилое, нежилое) и вид развешенного использования (земли населенных пунктов, земли сельскохозяйственного назначения, для многоэтажной жилой застройки);

- вид собственности (собственность, долевая собственность);

- дата, номер и основание государственной регистрации (договор купли-продажи, акт передачи недвижимости);

- дату прекращения права и зарегистрированный ограничения и обременения, если таковые имеются.

Где получить справку о наличии собственности

Справку о наличии или отсутствии собственности можно получить во многих организациях, в зависимости от того, какая информация вам необходима или кто затребовал данный документ.

Ниже представлены организации, где вы можете запросить выписку о наличии или отсутствии недвижимости:

- управление Росреестра и его территориальные подразделения;

- в офисе Кадастровой палаты и её филиалах;

- районные и городские Бюро технической инвентаризации (БТИ);

- многофункциональные центры (МФЦ);

- центры предоставления государственных услуг (Госуслуги);

- на данном портале.

Стоимость справки о наличии собственности

- В Росреестре, Кадастровой палате, МФЦ и на Гоуслугах цена справки о наличии или отсутствии собственности зависит от количества регионов Российской Федерации, в которых необходимо проверить данную собственность. Варьируется от 400 рублей до 3000. Но также стоит помнить, что для получения справки необходимо иметь собственную электронную цифровую подпись Росреестра (ЭЦП) и быть собственником недвижимости. Цены справок о наличии недвжимости в МФЦ приведены ниже.

- Стоимость справки в БТИ от 1350 р (В Подмосковье справка о наличии недвижимости в Бюро технической инвентаризации по Московской области (МОБТИ) обойдется от 1338р) и выдается только на один район Московской области. Также, данную справку может получить только собственник недвижимости или его доверенное лицо.

- На портале ЕГРН-Документ стоимость справки о наличии или отсутствии собственности обойдется около 2500 рублей, при этом достаточно знать имя, фамилию, отчество, дату и место рождения собственника.

Как долго действует

Данная справка не имеет срока давности. Но различные государственные и прочие организации предъявляют свои требования по дате получения этого документа. В среднем 2-4 недели от момента получения. Если у вас возникла необходимость в получении справки о наличии или отсутствии недвижимости, специалисты нашего сервиса помогут вам получить данный документ.