Сколько стоит застраховать дом

Содержание:

- Как застраховать квартиру в Экспресс-Страховании

- Как производится страхование дачи: особенности процедуры

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- Как сэкономить на страховании

- Факторы, от которых зависит стоимость полиса страхования частного дома

- Зачем страховать частный дом

- Риски

- «Сбербанк Страхование» — Страховой Случай в Квартире и Доме, Что Делать?

- Онлайн калькулятор

- Сколько стоит страхование

- Что входит в покрытие ущерба при пожаре автомобиля?

- Что такое страхование

- Для чего необходимо страховать недвижимое имущество?

- Пошаговая инструкция

- Страхование загородного дома или дачи

Как застраховать квартиру в Экспресс-Страховании

Для начала разберемся со стоимостью. Стоимость полиса зависит от: страховой суммы по каждой категории (движимое имущество, отделка, гражданская ответственность), включенных рисков, дополнительных параметров. Риски включают стандартные опции и дополнительные. У каждой страховой – свой набор, но защита от затопления, пожара, стихийных бедствий и незаконных действий третьих лиц входит в любой полис, остальные риски – зависит от СК.

Через наш сервис страховка квартиры онлайн в Экспресс-Страховании (или в любой другой СК) оформляется за 5 минут, что нужно сделать:

- Для начала выставляете желаемые страховые суммы по гражданской ответственности, движимому имуществу и отделке/ремонту. Ниже сумм покрытия – дополнительные опции, если что-то присутствует – поставьте флажки. Если есть промокод – вводите.

- Калькулятор страхования квартиры покажет вам варианты и цены. Чтобы увидеть список рисков по конкретному полису – нажмите на «Подробнее». Здесь же можно посмотреть правила страхования и пример страхового полиса.

- Выбрали полис – жмите на «Купить». Калькулятор покажет вам страховую сумму и покрываемые риски/дополнительные опции, а также предложит ввести ваши паспортные данные и информацию о жилье. Заполните все поля.

- Нажимаете на «Продолжить» – переходите к оплате. Оплата – карточкой.

- Оплатили – через пару минут полис в электронном виде придет на почту.

Источник

Как производится страхование дачи: особенности процедуры

Если вы уже уверены в необходимости страхования своей дачи, нелишним будет узнать, как производится эта процедура. Мы предлагаем вам примерную инструкцию по быстрому и беспроблемному оформлению полиса:

Шаг 1. Выберите страховую компанию. Ранее мы уже говорили о параметрах, по которым стоит оценивать страховщика

Кроме того, обратите внимание на набор рисков в полисе и, конечно же, на тарифы.

Шаг 2. Соберите документы

Как правило, их список для каждого случая можно найти на сайте страховой компании или получить, позвонив по телефону горячей линии. В случае с недвижимостью этот этап играет главную роль – полный и актуальный пакет документов гарантирует вам быстрое оформление полиса. Противном случае вам придется переделывать бумаги и вновь ожидать соей очереди на рассмотрение.

Шаг 3. Подача заявки. Сделать это можно как в офисе компании, так и удаленно (например, через специальную форму на сайте страховщика). Стоит понимать, что страхование недвижимости требует детального рассмотрения и индивидуального подхода, поэтому полностью удаленно оформить полис не получится.

Шаг 4. Осмотр дачи. По предварительной договоренности страховой агент выезжает в ваш загородный дом с целью осмотра, определения стоимости, взносов и т.д. Некоторые компании предлагают застраховать вашу дачу без осмотра специалистом, однако тарифы по таким продуктам обычно существенно выше стандартных. Кроме того, при наступлении страхового случая всегда остается вопрос – были ли эти повреждения на момент заключения договора или произошли вследствие происшествия. Как показывает практика, решать такие разногласия страховые компании предпочитают в свою пользу.

Шаг 5. Заключение договора. Обязательно до подписания соглашения проверьте всю информацию, которая него внесена. Вас должен интересовать перечень рисков, от которого застраховано имущество, а также результаты осмотра дачи агентом. Так, например, если специалист зафиксировал проблемы с электропроводкой или неутешительное состояние газовых труб, то в результате пожара вам могут не возместить ущерб, мотивируя халатным отношением к собственности, приведшим к созданию аварийной ситуации.

Шаг 6. Оплата взноса и получение страхового полиса. Заметим, что полис не всегда вступает в действие после заключения договора – разница может составлять и несколько дней, и даже неделю.

Оформление страхового полиса на дачу — процедура несложная, но она потребует серьезных затрат времени на подготовку. Поэтому планируйте ее заранее и не оставляйте на последний момент.

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

Как сэкономить на страховании

У каждого риска своя цена. Чем больше рисков включают в страховку, тем выше ее стоимость. Оптимальный вариант — выбор тех рисков, которые значимы и актуальны для страхователя.

Взять, к примеру, страхование недвижимости от землетрясения. Стоимость страховки это точно увеличит, а вот особого смысла не привнесет. Поэтому лучше выбирать наиболее частые риски и платить только за них. Для постройки в деревне это удар молнии, пожар. Как говорится, дешево и сердито.

Учтите: у каждого страховщика своя система скидок и бонусов. Она может предусматривать, к примеру, скидки до 20 % обладателям каско и ДМС.

Факторы, от которых зависит стоимость полиса страхования частного дома

Собственник, желающий защитить свою недвижимость, обращает внимание прежде всего на стоимость услуг. Конечная цена страхового полиса зависит от нескольких факторов и является главным критерием при выборе страховой компании

Рассмотрим подробнее наиболее значимые характеристики, влияющие на формирование итоговой стоимости полиса.

-

Количество выбранных рисков При оформлении страховки можно ограничиться лишь несколькими рисками или включить в полис сколько угодно страховых случаев. Расходы будут меняться пропорционально количеству рисков, обозначенных в договоре.

Клиент имеет право самостоятельно определить количество и виды рисков, важных для него. Жизненный опыт непременно поможет сделать правильный выбор и принять окончательное решение.

Например, зачем страховать жилье от землетрясения, если оно расположено в сейсмическом поясе с отсутствием каких-либо активностей на протяжении сотен и тысяч лет? Или для чего включать в полис опасность наводнения, если на расстоянии более чем 100 километров от дома нет ни одной реки?

Допустим, здание расположено вблизи шумной магистрали, тогда есть смысл застраховать недвижимость от наезда наземного транспорта. Есть случаи, когда люди желают защитить свой дом от падения воздушного судна, иначе они просто не могут успокоиться.

-

Особенности использования дома Если собственники проживают в загородном доме только в летние месяцы, цена полиса будет выше. При этом наличие печного отопления влечет за собой риск возгорания, а это поднимет стоимость страховки также на несколько пунктов.

Еще один фактор, повышающий тариф на страхование, это отсутствие у дома защиты от подтопления. Повлияет на цену и состояние инженерных коммуникаций, прилегающих к дому. Если замена электрических проводов не проводилась много лет, существует опасность короткого замыкания, что неизбежно отразится на стоимости страховки.

-

Наличие защитных систем и сигнализации Если страховой агент видит, что собственник прикладывает максимум усилий, чтобы сохранить свое имущество, стоимость страхового полиса снижается.

Тот факт, что владелец устанавливает средства пожарной и охранной сигнализации в доме, а также использует при утеплении стен негорючие материалы, позволяет ему сэкономить при оформлении страховки.

-

Стоимость строительных и отделочных материалов Важную роль играют материалы, которые применялись при строительстве здания. Чем дороже и качественнее отделка, тем выше страховые взносы и выплаты соответственно.

Это означает, что покупка страхового полиса для защиты деревянного домика влетит в копеечку, а вот оформить страховку на строение из кирпича будет стоить дешевле.

- Срок службы здания Риски напрямую зависят от возраста строения. Представители страховых компаний с трудом соглашаются оформить страховку на старое и ветхое здание. Есть компании, которые придерживаются четкого регламента – если зданию более 50 лет, то страховой полис не может быть оформлен.

Зачем страховать частный дом

Частое здание всегда является более незащищенным перед явлениями природы, чем квартира. Кроме того в него могут проникнуть злоумышленники. Больше всего в страховании нуждаются дачные дома, поскольку хозяева бывают в них не так уж часто.

Помимо воров, которые могут проникнуть в частный дом, даже если вам кажется, что замки в нем самые надежные, есть и другие факторы, способные нанести вред имуществу: пожары, наводнения, падение деревьев и так далее. В ряде случаев людям приходится тратить огромное количество денег для восстановления жилья. Оформление страховки же помогает избежать этого. В сравнении с возможными затратами цена страховки крайне низкая. При этом она позволяет обрести уверенность в том, что ваши проблемы решатся, и вам не придется искать на это деньги.

Владельцы частных домов могут заключить страховой договор:

- на дом в целом;

- на несущие конструкции;

- на лицевую часть постройки;

- на внутреннюю часть здания;

- на сантехнику либо проводку;

- на технику;

- на ценности, которые хранятся в доме.

Деревянный дом также полезно застраховать, поскольку такие постройки легко загораются. Но нужно читывать, что для страховщиков поджог и возгорание являются разными понятиями.

Таким образом, покупка стразового полиса – это значительно более грамотно и выгодно, чем огромные траты на восстановление жилья в дальнейшем.

Риски

Стороны добровольно заключают договор страхования дома от огня. В его основе — так называемый комплексный риск. По этому договору страховщик при наступлении страхового случая возмещает ущерб, причиненный:

- пожаром (типичная причина — замыкание электропроводки);

- взрывом (к примеру, газа, водонагревателя, отопительного котла);

- стихийным бедствием (чаще всего — ударом молнией);

- повреждениями механического характера (это может быть падение осветительных опор, деревьев);

- незаконными действиями сторонних лиц (случаи уничтожения имущества, например поджог);

- падением ДПЛА (дистанционно-пилотируемого летательного аппарата);

- страхователем (гражданская ответственность).

Пожар (огонь) в рассматриваемой ситуации подразумевает образование огня, распространяющегося за пределами мест, которые предназначены для его разведения, поддержания.

Отсюда следует, что если потенциальный страхователь не собственник имущества, то он должен обладать законным правом на его использование, распоряжение им. Только тогда он сможет заключить страховой договор и купить страховку на дом.

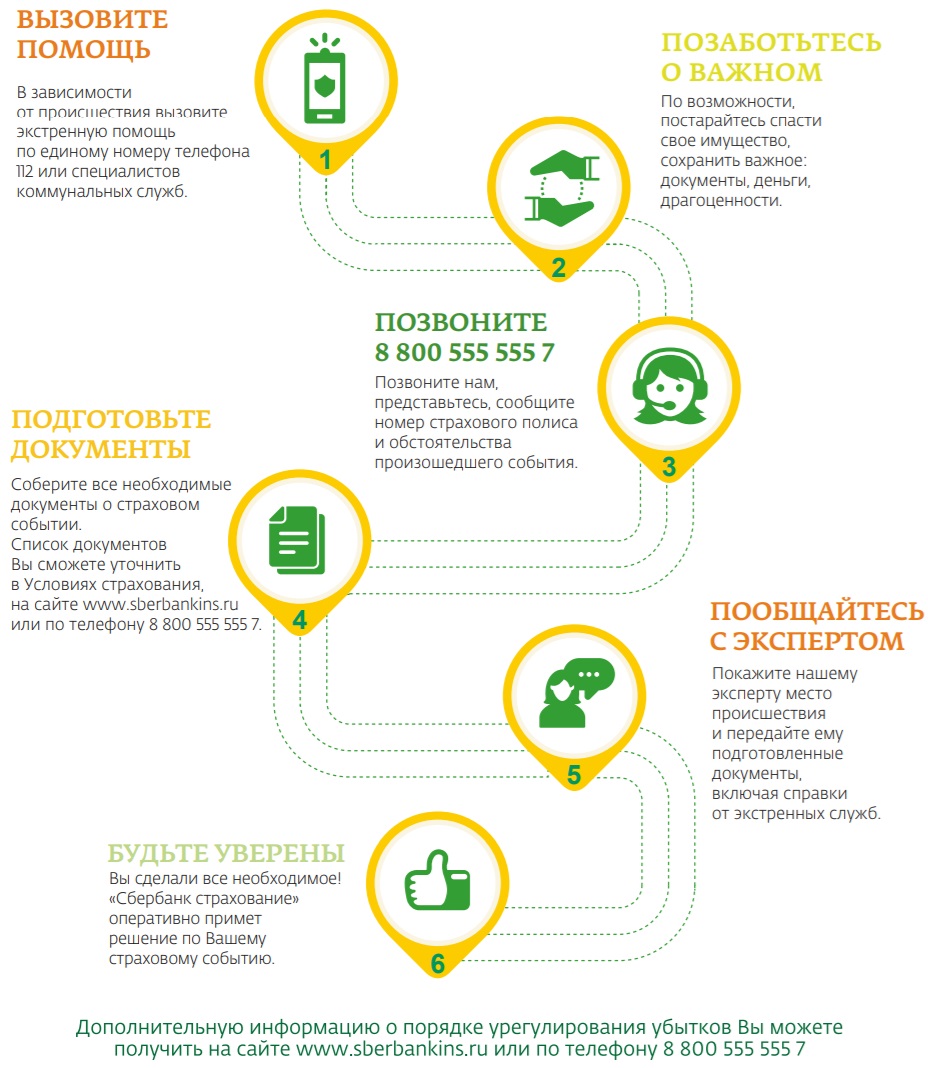

«Сбербанк Страхование» — Страховой Случай в Квартире и Доме, Что Делать?

При наступлении страхового случая в первую очередь нужно вызвать компетентные органы для устранения его последствий (пожарную службу, полицию и т. д.), после чего убедиться, что никто не пострадал. По возможности, следует спасти сохранившееся имущество. Не следует выкидывать пострадавшие вещи или пытаться самостоятельно их починить.

Дальнейший порядок действий:

- Сообщить о случившемся сотруднику компании, позвонив по номеру 8-800-555-555-7, выслушать его рекомендации.

- Сфотографировать поврежденное имущество.

- Собрать документы и подготовить письменное заявление.

- Отправить собранный пакет документов (вместе с заявлением) через «Личный кабинет» на сайте страховщика или заказным письмом в отделение по адресу: Москва, Павловская улица, дом 7. Передать документацию также можно в любое отделение «Сбербанка».

В течение 15 суток работники страховщика примут решение о возмещении выплат. После этого средства будут перечислены на счет, указанный страхователем.

Онлайн калькулятор

В интернете существуют множество типов и видов калькуляторов, где можно рассчитать примерную стоимость страховки. Давайте рассмотрим самый популярный калькулятор от Ингосстраха. Итак, пошаговая инструкция о том, как онлайн узнать сумму страхового полиса:

- Нажмите «Рассчитать».

-

Вписываем свой город, выбираем объект страхования, в нашем случае — это «Жилой дом», указываем год и размер постройки.

-

Устанавливаем примерную стоимость сооружений.

-

Уточняем из какого сооружения постройка.

Далее снизу высветится итоговая стоимость вашей страховки. По желанию клиента можно сразу же оформить страховой полис.

Сколько стоит страхование

Цена вопроса у каждого страховщика своя. Возьмем для сравнения данные 10 популярных страховых компаний (в порядке убывания). Это позволит понять, во сколько сегодня может обойтись страховка дома от пожара.

| № пп |

Наименование СК |

Предполагаемая стоимость (р./ год) |

| 1 | Согласие Страхование | 6800 |

| 2 | Росгосстрах | 4900 |

| 3 | Альфа Страхование | 3600 |

| 4 | Альянс | 3425 |

| 5 | ВТБ Страхование | 3036 |

| 6 | Ингосстрах | 3005 |

| 7 | Ренессанс Страхование | 2997 |

| 8 | Абсолют Страхование | 2250 |

| 9 | Сбербанк | 2250 |

| 10 | СОГАЗ | 2000 |

Из приведенных данных следует, что недорогие страховые услуги предлагает СОГАЗ, Сбербанк, Абсолют, а самые дорогие — Согласие, Росгосстрах, Альфа Страхование.

Что входит в покрытие ущерба при пожаре автомобиля?

При пожаре во время ДТП страховщик выплачивает сумму, которая прописана в договоре с учетом износа.При поджоге и самовозгорании владелец не получит выплаты, если они исключены из страхового покрытия.

История не нова, многие решаются на мошеннические действия, чтобы получить выплату.

Однако не рекомендуем оформлять страховку КАСКО при возгорании задним числом.

Ответственность за неправомерное оформление

Такой способ возмещения убытков является мошенничеством. Владельцу предъявляют обвинения по ст. 159.5 УК РФ, которая подразумевает такое наказание:

- штраф до 120 000 рублей или в размере зарплаты за 12 месяцев;

- 1 год исправительных, 360 часов обязательных или 2 года принудительных работ;

- лишение свободы на 2 года;

- арест на 4 месяца.

Дополнительно могут судить по ст. 327 УК РФ за фальсификацию документов. Виновному грозит ограничение свободы на 2 года, принудительные работы на аналогичный срок или арест на полгода.

Важно! Суд вправе наказать за подготовку и покушение на совершение правонарушения (ст. 30 УК РФ)

В первом случае виновный получит половину срока, во втором – ¾ от полного срока.

Причины отказа в возмещении убытков

Если пожар возник из-за халатного поведения владельца или его умышленных действий, в компенсации будет отказано. Страховая компания не возместит убытки при таких причинах возгорания:

- заводской брак;

- ремонт в неаффилированной СТО;

- установка некачественных деталей;

- прогрев двигателя газовой горелкой или другими источниками открытого огня;

- перевоз в багажнике легковоспламеняющихся веществ;

- курение в салоне.

Отказываются страховать авто на случай взрыва или возгорания в южнойрезультате террористического акта или боевых действий.

Положения полиса КАСКО

Компания КАСКО признает страховыми случаями пожар и взрыв.

Не подлежит компенсации ущерб после пожара или взрыва в результате короткого замыкания, нарушения правил пожарной безопасности или ударов молнии.

Справка! Полисы Каско, даже выданные в одном офисе, могут отличаться друг от друга. Первое, что нужно сделать собственнику пострадавшего авто, это изучить договор страхования и его положения.

Размер покрытия ущерба

Лимит страховой суммы по ОСАГО при пожаре составляет 400 000 рублей, при наличии пострадавших он возрастает до 500 000 рублей.

По КАСКО за сгоревшее авто выплатят максимальную сумму по договору. Если машина сгорела не полностью, размер возмещения по КАСКО И ОСАГО зависит от оценки повреждений.

Агрегатная или не агрегатная сумма?

Базовое КАСКО содержит неагрегатную страховую сумму. При поджоге или возгорании при ДТП владелец может рассчитывать на полную выплату по договору.

При агрегатном КАСКО следующая выплата уменьшается. Если авто загорелось в ДТП, размер выплаты будет уменьшен на сумму предыдущего ремонта.

Влияние фактора износа

Поскольку из-за ДТП машина считается не юз новой, получить при возгорании полную сумму страховки удается не всегда. Фактор учета износа очень важен при составлении договора, он также влияет и на стоимость полиса при покупке.

Прежде чем делать вывод, будет ли учтен износ или нет, надо проверить, как это обстоятельство прописано в договоре.

Внимание! При расчете учитывают коэффициенты, которые отображают состояние деталей для разных марок авто. Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация

Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация.

Договор с франшизой

Страховые компании часто предлагают полисы КАСКО с безусловной франшизой. При покупке такого полиса, если случится пожар при ДТП или поджог, небольшие повреждения владелец будет вынужден ремонтировать за свой счет.

В случае полной гибели авто от возгорания потерпевшему полагается уменьшенная на размер франшизы сумма.

Что такое страхование

Страхование — отношения между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц при наступлении определённых событий (страховых случаев) за счёт денежных (страховых) фондов, формируемых из уплачиваемых ими страховых взносов.

Менталитет россиян устроен таким образом, что лишние расходы вдобавок к и без того дорогостоящей недвижимости кажутся им не уместными. Страховые услуги воспринимаются как очередной способ вытянуть из кошельков средства. На страховании в России привыкли экономить. Излюбленное нашими согражданами «пронесет» пользуется большой популярностью.

Как бы то ни было, цифры на практике показывают: высокий процент недвижимости продолжает разрушаться и терять свои функции вследствие природных происшествий и действий злоумышленников.

Частично, либо в полном объеме устранить понесенные убытки возможно с помощью страхования имущества. Получив полис в страховой фирме, вы обретаете уверенность, ведь при возникновении страхового случая компания покрывает ваши потери.

Перед тем как застраховать дом или дачу от пожара, надо узнать:

- какую страховую выбрать в качестве страховщика;

- от каких рисков страховать имущество;

- есть ли возможность получить скидку на страхование дома от пожара.

При предварительном изучении этих моментов появляется возможность минимизировать расходы и подобрать подходящий для вас пакет страхования.

Где страховать — выбор компании-страховщика

В сущности, страхование дома – один из эпизодов страхования недвижимости. В связи с этим закономерно заметить, что полис можно получить практически в каждом страховом агентстве страны, не считая компаний с узкой специализацией, имеющих в своем арсенале услуг одно автострахование, к примеру.

Приведем основные критерии, на которые стоит обращать внимание при выборе страховой фирмы:

период работы компании — не менее 5-10 лет, так снижается вероятность потери денежных средств за полис так называемой однодневной фирмы;

размер страховых выплат — средства, уплаченные организацией в страховых случаях своих страхователей. Эти данные представлены в открытом доступе на официальном сайте фирмы, а также на интернет-ресурсах независимых аналитиков;

рекомендации — мнения клиентов компании

Обращайте внимание не только на положительные, но и на отрицательные отзывы. Это даст вам более широкое представление о работе агентства;

репутация страховщика – один из главных критериев, изучайте объективные рейтинги независимых учреждений;

линейка продуктов

Компания по страхованию недвижимости с небольшим набором продуктов может не предоставить вам подходящую и выгодную программу. Здорово, когда есть возможность подключать и отключать некоторые опции, основанные на особенных характеристиках страхуемого объекта. Индивидуальные программы всегда имеют больше преимуществ, нежели общие схемы.

информативный интерфейс — приведено достаточное количество контактов персонала, есть онлайн-консультирование, представительство фирмы неподалеку от места вашего проживания. При необходимости вам удастся даже в ограниченное время установить контакт с менеджером.

Эксперты предлагают первоначально рассматривать предложения солидных страховых компаний, длительное время пребывающих на рынке – «Росгосстрах», «Ингосстрах», «Альфа-Страхование» и прочие.

Для чего необходимо страховать недвижимое имущество?

Застраховать дачу, баню и дом в деревне или в городской черте можно от различных рисков. Клиент страховщика выбирает их сам – из предложенных сотрудниками страховой компании (перечень доступных рисков варьируется от одной страховой организации к другой, поэтому перед тем, как оформить полис, нужно посетить несколько фирм).

Наиболее востребованными рисками являются:

- Пожар. Сюда же включаются последствия, вызванные задымлением, распространением гари, воздействием воды (из-за соответствующих действий пожарных служб).

- Воздействие воды. В эту категорию относят: прорыв водопроводных, отопительных труб, выход из строя канализационной системы, бытового оборудования, работающего с водой, и т. д.

- Противоправные действия злоумышленников. В эту группу входят: проникновение в дом со взломом с целью кражи имущества, умышленное нанесение ущерба имуществу клиента, намеренный поджог и т. п.

- Взрыв (из-за неполадок работы газового оборудования, котлов отопления, бойлеров, топливных генераторов и других агрегатов, работающих со взрывоопасными веществами и/или под высоким давлением).

- Стихийные бедствия (град, мощные порывы ветра, молния, весеннее половодье).

- Террористический акт.

- Иные обстоятельства. Ситуации, которые, после консультации с сотрудником страховой фирмы, можно добавить в полис и застраховать дом.

Это лишь небольшой список того, от чего можно сейчас в РФ застраховать дом. Перечень рисков в договоре выбирает страхователь.

Пошаговая инструкция

В настоящее время оформить страховку дома можно как непосредственно в отделе компании, так и в онлайн – режиме. Рассмотрим оба способа более детально.

Как оформить лично?

Оформление страховки дома лично включает в себя ряд следующих мероприятий:

Оформление страховки дома лично включает в себя ряд следующих мероприятий:

- Вначале необходимо подойти в офис страховой компании и проконсультироваться с компетентным специалистом. При этом рассказать об объекте, который страхуется и его основных характеристиках. Данная процедура необходима для того, чтобы специалист мог подобрать наиболее выгодную для Вас программу страхования.

- В случае, если условия и правила страховой компании устраивают, необходимо написать заявление. Как правило, страховые компании сами выдают типовую форму, которую следует заполнить и направить страховщику.

- Далее необходимо предоставить страховщику копии документов, которые необходимы для проведения дальнейшей страховой экспертизы (Документ, подтверждающий право собственность, справка о гос. регистрации права собственности и т.д.).

- Затем страховая компания приступает к проведению оценки страхуемого имущества для установления конечной стоимости страховки.

- Оформление договора страхования. В данном документе фиксируются объект страхования, виды страхуемого риска, страховая сумма и срок действия договора.

- Далее вносится сумма страхового взноса. Его можно внести как в отделении банка, так и непосредственно в офисе страховой компании.

- Страхователю выдается страховой полис, служащий подтверждением заключения договора страхования дома.

Справка! Отдельные права, обязанности, условия и гарантии страхования могут быть закреплены в «Правилах о страховании», которые обычно разрабатываются в индивидуальном порядке каждой страховой организацией.

Как это сделать онлайн?

Данный способ является весьма удобным и пользуется большим спросом. Сегодня почти все крупные страховые фирмы предоставляют своим клиентам возможность онлайн оформления страховки. Для этого необходимо:

- зайти на сайт, предварительно отобранной страховой компании;

- выбрать, интересующую программу страхования;

- при помощи специального калькулятора, который есть на том же сайте, ввести все необходимые параметры жилья и рассчитать сумму страховки;

- далее нажать кнопку «купить». Вас автоматически перекинет во вкладку «Оформление», где необходимо будет указать свои реквизиты, паспортные данные, адрес проживание, адрес страхуемого имущества и контактный номер;

- далее Вас перекинет на вкладку «подтверждение», где еще раз нужно подтвердить все личные данные и сумму страхования, после чего на телефон придет специальный уникальный код, который надо будет ввести в специальное окошко для дальнейшего перехода к оплате;

- затем производится оплата одним из предложенных способов, после чего на почту высылается электронный страховой полис в формате пдф, который можно распечатать.

На нашем сайте вы также сможете узнать, можно ли совершить страхование недостроенного или деревянного дома и как это сделать.

Страхование загородного дома или дачи

Вопрос о том, в какой компании выгоднее и надежнее всего застраховать частный дом, актуален для большого количества собственников этого вида жилой недвижимости. Грамотный ответ на него предусматривает тщательное изучение как рынка подобных страховых услуг, так и особенностей страхования жилья.

- Причины застраховать дом

- Особенности страхования домов

- В черте города

- Загородный или дачный дом

- Недостроенный

- От чего зависит стоимость страховки

- Что влияет на цену

- Какие риски включить

- В какой компании лучше застраховать дом

- АльфаСтрахование

- Ингосстрах

- Ингвар

- Insone

- Росгосстрах

- Необходимые документы

- Часто задаваемые вопросы

- Спасет ли меня страховка от ограбления дома?

- Лучше застраховать землю или дом?

- Что мне возместят при пожаре дома?

- От чего зависит стоимость страховки дома?

- Порядок действий при страховом случае