Налоговые органы в российской федерации

Содержание:

- Можно ли увидеть свою карточку РСБ

- 2000-е годы

- Права и обязанности налоговой службы

- Как расшифровывается понятие

- Органы внутренних дел в системе налоговой администрации

- Налоги: федеральные, региональные, местные

- Полномочия налоговых органов

- Что делать, если налоговые органы превышают свои полномочия

- Определение ИФНС

- Основные полномочия налоговых органов

- Лицевой счет налогоплательщика: что это такое?

Можно ли увидеть свою карточку РСБ

Необходимо знать, что по закону РФ сведения, содержащиеся в КРСБ, являются не подлежащими разглашению, поэтому сама карточка не выдается по запросу налогоплательщика. Обычно необходимые данные по расчетам с бюджетом юридические и физические лица могут найти в своем личном кабинете, зарегистрированном на сайте ФНС. Организации могут воспользоваться услугами своих провайдеров, предоставляющих доступ к электронной отчетности, например, СБИС. Можно запросить сверку своих расчетов с бюджетом за необходимый период времени.

В случае необходимости интересующие данные из карточки следует запросить в инспекции ФНС. Налоговая служба представит основную информацию из данных КРСБ , включающую:

- исчисленные суммы налогов;

- исчисленные пени и штрафы;

- сальдо, зафиксированное на начало и на конец запрошенного срока;

- платежи, произведенные плательщиком налогов за запрошенное время.

Запрос на получение выписки может быть направлен через личный кабинет или телекоммуникационные каналы связи ТКС. Срок предоставления выписки составляет пять рабочих дней.

Следует отметить, что иногда информация в КРСБ не обновлена. В таком случае плательщик налогов должен направить заявление о коррекции сведений через ТКС или в личном кабинете ФНС.

Подробную информацию можно получить по бесплатному телефону горячей линии, размещенную на сайте ФНС nalog.ru или в своей ИФНС.

Как отправить (ИОН) запрос в налоговую?

Передача (ИОН) запроса осуществляется в электронном виде по телекоммуникационным каналам связи (ТКС), для этого требуется квалифицированная электронная подпись выданная оператором электронного документооборота (ЭДО). Для отправки ИОН запроса рассмотрим два самых популярных способа.

- Контур.Экстерн

- Nalog.ru

Шаг Третий:

- На экране запроса на предоставление информационных услуг заполните все требуемые поля: (Тип запроса по ИФНС, Код Инспекции, Дату)

- В поле “Формат ответа” укажите: “XML”.

- Далее переходим к отправке.

Шаг Четвертый:

- Дождитесь результатов обработки документа в налоговом органе, (обычно данная операция занимает несколько минут, но случаются и задержки.)

- Зайдите в раздел “Документы”, “Запросы ИОН” и скачайте готовый документ.

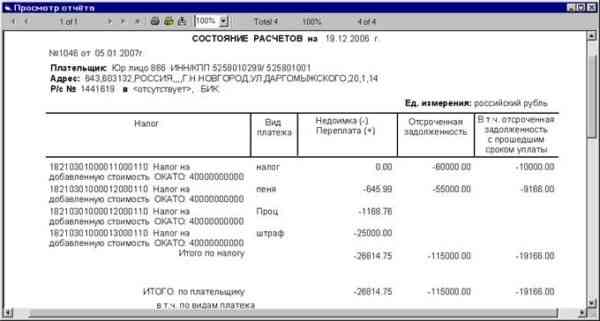

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

2000-е годы

В течении 2000-х лет был внесен целый ряд разных поправок в систему налогового законодательства: был установлен конкретный предел подоходного налога, который взимался с физических лиц в размере 13 %, понизили ставку налога на прибыль до 20 %, ввели регрессивную шкалу по единому социальному налогу, отменили оборотные налоги и налоги с продаж, при этом общее количество налоговых взносов сократился минимум в 3 раза (с 54 до 15). 2006 год отметился тем, что заместитель министра финансов России Сергей Шаталов опубликовал заявление, что в течении периода налоговых реформ налоговая нагрузка понизилась в размерах с 34-35 % до 27,5 %, и кроме того произошло перераспределение налоговых видов нагрузки в нефтяном секторе. Налоговые реформы также способствовали увеличению собираемости взимаемых платежей и стимулировали экономический рост.

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

Как расшифровывается понятие

КРСБ расшифровывается как карточка расчетов с бюджетом и является четко сгруппированным информационным ресурсом, в котором отражены сведения по начисленным и погашенным налоговым выплатам. Карточка налогоплательщика формируется из налоговых отчетностей, подаваемых лицом в ФНС. В спорных ситуациях, возможных между сторонами, этот документ позволяет выявить расхождения и проконтролировать уплату налогов. В соответствии с едиными требованиями , карточки расчетов с бюджетом ведутся для каждого налогоплательщика и по каждому отдельному виду налогов. За каждым видом платежей закреплен свой код (КБК), а также учитывается код муниципального образования, куда поступают налоговые сборы (ОКТМО). Для налогоплательщика и налогового агента предусмотрены разные карточки, поэтому в случае если одно и тоже лицо выполняет сразу две налоговые функции, то на него заводят соответственно две КРСБ.

Органы внутренних дел в системе налоговой администрации

Органы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок.

Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности.

Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков.

В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям.

Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

При проведении выездной налоговой проверки должностные лица оперативных подразделений ОВД имеют возможность, воспользовавшись предоставленными им в ст. 11 Закона РФ от 18.04.1991 № 1026-1 «О милиции» правами, выполнить следующие действия:

- осуществить доступ на территорию и в помещения проверяемого лица и произвести их осмотр;

- воспрепятствовать совершению правонарушения;

- проверить у граждан документы, удостоверяющие личность;

- провести личный досмотр, досмотр находящихся при них вещей и досмотр принадлежащих им транспортных средств;

- произвести проверку и изъятие необходимых документов и предметов;

- проверить наличие лицензий и специальных разрешений;

- направить требование или самостоятельно произвести проверку финансово-хозяйственной документации, а также ревизию деятельности проверяемого лица;

- получить устные и письменные объяснения от проверяемых лиц;

- применять меры, предусмотренные законодательством об административных правонарушениях;

- использовать средства документирования произведенных действий.

При выявлении обстоятельств, требующих совершения действий, отнесенных НК к полномочиям налоговых органов, органы внутренних дел обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения.

Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля.

Расследуя дело о налоговом преступлении, должностные лица органов внутренних дел также имеют возможность:

- вызывать граждан и должностных лиц по делам и материалам, находящимся в производстве милиции;

- подвергать приводу в случаях и порядке, предусмотренных уголовно-процессуальным законодательством и законодательством об административных правонарушениях, граждан и должностных лиц, уклоняющихся без уважительных причин от явки по вызову;

- производить в предусмотренных законом случаях и порядке уголовно-процессуальные действия;

- задерживать и содержать под стражей в соответствии с уголовно-процессуальным законом лиц, подозреваемых в совершении преступления;

- осуществлять оперативно-розыскную деятельность в соответствии с федеральным законом.

Налоги: федеральные, региональные, местные

В России есть три вида налогов в зависимости от уровня власти: федеральные, региональные, а также местные. Сборы первого типа установлены НК РФ, они обязательны к уплате во всех населенных пунктах, расположенных на территории страны (если законом не допускаются те или иные исключения).

К федеральным относятся следующие налоги: НДФЛ, НДС, на прибыль, на добычу полезных ископаемых, на воду, а также различного рода государственные пошлины, акцизы, сборы.

Региональные налоги, в свою очередь, устанавливаются не только НК, но также и правовыми актами, принимаемыми органами власти в субъектах РФ. Уплата таких сборов обязательна только в тех республиках, краях и областях, где соответствующие нормы приняты. Компетенции, которыми обладают органы налогового контроля одного субъекта, не распространяются на другие регионы.

При установлении сборов такого типа органы власти имеют право регулировать величину ставок, процедуры исчисления и внесения сумм долга плательщиков перед казной (в случае если в НК РФ не содержится необходимых норм). Также на уровне субъектов федерации могут определяться правила, по которым оформляются льготы и определяется величина баз для исчисления платежей.

К региональным относятся следующие налоги: транспортный, на имущество организаций, а также на игорный бизнес.

Компетенциями по работе с местными сборами, в свою очередь, обладают налоговые органы, функционирующие на уровне отдельных муниципальных образований. Сборы такого типа обязательны к уплате физлицами и юрлицами, зарегистрированных в конкретном городе, районе, поселении и т. д. Налоговые органы, работающие в отдельном населенном пункте (или МО) не имеют полномочий контролировать процесс исчисления и уплаты сборов в других муниципалитетах. Ввод в действие отдельных видов отчислений в казну может осуществляться как на уровне НК РФ, так и в ходе законодательных процессов, осуществляемых локально.

Местных налогов в России сравнительно немного. Их всего два. Это налог на имущество физлиц, а также на землю.

Стоит отменить важнейшую особенность российской налоговой системы. Многие юристы называют ее основным признаком жесткую централизацию. Все дело в том, что вне зависимости от уровня, на котором функционируют налоговые органы, все типы сборов устанавливаются (равно как и отменяются) исключительно посредством внесения поправок в НК РФ. Ни один субъект федерации, равно как и муниципалитет, не наделен правом устанавливать свои, не имеющие соответствия в НК, налоги.

Полномочия налоговых органов

Налоговые органы обладают широкими полномочиями. Инспекторы могут:

- проверять документацию на бумажных и электронных носителях, связанную с начислением и внесением налоговых платежей;

- контролировать порядок использования контрольно-кассовой техники при проведении расчетов платежными картами или наличными;

- получать различные документы, связанные с хозяйственной деятельностью компании или предпринимателя;

- назначать и осуществлять налоговые проверки – выездные и камеральные;

- проводить встречные проверки, то есть, требовать документы у лиц, с которыми связан налогоплательщик, относительно которого назначена проверка;

- привлекать для проведения проверок понятых, экспертов и переводчиков;

- осматривать территорию предприятия и помещения, в которых могут находиться документы;

- изымать бухгалтерскую документацию при условии, что есть угроза ее уничтожения или внесения корректировок в бумаги;

- изымать документацию, связанную с сокрытием дополнительных источников дохода, подлежащих налогообложению;

- начислять налоги расчетным путем, если налогоплательщик не ведет учет, ведет его с серьезными нарушениями либо более двух месяцев не предоставляет документацию, необходимую для начисления налогов;

- требовать у предпринимателей, владельцев и руководства предприятием выполнения требований Налогового кодекса и устранять выявленные нарушения;

- накладывать арест на счета налогоплательщика;

- накладывать ограничения на налогоплательщика на право распоряжаться своим имуществом;

- вызывать руководство компании или граждан для дачи пояснений по вопросам налогообложения;

- опрашивать в качестве свидетелей граждан, располагающих информацией, необходимой для контроля начисления и уплаты налогов налогоплательщиком;

- начислять штрафы и пени при выявлении нарушений;

- выносить решения о привлечении к ответственности за нарушения в сфере начисления налогов.

Налоговые органы имеют право предъявлять иски в арбитражный суд по таким поводам:

- ликвидация предприятий;

- признание регистрации предприятий недействительной;

- признание совершенных коммерческих операций недействительными;

- взыскание необоснованно полученных доходов.

При осуществлении своих полномочий налоговые органы обязаны строго соблюдать законодательство о налогах и сборах. В круг обязанностей инспекторов входят проведение разъяснительной работы и бесплатное информирование налогоплательщиков о действующих нормах и их изменениях, а также предоставление форм отчетности и консультирование по их заполнению.

Что делать, если налоговые органы превышают свои полномочия

Если при проведении проверки и иной профессиональной деятельности инспектор нарушает границы закона, то предприниматель или представители компании могут защитить свои права. С нарушениями закона необходимо бороться – помочь в этом сможет грамотная юридическая консультация.

Действия и решения, выходящие за рамки закона, могут быть обжалованы в вышестоящей инстанции или в суде. Шансы выиграть дело намного выше, если воспользоваться юридической помощью. Своевременное обращение к юристу – основной фактор успешного завершения дела.

Незаконные действия фиксируются в процессе проверки, поэтому рекомендуется вызывать юриста перед ее началом. Налоговые инспекторы, работающие под контролем адвоката, будут вести себя осмотрительнее.

Приступить к проверке инспекторы могут только после предъявления постановления и служебных удостоверений (ст. 91 НК РФ). Предъявление только удостоверений не является основанием для проведения проверки.

В постановлении о проведении проверки должна быть указана ее цель и обозначен круг вопросов, подлежащих контролю. Если проверка назначена по НДС, то проверяющие не имеют права требовать доступа к документам, не связанным с этим налогом.

Инспекторы не могут проводить осмотр помещений, которые не имеют отношения к хозяйственной деятельности налогоплательщика. А выемка документов производится только в присутствии незаинтересованных понятых.

Инструкция “Как вести себя при обыске” от наших адвокатов

Доказательства, которые инспекторы в ходе проверки получили с нарушением норм, не могут быть представлены в суде. Чем больше процедурных ошибок допустит инспектор во время проверки, тем выше будут шансы опровергнуть ее результаты. Присутствие юриста во время работы инспекторов поможет грамотно зафиксировать допущенные нарушения.

Если проверка уже прошла, но налогоплательщик считает, что были допущены нарушения, то ему следует:

- записать должности и фамилии инспекторов, проводивших проверку;

- потребовать предоставить копию постановления;

- требовать письменных пояснений по всем проводимым мероприятиям.

Далее предпринимателю потребуются услуги адвоката. Необходимо составить жалобу с подробным перечислением всех нарушений и требованием пересмотра решения. Жалоба направляется в вышестоящий налоговый орган. Если будет получен отказ, то составляется исковое заявление в суд.

Главным аргументом в противодействии превышению служебных полномочий налоговыми органами является подготовленность и осведомленность. Необходимо знать правила проведения проверок и ознакомить с ними своих сотрудников. Желательно иметь под рукой номер адвоката, к которому можно обратиться за юридической помощью.

Определение ИФНС

Чтобы понять в каком звене цепочки находится ИФНС, следует взглянуть на конструкцию системы в целом. Устройство этого механизма выглядит следующим образом.

Структура министерства финансов

Каждому сектору отведены своя роль и функционал. Все структурные подразделения оформлены как самостоятельные единицы с правовой точки зрения и организованы через вертикальную систему подчинения. Центральная роль в этой структуре закреплена за ФНС, которая большую часть своих задач выполняет посредством территориальных ячеек — инспекций. Информация о них, включая реквизиты и код, размещена на сайте ФНС.

Основные полномочия налоговых органов

Права налоговых органов РФ закреплены в 31-й статье Налогового кодекса. Сейчас эта статья действует в редакции Федерального закона №137 от 27 июля 2006 года. Первая часть статьи закрепляет 15 основных полномочий налоговых органов:

- Собирать с налогоплательщиков документы для расчета и уплаты сборов.

- Проверять деятельность фирм и компаний в части начисления и уплаты налогов (в частности, контролировать банковские организации).

- Изымать документы налогоплательщика в ходе проверок, если есть подозрения в фальсификации бумаг или других махинациях.

- Вызывать плательщиков в налоговую инспекцию для дачи пояснений по уплаченным налогам.

- Арестовывать имущество и счета, приостанавливать операции по ним.

- Осматривать любое имущество налогоплательщика, которое помогает ему извлекать выгоду.

- Самостоятельно рассчитывать суммы налогов к уплате.

- Требовать устранения любых нарушений в уплате.

- Штрафовать, взыскивать недоимки и пени.

- Требовать в банках документы об уплате налогов любыми плательщиками.

- Привлекать к своей работе сторонних экспертов, специалистов и переводчиков.

- Вызывать любых свидетелей, чьи показания могут помочь с начислением и уплатой налогов.

- Ходатайствовать об отзыве и аннулировании лицензий должников на право хоздеятельности.

- Подавать иски в суды различных инстанций на взыскание с должников пеней, штрафов, компенсации ущерба государству, расторжение инвестиционных кредитных договоров и пр.

- Повторно требовать уплаты штрафов, пеней и недоимок, которые ранее были признаны безнадежными, т.е. не подлежащими взысканию.

В Кодексе отдельно оговаривается, что налоговые органы имеют право производить любые другие действия, если они не противоречат тексту документа. Кроме того, указанные полномочия осуществляются в отношении плательщиков не только налогов, но и страховых взносов.

Лицевой счет налогоплательщика: что это такое?

с момента представления плательщиком налоговых деклараций (расчетов) или поступления из регистрирующих органов документов, служащих основанием для постановки на учет в налоговых органах, а также для исчисления и уплаты налогов;- с момента уплаты налогов и сборов, страховых взносов в порядке, установленном законодательством о налогах и сборах, страховых взносах.

Карточки «РСБ» открываются по каждому из агрегированных КБК, относящихся к соответствующему налогу, сбору, указанному в графе три призначной части (раздел I) и соответствующему восьмизначному коду ОКТМО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога, сбора.В графе три раздела II (состояние расчетов) карточки «РСБ» указывается значение КБК с учетом кодов подвидов доходов.

Перечень КБК, закрепленных за налоговыми органами, ежегодно устанавливается соответствующим приказом ФНС России

Получение налогоплательщиком выписки из карточки РСБ (расчеты с бюджетом)

Сверка также может быть проведена при зачете или возврате излишне уплаченных (взысканных) налогов (сборов, взносов), пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Подробнее об этом см.

Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы). Порядок проведения сверки в каждом случае, приведенном в пункте 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 № САЭ-3-01/444, имеет свои особенности. Ситуация: обязана ли организация при составлении отчетности проводить сверку расчетов с налоговой инспекцией Нет, не обязана.

Пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 № САЭ-3-01/444, установлен порядок проведения сверки.

В нем приведены случаи, когда сверка проводится обязательно.

XI. Порядок закрытия карточек РСБ местного уровня

Расчетные документы, поступившие в налоговый орган после даты снятия с учета, в информационные ресурсы местного уровня не проводятся, а направляются в налоговый орган по новому месту учета отдельным пакетом вместе с Уведомлением (приложение 4 к настоящим Требованиям).

При этом в УФНС по тому субъекту Российской Федерации, в налоговом органе которого состоял на учете налогоплательщик, ведется реестр указанных денежных средств согласно приложению 5 к настоящим Требованиям.

После получения этих документов налоговым органом по новому месту учета открываются карточки «РСБ» с ОКТМО по прежнему месту учета, в которых отражаются суммы платежей по переданным расчетным документам как поступившие соответственно в графах 13, 19 и 23.5.

Проблемные аспекты ведения карточки лицевого счета (карточки «рсб») налогоплательщика

В настоящее время карточка лицевого счета называется карточкой «Расчеты с бюджетом» (далее — «РСБ»).

Карточка «РСБ» местного уровня предназначена для учета сведений о расчетах с бюджетом плательщиков, плательщиков сборов, налоговых агентов и других плательщиков обязательных платежей, администрируемых налоговыми органами, по текущим платежам и неурегулированной задолженности. Так, порядок ведения карточки расчетов с бюджетом установлен Рекомендациями по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утв.

Приказом ФНС России от 12 мая 2005 г.

. Согласно этим рекомендациям налоговые органы обязаны вести карточки «РСБ» по каждому плательщику налога или сбора, установленного законодательством о налогах и сборах, а также по каждому плательщику взносов в государственные внебюджетные фонды, администрируемых налоговыми органами. Официально текст опубликован не был.Процедура

Крсб налогоплательщика

Оснований для обращения в ИФНС по г.

Видному у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение получит отказ. Организации для целей налогового контроля должны встать на учет в налоговых органах (далее – ИФНС) (п. 1 ст. 83 НК РФ):

- по иным основаниям, предусмотренным НК РФ.

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих организации недвижимого имущества и транспортных средств;

- по месту нахождения организации;