Упд 2021 года: новый бланк и образец заполнения универсального передаточного документа в excel, word, pdf

Содержание:

- Как это работает

- Особенности указания даты

- Что наводит на размышления?

- Форма УПД и сфера ее применения

- Нужен ли УПД для ИП в году?

- При оформлении УПД чем отличаются статус 1 и 2?

- Упд без ндс образец

- Заполнение документа

- УПД – что это за документ в бухгалтерии?

- Новый счет-фактура и УПД с 1 июля 2021

- Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

- Особенности указания даты

- Изменения в форме УПД с 1 октября 2021 года

- Как ИП заполнить универсальный передаточный документ

- Как заполняется бланк УПД

Как это работает

Ранее действовал более сложный алгоритм.

Что происходит теперь? Сокращенный документооборот между компаниями выглядит так. Например, при отгрузке товара исполнитель выставляет универсальный передаточный документ вместо товарной накладной и счета-фактуры. В бланке ПД оба документа объединены. Следовательно, заказчик, получив товары, может сразу приступить к оплате. Аналогичный вариант действует и при реализации работ и услуг.

Универсальный передаточный документ (УПД) представляет собой унифицированную форму платежного документа, на основании которого происходит расчет тех сумм налогов, которые должны быть уплачены в бюджет.

Налоговый Кодекс Российской Федерации предусматривает некоторые варианты, когда налог на добавленную стоимость уплачиваться не должен.

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Что наводит на размышления?

В действующем правовом поле в отсутствие обязательной унифицированной «первички» немногочисленные разъяснения уполномоченных органов по применению тех или иных документов становятся без преувеличения на вес золота. Хотя и документов-то не так много, одним из них является универсальный передаточный документ (УПД). Само название говорит о широких возможностях его практического применения, что подтверждает и Письмо ФНС РФ от 23.09.2016 № ЕД-4-15/17910.

Налоговики напомнили, что уже более трех лет любая организация, не нарушая законодательство, может объединить в УПД информацию ранее обязательных для применения форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1) с данными счетов-фактур, выписываемых в целях соблюдения налогового законодательства. Причем сам Налоговый кодекс предъявляет требование только к налоговому документу – счету-фактуре. В числе таких требований нет обязанности налогоплательщика по составлению отдельного счета-фактуры на каждый вид продукции (товаров) или услуг. В одном налоговом документе по самостоятельным позициям можно одновременно указать всю отгрузку (товары, работы, услуги) в адрес одного покупателя, если соблюдаются установленные сроки выставления счетов-фактур. Ведь налоговым законодательством это не запрещено.

Однако совмещение в УПД реализации товаров и услуг не простая операция, как может сначала показаться. Универсальный документ объединяет в себе первичный учетный документ об отгрузке, являющийся основанием для составления счета-фактуры, оформленный таким образом, что исполняются установленные требования к счетам-фактурам. То есть при составлении УПД бухгалтер оформляет одновременно:

- отгрузку товара (работы, услуги);

- счет-фактуру по факту этой конкретной отгрузки.

Проще говоря, приходится совмещать требования Закона о бухгалтерском учете и Налогового кодекса, что несложно, если учесть их аналогичность. Но здесь есть небольшой нюанс, связанный со временем составления документов. Согласно вышеназванному закону первичный учетный документ составляется в момент совершения хозяйственной операции, налоговое же законодательство дает пятидневную отсрочку. Помимо указанного различия есть еще одна временнáя особенность. В силу ст. 38 НК РФ услуга реализуется и потребляется в процессе ее оказания, а товары продаются по факту передачи, и может случиться так, что к моменту передачи товаров услуга будет уже оказана и потреблена заказчиком.

Все сказанное говорит о том, что реализация товаров и услуг может не совпасть по времени, но налоговиков это не смущает. Собственную разработку они считают универсальной, указывая на то, что отражение в УПД одновременной отгрузки товаров и приемки-передачи услуг не будет нарушать требований действующего законодательства (даже если названные хозяйственные операции не совпадают по времени). Для того чтобы такой УПД считался легитимным, он должен быть подписан представителями сторон, как уполномоченными на подписание счетов-фактур и уполномоченными на оформление факта хозяйственной жизни, который выражен в передаче товаров с предварительным оказанием сопутствующей услуги (услуг).

На практике может быть и наоборот: сначала организация продает товар (например, средство связи), а затем оказывает услуги (в частности, услуги связи). В таком случае проблематично будет объединить в УПД реализацию товаров и услуг, отгрузка которых может существенно различаться по времени (допустим, интервал – месяц). Это один из нюансов, который следует учесть оператору связи прежде, чем принять решение о применении УПД. Главная мысль в разъяснении налоговиков заключается в том, что универсальный документ применяется не только для оформления отгрузки товаров, но и для подтверждения реализации (оказания) услуг. Отсюда вытекает следующий вопрос.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12,

- накладная на отпуск материалов на сторону М-15,

- акт приема-передачи основных средств ОС-1,

- товарно-транспортная накладная 1-Т (товарный раздел),

- счет-фактура.

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно здесь) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Нужен ли УПД для ИП в году?

Во многих случаях использование УПД удобно для ИП, работающих на упрощенке (без НДС), ЕНВД или ЕСХН:

- вместо нескольких документов придется заполнять только один, что снижает трудовые затраты и вероятность ошибок;

- в документе нет незнакомых реквизитов;

- облегчается учет налоговыми органами расходов и вычетов;

- применение УПД не означает необходимости уплаты НДС;

- если упрощенец сам не использует УПД, он все равно должен принять такой документ, поступивший от контрагента к учету;

- допускается также внесение в представленную форму УПД дополнительных сведений, добавление новых строк или столбцов.

Однако неправильное оформление УПД чревато возникновением дополнительных налоговых обязательств по НДС

Важно помнить, что при статусе 2 в УПД не требуется заполнение обязательных для счетов-фактур полей – к ним относятся графы 6-11 раздела счета-фактуры. Во избежание спорных моментов лучше проставить в них прочерки

На видео: Вебинар: Как начать работать с УПД

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.

Упд без ндс образец

Новая форма бухгалтерской и налоговой документации – универсальный передаточный документ — объединяет в себе функции счёт-фактуры и первичного учётного документа, что значительно облегчает документооборот компании.

Универсальный передаточный документ: чем является и как заполняется в 2016 году

Симбиозом счёт-фактуры и первичного документа стал новый тип учётной документации – универсальный передаточный документ (УПД).

Он был разработан и введён в пользование благодаря всесторонней поддержке инициативы законодательных органов бухгалтерским сообществом страны.

А связана эта инициатива была с решением вопроса неэффективности документооборота: при заполнении «первички» и счёт-фактуры многие данные дублируются, так как обязательны для всех бухгалтерских документов по закону. В связи с этим в качестве решения был предложен «Отгрузочный документ», позднее переименованный в УПД.

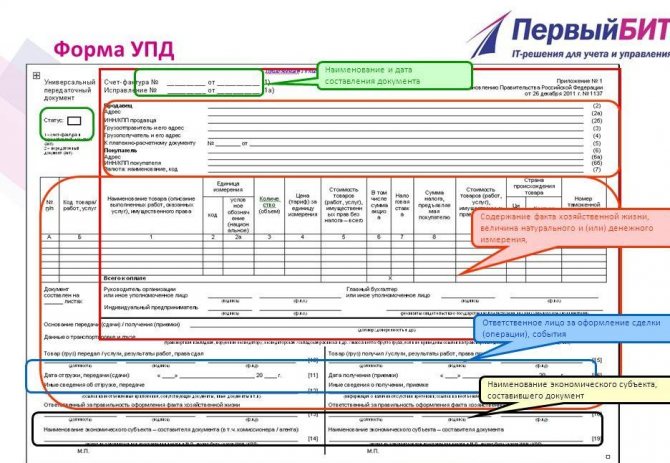

Что собой представляет данный документ? Разработанный на её основе УПД содержит абсолютно неизменённую форму счёт-фактуры, окантованную чёрной линией.

Вокруг рамки располагаются дополнительные поля и данные, обязательные для первичной документации по ч.2 9 статьи Федерального Закона №402-ФЗ. а именно:

- Название «Универсальный передаточный документ».

- Дата составления, дублирующая дату внутренней счёт-фактуры.

- Полное наименование организации-составителя документа.

- Информация о регистрируемом факте хозяйственной деятельности (указывается в нескольких полях).

- Размер сделки в натуральном либо денежном (стоимость) эквиваленте, с указанием используемых единиц измерения.

- Поимённый список должностных лиц от обеих сторон: ответственных за составление данного УПД;

ответственных за принятие ФХЗ со стороны покупателя.

Подписи и ФИО лиц, ответственных за сделку и правильность её документального оформления;

Ознакомиться со всеми вышеперечисленными пунктами на примере можно по изображению ниже:

Удобен ли УПД для компаний на УСН

На самом деле, этот документ был разработан именно для компаний, которые уплачивают в казну НДС, так как экономит ресурсы, время и помогает избежать дублирования данных. Что же касается «упрощенцев», которые не выписывают счёт-фактуру, так как не платят НДС, то для них польза от использования УПД сомнительна.

При желании универсальный передаточный документ может использовать каждая компания. Так что всё зависит в основном от личных предпочтений и привычек сотрудников…

Кроме того, возможен случай, когда компания на УСН занимается начислением НДС ради какого-либо крупного клиента, которому не выгодно сотрудничать на обычных условиях. В таком случае «упрощенец» попадает в такую же ситуацию, как и владелец организации с общим режимом налогообложения и может выписать УПД в целях экономии времени.

Он в этом случае заменит и ТОРГ-12 и счёт-фактуру.

Образцы заполнения УПД

Компании все чаще переходят от первички и счетов-фактур к универсальному передаточному документу, но возникают сложности с заполнением УПД. Образцы заполнения УПД в различных ситуациях – в этой статье.

В статье образцы заполнения УПД вместо:

- ТОРГ-12 и счета-фактуры

- накладной

- акта и счета-фактуры

- акта выполненных работ

Упд вместо накладной и счета-фактуры

Чаще всего компании используют универсальный передаточный документ (УПД) со статусом 1. В таком случае документ заменяет счет-фактуру и первичку. Например, накладную. В нем надо заполнить обязательные реквизиты обоих заменяемых докумнтов.

Образец заполнения УПД, заменяющий ТОРГ-12 и счет-фактуру

Упд вместо накладной

Никто не запрещает использовать универсальный передаточный документ только как первичку. В частности, вместо ТОРГ-12. Использовать бланк таким образом удобно компаниям на упрощенке. Главное, не выделять в нем ставку НДС и сумму налога. В окошке со статусом документа надо поставить 2.

Образец заполнения УПД, заменяющий накладную

Заполнение документа

Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Статус, проставленный в верхнем левом углу, указывает на его назначение. Если он будет использоваться как счет-фактура и первичный документ, следует проставить цифру 1. Этот статус позволяет предъявить УПД, как основание для вычета НДС.

Цифра 2 в поле указывает на то, что УПД выполняет роль первичного документа, отражающего операцию налогоплательщика. УПД для ИП на УСН и ЕСХН имеют статус 2. Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты. Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД.

Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены. Номер УПД зависит и от его статуса. Согласно правилам заполнения, в счетах-фактурах указывается порядковый номер. При статусе 1 номер должен соответствовать нумерации в счетах-фактурах. В первичных же документах номер не относится к обязательным реквизитам, поэтому в УПД он определяется хронологией первичной документации.

Поле 8 должно содержать сведения о дате и номере соглашения, согласно которому оказываются услуги, производится отгрузка.

На видео: Что нужно знать об УПД и интеграции с учетной системой предприятия

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Зачем нужен: применение универсального передаточного документа, сокращенно называемого УПД

Его нельзя называть обязательным файлом для всех предприятий. Каждый налогоплательщик вправе сам определиться, нужно ли ему им пользоваться. Есть несколько популярных ситуаций, когда он актуален:

- отгружаются товары;

- передаются итоги по работам, которые были выполнены;

- компания выполняет услуги посредника;

- передаются имущественные права как в исключительном случае, так и по договору лицензии.

Главное — помнить, что для начала его использования требуется закрепить его в политике фирмы. А, кроме того, необходимо, чтобы руководитель организации составил распоряжение, в котором утверждает определенный бланк.

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Изменения в форме УПД с 1 октября 2021 года

Внимание!

С 1 октября 2021 действуют формы счета-фактуры и УПД, утвержденные постановлением Правительства от 19.08.17 №981. Вот список изменений, которые нужно внести в форму:

- графа 1а «Код вида товара». Здесь указывается код вида товара по единой ТН ВЭД ЕАЭС. Обязательна для товаров, экспортируемых из России в государства ЕАЭС: Белоруссию, Казахстан, Армению, Киргизию. Код нужно выбирать из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.12 № 54). Если у вас нет данных для этой графы, ставится прочерк. Распространяется на счета-фактуры, корректировочные счета-фактуры и УПД.

- поле для дополнительной подписи. Здесь ставится подпись уполномоченного лица, которое подписывает счет-фактуру вместо предпринимателя. Раньше в форме были только поля для подписи руководителя, главного бухгалтера и индивидуального предпринимателя или их представителей.

- название строки 8. Здесь c 1 октября 2021 года указывается, что строка заполняется только при наличии данных.

- название графы 11. С 1 октября она называется «Регистрационный номер таможенной декларации». Заполняется для товаров не российского производства. Его заполняем, если товар не российского производства.

Скачать новый образец УПД с 01.10.2017 здесь >>

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Как ИП заполнить универсальный передаточный документ

Предприниматели не являются плательщиками НДС, если применяют налоговые спецрежимы (УСН, ЕНВД, ПСН). Поэтому НДС покупателям они не выставляют. Не предъявляют налог заказчикам и компании на ОСНО, если осуществляют операции, освобожденные от налогообложения.

В подобных случаях не оформляют счета-фактуры, а если ИП применяет УПД, то и использует его в таких ситуациях исключительно в статусе передаточного документа (например, только накладной или акта передачи), кодируя его признаком «2» в поле, расположенном в левом верхнем углу. Отметка «1» в этом поле обозначает, что документ одновременно является счетом-фактурой и учетной первичной документацией. Статус с кодом «1» приемлем для плательщиков НДС, но в рассматриваемой нами ситуации НДС не начисляется, следовательно, важным аспектом становится указание признака «2».

При этом упрощается оформление УПД, поскольку отсутствует необходимость заполнения в УПД полей, являющихся обязательными для счетов-фактур. Это строка 5 в информационной части и следующие графы в табличной части документа:

- 6 –величина акциза по сделке (указывается «без акциза»);

- 7 – ставка налога («без НДС»);

- 8 – сумма налога, предъявляемая покупателю («без НДС»);

- 10 – код страны-производителя товара;

- 10а – название страны-производителя;

- 11– № таможенной декларации

В остальном УПД для ИП формируют по общим правилам, заполняя строки в информационной части документа:

- 1 – № документа в хронологическом порядке и дата его оформления;

- 2, 2а, 2б – данные продавца, его реквизиты;

- 3,4 – информация об отправителе и получателе груза. Заполняют, если реализуют товары (при предоставлении услуг или работ проставляют прочерк). Если поставщик одновременно является отправителем груза, то в стр. 3 фиксируют фразу «он же». Если же покупатель и грузополучатель – одно лицо, то необходимо продублировать название получателя и его адрес (здесь отметка «он же» исключена);

- 5 – № платежного поручения. Заполняется, если производилась предоплата. При отсутствии аванса или перечислении средств в день отгрузки, строка прочеркивается;

- 6, 6а, 6б – данные покупателя (наименование, адрес, ИНН/КПП);

- 7 – код используемой валюты;

- 8 – идентификатор госконтракта.

Табличную часть УПД ИП, не работающие с НДС, заполняют, как уже отмечено, без указания ставки и суммы налога и упоминаний о стране-производителе товара и декларации таможни.

Согласно приложению 3 к письму ФНС от 21.10.2013 № ММВ-20-3/96, ИП вправе не заполнять номера строк таблицы (гр. А) и код товара (гр. Б) – эти поля не являются обязательными к заполнению. В графе Б указывают коды:

- по ОКВЭД – для работ;

- по ОКУД – по услугам;

- артикул для товара.

Далее заполняют графы:

- 1, 1a, 2 – название товаров/услуг и единицы измерения. В гр. 1а фиксируют код товара по ТН ВЭД ЕАЭС, если речь в документе идет об экспорте из РФ в страны ЕАЭС. В других ситуациях строка прочеркивается;

- 3 – количество реализуемых ценностей/услуг. Если количественное значение определить нельзя – ставят прочерк;

- 4 – цена за единицу;

- 5 и 9 – общая стоимость товаров/услуг.

Заполненный образец УПД без НДС будет приведен ниже.

Как заполняется бланк УПД

Чтобы правильно составить бланк, в первую очередь требуется отразить его статус. В настоящее время возможны следующие варианты:

- С указанием статуса 1 – обозначает действие формы как счет-фактуры и первички. В нем должны быть заполнены все предусмотренные реквизиты. Это позволяет организации заявить вычет и учесть понесенные расходы.

- С указанием статуса 2 – поясняет, что документ используется только как первичный. В этом случае не требуется внесение данных, предусмотренных для счет-фактуры. Поскольку форма применяется в качестве первички и служит для подтверждения факта передачи ТМЦ, выполнения работ, оказания услуг и т.д. Разрешается оформить отдельную счет-фактуру по необходимости.

УПД разработан согласно Постановлению Правительства № 1137 от 26.12.11 г. Здесь отражаются все обязательные сведения из актуального бланка счет-фактуры. Эта часть выделена отдельно и обведена жирной чертой. Заполнение данных осуществляется в соответствии с утвержденным нормативным порядком (Приложение 1 к Постановлению № 1137). Рассмотрим подробнее алгоритм внесения информации:

- Счет-фактура заполняется по общепринятым правилам (стр. 1-8, 1-11 таблицы).

- Затем указывается вид бланка – универсальный передаточный документ.

- Приводится статус формы – 1 или 2.

- Приводится № (по порядку) и код по товару – эти данные, по мнению ФНС, облегчают поиск документа и могут использоваться для идентификации товаров по артикулу или видам деятельности по кодам ОКВЭД (до 2017 г. – ОКУН) для уточнения услуг и работ.

- Заключительный раздел состоит из стр. 8-19 – данные вносятся так:

- Стр. 8 – приводится документальное основание для совершаемой хозоперации. К примеру, это № договора, поручения, соглашения и т.д.

- Стр. 9 – указываются сведения о транспортировке ТМЦ. Это может быть № и дата транспортных документов, сведения о массе, комплектации, количестве перевозимого груза и т.д.

- Стр. 10, 15 – вносятся должности, расшифровка ФИО и личная подпись ответственных за сдачу (отгрузку) и приемку (получение) ТМЦ. При передаче ценностей тем же лицом, которое ответственно за подписание счет-фактуры, разрешается не проставлять по стр. 10 повторно подпись, но должность и ФИО вносятся обязательно.

- Стр. 11, 16 – приводятся календарные даты отгрузки ТМЦ и получения. При этом нужно помнить, что число по стр. 16 должно быть позже числа по стр. 11. А число по стр. 11 должно быть позже или равно дате заполнения УПД. ФНС рекомендует вносить данные в стр. 11, 16 даже при совпадении с датой составления УПД. Это исключает возможность проставления ложных сведений посторонними лицами.

- Стр. 12 – здесь указываются дополнительные данные по отгрузке ТМЦ. К примеру, это сведения о сертификатах, паспортах и прочих документах.

- Стр. 13, 18 – отражаются данные по ответственным за оформление отгрузки и приемки ТМЦ лицам. Это могут быть как сотрудники, отвечающие непосредственно за отпуск и приемку товаров, так и руководящие лица организации (директор и главный бухгалтер).

- Стр. 14, 19 – заполняются данные о субъектах, составляющих УПД от продавца и покупателя. Сведения в эти строки разрешается не вносить, если печать уже содержит наименования сторон.

- Стр. 17 – приводится информация о наличии или отсутствии претензий, а также сведения о прочих документах, прилагаемых к УПД.

- Проставление печати в финальной части документа не требуется, если в форме заполнены все обязательные сведения по п. 2 стат. 9 Закона № 402-ФЗ.

Оформляется бланк как «на бумаге», так и электронно. При этом бумажный бланк приведен ФНС в Письме № ММВ-20-3/96@ от 21.10.13 г., а электронный формат – в Приказе № ММВ-7-15/155@ от 24.03.16 г. Чтобы у составителя в будущем не возникло проблем с контрагентом в части документооборота, рекомендуется оговорить применяемые формы еще на стадии подписания договора на сделку.