Объекты налогообложения по ндс

Содержание:

- В каких ситуациях момент определения базы по налогу отличается от общеустановленного

- Причины отказа принятия НДС к вычету

- Объекты налогообложения НДС

- Элементы НДС

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Проверяем вычисления: удобный расчетный сервис

- Признаются ли объектом налогообложения медицинские, образовательные и коммунальные услуги?

- Ставка НДС 20% в 2019 году

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Момент определения налоговой базы по НДС: особые случаи

- Как посчитать НДС от суммы

- НДС: сколько процентов составит в 2019 году?

В каких ситуациях момент определения базы по налогу отличается от общеустановленного

Кодексом установлен перечень операций, при совершении которых момент определения базы не попадает на дату отгрузки или получения аванса. Разберем отдельные примеры:

- Невозможность произвести отгрузку и транспортировку по активам. Для недвижимого имущества база по налогу сформируется при передаче актива по акту приемки-передачи, а для движимого — при переходе права собственности.

- Реализация товаров с применением ставки НДС 0%, требующей последующего подтверждения. Формирование налоговой базы произойдет в последнее число квартала, в котором собран полный пакет документов.

- Реализация имущественных прав. Налог должен быть исчислен к уплате в бюджет в день уступки требования или день прекращения/исполнения соответствующего обязательства либо в день передачи имущественных прав.

- Выполнение строительно-монтажных работ собственными силами для себя. НДС начисляется в последний день квартала.

- Передача активов для собственных нужд. Моментом определения базы по налогу станет дата совершения указанной передачи.

- Реализация товаров, переданных налогоплательщиком на хранение по договору складского хранения с выдачей складского свидетельства. Налоговая база сформируется в день реализации складского свидетельства.

Полный перечень операций с нюансами формирования базы по налогу приведен в ст. 167 НК РФ.

Причины отказа принятия НДС к вычету

Основной причиной отказа в использовании права на вычет является неправильно оформленный счет-фактура

При этом необходимо обратить внимание на то, что ошибки при оформлении такого документа, которые не создают проверяющим проблем с идентификацией сторон сделки, объекта налогообложения, рассчитанных сумм налога и ставки НДС, не являются основанием для отказа в их принятии. Эта норма прописана в п

2 ст. 169 НК РФ.

См. также наш материал «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Также в вычете НДС будет отказано, если:

- отсутствуют первичные документы, подтверждающие приобретение товаров (работ, услуг);

- товары (работы, услуги) не были приняты к учету;

- купленные товары впоследствии использовались в деятельности, которая не облагается НДС.

На практике налоговая инспекция отказывает в вычете НДС в следующих случаях:

- отсутствие реализации в тот налоговый период, в котором заявлено право на вычет;

- использование вычета частично, то есть дробление суммы подлежащего вычету налога по одному счету-фактуре на несколько частей;

- налоговая инспекция уверена, что продавец уклоняется от уплаты НДС (в этом случае покупателя и продавца обвиняют в создании схемы для незаконного возмещения НДС из бюджета).

О действиях, которые позволяют оспорить отказ в вычете, читайте в материале « Отстаиваем вычет по НДС по «сомнительным» контрагентам».

Наиболее часто выявляемые ошибки при применении вычетов по НДС смотрите в материале « Как не надо уменьшать НДС к уплате».

Рассмотрим некоторые из этих случаев подробнее.

Вычет НДС при отсутствии реализации

Долгое время чиновники считали, что отсутствие реализации (налогооблагаемой базы) препятствует получению вычета по НДС. Однако по прошествии некоторого времени финансовое ведомство и ФНС России поменяли свою позицию. Так, чиновники признали, что наличие налоговой базы по НДС не является условием для вычета (см. письма Минфина России от 19.11.2012 № 03-07-15/148, ФНС России от 28.02.2012 № ЕД-3-3/631@).

Поэтому если налоговая инспекция отказывает вам в вычете НДС, можете смело оспаривать такое решение. Заметим, что суды полностью поддерживают налогоплательщика. Например, Арбитражный суд Дальневосточного округа отклонил довод налоговой инспекции о том, что при отсутствии деятельности, направленной на получение дохода, вычет неправомерен. Судьи указали, что Налоговый кодекс РФ не содержит такого условия для вычета НДС, как наличие в налоговом периоде операций по реализации (постановления АС Дальневосточного округа от 17.11.2014 № Ф03-4979/2014, АС Западно-Сибирского округа от 07.12.2015 № Ф04-27771/2015 по делу № А46-2573/2015).

Дробление суммы вычета по одному счету-фактуре на несколько частей

С 2015 года неактуальным стал вопрос о возможности или невозможности дробления вычета. Редакция НК РФ, действующая с 2015 года, допускает осуществление вычета в течение 3 лет с момента принятия приобретения на учет (п. 1.1 ст. 172 НК РФ), в очень редких случаях ограничивая его полной суммой (абз. 3 п. 1, п. 4 ст. 172 НК РФ, письмо Минфина России от 19.12.2017 № 03-07-11/84699) предъявленного поставщиком налога.

О возможности раздробить вычет НДС по основным средствам читайте в статье «Вычет НДС по ОС частями разрешили?».

Как принимать к вычету «ввозной» НДС, читайте в материале «Ввозной» НДС: можно ли принимать к вычету частями?».

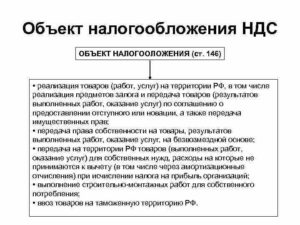

Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

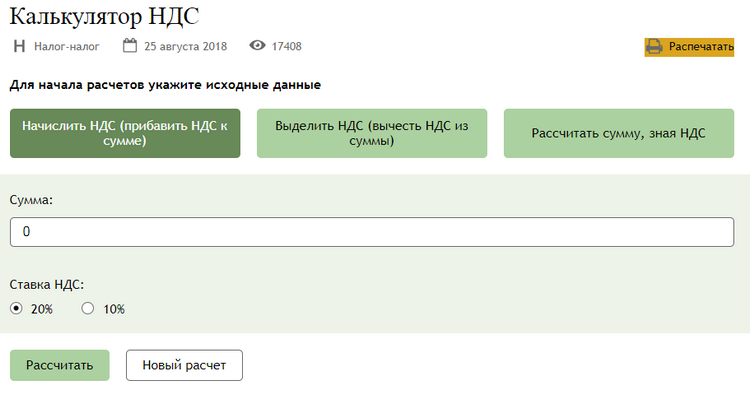

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Признаются ли объектом налогообложения медицинские, образовательные и коммунальные услуги?

Медуслуги, в том числе диагностические исследования, освобождены от начисления НДС. Список этих услуг установлен в подп. 2 п. 2 ст. 149 НК РФ. Такая медицинская деятельность должна быть обязательно лицензированной.

Ветеринарные, санитарно-эпидемиологические и косметологические услуги, которые не финансируются из госбюджета, облагаются налогом. Реализация медицинского оборудования, товаров, средств и материалов не облагается НДС по перечням, принятым Правительством РФ.

Образовательные услуги некоммерческих и лицензированных организаций не облагаются НДС. Как правило, такие организации имеют статус бюджетных или автономных учреждений. Образовательная деятельность коммерческих организаций является объектом налогообложения при общем налоговом режиме. Однако такие организации освобождаются от НДС, если имеют статус упрощенцев или оказывают услуги за пределами РФ.

Подробнее о налогообложении НДС образовательных услуг смотрите в статье «Когда образовательные услуги облагаются НДС».

Предприятия — поставщики коммунальных услуг являются плательщиками НДС. При выставлении документов на оплату для юрлиц НДС начисляется по ставке 18% и включается в стоимость коммунальных услуг. Услуги, передаваемые физическим лицам, освобождены от обложения НДС. Физлица не являются плательщиками этого косвенного налога.

Пробный бесплатный доступ к системе на 2 дня.

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает 1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ). 2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ. 3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Момент определения налоговой базы по НДС: особые случаи

Из материалов предыдущего раздела мы узнали, что налоговая база по НДС определятся на одну из двух дат, однако на практике часто встречаются такие ситуации, что указанное правило применить не представляется возможным. Рассмотрим такие случаи и узнаем, как действовать при их наступлении.

- Если реализуемые товары по физическим причинам не могут быть перемещены в пространстве, то:

- в отношении объектов недвижимости налогооблагаемая база по НДС должна быть определена на день передачи указанных объектов контрагенту. Как следует из положений законодательства о налогах и сборах – такой день приравнивается ко дню отгрузки;

- в отношении объектов движимого имущества база определяется в день передачи прав на указанное имущество (ст. 167 НК РФ) — это как раз тот случай, при котором переход права собственности имеет значение.

- Если товары реализуются со склада, где они находились на хранении, то при их передаче должно выдаваться складское свидетельство, и именно на день его выдачи необходимо будет определить налоговую базу.

- При передаче имущественных прав база должна определяться следующим образом:

- при уступке требования долга по договорам поставки товаров новым лицам база определяется на день такой уступки либо в день расчета по передаваемым долгам;

- при уступке имущественных прав (их долей) в отношении жилых домов, помещений и прочих объектов – на день указанной уступки;

- при уступке долга, ранее принятого от другого лица, – на день переуступки либо на день погашения долговых обязательств;

- при передаче прав на заключение договоров, связанных с арендой имущества, – на день передачи указанных прав.

- Если в процессе осуществления деятельности происходит реализация товаров, указанных в п. 1 ст. 164 НК РФ, то налоговая база по НДС определятся на одну из следующих дат:

- последний день квартала, в котором был собран пакет документов, подтверждающих нулевую ставку (при соблюдении срока 180 дней);

- день отгрузки, при несоблюдении указанного выше срока, отведенного на сбор и представление подтверждающих документов (с 181-го дня);

- при реорганизации субъекта — день ее окончания, в случае если он совпадает с 181-м днем или наступает раньше.

- Если организация осуществляет строительные работы для собственных нужд, то налогооблагаемая база для НДС определяется на последнее число каждого отчетного квартала на протяжении всего срока выполнения указанных работ.

- Если компания принимает решение использовать товары или произведенную продукцию не для реализации, а в собственных интересах, то база должна рассчитываться на день передачи указанных товаров или продукции в собственное использование.

- В случаях изготовления продукции, цикл производства которых превышает 6-месячный срок, можно определять налоговую базу единожды в момент реализации, однако для этого необходимо соблюдать перечисленные ниже требования:

- обязательно вести раздельный учет;

- производить продукцию, указанную в Перечне Правительства РФ от 28.07.2006 № 48;

- иметь документ, подтверждающий длительный производственный период.

- При осуществлении налоговом агентом деятельности, предусмотренной пп. 4, 5 ст. 161 НК РФ, налоговая база должна определяться на дату поставки или на дату получения предоплаты, в зависимости от того, что наступит раньше.

***

Момент определения налоговой базы по НДС предусмотрен Налоговым кодексом России и по общим основаниям он наступает на более раннюю из дат: дня отгрузки товаров или дня получения оплаты (аванса). В то же время кодексом предусмотрены отдельные случаи, при наступлении которых общеустановленное правило не используется. Все указанные случаи представлены в нашем материале.

Таким образом, для правильного определения налоговой базы по НДС необходимо анализировать каждую проводимую операцию и сопоставлять ее с требованиями, выдвигаемыми российским законодательством. При соблюдении этого условия меньше вероятности допустить ошибки в деятельности.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

НДС: сколько процентов составит в 2019 году?

Налог на добавленную стоимость является одним из самых массовых в государственной фискальной системе. Он относится к категории косвенных платежей.

Обязательства по нему исчисляют и уплачивают субъекты предпринимательской деятельности, но вся сумма налога закладывается в цену товара, поэтому налоговая нагрузка по НДС по факту перекладывается на конечного потребителя. Сколько составляет НДС в 2019 году, расскажем далее.

Ставки налога НДС на 2019 год

Принятый закон от 03.08.2018 г. № 303-ФЗ предполагает изменение основной ставки налогообложения по НДС. Текущий показатель будет увеличен на 2% с 1 января 2019 года. Сейчас действует ставка 18%, со следующего года налог будет исчисляться по ставке 20%.

Минфином в связи с предстоящими корректировками анонсирован дополнительный приток налоговых доходов в бюджет в сумме 2 трлн руб. за три ближайших года. Эти средства планируется потратить на нужды сферы социальных услуг – образование, медицину и развитие культуры.

Но останутся без изменений льготные ставки налогообложения по налогу на добавленную стоимость. По ставке 10% будет исчисляться налог при продаже продовольственных товаров из перечня, указанного в п. 2 ст. 164 НК РФ, включая следующие продукты:

- мясная продукция (исключение предусмотрено для деликатесных мясных изделий, например, вырезки, колбас, мясных консервов);

- молочные изделия;

- яйца;

- маргарин, растительное масло;

- сахар;

- соль;

- хлебные изделия;

- зерновые, крупы, мука;

- макароны разных сортов и видов;

- морепродукты;

- овощи;

- питание для детей и диабетиков.

По льготной ставке 10% будут облагаться товары для детей: трикотажные изделия, детская обувь, кроватки, матрацы, коляски, подгузники и игрушки с канцелярскими принадлежностями.

В части НДС сколько процентов в 2019 году будет применяться в отношении периодических изданий? Также 10%, если продукция не носит рекламный характер, а ее содержание не является эротическим.

По сниженному тарифу 10% облагается издание культурно-образовательной и научной литературы.

Применительно к услугам международной транспортировки товаров по-прежнему будет применяться ставка 0%. Полный перечень видов деятельности, по которым субъекты хозяйствования исчисляют НДС по нулевому тарифу, приведен в п. 1 ст. 164 НК РФ.

Последствия повышения НДС

НДС закладывается практически во все реализуемые населению товары и оказываемые услуги.

За счет изменения ставок налогообложения эксперты прогнозируют рост отпускных цен на ряд продукции, в том числе на продукты питания, автомобильное топливо, одежду, услуги ЖКХ и др.

Применительно к тарифам коммунальных услуг правительство предлагает произвести повышение базовых ставок с 1 января 2019 года. Но обновленная стоимость оплаты ЖКХ не должна превышать размер инфляционного коэффициента.

Рост цен на потребительские товары и ряд услуг станет причиной снижения покупательской способности населения.

Если уровень инфляции превысит прогнозные показатели, будет утрачена возможность дальнейшего снижения Центробанком ключевой ставки, кредиты перестанут дешеветь.

Субъектам хозяйствования, в связи с изменением налоговых тарифов, придется в начале года обновлять условия договорных отношений с контрагентами. В соглашения надо будет внести сведения о том, сколько составляет НДС в 2019 году, как в результате изменения условий налогообложения будет формироваться стоимость предмета договоренностей.

Сложности могут возникнуть по поставкам в переходный период.

В этой ситуации придется производить доначисления налога. Возможна и обратная ситуация, требующая корректировки – когда аванс получен с учетом старой ставки налога, а отгрузка произошла в январе 2019 года после вступления в силу изменений по НДС.