Военная ипотека. особенности и порядок предоставления

Содержание:

- Основания ипотечного кредитования

- Что происходит с ипотекой после окончания службы?

- Для чего существует НИС

- Варианты использования денег

- Часто задаваемые вопросы про ипотеку для военнослужащих

- Особенности погашения целевого жилищного займа

- Документы и дальнейшее отслеживание

- Использование накоплений

- Что такое НИС и как взять военную ипотеку

- Особенности получения ипотеки для военных

Основания ипотечного кредитования

В 2004 году был принят законодательный акт «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Суть положений закона, сводится к тому, что любой военный может купить в собственность жилое помещение при использовании жилищного займа целевого назначения.

Данный вид кредита интересен тем, что осуществлять выплаты по займу придется не военнослужащему (заемщику), а исполнительному органу власти в лице Министерства Обороны.

Происходит начисление средств на накопительный счет специального назначения. Эти финансы офицер имеет право потратить на первоначальный взнос.

Требуемые документы для гос военипотеки

Собираясь получить кредит, каждый военнослужащий задает себе вопрос о том, какие документы нужны для военной ипотеки? Список копий и оригиналов, т.е. перечень документов для военной ипотеки, следующий:

- анкета заемщика;

- согласие лица на обработку его персональной информации;

- копия основного документа – паспорта;

- копии свидетельства о браке;

- согласие второй половины (супруг или супруга) на приобретение жилья, заверенное нотариальным образом.

Кроме того для оформления могут понадобиться и другие документы:

- Паспорта прежних хозяев той квартиры, которая приобретается по данному виду займа.

- Справка из БТИ.

- Копии основных документов продавцов. Военная ипотека и документы продавца подразумевает основные правоустанавливающие документы на продаваемую жилплощадь.

- Квитанции по коммунальным платежам.

Отметим, что в зависимости от требований банков перечень документации может быть изменен.

Как правильно оформить кредит по военипотеке

Перед оформлением такого кредита лучше всего обратиться к кредитному эксперту банка, который разъяснит все вопросы, связанные с будущим займом. Кроме того, специалист даст пояснение к вопросу про документы, которые нужно собрать военнослужащему для оформления военной ипотеки исходя из индивидуальных условий.

Это позволит сократить время и лишний раз не бегать за ненужной справкой

При заключении одноименного договора необходимо обращать внимание на то, что помощь со стороны государства прекращается после увольнения заемщика из рядов ВС РФ

Собрав все документы для оформления ЦЖЗ по военной ипотеки, участник НИС должен хорошо представлять для себя все условия данного заёма.

В том случае, когда участник НИС выбрал для приобретения жилплощади другой регион, отличный от места службы, то потребуется помощь риелтора. Военная ипотека по доверенности может быть оформлена в любом городе.

Насколько выгодна программа для военных?

Сумма рассматриваемого займа составляет 2 миллиона рублей. Субсидии от имени государства перечисляются на банковский счет военнослужащего в течение 20 лет.

Размер государственного взноса увеличивается каждый год:

- 2010 – 176 тысяч,

- 2011 – 189 тысяч,

- 2012 – 205 200,

- 2013 – 222 тысячи,

- 2014 – 233 100 рублей.

К обязательным участникам ипотечного военного кредитования относятся:

- офицеры;

- мичманы;

- прапорщики;

- выпускники высших военных учебных заведений;

- солдаты (по второму контракту);

- матросы (по второму контракту).

Приобрести квартиру военнослужащие могут в любом регионе РФ, вне зависимости от того, в каком месте они проходят действительную военную службу

Обратим особое внимание на некоторые нюансы рассматриваемого займа – ипотека не оформляется:

- на комнаты в коммуналках,

- на жилье в «хрущевках»,

- а также на «малосемейки».

С военной ипотекой работают многие банки в РФ. Среди них можно выделить такие кредитные учреждения:

- Сбербанк,

- Банк Москвы,

- Россельхозбанк,

- Уралсиб и т.д.

В коммерческих банках ставка по процентам для военной ипотеки – 10,5 %. Взнос, который является первоначальным, должен составлять 10% от стоимости жилья. Еще одна особенность ипотеки для военнослужащих состоит и в том, что она избавлена от комиссий, но есть вероятность столкнуться со сборами дополнительного характера. В целом, эта система успешно работает во всех субъектах РФ. Впечатления о программе положительные, так и со стороны военнослужащих, так и стороны риэлторов, которые помогают данной категории граждан.

Редакция сайта

Что происходит с ипотекой после окончания службы?

Нужно учитывать, что сохранение всех накоплений возможно лишь при льготном увольнении. Оно происходит при следующих обстоятельствах:

- Выслуга 20 и более лет;

- Если непрерывный стаж достиг или превысил 10 лет, льготное увольнение возможно при достижении максимального возраста для ВС РФ, при увольнении по результатам организационно-штатных мероприятий (ОШМ), а также по семейным обстоятельствам;

- По состоянию здоровья, но только если стаж больше 10-ти лет. Имеются в виду болезни, с которыми несение службы становится невозможным;

- Смерть военного или получение статуса пропавшего без вести.

В некоторых случаях контрактник получает не только возможность свободного увольнения, но также право доп. выплат по военной ипотеке при увольнении. Например, при достижении стажа в размере 10 и больше лет военнослужащий получает компенсацию за все недостающие до 20-летнего стажа года — но только в том случае, если увольнение происходит по уважительным причинам.

Если говорить о дальнейшей судьбе накоплений схематично, то можно разделить сохранение средств по главному признаку — были ли освоены деньги до увольнения или же контрактник еще не успел их вложить в недвижимость

Также очень важно, уволился ли военнослужащий по льготным основаниям или же нет. Представим эти данные в виде таблицы:

| Срок выслуги | Были ли освоены деньги | Право распоряжения имуществом и дальнейшая судьба ипотеки |

|---|---|---|

| Меньше 10-ти лет | Контрактник успел вложить деньги в недвижимость до увольнения | Все денежные средства, уже уплаченные государством за ипотеку, придется возместить в течение десяти лет с момента увольнения. Оставшуюся задолженность перед банком нужно погашать самостоятельно |

| От 10-ти до 20-ти лет | Все сохраняется — и накопления, и льготная процентная ставка. Но вот оставшуюся задолженность перед банком придется погашать без помощи государства. Появляется право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года | |

| 20 лет и более | Ничего возвращать не нужно. Накопления можно использовать только целевым способом, т. е. на погашение задолженности перед банком. Если их не хватает, остаток остается за заемщиком. Ипотека перестает быть военной, поэтому возможно изменение процентной ставки. | |

| Меньше 10-ти лет | Контрактник не успел освоить накопления | Все накопления участника НИС изымаются |

| От 10-ти до 20-ти лет | Все полученные по программе деньги могут быть потрачены на приобретение жилья или же на другие цели, но только при льготном увольнении . В таком случае у него также будет право на дополнительные выплаты, компенсирующие недостающие до 20-летней выслуги года. Если же увольнение произошло не по льготным основаниям, все накопления сгорают . | |

| 20 лет и более | Использовать можно как угодно — либо на недвижимость, либо просто снять их посредством подачи рапорта и далее потратить на любые цели |

Для чего существует НИС

Накопительная ипотечная система для военнослужащих (НИС)возникла в 2004 году и была введена в действие ФЗ 117. Для обеспечения работы данной системы специально было создано ФГУК «Росвоенипотека». Участники НИС могут оформить ипотеку на покупку жилья, не дожидаясь окончания срока воинской службы, по истечении трех лет участия в накопительно-ипотечной системе. Существует два пути приобретения собственного жилья:

- Участник программы во время прохождения службы может оформить ипотечный кредит для приобретения квартиры или дома с землей, обратившись в банк-партнер накопительно-ипотечной системы.

- Средства накапливаются на именном счете человека, проходящего службу по контракту, пока он не решит воспользоваться ими. Накопленную сумму можно использовать для приобретения жилья, при желании можно добавить собственные средства.

Чтобы воспользоваться НИС, необходимо соблюсти ряд условий:

- находиться на службе не менее трех лет;

- подать рапорт на имя командира части о включении в реестр участников НИС;

- получить уведомление о включении в реестр;

- участнику присваивают персональный 20-значный регистрационный номер, который остается неизменным даже при изменении места службы;

- получить Свидетельство, дающее право приобретения недвижимости по военной ипотеке;

- в банке будет открыт специальный счет на имя участника НИС для перечисления средств;

- провести сделку купли-продажи на выбранный объект недвижимости.

Все эти операции занимают в общей сложности не более полутора месяцев.

На участие в НИС существуют и некоторые ограничения:

- На данный момент максимальная сумма, доступная участнику программы – 2465000 рублей. В том случае, если приобретаемая квартира или дом имеет более высокую стоимость, разницу в цене необходимо будет погасить личными средствами военнослужащего. Кроме того, нужно, чтобы банк не был против покупки такой недвижимости.

- К моменту исполнения обязательств по ипотечному кредиту, участник программы должен быть не старше 45 лет. Таким образом, срок ипотеки начинается с того момента, как был заключен договор и заканчивается по достижении 45-летнего возраста военнослужащим.

- На приобретаемое жилье налагается двойное обременение – от банка (недвижимость станет собственностью покупателя только после того, как будет выплачен кредит) и от государства. Залогом по договору ипотеки служит жилое помещение, которое покупает участник НИС.

Ежегодно на личный счет участника НИС перечисляются государственные средства в том размере, который указан в законе о федеральном бюджете. У военнослужащего, оформившего ипотечный кредит и купившего квартиру, с именного счета ежемесячно будет списываться сумма, равная 1/12 части от суммы ежегодных накоплений. Данные средства перечисляются в банк для погашения ипотечного кредита. Средства начинают снова копиться на счете после того, как обязательства по кредиту считаются исполненными.

Варианты использования денег

Воспользоваться денежными средствами на личном счете военный может не сразу. Сделать это можно лишь спустя 3 года после появления оснований для включения в реестр. Выдача его осуществляется после подачи соответствующего рапорта. Срок действия свидетельства – 6 месяцев с момента его подписания.

Нажмите для увеличения изображения

Вообще, для участников НИС существует два алгоритма использования выделяемых средств:

- Выдача денег. Она доступна только тем военным, которые отслужили 20 и более лет (параметр снижается до 10 лет по ряду причин, к примеру, если увольнение со службы произошло из-за состояния здоровья, сокращения). В этом случае деньги служащий получает лично и может их потратить по своему усмотрению.

- Оформление ипотеки. Это наиболее привлекательный на сегодня формат получения жилья. Причин тому несколько. Во-первых, воспользоваться накоплениями можно уже через 3 года после включения в программу. Во-вторых, в разы упрощается процесс одобрения банками займа. И в-третьих, погашение кредита происходит за счет средств, накапливаемых на индивидуальном счете (если не хватает – доплачиваете сами).

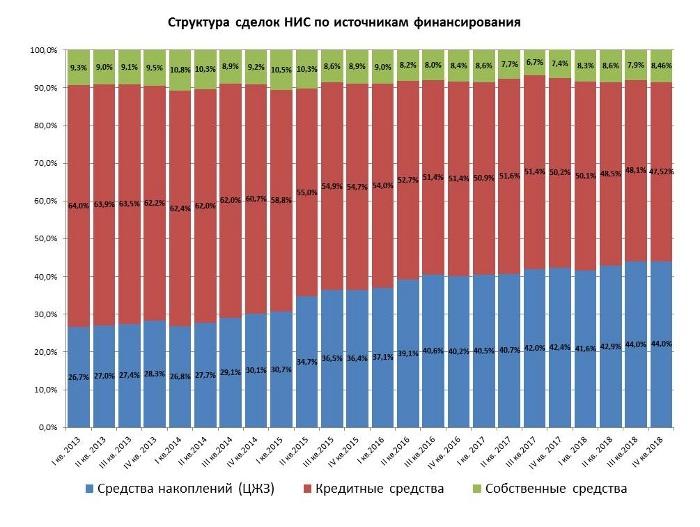

Покупка жилья с использованием ипотеки

Согласно статистике, только 8–10% сделок НИС происходят с участием собственных средств военных. Большая часть приходится на средства накоплений (ЦЖЗ) и кредитные средства.

Нажмите для увеличения изображения

При наличии права на расходование средств военный должен действовать следующим образом, если кроме ЦЖЗ хочет использовать еще и заемные средства:

- Выбрать подходящее жилье. В 2016 году военным разрешили самостоятельно выбирать город, район, дом, этаж, планировку, площадь. Но к будущему жилью все же предъявляется ряд обязательных требований. Они касаются: наличия аккредитации жилобъекта (если речь идет о строящемся доме), уровня износа здания, наличия коммуникаций, иных норм.

- Выбрать банк. Сегодня банки предлагают широкий перечень программ ипотечного кредитования для участников НИС. По ним можно купить квартиру на первичном или вторичном рынке, жилой дом с земельным участком. Отдельные программы «Военная ипотека» имеются в таких банках как Сбербанк, ВТБ, Промсвязьбанк, Уралсиб, РНКБ, Газпромбанк, Россельхозбанк и другие. Процентные ставки по ним преимущественно ниже, чем для других категорий заемщиков.

- Подать заявку. Дополнительно потребуется время на сбор документов. Их перечень лучше уточнять в выбранном банке.

- Получить решение. Обычно на рассмотрение всех документов уходит чуть больше времени, чем по обычной ипотеке. Однако решение дают в течение 2 недель.

- Заключить договор купли-продажи. Важная его особенность заключается в том, что кроме военного и продавца есть еще третья сторона – Росвоенипотека. Обязательно в тексте должен быть пункт об использовании средств НИС и заемных денег.

- Оформление ипотеки. Первый взнос по ней Росвоенипотека перечислит в банк (из числа накопленных к тому моменту денег), а уже оттуда деньги поступят продавцу.

В ипотечном договоре прописывается сумма ежемесячного взноса (в графике платежей). Если его размер полностью покрывается из средств НИС, то дополнительные деньги от военного не потребуются. Если их не хватает – то придется платить из своих.

При расчете ежемесячного взноса, перечисляемого из Росвоенипотеки, берется сумма годовой выплаты и делится на 12 равных частей. Например, в 2021 году сумма взноса составила 299 081,2 руб. Следовательно, ежемесячный взнос будет равен 24 923,43 руб. Если платеж по ипотеке составляет 27 000 руб., то недостающие 2 076,57 руб. военный будет вносить каждый месяц из своего кармана.

Нажмите для увеличения изображения

За все время действия программы наибольшее количество ипотечных займов с участием НИС было выдано Сбербанком – 23%. На втором месте находится ВТБ – 21%. Зато по итогам 4-го квартала 2020 года Сбербанк оформил более 42% военных ипотек.

Часто задаваемые вопросы про ипотеку для военнослужащих

Жилье военнослужащим, ипотека для военных всегда вызывают массу вопросов. Ниже приведены основные.1. Что выгоднее: накопить на квартиру или купить ее сразу?

Любой участник НИС имеет право купить квартиру после трех лет участия в программе с помощью ипотечного кредита или же копить деньги на счету и совершить покупку после 20 лет службы без привлечения банка. Рассмотрим плюсы и минусы обоих вариантов.

Копить

Минусы:

- если военнослужащий не обеспечен служебным жильем, ему придется снимать квартиру, тратя собственные средства;

- если человек увольняется, не прослужив 20 лет, он теряет все накопленные деньги;

- пока деньги копятся, их съедает инфляция, цены на недвижимость растут;

- военнослужащим, возраст которых превышает 25 лет, банки дают ипотеку на менее выгодных условиях, в частности, уменьшают сумму кредита.

Купить

Минусы:

- ипотека – это всегда огромная переплата;

- если военнослужащий увольняется до того, как кредит погашен, он обязан выплачивать его самостоятельно (при этом может произойти увеличение процентной ставки, если увольнение случилось по вине военнослужащего).

2. Как еще можно распорядиться средствами?

Как уже говорилось выше, военнослужащий вправе оставить деньги на накопительном счете и воспользоваться ими на свое усмотрение по истечении 20 лет службы. Это может быть как покупка жилья, так и что-то, несвязанное с недвижимостью.

В ряде случаев накопления можно забрать, прослужив меньше 20 лет. Для этого должны быть следующие основания:

- военнослужащему исполнилось 45 лет;

- военнослужащий вынужден покинуть службу по причине болезни;

- контрактник, состоящий в НИС и не имеющий собственного жилья, увольняется из армии с выслугой более 10 лет;

- военнослужащий увольняется в связи со структурными изменениями в Министерстве обороны.

Чтобы забрать деньги, нужно вначале открыть счет в банке, который занимается ипотекой для военнослужащих. На этот счет позднее поступят средства. После этого участнику НИС необходимо обратиться с рапортом в Росвоенипотеку, и в течение 90 дней деньги должны оказаться на счете.

3. Что будет с военной ипотекой после увольнения?

Если военнослужащий увольняется, не имея за плечами 20 лет выслуги, он обязан выплачивать ипотеку самостоятельно, а также вернуть государству те деньги, которые уже были выплачены банку в период службы.

Этого можно избежать, если срок службы военнослужащего превышает 10 лет, а увольнение обусловлено следующими факторами:

- военнослужащему исполнилось 45 лет;

- он признан ограниченно годным или не годным к военной службе;

- произошли организационно-штатные перестановки;

- один из членов семьи военнослужащего не может проживать в месте его службы по состоянию здоровья;

- военнослужащий вынужден был поменять место службы;

- военнослужащий вынужден ухаживать за больными родственниками;

- военнослужащий вынужден ухаживать за ребенком, не достигшим 18-летнего возраста, которого он воспитывает без второго родителя;

- если военнослужащий умер, государство обязано выплачивать ипотеку до полного погашения.

Особенности погашения целевого жилищного займа

Статьей 15 Федерального закона №117 установлены следующие особенности погашения целевого жилищного займа:

Погашение целевого жилищного займа осуществляется уполномоченным Федеральным органом при возникновении у получившего целевой жилищный заем участника НИС следующих оснований (указанных в статье 10):

- общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

- произошло увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

- по достижении предельного возраста пребывания на военной службе;

- по состоянию здоровья — в связи с признанием его военно-врачебной комиссией не годным или ограниченно годным к военной службе:

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам, предусмотренным законодательством РФ о воинской обязанности и военной службе;

- участник накопительно-ипотечной системы исключен из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном законом порядке безвестно отсутствующим или объявлением его умершим.

Целевой жилищный займ, полученный участником НИС, исключенным из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявленным его умершим, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи. В этом случае погашение целевого жилищного займа также осуществляется уполномоченным федеральным органом.

Члены семьи участника НИС, исключенного из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим, и использовавшего целевой жилищный заем для получения ипотечного кредита, могут принять на себя его обязательства по указанному ипотечному кредиту. В случае, если кредитный договор переоформляется на лицо, принявшее на себя обязательства участника НИС, это лицо получает право на продолжение погашения ипотечного кредита за счет начислений на именной накопительный счет участника НИС до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту. В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем, указанным в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту.

Обычному человеку, который никогда не сталкивался с оформлением документов по военной ипотеке, сложно без помощи специалиста (ипотечного брокера, имеющего опыт по НИС) подобрать квартиру, удовлетворяющую всем условиям ипотечной программы; в установленные сроки собрать все необходимые документы, договориться с собственниками приобретаемого жилья о форме и сроках расчета. Задача усложняется еще тем, что большая часть агентств недвижимости в Санкт-Петербурге уделяет недостаточно внимания военной ипотеке, считая проведение сделок с привлечением участников НИС бюрократически сложными и малодоходными.

В агентстве недвижимости «ЮРИСТ» военной ипотекой занимается специально созданный отдел. За более 10 лет работы в этом направлении специалисты агентства оказали помощь в получении кредита и покупке жилья многим военнослужащим из разных регионов РФ. Мы сотрудничаем с финансовыми организациями, оценочными и страховыми компаниями Санкт-Петербурга и другими уполномоченными учреждениями для реализации НИС.

Специалист знакомит военнослужащего с необходимыми расходами при подготовке документов для банка, сроками и особенностями предстоящей сделки, осуществляет сбор и оформление документов на объект, передает полный пакет в банк и осуществляет переговоры о сроках проведения сделки, а также полное сопровождение ипотечной сделки.

Используя многолетний профессиональный опыт на рынке недвижимости, наше агентство готово оказать помощь владельцам свидетельств о праве участника НИС на получение целевого жилищного займа и благополучно разрешить квартирный вопрос в Санкт-Петербурге или Ленинградской области.

Мы гарантируем высокий уровень обслуживания и внимания к нашим клиентам!

Документы и дальнейшее отслеживание

Может уйти до трёх месяцев на то, чтобы Министерство обороны рассмотрело документы. Какие документы понадобятся ещё, помимо рапорта?

- Копия договора на открытие счёта.

- Копия кредитного договора.

- Копия со всех страниц в паспорте.

- Отправили.

- Передали на подпись.

- Отдали для проведения юридической экспертизы.

- Получили адресаты.

В свидетельстве указывают несколько характеристик:

- Предельный период кредитования.

- Размер ежемесячных перечислений.

- Сумма, которую уже удалось накопить.

Кредитная организация оформляет договор, когда получает свидетельство, не вызывающее вопросов в плане содержания.

Использование накоплений

Военнослужащий, являющийся участником этой льготной государственной программы, имеет право потратить накапливаемые на специальном счете только на приобретение собственного жилья. При этом начать пользоваться он ими может только после трехгодичного участия в этой программе.

Также эти средства фактически он не может получить на руки, они могут только перечисляться на соответствующие счета, например, продавца недвижимости или кредитующего банка.

Участник имеет право расходовать эти средства в следующих случаях:

- Приобретение под залог жилую недвижимость.

- Внесение в качестве первоначального взноса по ипотеке и дальнейшее ежемесячное гашение кредита.

- Покупка недвижимости по договору долевого участия.

Военнослужащий, являющийся участником этой программы, должен нести службу по контракту минимум 10 лет, а при досрочном увольнении в запас все оставшиеся средства необходимо будет выплачивать самостоятельно.

При этом при военном стаже более 20 лет полностью все расходы на покупку недвижимости гасятся с помощью этой программы. Также использование этих средств разрешается в таких случаях, как:

- наступил возраст окончания службы;

- произошло сокращение штата;

- гибель военнослужащего или признание его без вести пропавшим;

- приобретение инвалидности.

Покупка жилья

Военнослужащий может без использования ипотечного кредита приобрести собственное жилье только за счет накопленных средств.

При этом это может быть недвижимость (частный дом, квартира, земельный участок с домом) как с первичного, так и с вторичного рынка.

Действия его должны быть следующими:

- получение свидетельства на право предоставления целевого жилищного займа;

- подбор жилого помещения и оформление всех необходимых бумаг;

- направление необходимого пакета документов в ФГКУ «Росвоенипотека» с подписанным договором ЦЖЗ;

- после рассмотрения документов и положительного решения, они подписывают договор ЦЖЗ и возвращают военнослужащему;

- военнослужащий совершает сделку купли-продажи с продавцом и регистрирует недвижимость, и вновь направляет все документы в ФГКУ «Росвоенипотека»;

- после получения этих документов этот орган переводит указанную в договоре сумму с накопительного счета участника на счет продавца.

Первоначальный взнос по ипотеке

Участник уже через три года после регистрации в НИС может покупать жилье в ипотеку. Это позволит с помощью накопленных средств сделать первоначальный взнос, а при дальнейших выплатах гасить ипотечный кредит.

Действия участника следующие:

- получение свидетельства на право ЦЖЗ;

- выбор кредитующего по программе «Военная ипотека» банка и расчет максимальной возможной суммы займа;

- подбор недвижимости, его оценка при необходимости и заключение предварительного договора купли-продажи;

- передать документы в банк, который также их направит в ФГКУ «Росвоенипотека»;

- после подписания договора на ЦЖЗ всеми участниками (военнослужащий, ФГКУ, банк) оформить ипотеку;

- оформить сделку с продавцом, дождаться перевода ему средств из банка и зарегистрировать жилье;

- направить весь пакет документов в ФГКУ «Росвоенипотека », которые и будут ежемесячно гасить ипотечный кредит.

Долевое участие в строительстве

При покупке жилья по договору долевого участия последовательность действий будет аналогичная как при покупке недвижимости без кредита.

Основаниями для отказа приобретения жилья таким способом могут выступать: нарушение застройщиком сроков строительства или непредставление информации об этом, несоответствие застройщика требованиям законодательства и другие.

Также подаваемые в ФГКУ «Росвоенипотека» документы будут рассматриваться в течение 30 рабочих дней, которые необходимы для проверки информации о застройщике.

Что такое НИС и как взять военную ипотеку

Несмотря на то, что государство ежегодно закладывает на оборону в бюджет больше 3-х триллионов рублей, оно не в состоянии обеспечить жильем всех государственных служащих, в т.ч. служащих силовых структур одновременно. Для этого и была разработана специальная накопительная ипотечная система (НИС), позволяющая каждый год выделять практически каждому военному значительную денежную сумму для приобретения кредитного жилья.

Накопительная ипотечная система работает с 2005 г. Стать участником данной программы может любой военнослужащие, независимо от семейного состояния, выслуги лет, звания и наличия другого недвижимого имущества в собственности. Существуют ограничения только в периоде регистрации участника НИС для разных категорий военных.

При этом регистрация в НИС офицерского состава и прапорщиков осуществляется в обязательном порядке, а рядовых, сержантов и старшин контрактной службы – на добровольных основаниях.

Также участниками программы льготного жилищного кредитования с государственной поддержкой могут стать сотрудники прочих силовых ведомств РФ.

Общий алгоритм приобретения жилья по военной ипотеке:

- Военнослужащий становится участником НИС, ему открывают персональный накопительный счет, на который государство ежегодно перечисляет часть денежных средств от установленной суммы субсидирования;

- Размер взноса ежегодно повышается. При этом деньги на накопительном счете не просто лежат, Росвоенипотека их вкладывает в различные инвестиционные проекты, которые приносят владельцам счетов НИС дополнительный доход;

- Через 3 года после открытия счета военнослужащий получает право на их целевое использование, т.е. для покупки ипотечного жилья.

Накопленные средства можно использовать для внесения первого взноса за ипотечную недвижимость или погасить задолженность уже по имеющейся жилищной ссуде.

Особенности получения ипотеки для военных

Многие люди, интересующиеся вопросом получения военной ипотеки, не знают, что это такое. Говоря простым языком, программа представляет собой механизм приобретения жилища для сотрудников ВС РФ за счет бюджетных денег.

Программа НИС (накопительно-ипотечной системы) запущена с 2004 года, обязанность по обеспечению ее функционирования возложена на Росвоентеку. Согласно закону о военной ипотеке, первоначальный взнос на лицевой счет военнослужащих поступает в виде субсидии, а затем ежемесячные платежи перечисляются из бюджета Минобороны.

Главным отличием военной ипотеки от гражданской является ее финансирование из бюджетных средств. Обычным гражданам приходится самостоятельно копить деньги на первоначальные взносы и регулярные платежи, если они не участвуют в программах для семей, имеющих детей. Также участие в НИС подразумевает прохождение службы по контракту: для людей, не служащих в армии, субсидирование за счет государства недоступно.

Механизм предоставления ипотеки для военных по контракту прост:

- Военнослужащий регистрируется в программе как участник. В течение трех лет на его накопительный счет поступают деньги. В 2018 году сумма составляет 268 465 руб. 60 коп.

- По прошествии трех лет участник направляет рапорт о предоставлении свидетельства о праве на получение ЦЖЗ (целевого жилищного займа). Когда документ будет выдан, военнослужащий выбирает жилье, соответствующее его желаниям и требованиям Минобороны, страховой компании и банка.

- Когда недвижимость будет выбрана, участник обращается в банк, занимающийся ипотечным кредитованием военнослужащих, подает заявление. Если оно одобрено, открывается персональный счет, на который поступает первоначальный взнос с накопительного. На этом же этапе подаются необходимые для финансового учреждения документы.

- Подписывается соглашение о ЦЖЗ. Участниками сделки являются банк, Росвоентека и сам военный.

- Оформляется договор купли-продажи с застройщиком или собственником квартиры, впоследствии заключается кредитное соглашение с банком.

- Участник получает свидетельство о праве собственности на приобретенную недвижимость, оформленное на его имя.