Баланс брутто и баланс нетто

Содержание:

- Выплаты, которые учитываются при расчете среднего заработка

- Нормальная прибыль

- Процедура заполнения отчета о финрезультатах

- Применения брутто и нетто на практике

- Пути повышения коэффициента прибыли

- Разница между основными понятиями и определениями в торговле

- EBIT и EBITDA что это такое?

- Этимология терминов

- Оборот компании, оборот торговли и выручка

- Виды выручки

- Как рассчитать прибыль предприятия

- Особенности расчета среднего дневного заработка

- Формирование валового дохода

- Формулы по экономике

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Нормальная прибыль

Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Процедура заполнения отчета о финрезультатах

Рекомендуется внимательно изучить строки для своего понимания, что туда нужно вносить. Итак, начните свое ознакомление с подобным списком:

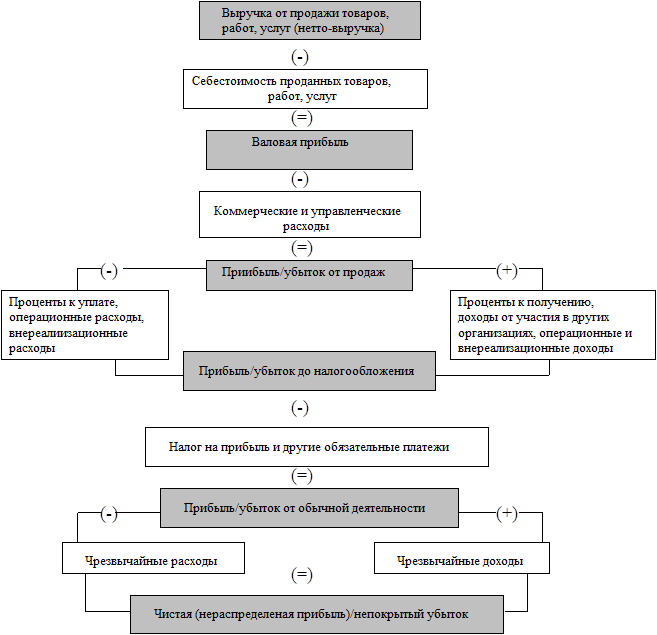

- Строка 2110 показывает размер выручки от основных видов деятельности компании за минусом акцизов и НДС и равна величине оборота по кредиту 90-го бухсчета 90 за минусом дебетового оборота.

- 2120 -я позиция показывает величину понесенных затрат от ведения обычной деятельности за вычетом акцизов и НДС. Информация сюда подтягивается из дебетового оборота 90-го бухсчета в корреспонденции с кредитовым оборотом по таким бухсчетам, как 20-й, 40-й, 41-й и 43-й. Сумма в данной ячейке показана в скобках, что означает ее отрицательное значение. Доход по прочей деятельности в выручку не включаются и учитываются как прочие поступления на 91-м бухсчете. В свою очередь, расход от прочего рода бизнеса также показан на таком счете.

- Позиция 2100 получается в машине автоматом и представляет собой итог от вычета себестоимости из выручки. за отчетный период.

- 2210-я запись информирует пользователя про величину всех имеющих место коммерческих расходов от основной деятельности. Цифра тянется из кредитового остатка 90-го бухсчета в корреспонденции с дебетовым оборотом по 44-му бухсчету. Значение ее также пишется в скобках.

- 2220-я строчка равна разнице размера валовой прибыли и коммерческих затрат, понесенных компанией. Прибыль меньше нуля отражается только в скобках.

- 2310-строка говорит о величине полученных средств от произведенных хозопераций. Формируется запись посредством использования цифрдебетового показателя 91-го счета в корреспонденции с 76-м бухсчетом 76.

- 2330-я графа говорит о процентах за использование кредитных средств. Суммы также прописываются в отрицательном значении.

- В 2340-й строке заносятся цифры из кредита 91-го бухсчета как размер прочих доходов за вычетом суммы НДС и акцизов. Е забудьте вычесть из нее еще строки2310 и 2320.

- 2350-я графа гласит прочих расходах за минусом затрат по статье 2330. Здесь величина несет отрицательное значение.

- Ячейка две тысячи трехсотая рассчитывается на основе сведений бухучета до того момента, как исчислен налог на прибыль. Отрицательное значение прописывается в скобочках.

- Позиция 2410-я информирует пользователя о размере налога на прибыль на основании сведений налоговой декларации. Все компании, что не получают прибыль и, соответственно, не перечисляют налог, оставляют все налоговые позиции не заполненными.

- Строки 2421, 2430 и 2450 содержат информацию про ПНО/ПНА, ОНО и ОНА.

- 2460-я строка суммирует все величины, не включившиеся в перечисленные выше строчки, но оказывающие непосредственное влияние на исчисление финрезультата компании.

- В строке две тысячи четырехсотой выведен размер чистой прибыли или убытка, полученного компанией. Как Вам уже известно, полученное отрицательное значение расчета потребуется указать в скобчках. Значении рассматриваемой нами позиции по определению обязано приравниваться к размеру чистой прибыли или убытка по бухсчетам 84 по итогам прошедшего года или 99 -го по итогам закрытых кварталов.

- В две тясячи пятисотой строчке имеется значение строки 2400, подведенное с учетом сведений позиции 2510-й и 2520-й.

Главное в работе каждого бухгалтера контролировать сроки для подачи регламентированных отчетов соответствующим регуляторам. С этой целью в машине имеется специальный функционал, напоминающий приближающихся сроках, под названием календарь бухгалтера. Он является отличным помощником и убережет от пропуска сроков и начисления из-за этого штрафов.

Применения брутто и нетто на практике

Можно взять любой продукт питания и найти на нем множество надписей, описывающих его характеристики. В числе множества терминов можно найти и указание массы нетто. Как мы уже выяснили, это «чистая» масса продукта без учета упаковки (тары).

Пара этих терминов появилась в нашем языке из итальянского, перевод мы уже приводили выше. Но этимология слов прослеживается вплоть до латыни. Там слово brutus означает «грубый, глупый и неразумный». Удивительно, но среди итальянцев принято определять два вида веса другой парой слов – к уже упомянутому нетто добавляется и «лордо» (грязный, с примесями).

Вес брутто можно считать полной противоположностью весу нетто. В данном случае стоит учитывать еще и тару, служащую упаковкой для товара или продукта.

Иногда можно встретить и такое понятие, как полунетто. Этот вес определяет вес самого товара с его первичной упаковкой. Под таковой подразумевается та обертка, которую нельзя снять с продукта без нарушения его потребительских свойств. Например, едва ли кому-то в голову придет мысль точного подсчета веса содержимого тюбика с зубной пастой или банки с консервами. Да и для духов принято указывать объем, а не их массу.

Брутто и нетто в экономике

Если переходить к сфере экономике, то брутто означает «грязную» цену, из которой уже позже будут сделаны вычеты или же прибыль, из которой еще предстоит исключить затраты. Нетто для покупателя является суммой фактически потраченных на товар денег. Продавец же под этим термином понимает чистую прибыль от реализации своего товара с учетом уже погашенных расходов и издержек.

Цены брутто и нетто

Кроме того, часто в некоторых странах на товарах указаны сразу две цены – брутто и нетто. В этом случае, бОльшим значением будет являться цена брутто, включающая в себя НДС (VAT). Более низкий ценник – нетто – указан без учета налогов. По этой цене приобрести товар может покупатель, не являющийся гражданином страны, в которой находится магазин (иностранному покупателю не нужно оплачивать НДС зарубежного государства).

Зарплаты брутто и нетто (Gross и Net)

Термины брутто и нетто нередко встречаются также и при расчете зарплаты (в Польше, Германии и т.д.). Зарплата брутто («грязными») –начисленное вознаграждение с учетом страховых взносов и налогов, а зарплата нетто («чистыми») – это сумма, которую работник получит «на руки» после того, как будут вычтены все необходимые выплаты.

Пути повышения коэффициента прибыли

В свете рыночной экономики, компании располагают двумя действенными способами повышения уровня прибыли.

В частности:

- Снижение уровня себестоимости услуги/товара (в процессе создания и последующей реализации).

- Повышение объемов реализации выпускаемой продукции.

- Диверсификация производственного процесса.

- Выход на новые рынки сбыта.

- Ликвидация потерь и расходов непроизводственного характера.

- Оптимизация расхода экономических ресурсов.

Уровень получаемого компанией дохода напрямую зависим от объемов проданных товаров, то многие менеджеры благоволят идее простого увеличения объемов

Для эффективного воплощения в жизнь подобного подхода следует провести максимально качественный анализ, определить, какая продукция является наиболее востребованной среди конечных потребителей, и что более важно – насколько она выгодна для самой компании

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

Важно найти целевую аудиторию, изменить ряд характеристик товара, дизайнерские решения. Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль

Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль.

Другой действенный способ, как указывалось выше – снижение себестоимости продукции. Для реализации данного плана следует найти поставщиков с более низкими ценовыми порогами, в вопросах первичного сырья и материалов.

Иными, не менее действенными способами повышения прибыльности компании, является автоматизация производственного процесса, внедрения новых технологий, инновационных решений.

Разница между основными понятиями и определениями в торговле

При действиях, связанных с продажей тех или иных вещей и продуктов, работникам приходится оперировать такими понятиями как выручка, доход и прибыль. Но следует понимать разницу между каждым из этих терминов.

Зачастую чистую выручку соотносят с понятием дохода. Но доход – это более широкое понятие. Так, доходом считается увеличение экономических выгод от поступления различных денежных средств и, как следствие, увеличения капитала организации. Но доход может иметь несколько источников, не только выручку, но и оплату штрафов, санкций, проценты от банка. Все это формирует прибыль.

Деньги для закупки товаров, налогов, оплаты аренды помещения, выплаты заработной платы реализаторам – расходы. Если вычесть данную сумму от доходов, полученных от реализации товаров и услуг, можно получить прибыль.

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия

Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

Этимология терминов

«Брутто» и «нетто» — это итальянские слова. Первое из них переводится как «грязный», второе — «чистый». «Нетто» можно понимать, как нечто, очищенное от всего лишнего. По-латински «brutus» характеризует объект как грубый, глупый, неразумный. В Италии вместо слова «брутто» употребляют «лордо» — «содержащий примеси».

Рассматриваемые понятия используются в бизнесе и экономике. При этом обычно меньшую сумму называют нетто, а большую — брутто. Иногда эти термины используют в промышленности.

2.1. Нефть

При производстве нефти может получаться вещество различной степени чистоты. В составе продукта может быть вода или другие примеси. Вес смеси будет называться брутто. А вес чистой нефти в составе смеси — это нетто.

2.2. Покупка автомобиля

Если человек хочет купить машину в Европе или Америке, то он должен понимать разницу между суммами брутто и нетто. Цена, которую он должен заплатить непосредственно за покупку машины, представляет собой нетто. Кроме приобретения права собственности, он должен ввести автомобиль на территорию России, уплатив соответствующую таможенную пошлину. Полная сумма всех платежей за машину называется стоимостью брутто.

Кроме этого, надо учитывать уплату налога на добавленную стоимость. Внутри европейской страны НДС входит в цену автомобиля. При выезде и после прохождения всех необходимых процедур сумма уплаченного налога на добавленную стоимость возвращается покупателю. Таким образом стоимость нетто — это цена, заплаченная за машину без учёта НДС

При совершении сделки надо принимать во внимание, что величина налога на добавленную стоимость зависит от страны, где она происходит

2.3. Прибыль

После продажи товара будет получена сумма, часть которой необходимо было потратить ранее, а часть — впоследствии. Полученные средства без вычетов называют брутто, часть, которая осталась после всех вычетов — это нетто.

Производитель товара ранее понёс на него затраты. Чем они больше, тем меньше прибыль. Необходимо уплатить налог на добавленную стоимость, на прибыль и другие. Оставшуюся часть можно рассматривать как чистую прибыль. Поэтому здесь уместно употреблять «нетто».

2.4. Цены на товар

В некоторых странах могут предлагаться две цены на товар. Большая называется брутто, и она предназначена для большинства покупателей. Нетто меньше на величину НДС. Она предназначена для иностранцев. Использование двойного ценника определяется налоговым законодательством этой страны.

2.5. Зарплата

Для того, чтобы произошла выплата зарплаты, бухгалтерия сначала должна провести её начисление. Затем нужно рассчитать налоги и социальные взносы, которые необходимо уплатить. Такая процедура предусмотрена в любой стране. Обязательные платежи уменьшат начисленную зарплату. На руки сотрудник получит меньшую сумму.

Поэтому рассматривают зарплату брутто и нетто. В первом случае речь идёт о начисленной зарплате до вычета обязательных выплат. В качестве нетто рассматривают ту сумму, которая была получена на руки. Однако такое определение страдает неточностью. Существуют выплаты, которые работодатель делает сверх начисленной суммы. Хотя формально речь идёт о его затратах, тем не менее фактически речь идёт о деньгах, потраченных на выплату.

Понимание разницы между брутто и нетто в этой сфере актуально в тех случаях, когда человек планирует поехать на заработки в другую страну, читая объявления о найме работников. В них обычно указывают брутто-зарплату. Она может значительно отличаться от суммы, которая будет получена на руки. Разница зависит от законодательства конкретной страны. Например, если речь идёт о законодательстве Германии, то вычеты будут зависеть от следующих факторов:

- Наличие и распределение между супругами налоговых послаблений.

- Место, где проживает и где трудится работник.

- Ставки налогов и суммы социальных взносов.

- Количество детей.

- Семейное положение сотрудника.

- Медицинской страховой кассы.

По этим и другим причинам будут определяться вычеты из начисленной зарплаты. Перед тем, как откликнуться на объявление, необходимо уточнить, насколько велика будет сумма, полученная на руки.

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

Фото: Unsplash

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены

Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

для выплаты отпускных и компенсаций за неиспользованные отпуска;

всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Пример

Допустим, работник проболел с 17 по 31 октября 2021 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2021 года по октябрь 2020 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Формирование валового дохода

Под валовым доходом

понимают сумму средств, получаемых предпринимателем по итогам продажи услуг/товаров. Сумма зависит от количества проданного товара/оказанных услуг.

Попробуем представить, как формируется валовой доход:

- 1. Компания-производитель внедряет на рынок свои товары или услуги.

- 2. Продукция начинает пользоваться спросом у потребителя, в результате чего предприятию удается закрепиться на рынке.

- 3. Потребители покупают товары/оплачивают оказание услуг.

- 4. Компания-производитель получает деньги.

Те средства, которые поступают в казну этой компании в результате всех вышеперечисленных операций, и являются валовым доходом. Однако деньги потребителей – это только часть валового дохода, ведь его формирование происходит за счет всех возможных поступлений.

Формулы по экономике

Формулы спроса и эластичности

В первую очередь необходимо рассмотреть формулы по экономике, которые касаются спроса и предложения. Уравнение функции спроса можно представить в виде следующей формулы:

EDP= (Q2 –Q1)/(Q2 + Q1) : (P2 –P1)/(P2 + P1)

Вторая формула представляет собой расчет средней точки, здесь значение P1 – цена продукции до изменения, P2 – цена продукции после изменения, Q1 – спрос до изменения цены, Q2 –спрос после изменения цены.

Формула коэффициента эластичности спроса в общем виде:

EDI= (Q2 –Q1)/ Q1 : (Р2 –Р1)/ Р1

Формулы макроэкономики

Формулы по экономике включают в себя формулы по микроэкономике (спрос и предложение, издержки фирмы и др.), а также формулы по макроэкономике

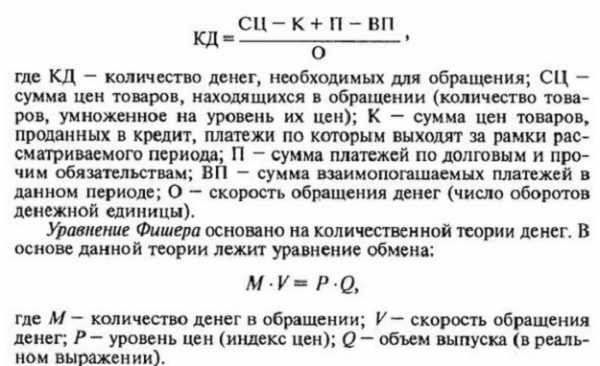

Важной формулой по макро экономике является формула расчета необходимого в обращении количества денег:

КД = ∑ ЦТ – К + СП – ВП / СО

КД — количество денег в обращении,

ЦТ — сумма цен на товары;

К — товары, продаваемые в кредит;

СП — срочные платежи;

ВП — взаимно погашаемые платежи по бартерным сделкам;

СО — годовая скорость оборота денежной единицы.

Для того чтобы определить денежную массу в обращении необходимо воспользоваться следующей формулой:

М = Р * Q / V

Здесь M — денежная масса, которая находится в обращении;

V — скорость обращения денег;

Р — средние цены на продукцию;

Q — количество выпущенной продукции в постоянных ценах.

Уравнение обмена может быть представлено следующим равенством:

M*V = P*Q

Это уравнение отражает, равенство совокупных расходов в денежном выражении и стоимости всех товаров и услуг, которые выпущены в государстве.

Другие формулы макроэкономики

Рассмотрим еще несколько формул по экономике, среди которых важное место занимает формула вычисления реального дохода:

РД = НД / ИПЦ * 100 %

Здесь РД – реальный доход,

НД – номинальный доход,

ИПЦ – показатель индекса потребительских цен.

Формула для вычисления индекса потребительских цен представлена следующим выражением:

ИПЦ = СТТГ / СТБГ

СТТГ – стоимость потребительской корзины в текущем году,

СТБГ – в базовом году.

В соответствии с показателем индексов цен можно определить темп инфляции по соответствующей формуле:

ТИ =(ИПЦ1 – ИПЦ0) / ИПЦ0 * 100 %

В соответствии с темпами инфляции можно выделить несколько видов:

1. Ползучая инфляция с ростом цен до 5 % годовых,

2. Умеренная инфляция до 10 % годовых,

3. Галопирующая инфляция с ростом цен 20-200% годовых,

4. Гиперинфляция с катастрофическим ростом цен более 200 % в год.

Формулы для расчета процентов

Экономические расчеты часто требуют расчета процентов. Формулы по экономике включают расчет, как сложного, так и простого процента. Формула расчета простого процента представлена следующим образом:

С = Р * (1 + in/360)

Здесь P — сумма долга, включая проценты;

С — общая сумма кредита;

n – количество дней;

i — годовой процент в долях.

Формула для вычисления сложного процента выглядит так:

С = Р (1 + in/360)k

K – количество лет.

Формула для расчёта сложного процента, который вычисляется за несколько лет:

Формула безработицы, занятости и ВНП

Формулы по экономике также помогают рассчитать уровень безработицы:

Здесь ЧРС – численность рабочей силы.

Формула для вычисления уровня занятости выглядит следующим образом:

ВНП = % + ЗП + Тр + КНал – ЧС + Р + Ам + ДС

Здесь Тр – корпорации,

Кнал – косвенные налоги,

ЧС – чистые субсидии,

Р – рента,

Ам – сумма амортизации,

ДС – доходы от собственности.

Формула расчёта ВНП в соответствии с расходами:

ВНП = ЛПР + ГЗ + ВЧВИ – ЧИ

Расчет выручки, прибыли и издержек

Формулы по экономике при расчете выручки и прибыли:

Прибыль = TR — TC

Формула для вычисления средних общих издержек выглядит так: