Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющих

Содержание:

- Конкурсная масса: что это такое?

- Что делать, если нет имущества?

- Банкротство и ипотека: как сохранить квартиру и избавиться от долгов

- Что нужно знать о признании банкротства при ипотеке?

- Последствия банкротства физических лиц

- Банкротство физических лиц при ипотеке

- Бытовая техника

- Когда банкротство не даст должнику ничего

- Как материнский капитал участвует в банкротстве?

- Оспаривание сделок при банкротстве физических лиц

- Торги в банкротстве гражданина

- Преимущества банкротства для физического лица

- Ограничения залогового кредитора

- Правовое положение и перечень реализуемых объектов

- Кто осуществляет опись имущества?

- Реализация залога

- В чем суть банкротства должника (физического лица)

- Банкротство с нюансами: защищают ли маткапитал и военная ипотека?

Конкурсная масса: что это такое?

Конкурсная масса при банкротстве физического лица — это деньги, имущество и нематериальные активы, которые принадлежат должнику. Не стоит думать, что к банкроту приходит святая инквизиция и с побоями отбирает нажитое и честно заработанное имущество, а семью продает в рабство. Нет. В XXI веке это работает по-другому.

Формирование конкурсной массы — обязательное мероприятие, с которого и начинается процедура реализации имущества. Руководить этим процессом может только назначенный судом финансовый управляющий.

Кратко о порядке:

- После ввода реализации имущества будущий банкрот в течение дня обязан передать управляющему доступ к банковским счетам, к кредитным и дебетовым картам, к зарплатному счету. Теперь его доходами распоряжается управляющий и его помощники.

- Должник составляет опись имущества по специальной форме и подает ее управляющему. В описи также указываются суммы задолженностей, начисленные пени и проценты, другие платежи. То есть делается подробная «разбивка» активов и долгов.

- После получения описи управляющий анализирует конкурсную массу, исключает из нее определенные объекты и часть доходов.

- При необходимости в массу добавляется другое имущество. Например, в результате признания некоторых сделок недействительными.

- Окончательно сформированная масса выставляется на продажу; полученные средства распределяются между кредиторами в порядке установленной законом очередности.

Что войдет в конкурсную массу в моем случае?

Закон старается в равной степени учесть интересы кредиторов и должников. Если бы просроченные кредиты списывали без формирования конкурсной массы — через несколько недель уже бы лопнула банковская система страны. И, наоборот, если бы за долги забирали последнее жилье и выставляли на улицу — спустя пару месяцев мы бы получили разгул преступности и жестокие нападения. Люди не церемонятся, если им нечего терять.

К счастью, процедура банкротства старается учитывать интересы всех сторон. Имущество должника участвует в судебном процессе, но не на 100% — часть его всегда подлежит исключению.

Что делать, если нет имущества?

Многих потенциальных банкротов беспокоит вопрос — что будет, если имущества нет? Можно ли в таком случае рассчитывать на списание долгов? Или, например, осталось только единственное жилье? В таких случаях банкротство все равно признают, правда, торгов проводиться не будет.

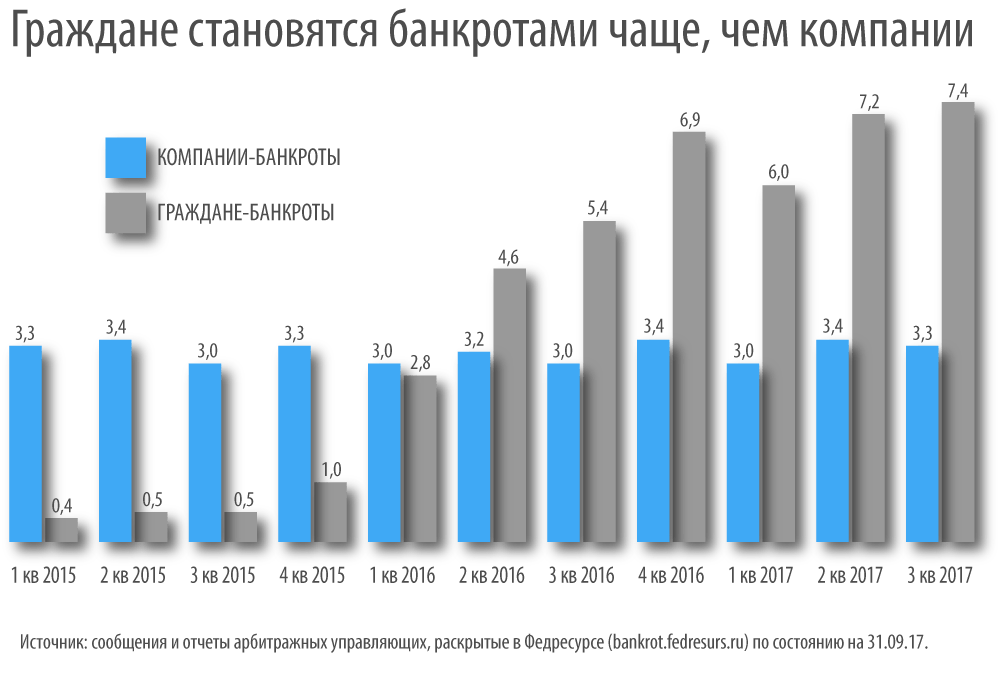

Статистика банкротств за 2015-2021 год показывает, что в 75% случаев физлица банкротятся вообще без имущества. У граждан есть долги, но при этом нет практически никакой собственности, чтобы продать ее и рассчитаться с кредиторами. Это часто становится причиной страхов — мол, если нет имущества, то банкротство не признают. Это не так, в 2021 году у банкротов даже два варианта списания долгов.

Внесудебное банкротство

Внесудебное (упрощенное) банкротство заработало с 01.09.2020. Согласно закону, граждане с задолженностями 50 000 — 500 000 рублей могут списать долги через МФЦ, если приставы окончили исполнительные производства по взысканию долгов за неимением имущества — п.4 ч.1 ст. 46 СФ №229.

Здесь важны 2 момента:

- если сумма долга на самом деле больше отметки в полмиллиона, кредитор вправе подать в суд заявление о прекращении внесудебного и возбуждении судебного банкротства.

- долги списываются только перед кредиторами, которых должник сам назвал в заявлении в МФЦ. То есть если человек забыл какого-то кредитора или неправильно посчитал сумму, то он останется должен этому займодавцу даже после окончания банкротства и списания остальных долгов.

Учитывая, что займы можно получить на карту онлайн с телефона, многие должники легко могут забыть о микрофинансовых организациях, и вместо бесплатного банкротства в МФЦ «попасть» на полноценное дело в Арбитражном суде, причем финуправляющего будет выбирать кредитор.

Подробнее о внесудебном банкротстве читайте в нашем разборе, но советуем получить отчет о кредитной истории и посовещаться с юристом, чтобы заранее оценить, стоит ли экономить в вашем случае.

Подойдет ли вам внесудебное банкротство?

Банкротство в Арбитражном суде, если нет имущества

Если сумма долгов более полумиллиона, или приставы не закрыли дело (или прекратили, а это уже другая статья), вы можете обратиться в суд за обычным банкротством. Даже если вы проживаете на съемной квартире, ездите на арендованной машине, и не имеете постоянной работы — долги спишут.

Более того, такие дела о банкротстве физических лиц обычно проходят быстрее, потому что нет необходимости проводить торги и расчеты. По затратам такие процессы стоят гораздо меньше — от 80 до 100 тысяч «под ключ».

Избегать банкротства при огромных долгах и постоянных просрочках неразумно — банки будут списывать деньги до бесконечности, коллекторы и приставы тоже вниманием не обойдут. Дешевле собраться и списать всё разом, закон это позволяет

Банкротство и ипотека: как сохранить квартиру и избавиться от долгов

Вердикт относительно дальнейшей судьбы залогового жилья зависит от ряда факторов: наличия просрочек по ипотеке, лояльности кредитора, наличия другого имущества и первоначальных условий выдачи ссуды. Исходя из судебной практики, можно выделить некоторые типовые ситуации.

Задолженность по ипотеке отсутствует

Несмотря на значительную закредитованность объем просроБченных ипотек заметно ниже, чем по другим кредитным продуктам. Боясь лишиться жилья, население в первую очередь оплачивает ипотечные взносы, а уже потом – погашает автокредиты, потребы и кредитные карты.

Поэтому очень распространены ситуации, когда долги по потребительским ссудам превышают 500 тыс. р. и должник вправе претендовать на статус банкрота. Однако некоторые юристы не советуют инициировать процесс несостоятельности из опасения утраты жилья.

На деле ситуация отличается. Несмотря на оговорку об отчуждении залоговой недвижимости в счет погашения долгов, банк не вправе забрать жилье, если заемщик в полной мере выполняет взятые на себя обязательства. Эта норма прописана в ст. 50 закона «Об ипотеке». Тем более, на получение возмещения от продажи залога не вправе претендовать другие кредиторы.

Некоторые рискуют и идут на хитрость – для погашения ипотеки набирают потребительские займы. После расчетов с жилищным кредитором попадают в долговую яму по беззалоговым ссудам и объявляют себя банкротом. Если выкупленный дом, квартира являются единственным жильем, то недвижимость имеет иммунитет на взыскание. Однако подобные махинации чреваты потерей другого имущества и испорченной кредитной историей.

Долги по ипотеке – реструктуризация долга

Суд в одностороннем порядке, без согласия банка, может назначить реструктуризацию текущей задолженности по ипотеке. Процедура возможна при выполнении ряда условий:

- у заемщика отсутствует непогашенная судимость по преступлениям экономического характера;

- наличие дохода, достаточного для оплаты «обновленных» платежей и проживания;

- за последние восемь лет реструктуризация не проводилась, а должник в предшествующую пятилетку не признавался банкротом.

Заявитель и кредитор могут предложить собственные варианты погашения, окончательный выбор за кредитным собранием

Важное условие реструктуризации – погашение возникших долгов в течение трех лет. Изменения могут касаться снижения платежа и штрафов, пересмотра договора по более выгодным условиям

Дополнительные преимущества введения реструктуризации:

- остановка начисления пени, штрафных санкций;

- запрет банкирам названивать должнику – оплату контролирует управляющий;

- мораторий на удовлетворение претензий кредиторов;

- возможность активации «долговых каникул» в пределах 4-х месяцев;

- остановка исполнительных дел, кроме долгов по алиментам.

Заключение мирового соглашения

Независимо от стадии судебного производства стороны могут подписать компромиссный договор. Новация подразумевает внесения изменений в порядок возврата долга, перерасчет процентов, пересмотр графика. По сути, это та же реструктуризация, но на более «мягких» условиях: требования к доходу лояльны, срок возврата может составлять более трех лет.

Преимущества мирового соглашения для заявителя очевидны:

- сохранение имущества в собственности;

- экономия на судебных издержках;

- возможность закрыть долги.

Банки часто идут на такой шаг, не желая затягивать судебный процесс. Вторая причина – у клиента нет ценного имущества, а ипотечную недвижимость продать не удастся – отсутствует долг по ипотеке или доля жилья принадлежит несовершеннолетнему.

Банкротство и ипотека с несовершеннолетними

Исход решения зависит от того, принадлежит ли ребенку доля залоговой недвижимости. Возможно два варианта:

- Ипотека с материнским капиталом. Популярная государственная программа кредитования молодых семей никоим образом не защищает права детей при банкротстве их родителей. При заключении договора, заемщик обязуется выделить ребенку долю только после полного расчета с банком. А значит, на момент принятия решения о реализации ипотечного жилья, формально дети не являются собственниками – права кредитора законодательно признаны первоочередными.

- Прописаны несовершеннолетние. Для реализации ипотеки с долевым участием или пропиской несовершеннолетнего могут возникнуть сложности. Такая сделка требует одобрения органов опеки, которое они вряд ли выдадут.

Как правило, на одного ребенка приходится порядка 8%, но это дает им право или их представителям (родителям) первоочередного выкупа залоговой недвижимости.

Что нужно знать о признании банкротства при ипотеке?

Важно!

Банкротство охватывает все долги. Сюда входят и кредитные карты, и микрозаймы, и долговые расписки, долги за коммунальные услуги, ипотечные кредиты. Вы не сможете признать себя банкротом только по потребительскому кредиту, обойдя ипотеку стороной. Погашение ипотеки при процедуре банкротства невозможно.

Что следует учесть всем потенциальным банкротам

- Признаками банкротства являются:

- недостаточность имущества – то есть продажа собственности не позволит полностью провести расчет с банками;

- обстоятельства, при которых должник понимает, что вскоре не сможет платить по кредитам;

- долг от полумиллиона рублей.

Вы можете признать несостоятельность с суммой долга меньше, чем 500 000 рублей. Но учитывая стоимость банкротства, имеет смысл банкротиться при долге от 300 000 рублей.

Дела о признании несостоятельности рассматриваются только в Арбитражных судах, обратиться с заявлением может сам гражданин, кредиторы или госорганы. Заявление должно содержать описание причин и обстоятельств финансового кризиса, к нему же необходимо приложить и документы:

- кредитные договоры или документы, которые подтверждают наличие задолженностей;

копии или подтверждение сделок, заключенных в последние 3 года в отношении крупных сумм денег, недвижимости, дорогостоящего имущества;

выписки о доходах;

выписки из банка о депозитах и операциях;

перечень кредиторов и их адреса;

список и документы по имуществу, которым вы владеете – сюда же включается и ипотечное жилье, и другие документы, имеющие отношение к делу.

Важно!

Заявление обязательно должно содержать наименование СРО, из членов которой будет выбран арбитражный управляющий.

В банкротстве вы можете инициировать реструктуризацию долгов или реализацию имущества. Собственно, банкротством физических лиц является только вторая процедура, остальные проходят без получения должником статуса банкрота.

Вы можете попробовать добиться судебной реструктуризации долгов, она предполагает:

- погашение долгов за 3 года;

- приостановку начислений процентов и пеней;

- внесение определенной суммы ежемесячно (иногда – раз в пару месяцев) под контролем кредиторов и финуправляющего, согласно заранее составленному плану.

Также на любой стадии можно заключить мировое соглашение с кредиторами на условиях, выгодных обеим сторонам. Реализация имущества – это процедура, применяемая, когда остальные способы не работают. В этом случае, имущества должника распродают, а часть невозвращенного долга списывают.

Последствия банкротства физических лиц

Период внесудебной процедуры длится ровно полгода. В течение этого времени должник не может оформлять новый кредит или микрозаем, выступать в роли поручителя.

После того, как гражданин объявлен банкротом, действуют следующие ограничения:

- 3 года должник не имеет права управлять юрлицом (в том числе и в составе коллективного органа);

- нельзя повторить судебное банкротство в течение 5 лет, даже если гражданин снова наберет долгов. По упрощенной схеме процедура будет недоступна 10 лет;

- в течение 5 лет в заявке на кредит необходимо указывать факт банкротства.

Следует учесть, что в этом случае заемные деньги не предоставит практически ни одна финансовая организация.

Банкротство физических лиц при ипотеке

Когда компания не способна оплачивать по счетам и отвечать по взятым обязательствам, инициируется процесс банкротства, но для физических лиц такая мера стала возможной только после принятия соответствующих законодательных норм с 2015 года.

Одного желания освободиться от неподъемного долга недостаточно. Необходимо соблюдение определенных обстоятельств, при которых суд усматривает невозможность исполнения обязательств в полной мере.

Основные требования к кандидату:

- Наличие просрочки по выплате кредитного долга от 3 месяцев.

- Общая сумма неисполненных финансовых обязательств превышает 0,5 миллиона рублей.

- Стоимость имущества и доходов заемщика не позволяет расплатиться с кредиторами в полной мере.

Чтобы суд удовлетворил требования банкрота, необходимы доказательства, что для прекращения выплат были объективные причины – потеря трудового дохода, увольнение не по собственной инициативе, развитие тяжелого заболевания, возникновение непредвиденных событий (пожар, авария).

Чтобы снять с себя долговые обязательства, необходимо пройти сложную процедуру, на которую решаются только в крайних обстоятельствах. Оформление потребует некоторых расходов со стороны несостоятельного должника. Перед обращением в суд необходимо решить вопрос с оплатой предстоящих расходов на:

- публикацию информации в Федеральном реестре и «Коммерсанте» (15 тысяч рублей);

- расчеты с управляющим (25 тысяч рублей);

- пошлину для подачи заявления (300 рублей);

- сопутствующие действия.

Пока новые правила не утверждены, приходится действовать по согласованной ранее схеме.

Бытовая техника

Согласно Постановлению № 50 Пленума Верховного Суда РФ от 17.11.2015 г., должнику могут оставить имущество, которое необходимо для удовлетворения бытовых потребностей в питании, лечении, гигиене и отдыхе.

Следуя логике, не должны забирать:

- стиральную машину;

- холодильник;

- телевизор;

- кухонную плиту;

- кондиционер и т. д.

На практике вопрос решают судебные приставы с учетом ценности каждого предмета, его фактического использования, а также возможности замены на аналогичный предмет, но меньшей стоимости. Например, если в доме три телевизора, то два заберут, а один оставят (самый дешевый). При несогласии с решением, его можно оспорить в суде.

Когда банкротство не даст должнику ничего

Есть ряд задолженностей, от которых признание неплатежеспособности не избавит:

- алименты;

- субсидиарная ответственность;

- выплата заработной платы и иных социальных платежей наемным работникам (для ИП);

- платежи, направленные на возмещение вреда здоровью или имуществу;

- наказания в виде денежной выплаты, назначаемые за преступления и ряд административных правонарушений.

Но не только то, от каких долгов не освобождает банкротство гражданина, становится препятствием к проведению процедуры.

Подавать заявление также бессмысленно гражданам:

- обанкротившимся менее 5 лет назад;

- привлеченным к ответственности за экономические преступления;

- уличенным в попытке ложного объявления несостоятельности.

Казалось бы, объявление себя банкротом — универсальное решение, списывающее безнадежные долги. Но граждане почему-то ищут, в чем подвох, вместо того, чтобы обратиться в суд (или в МФЦ) и избавиться от проблемных кредитов. Хотя на деле все просто — нужно лишь правильно выбрать процедуру.

Узнать плюсы и минусы банкротства в вашем случае

Как материнский капитал участвует в банкротстве?

Когда у человека образуются просроченные долги, и нет источников, чтобы их погасить, единственным нормальным выходом из ситуации будет признание банкротства гражданина. Соответственно, необходимо собирать документы и обращаться в Арбитражный суд по месту жительства.

В банкротстве возможны две процедуры:

- Реструктуризация долгов — не списание, а самостоятельный расчет с кредиторами на льготных условиях. Можно в течение 3 лет рассчитаться по кредитам без переплат и безразмерных процентов, под контролем финансового управляющего. При этом претензии на имущество не предъявляются. За три года надо погасить 80% из общей суммы долга.

-

Реализация имущества — процедура признания банкротства, списание долгов происходит на последнем судебном заседании. Кредиторы и коллекторы адресуют свои претензии и требования финуправляющему и в суд с первого заседания.

Управляющий составляет реестр требований кредиторов, одновременно идет формирование конкурсной массы, куда включают имущество человека, которое можно продать для погашения долгов (обязательно — объекты залога, если залоговый кредитор вступил в дело). Но банк, выдавший ипотеку или иной залоговый кредит, обязан вступить в список кредиторов. Даже если ипотеку будущий банкрот прилежно выплачивает, и допускает просрочки по совсем иным долгам, например, по платежам за ЖКХ или кредиту на последнюю модель айфона.

Вступить в клуб кредиторов и продать ипотечную квартиру в процедуре списания долгов — это обязанность банка, а не его право. Далее проводятся торги, и собственность распродается.

Теперь о материнском капитале. На практике чаще молодые семьи используют маткапитал на приобретение жилья — улучшение жилищных условий. То есть средства вносятся на ипотечный счет в качестве первоначального взноса. Или же средствами маткапитала люди гасят часть кредита. В дальнейшем квартира считается залоговой, пока полностью не будет закрыт ипотечный кредит.

Какое имущество у вас заберут при банкротстве?

Оспаривание сделок при банкротстве физических лиц

Кредиторы могут оспорить сделки должника за последние 3 года. Инициировать разбирательство можно в том случае, если есть подозрительные признаки финансовых операций.

Если кредитор хочет подать иск, он должен обратиться к арбитражному управляющему. Затем начинается судебное делопроизводство. Предварительно решение может быть вынесено на совете кредиторов.

Оспариваемые сделки делятся на два типа:

- предпочтительные. К примеру, гражданин, который начал процедуру банкротства, оказал предпочтение одному кредитору, в то время как не удовлетворял требования остальных. В этом случае рассматриваются соглашения за последние 6 месяцев. Сделка может быть оспорена, если ущемлены финансовые интересы одного или нескольких кредиторов в пользу других;

- подозрительные. Должник мог подарить или продать по заниженной цене родственнику ценное имущество, чтобы его не описали в счет уплаты долга. Рассматриваются сделки за последние три года. Они могут быть отменены в судебном порядке. Сделку получится оспорить за 12 месяцев до начала процедуры или через год после ее завершения.

В процессе банкротства эти вопросы согласуются с арбитражным управляющим.

Торги в банкротстве гражданина

Торги по банкротству проводятся в 3 этапа:

- Аукцион с повышением стоимости. За основу берется рыночная цена имущества с шагом в 5–10% от суммы. Побеждает участник, предложивший максимальную цену.

- При отсутствии заявок или при участии в аукционе только одного заявителя торги признаются несостоявшимися. Тогда имущество выставляется повторно со скидкой в 10–30%.

- На заключительном этапе проводятся торги с понижением стоимости, применяемые в отношении неликвидного имущества. Стоимость снижается, например, каждую неделю на 10%, до первой заявки на покупку.

- Если покупателей не нашлось, объект предлагают кредиторам в натуральном виде.

- Если кредиторы отказываются, то объект передают обратно банкроту с составлением акта приема-передачи.

Реализация имущества в залоге

Реализация залогового имущества проводится под контролем банка-залогодержателя. Если банк участвует в банкротстве, ипотечная квартира продается, даже если она единственная. 80% от выручки перечисляется залогодержателю, 7% — вознаграждение арбитражного управляющего, а остальная часть будет направлена на удовлетворение требований других кредиторов и погашение расходов.

По такой же схеме пройдет продажа залогового автомобиля в том случае, если вы брали на его приобретение кредит, и даже тогда, когда вы закладывали свой автомобиль в ломбард или МФО для получения наличных денег.

Если вы брали кредит на чайник или велосипед, то, скорее всего, их у вас не изымут и на торгах не продадут. Если, конечно, это не совершенно новый велосипед очень дорогой марки.

Сложнее обстоят дела с электронной техникой. Это домашние кинотеатры, дорогие игровые ноутбуки. Изымать и продавать ли их — решит финуправляющий.

Решаясь на банкротство, вы должны понимать, что с частью имущества придется расстаться

По суду могут быть проданы в счет уплаты долгов автомобиль, драгоценности, дача, вторая квартира, плазменный телевизор на всю стену, шубы и дорогие ноутбуки. Как правило, у человека, который решается на банкротство, таких ценностей уже нет — или никогда не было. Поэтому слова «реализация» потенциальному банкроту уже можно не бояться. Последних денег вас суд не лишит.

Преимущества банкротства для физического лица

Но прежде чем свое намерение стать банкротом подкреплять практическими действиями, хорошо подумайте, действительно ли в вашем случае это станет единственным спасательным кругом, ведь сама по себе процедура несет риск утраты имущества. Отмечают, как положительные стороны, так и негативные последствия для должника от банкротства физических лиц.

Конечно, у банкротства самый главный плюс – это полное списание непосильной задолженности. Также преимущества заключаются в следующем:

- больше нет необходимости в общении с коллекторами и кредиторами;

- прекращается рост долгов. Банки и МФО перестанут начислять проценты, вводить штрафные санкции;

- у физического лица не заберут единственное жилье, если только оно не приобреталось по ипотечному кредиту, и вообще сверх того, что имеется в собственности;

- ни близкие, ни поручитель не несут ответственности по расчету с кредитодателями. Интересы родственников при банкротстве затрагиваются только при долевой собственности и реализации имущества. Пример. Заемщик – супруг, его супруга терпит убытки в виде реализации финуправляющим совместно нажитой недвижимости;

- прекращается исполнительное производство, затеянное кредиторами;

- любой претензионный иск подается в одну и ту же инстанцию – арбитражный суд.

Ограничения залогового кредитора

Этот статус считается привилегированным, но на самом деле предполагает достаточно серьезные обязанности и ограничения. Из-за них иногда залоговый кредитор может отказываться от своих прав, чтобы получить определенное возмещение из конкурсных средств.

Главным ограничением является запрет на голосование при принятии решений в собрании кредиторов в конкурсном производстве. Он может голосовать не по финансовым вопросам, а только для утверждения или отстранения арбитражного управляющего и за переход от конкурсного производства к внешнему управлению.

Из-за этого запрета может получиться так, что 70% положенных кредитору средств от продажи залога станут недостижимыми. Чтобы их получить, нужно прекратить их «залоговый» статус и вернуть им «голос» – полностью или только частично.

НАПРИМЕР. Представим, что требования залогового кредитора превышают требования остальных заемщиков. Тогда ему выгодно будет разделить всю залоговую массу – часть объявить «незалоговой», это обеспечит голос в собрании кредиторов, а часть оставить залоговой, что даст возможность гарантированно ее получить.

Суд разрешает такое изменение статуса, если оно производится до закрытия реестра.

Таким образом, залоговый кредитор может регулировать свои гарантии путем сочетания залогового права и контроля процедур банкротства с помощью участия в голосовании на собраниях кредиторов.

Правовое положение и перечень реализуемых объектов

С правовой точки зрения, залоговое имущество при банкротстве юридического лица регулируется Федеральным законом от 26.10.2002 № 127-ФЗ. Торги являются крайней мерой и применяются в том случае, когда все остальные инструменты воздействия оказались неэффективными.

На законодательном уровне отсутствует запрет на продажу заложенного имущества на какой-то определенной стадии банкротства. Но на стадиях внешнего управления и финансового оздоровления можно остаться без удовлетворения требований судом, если арбитражный управляющий предоставит суду достаточные доказательства невозможности достижения целей без имущества, которое заложено.

Вещи, находящиеся в собственности должника и подлежащие реализации, составляют конкурсную массу. К ним относится следующее:

- недвижимое и движимое имущество, являющееся объектом собственности, например, здание хозяйственного блока, транспортные средства, промышленное оборудование;

- денежные средства, вырученные в результате привлечения к субсидиарной ответственности;

- залоговое имущество.

При этом законодатель также установил исключения и указал объекты, которые невозможно реализовать на торгах. К таким объектам относятся:

- объекты, представляющие социальную значимость, например здание лечебного учреждения;

- права на осуществление определенной деятельности, например лицензии.

На законодательном уровне отсутствует запрет на продажу заложенного имущества на какой-то определенной стадии банкротства. Но на стадиях внешнего управления и финансового оздоровления можно остаться без удовлетворения требований судом, если арбитражный управляющий предоставит суду достаточные доказательства невозможности достижения целей без имущества, которое заложено.

- недвижимое и движимое имущество, являющееся объектом собственности, например, здание хозяйственного блока, транспортные средства, промышленное оборудование;

- денежные средства, вырученные в результате привлечения к субсидиарной ответственности;

- залоговое имущество.

Кто осуществляет опись имущества?

Процедура представляет собой составление списка имущества должника, что входит в компетенцию финансового управляющего. Должник еще в заявлении о признании несостоятельности обязан перечислить свою собственность, но управляющий проводит проверку, после чего составляет свой список. Это и есть процесс описи. В перечень подпадает любое имущество, которое находится в собственности человека.

Важно! Есть существенные различия в порядке описи:

- если за банкротством обратились кредиторы, то опись полностью проводится арбитражным управляющим;

- если за несостоятельностью обратился сам должник, он обязан сам составить опись своего имущества. Список проверяется управляющим, объекты включаются в конкурсную массу.

Вся собственность должника включается в конкурсную массу, при этом:

- часть имущества исключается на основании положений ст. 446 ГПК РФ;

- остальное имущество подлежит реализации, даже если должник выступает только долевым собственником.

Подробнее о составе конкурсной массы, читайте далее.

Реализация залога

Продажа залогового имущества осуществляется на специально организованных торгах. Процедуру и сроки определяет залоговый кредитор. Закон не устанавливает жестких требований относительно сроков, апеллируя к «разумности». Конкурсный управляющий в обращении к кредитору просит его зафиксировать условия торгов заранее. Если залоговый кредитор не хочет этого делать, эти обязанности выполнит арбитражный суд.

ВАЖНО! Никакой другой участник дела о банкротстве не может влиять на реализацию залогового имущества – исключительно залоговый кредитор или арбитражный суд. После проведения торгов они могут быть признаны состоявшимися или несостоявшимися

Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую

После проведения торгов они могут быть признаны состоявшимися или несостоявшимися. Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую.

После несостоявшихся торгов залог просто передадут кредитору в течение месяца – ведь по факту теперь это его собственность, которой он вправе распоряжаться по своему усмотрению. О намерении оставить залог себе кредитор должен заблаговременно известить конкурсного управляющего.

Если залоговый кредитор не собирается принимать в собственность нереализованный залог, его продадут посредством публичного предложения.

В чем суть банкротства должника (физического лица)

Ранее процедура банкротства была возможной для ИП и юрлиц. Но с 2015 года, когда были внесены правки в законодательную базу, могут признавать себя банкротами обычные граждане. Данный вопрос регламентирует Федеральный Закон от 26.10.2002 г. №127-ФЗ «О несосостоятельности (банкротстве)». Сущность сего понятия заключается в признании человека неспособным исполнять долговые обязательства, в том числе по уплате обязательных платежей (налогов, и других взносов, уплачиваемых в бюджет).

Если физическое лицо объявлено банкротом, с него не имеют права требовать возврата задолженности по: кредиту, включая ипотеку, вексельным обязательствам, штрафам и т.п. Однако Закон не освобождает его от выплат по алиментам, компенсации за нанесение вреда здоровью и жизни человека. Т.е. для должника банкротство становится возможностью лишиться долгов, избавиться от притязаний судебного пристава, коллекторов. Для кредиторов банкротство – это способ вернуть хоть какую-то часть денег.

Физические лица не могут объявлять себя банкротами. Это делается через арбитражный суд. Должника объявляют финансово несостоятельным, если общая сумма всех долгов превышает полмиллиона рублей, просрочка по платежам длится не менее 3 мес. Инициировать обращение в суд за установлением банкротства могут:

- особа, которая предвидит, что в установленный срок не будет иметь возможности платить кредитору. Причем Закон о банкротстве физических лиц не только позволяет это сделать на добровольной основе, но и обязывает. Обязательной причиной является долг перед несколькими кредиторами, и понимание физического лица, что даже при погашении части задолженности, он будет не в состоянии выплатить ее в полной мере. Заявление о признании банкротом пишут и подают в судебную инстанцию в течение 30 дней после наступления обстоятельств, мешающих исполнению долговых обязательств. Если должник не успевает это сделать в указанные сроки, на него суд при принятии документа налагает штраф 1-3 тыс. руб.;

- сам кредитор в надежде реализовать предмет залога и выручить с этого деньги, которые ему причитаются;

- ФНС. Вступает в дело, когда у физического лица образуется задолженность более 500 тыс. руб. по налоговым платежам.

Банкротство с нюансами: защищают ли маткапитал и военная ипотека?

В войне с банками за квартиру предоставленные государством льготы не помогут. Наиболее распространенные случаи:

- квартира была приобретена за материнский капитал (вернее, первый взнос по ипотеке был осуществлен за счет этих средств);

- квартира была приобретена по военной ипотеке.

Если квадратные метры были приобретены с материнским капиталом, при банкротстве это не имеет значения. Квартира носит статус залогового жилья, а значит, она должна быть продана в счет погашения долгов. Но здесь нюанс: в деле будут участвовать представители органа опеки и попечительства с целью защиты интересов детей. Им должна быть выделена доля в размере 8%. Правда, судебная практика показывает, что так происходит не всегда.

При военной ипотеке обычно долг возникает после прекращения заемщиком воинской службы. То есть льготы уже перестают действовать, и банкротство осуществляется в стандартном порядке.

Таким образом, ни маткапитал, ни военный статус ипотеки не защищают от продажи жилья при банкротстве.

Получить консультацию юриста по сохранению ипотечной квартиры