Налог на имущество физических лиц

Содержание:

- Говорят, в 2020 году налог считают по-новому, и стало дороже

- Какие помещения облагаются налогом в частном доме?

- Льготы по налогу на недвижимость

- Налог на мансардный этаж – На обе руки мастер

- Налог на дом в Московской области для физических лиц в 2016-2017 году

- Как посчитать налог на недвижимость?

- Ставки налога на имущество в московской области

- Какой налог на частный дом 2020 больше 150 кв м

- Алгоритм выбора системы налогообложения

Говорят, в 2020 году налог считают по-новому, и стало дороже

В 2020 году налоги рассчитываются по кадастровой стоимости. До этого каждый регион решал сам, переходить на новую систему расчёта или нет. Получалось, что где-то продолжали платить по инвентаризационной стоимости, где-то уже перешли на кадастровую. Нынешний год уравнял все регионы, приведя уплату налога к единому виду.

Итак, налогооблагаемая база — кадастровая стоимость. Это относится и к земельному, и к имущественному налогу.

Для некоторых действительно налог вырастет. Например, в дорогом дачном посёлке стоит старый дом. Он уже износился и по инвентаризационной стоимости почти ничего не стоит, поскольку она рассчитывается как стоимость всех материалов с поправкой на износ.

Другое дело — кадастровая стоимость. Она максимально приближена к рыночной. Рассчитывается исходя из инфраструктуры, доступности транспорта, наличия коммуникаций и прочего.

Пусть дом старый, но он находится в дорогом посёлке и стоит соответственно. Получается, что Росреестр проведёт переоценку, налогооблагаемая база сразу вырастет, а вместе с ней и налог.

Новые дома в налоге сильно не прибавят, поскольку их инвентаризационная стоимость и так высокая.

Росреестр регулярно проводит переоценку кадастровой стоимости. Этот вопрос лучше держать под контролем. Вдруг рядом с дачей проложили дорогу, включили в крупное муниципальное образование и всячески улучшили. Цена вырастет, Росреестр это учтёт, кадастровую стоимость изменит, передаст данные в налоговую.

Какие помещения облагаются налогом в частном доме?

С точки НК РФ не рассматривается планировка дома, вид недвижимости и прочие данные. ИФНС получает от Росреестра информацию о кадастровой стоимости (или инвентаризационной — в ряде регионов) и исчисляет итоговую сумму исходя из нее.

Кадастровая стоимость определяется по методике кадастровых инженеров, которая не публикуется на внешних ресурсах. Среди определяющих факторов — площадь объекта, местонахождение, отдаленность или приближенность к центральной инфраструктуре населенного пункта и т. д. В случае оценки БТИ выводится т. н. себестоимость объекта. Но в любой случае площадь дома влияет на налог на имущество больше всех иных факторов, а если в жилье есть чердак или подвал, непригодные для жизни, цена будет ниже, чем при мансарде и жилом цокальном этаже.

Пример 1

У Галкина Алексея дом площадью 105 кв.м, также имеется большой просторный чердак, не используемый и не рассчитанный для жилого назначения. В связи с этим при определении кадастровой стоимости он не был учтен как жилая площадь.

В итоге налог на частный дом более 100 кв.м будет зависеть от иных факторов — из каких материалов изготовлен, расстояние до социально значимых объектов и др.

Облагается ли налогом подвальное помещение частного дома?

В случае подвала также ИФНС даже не будет знать о нем — она посмотрит данные из ЕГРН, возьмет за основу кадастровую или инвентаризационную стоимость и рассчитает вам фискальный платеж. Налог на дом в 140 кв.м, 180 кв.м, 200 кв.м и т. д. будет коррелировать с кадастровой стоимостью, а налог на роскошь, о котором пресса тоже часто пишет, не предусмотрен в НК РФ: база обложения и ставки налога не дифференцируются в зависимости от площади и стоимости объекта.

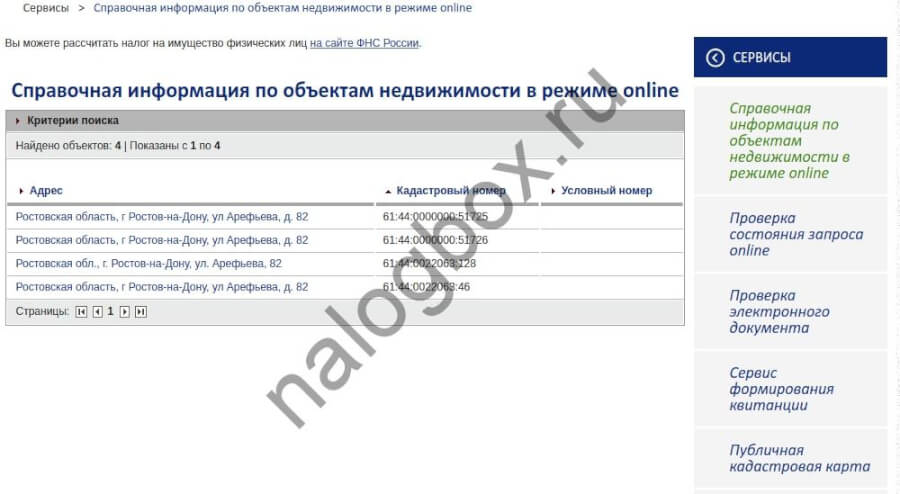

Посмотреть кадастровую стоимость своей недвижимости вы можете также через сайт Росреестра:

- Откройте сайт.

- Перейдите в раздел для физических лиц.

- Выберите услугу.

- В форме сервиса вам нужно указать данные своей квартиры или дома.

- Просмотрите полученный результат.

Входит ли терраса в общую площадь дома при расчете налога?

Если вы строите большой дом с террасой и вас волнует, что площадь объекта 250 кв.м и может ли такая недвижимость относиться к роскоши, следует учесть, что налог на дом 250 кв.м, и на 120 кв.м и на 30 кв.м рассчитывается по одним и тем же правилам — по ст.403 НК РФ, т. е. вычитается необлагаемая площадь в 50 квадратов, а далее оставшаяся база умножается на ставку, установленную местными законами.

Как посмотреть местный закон на вашей территории через сайт ФНС:

- Откройте сайт.

- Перейдите к действующей в России налоговой системе.

- Откройте раздел местных налогов.

- Выберите нужную строку — налог на имущество.

- Переходите через меню в раздел льгот. Также можно спуститься по странице прокруткой колесика мыши.

- Откройте вкладку местных льгот.

- Здесь вы увидите ссылку на необходимый сервис.

- В сервисе укажите нужные вам параметры.

- Перед вами откроется закон вашей местности.

Входит ли цокольный этаж в общую площадь дома для расчета налога?

Цокальный этаж будет увеличивать кадастровую стоимость несомненно, но если он нежилой, то увеличение будет небольшим по сравнению с целым жилым этажом на подвальном уровне.

Если цокальный этаж используется как гараж и таким образом оформлен в документах, то он является другим объектом налога на имущество, отличным от дома — гаражом или машино-местом и облагается по общим правилам, однако в большей части муниципалитетов собственники гаражей освобождаются от уплаты этого платежа.

Если цокальный этаж используется как спортзал, бассейн, кладовка и по другим схожим назначениям, то он будет считаться просто нежилым и таким образом будет отмечен в техническом плане, но в площадь дома попадет, хотя и не так сильно повлияет на стоимость.

Налог на дом с мансардой

Мансарда, как правило, является частью жилой площади дома, поэтому повлияет на цену объекта, утверждаемую кадастровыми инженерами при вводе дома в эксплуатацию. Но если мансарду оформить как мастерскую лица творческой профессии, например, художника, фотографа, скульптора, дизайнера и пр., то она попадает под ст.407 НК РФ и не облагается, т. к. объекты, используемые творческими личностями как студии, мастерские, ателье и пр. освобождаются от обложения на период такого использования.

В случае несогласия с кадастровой стоимостью, которую вам назначили техники, вы можете подать заявление об обжаловании в Росреестр, но должны иметь убедительные доводы для утверждения иной стоимости.

Льготы по налогу на недвижимость

Все льготники по налогу на имущество физических лиц перечислены в пункте 1 статьи 407 НК РФ. В частности, это

- Герои СССР и Герои РФ, граждане, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники ВОВ, других боевых операций;

- граждане, подвергшиеся радиации вследствие перечисленных в статье 407 случаев;

- военнослужащие и члены их семей в определенных случаях;

- пенсионеры и еще несколько категорий граждан.

В подпунктах 14 и 15 пункта 1 указанной статьи указаны еще две категории лиц, имеющих право на льготу в отношении определенных объектов и в зависимости от рода занятий. Во-первых, это творческие работники в отношении специально оборудованных помещений, например творческих мастерских. А во-вторых, граждане – собственники строений площадью не более 50 метров, находящихся на дачных участках или на участках для индивидуального жилищного строительства.

Льгота по имущественному налогу дается в размере суммы налога. Другими словами льгота полностью покрывает налог, и в итоге налог на имущество физических лиц не уплачивается.

Налоговая льгота может быть предоставлена по желанию налогоплательщика по одному объекту каждого вида, даже если у налогоплательщика есть несколько оснований для применения льготы.

Не ко всякому облагаемому налогом на недвижимость имуществу можно применить льготы. Объекты собственности, к которым можно применить льготу, перечислены в статье 407 НК РФ. Сюда относятся:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещения, используемые для творческих мастерских, творческих студий, ателье и т.п.

- хозяйственные строения площадью меньше 50 кв. м, расположенные на дачных участках, в садоводствах и т.п.;

- гараж или место в паркинге или на стоянке.

Запрещено применение льготы в отношении объектов, стоимостью больше 300 млн руб. по результатам кадастровой оценки, а также объектов, по специальному перечню административно-деловых и торговых центров. В регионах местными властями могут быть утверждены дополнительные льготы по имущественным налогам.

О местных льготах можно узнать на официальном сайте Федеральной налоговой службы в разделе «Справочная информация» или обратившись в налоговую инспекцию. Для получения льгот нужно подать в налоговый орган заявление определенной формы и документы, подтверждающие право на получение льготы. Форма заявления утверждена 14.11.2017 приказом налоговой службы № ММВ-7-21/897.

Заявление можно подать через «Личный кабинет» на сайте налоговой службы, отправить почтой, сдать его лично в налоговую инспекцию, или воспользоваться услугами уполномоченного МФЦ и сдать заявление туда. Заявление о предоставлении льготы лучше подать до 01 мая. Тогда налоговая инспекция сформирует уведомление об уплате имущественного налога за год с учетом заявленной льготы и налог не придется пересчитывать.

Когда собственник владеет несколькими объектами одного вида, заявлять льготу необязательно. В этом случае ИФНС самостоятельно применит льготу к объекту с максимальной суммой налога на недвижимость. Если же вы хотите выбрать объект по своему усмотрению, то налоговую инспекцию нужно уведомить о своем выборе до 1 ноября текущего года. Форма уведомления установлена 13.07.2015 приказом ФНС №ММВ-7-11/280.

Налог на мансардный этаж – На обе руки мастер

При расчете налога учитывается инвентаризационная стоимость дома, в зависимости от этой стоимости устанавливается налоговая ставка. Местные органы самоуправления имеют право изменять ставку, установленную законодательством.

Рассмотрим пример расчета налога на дом с мансардой. Органы техинвентаризации оценивают стоимость дома в соответствии со специальными сборниками, а затем умножают полученную стоимость на коэффициент, установленный для каждого региона.

Согласно информации, содержащейся в этих сборниках, оценочная стоимость 1 м³ одноэтажного кирпичного дома с мансардой составляет 24.5 рубля. Для упрощения расчетов примем площадь одноэтажного дома равной 100 м², а высоту первого этажа 2,5 м. Кубатура мансардного этажа рассчитывают индивидуально.

24.5 х 450 х 56,986 (коэффициент пересчета для Белгородской области) = 628270 рублей.

20,6 х 430 х 56,986 = 504 782 рубля.

504 782 х 0,75% = 3785 рублей, т.е.

6. При расчете налоговой базы площадь 4 и 5 этажа недвижимого имущества принимается равной 90 процентам площади, определенной в со- ответствии с частью 2 настоящей статьи. 7. При расчете налоговой базы площадь 6 и более высоких этажей недвижимого имущества принимается равной 80 процентам площади, опреде- ленной в соответствии с частью 2 настоящей статьи.

9. Если высота от пола до низшей точки потолка на любом из этажей недвижимого имущества превышает 6 метров, при расчете налоговой базы площадь такого этажа принимается равной 200 процентам площади, опреде- ленной в соответствии с частью 2 настоящей статьи, скорректированной на коэффициенты этажности, выраженные в процентах в соответствии с частями 3-7 настоящей статьи.

Вопрос своевременный, но не очень сложный.

Давайте разбираться, с какими проблемами Вы можете столкнуться, реализуя этот проект?

Сначала разберемся с терминами.

Налог на мансарду нашим законодательством предусмотрен, но он более чем лоялен к такому типу надстроек.

Если Ваше помещение имеет высоту даже 198 сантиметров, то налоговая инспекция не будет считать его декларации.

При проектировании на готовом здании Вам придется обратиться в ЖКХ, потому что вес мансарды может быть не выдержан основой дома, а так же регистрация любых изменений в проекте готового жилища должна быть зарегистрирована.

единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом); хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Налог на дом в Московской области для физических лиц в 2016-2017 году

На текущий момент для физлиц еще действует налог старой схемы расчета. Однако с первого января в Московской области вводится новая система, исчисления которой основаны на кадастровой стоимости недвижимости. При этом для объектов (и на дом в том числе) используются вычеты, чтобы снизить стоимость имущества и, соответственно, сделать сумму налога более приемлемой. Вот как они выглядят согласно новому постановлению:

- Для владельцев отдельной комнаты – 10 кв. м.

- Для квартиры он достигает уже 20 кв. метров.

- На дом его размер составляет 50 кв. м.

Список автомобилей, подлежащих уплате налога на роскошь

Согласно этой системе, гражданин, имеющий в собственности дом, для того чтобы рассчитать налог на данный объект, должен вычесть из его общей площади 50 кубометров. Таким образом, вычисления пошлины ведутся, исходя из стоимости оставшихся после вычета квадратных метров. Если результат отрицательный либо равен нулю, на недвижимость налогообложение не предусмотрено. В тех ситуациях, когда дом имеет сразу несколько собственников, вычет также производится, и сумма налога на оставшуюся площадь разделяется равными долями на каждого из владельцев. В системе вычетов есть исключение. Оно действительно для населенных пунктов федерального значения, то есть:

- Санкт-Петербург;

- Москва;

- Севастополь.

Эти города способны увеличивать размер вычетов на свое усмотрение, рассчитывая налог недвижимости. Чиновники обещают, что категории населения, имевшие право на поблажки при налогообложении недвижимого имущества, могут рассчитывать на сохранение их льгот. Однако предоставляться эти послабления, согласно заявлению политиков, будут в отношении лишь одного недвижимого объекта каждой разновидности. Таким образом, если пенсионер имеет в собственности частный дом, квартиру (независимо от количества комнат) и гараж, он не должен выплачивать за них налог. Если в собственности льготника находятся два дома, в таком случае один из них обязательно подлежит налогообложению. Какой конкретно, пенсионер вправе назначать самостоятельно, подав соответствующее заявление в налоговые органы. Сделать это необходимо до 1 ноября. И повторять ежегодно до этого крайнего срока.

В том случае, если льготник не подал вовремя прошение о назначении налогооблагаемого объекта, налоговый орган назначает этот объект на собственное усмотрение. При этом, естественно, будет выбрано то недвижимое имущество, которое предусматривает наибольший налог. Это будет действительно на весь последующий год, и изменить ситуацию в течение этого срока нельзя. То есть если налоговый орган назначает для пошлины дом, который потребует более крупную сумму налога, пенсионер не имеет права оспорить данное решение, даже в судебном порядке. Переназначить объект получится только через год, подав заявление до 1 ноября.

Также система предусматривает от кадастровой стоимости налоговую базовую ставку, размер которой составляет 0,1. Она справедлива при расчете налога на квартиру, на комнату, на дом, дачное хозяйство, огородное либо садовое хозяйство, на незавершенное строительство, на многоквартирный комплекс (если в нем хотя бы одно обжитое помещение), на хозяйственные постройки (до 50 куб. м, размещенное на приватизированном участке земли), на гаражи. Однако указанные выше города и тут имеют некоторые права. За ними оставлена возможность регулировать эту величину. Она может быть как уменьшена, так и увеличена. Еще населенные пункты федерального значения могут назначать дополнительные льготы для разных категорий населения. Чтобы выяснить, каков перечень на текущий момент, можно обратиться в представительство местных муниципальных органов правления. К тому же подобные справки легко найти на официальном сайте.

Как посчитать налог на недвижимость?

Чтобы рассчитать сумму налога к уплате за календарный год, нужно умножить налоговую базу на фиксированную ставку, которая зависит от типа строений на загородном участке.

В качестве базы используется значение кадастровой или инвентаризационной стоимости объекта. Если применяется подход расчета от инвентаризационной стоимости объекта, то ставку устанавливают органы муниципальной власти. Рассмотрим каждый из этих методов подробнее.

Кадастровая стоимость

Ставка в 0,1% устанавливается для:

- недостроенных и достроенных жилых домов;

- гаражей, мест под авто;

- комплексов недвижимости;

- любых хозяйственных построек, площадь которых не превышает 50 кв. метров.

Если строение выходит за эти границы (то есть больше 50 кв. м.), то ставка увеличивается до 0,5%.

Если кадастровая стоимость объектов превышает 300 млн. руб., то ставка поднимается до уровня 2%.

Следует отметить, что площадь двух строений одного собственника, расположенных на разных земельных участках, не складывается. Значит ставка для каждого из них устанавливается в индивидуальном порядке. Уточнить все нюансы можно при обращении в местную налоговую инспекцию.

Инвентаризационная стоимость

В данном случае, налоговая база рассчитывается от суммы инвентаризационной стоимости всех зданий, которыми владеет один собственник, умноженной на коэффициент, который утверждается на государственном уровне.

Это так называемый коэффициент-дефлятор. Значения налоговой ставки могут устанавливаться в индивидуальном порядке органами местной власти.

По какой стоимости платить?

Все зависит от вида постройки, особенностей участков, на которых расположены объекты, а также от кадастровой или инвентаризационной стоимости зданий. В целом, оба метода расчета дают похожую сумму налога, которую должен заплатить собственник. Если вам нужны данные инвентаризационной стоимости, то найти их также можно на официальном интернет-портале Росреестра.

Сегодня, более актуальным методом, является расчет налоговой базы исходя от кадастровой стоимости объектов недвижимости:

- за строения стоимостью 300 тыс. руб. и выше ставка — 0,1%;

- если от 300 до 500 тыс. руб. — от 0,1 до 0,3%;

- если свыше 500 тыс. руб. — от 0,3 до 2%.

Ставки налога на имущество в московской области

Важно

Разберемся, что можно «отбить».К сожалению, времени, чтобы понять всё усложняющиеся расчеты и перерасчеты, а так же обжаловать полученное налоговое уведомление, как говорится, «в обрез».Срок отправки расчетов налогоплательщикам законодательством не установлен и складывается впечатление, что налоговики стремятся этим воспользоваться, ставя домовладельцев в цейтнот, чтобы избежать возражений плательщиков налога.Например, расчет налогов датируется концом июня, а фактическая отправка уведомления налогоплательщику происходит лишь через месяц (в конце июля).Из подмосковного города Мытищи письмо до адресата идет ещё как минимум неделю.Приходит письмо уже в августе. Многих в этот период просто нет дома, — в отпусках или на даче.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос.

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Море» под руководством директора Калькина О.Р. через месяц начинает работу в Екатеринбурге. Компания будет торговать купальниками в розницу. Для удобства расчетов возьмем показатели за месяц. Однако при анализе и выборе режима следует брать планируемые показатели за год.

В месяц ориентировочная прибыль составит 400 000 рублей (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы составят 250 000 рублей в месяц без НДС, в том числе зарплата 120 000 рублей (до вычета НДФЛ). Страховые взносы составят 36 240 рублей (120 000 х 30,2 %). Площадь арендуемого помещения составляет 48 кв. м. Численность 4 человека (директор, два продавца, менеджер).

ООО «Море» вправе применять ОСНО (ограничений нет), УСН И ЕНВД. Вид деятельности организации, параметры по численности, площади и выручке укладываются в рамки установленных лимитов на спецрежимах.

Расчет налоговой нагрузки при ОСНО

Налог на прибыль: (400 000 — 250 000 — 36 240) х 20 % = 22 752 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (250 000 — 120 000) х 20 %)= 26 000 рублей.

НДС с дохода составит: 400 000 х 20 % = 80 000 рублей.

НДС к уплате в бюджет = 80 000 — 26 000 = 54 000 рублей.

Итого обязательных платежей в бюджет за месяц: 22 752 + 54 000 + 36 240 = 112 922 рубля.

Расчет налоговой нагрузки при ЕНВД

Налог на вмененный доход рассчитывается путем умножения базовой доходности (1 800 рублей для торгового зала, ст. 346.29 НК РФ) на физический показатель (площадь зала), на коэффициенты-дефляторы и на ставку налога.

К1 в 2021 году = 2,005, К2 = 1,0

Вмененный доход = 1 800 х 48 х 2,005 х 1 = 173 232 рубля.

Налог на вмененный доход = 173 232 х 15 % = 25 985 рублей.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, налог можно уменьшить ровно в два раза.

Итого налог к уплате: 25 985: 2 = 12 993 рубля.

Итого обязательных платежей в бюджет за месяц: 12 993 + 36 240 = 49 233 рубля.

Расчет налоговой нагрузки при УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН = 400 000 х 6 % = 24 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 24 000: 2 = 12 000 рублей.

Итого обязательных платежей в бюджет за месяц: 12 000 + 36 240 = 48 240 рублей.

Расчет налоговой нагрузки при УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Налог на УСН = 400 000 – (250 000 + 36 240) х 7 % = 7 963 рубля.

Итого обязательных платежей в бюджет за месяц: 7 963 + 36 240 = 44 203 рубля.

Рассчитав примерную налоговую нагрузку на разных режимах, делаем вывод: ООО «Море» выгодно применять УСН с учетом расходов (последний вариант расчета). Однако в другом регионе при ставке 15 % этот режим не принесет выгоды.