Залоговый кредитор в процедуре несостоятельности

Содержание:

- Права залоговых кредиторов на собрании кредиторов

- Как работает ФЗ о банкротстве физических лиц № 127-ФЗ?

- Какую играет роль?

- Ограничения залогового кредитора

- Что делать, если залоговый кредитор не успел включиться в реестр?

- Реализация залога

- Признание залогодержателем в банкротстве

- Очередность выплат залоговому кредитору при банкротстве

- Обязанности залогового кредитора в деле о банкротстве

- Какие подготавливаются документы?

- Полномочия кредитора

- Позиции судов

- Основные права

- Обязанности в делах о банкротстве

- Порядок удовлетворения требований

- Понятие залогового кредитора

- Правила составления заявления

- Как при банкротстве сохранить залоговое имущество

- Реализация залога

- Обязанности залогодержателя

- Специальный счет должника

- Очередность выплат залоговому кредитору при банкротстве

- Частые вопросы

- Пленум 58

- Продажа залогового имущества

- Получит ли залоговый кредитор от реализации залога полный возврат своего долга?

- Что делать, если залоговый кредитор не успел включиться в реестр?

- В каких случаях можно добиться реализации имущества

- Заключение

Права залоговых кредиторов на собрании кредиторов

К преимуществам статуса залогового кредитора относится возможность определения условий продажи имущества, а также первоочередное удовлетворение имущественных требований из вырученных после торгов средств. Взамен залогодержатель теряет право голоса на кредиторских собраниях.

В любом случае привилегированный заимодавец, даже не имея права голоса, может принимать участие в обсуждениях и выступать на собраниях кредиторов.

Залоговый кредитор может голосовать на собрании в случае утраты статуса, произошедшей в том числе и вследствие продажи гарантирующего возврат долга имущества. Также он имеет право голоса при решении определенных законом вопросов, например, когда речь идет о мировом соглашении или замещении активов.

Как работает ФЗ о банкротстве физических лиц № 127-ФЗ?

Когда речь идет о крупных задолженностях, необходимо понимать, какие права и обязанности устанавливает закон для банкрота. Право на списание долгов регулируется Федеральным законом о банкротстве физлиц, точнее — главой X ФЗ №127 «О несостоятельности (банкротстве)».

Текст закона регулирует следующие пункты:

- Порядок осуществления банкротства физических лиц. Банкротиться граждане могут через Арбитражный суд. Либо во внесудебном порядке — через МФЦ. Банк, налоговая инспекция или другое лицо не могут признать человека банкротом;

-

Признаки банкротства физлица. В законе четко установлено, что признаками несостоятельности гражданина является долг от 500 000 рублей и больше, и просрочка от 90 дней по кредитам. Банки могут подать на банкротство своего клиента, если сумма основного долга (без процентов) больше полумиллиона рублей. Сам должник — и при меньшей сумме, если ему очевидно, что нет средств для выплат долгов.

Он может подать на банкротство даже заранее, до начала просрочек, если должник понимает, что не сможет рассчитаться со своими обязательствами. Что это за обстоятельства — в законопроекте не уточняется. Это решает суд, исходя из конкретной ситуации: например, установление инвалидности, лишение кормильца — ситуации, когда очевидно, что займы не будут возвращены, и их можно сразу списать;

На практике по итогам уже состоявшихся судов ясно, что суд рассматривает дела при сумме долга от 350 тыс. рублей.

-

Последствия банкротства. Последствия перечислены в законодательстве, сюда относятся, в частности, невозможность повторного признания некредитоспособности в течение 5 лет, запрет быть учредителем или генеральным директором в юрлицах.

Также установлены временные ограничения, наступающие при установлении факта финансовой несостоятельности, с момента первого заседания по делу — это приостановление судебных постановлений, вынесенных ранее, прекращение начислений процентов по кредитным обязательствам;

-

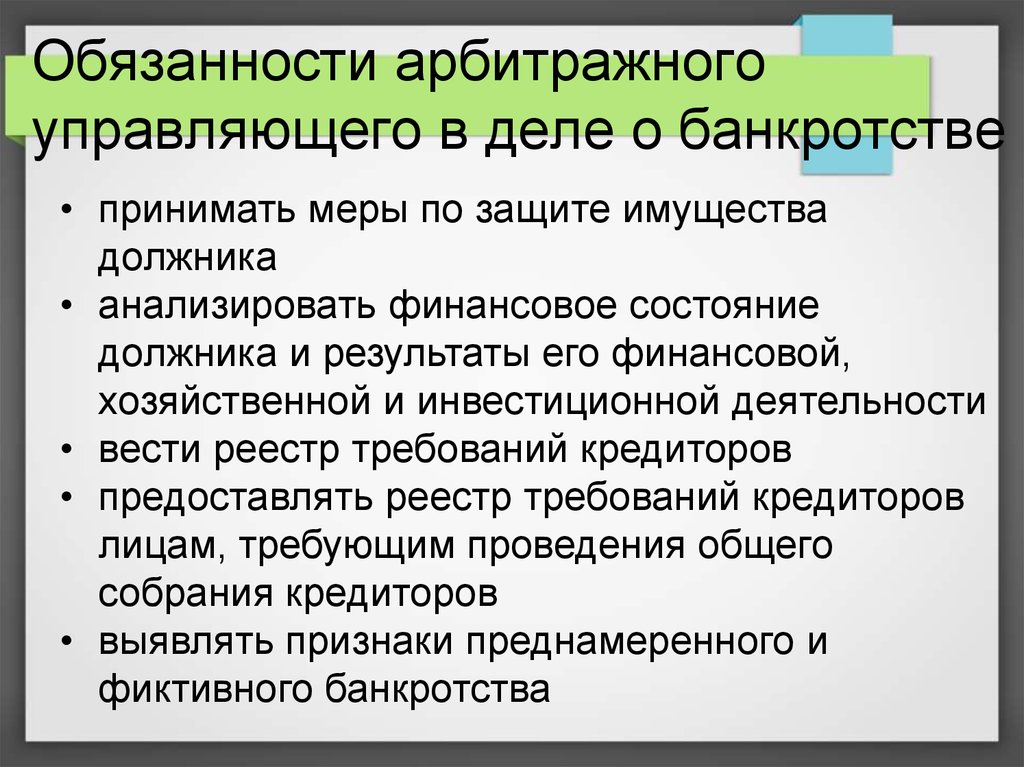

Обязанности и полномочия финансовых управляющих. Финуправляющие составляют отчеты для суда, подают ходатайства, управляют финансовыми делами должников. Они также проверяют дело на добросовестность, фиктивность, собирают кредиторов, ищут собственность и проводят торги для реализации имущества должника.

Действующая редакция закона о банкротстве граждан № 127-ФЗ предусматривает 25 000 рублей в качестве фиксированного вознаграждения финуправляющего. Помимо этого управляющий имеет право на 7% от стоимости реализованной собственности банкрота — если проводились торги.

Какую играет роль?

Роль залогового кредитора заключается в том, что именно он принимает решение относительно того, какие действия будут выполняться с конкретным залоговым имуществом. Процесс осуществляется только при наличии просрочки платежа и начала процедуры банкротства в отношении неплательщика. Держатель залога может отказаться от своих прав, чтобы принимать участие в голосовании на собраниях.

Заемщик имеет права на залоговое имущество, которые не могут быть оспорены судом или назначенным управляющим. Нередко при помощи управляющего обеспечивается восстановление платежеспособности должника, поэтому он может далее справляться со своими обязательствами. В этом случае имущество остается в собственности заемщика.

Ограничения залогового кредитора

Этот статус считается привилегированным, но на самом деле предполагает достаточно серьезные обязанности и ограничения. Из-за них иногда залоговый кредитор может отказываться от своих прав, чтобы получить определенное возмещение из конкурсных средств.

Главным ограничением является запрет на голосование при принятии решений в собрании кредиторов в конкурсном производстве. Он может голосовать не по финансовым вопросам, а только для утверждения или отстранения арбитражного управляющего и за переход от конкурсного производства к внешнему управлению.

Из-за этого запрета может получиться так, что 70% положенных кредитору средств от продажи залога станут недостижимыми. Чтобы их получить, нужно прекратить их «залоговый» статус и вернуть им «голос» – полностью или только частично.

НАПРИМЕР. Представим, что требования залогового кредитора превышают требования остальных заемщиков. Тогда ему выгодно будет разделить всю залоговую массу – часть объявить «незалоговой», это обеспечит голос в собрании кредиторов, а часть оставить залоговой, что даст возможность гарантированно ее получить.

Суд разрешает такое изменение статуса, если оно производится до закрытия реестра.

Таким образом, залоговый кредитор может регулировать свои гарантии путем сочетания залогового права и контроля процедур банкротства с помощью участия в голосовании на собраниях кредиторов.

Что делать, если залоговый кредитор не успел включиться в реестр?

Закон не предусматривает восстановление срока включения заявлений в реестр. Залоговый кредитор, не успевший вовремя включиться в процедуру, рискует не вернуть долг сполна. Истец не получает специальных прав, его иски удовлетворяются за счет денежной массы, оставшейся после погашения долгов участников конкурсного производства.

После закрытия реестра иск можно подавать в 30-дневный срок с момента появления в печати информации о начале этапа наблюдения в процедуре банкротства. По просьбе залогодержателя временный управляющий может перенести первое собрание на поздний срок.

Следует учитывать, что первое собрание должно проводиться не позднее чем за 10 дней до окончания этапа наблюдения. Включившись в дело на любом из этапов процесса, можно рассчитывать на часть средств, пропорциональную своей доле долга.

Реализация залога

Продажа залогового имущества осуществляется на специально организованных торгах. Процедуру и сроки определяет залоговый кредитор. Закон не устанавливает жестких требований относительно сроков, апеллируя к «разумности». Конкурсный управляющий в обращении к кредитору просит его зафиксировать условия торгов заранее. Если залоговый кредитор не хочет этого делать, эти обязанности выполнит арбитражный суд.

ВАЖНО! Никакой другой участник дела о банкротстве не может влиять на реализацию залогового имущества – исключительно залоговый кредитор или арбитражный суд. После проведения торгов они могут быть признаны состоявшимися или несостоявшимися

Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую

После проведения торгов они могут быть признаны состоявшимися или несостоявшимися. Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую.

После несостоявшихся торгов залог просто передадут кредитору в течение месяца – ведь по факту теперь это его собственность, которой он вправе распоряжаться по своему усмотрению. О намерении оставить залог себе кредитор должен заблаговременно известить конкурсного управляющего.

Если залоговый кредитор не собирается принимать в собственность нереализованный залог, его продадут посредством публичного предложения.

Признание залогодержателем в банкротстве

Решение о признании особого положения лица, обратившегося с соответствующим требованием, принимает суд. Основным аспектом, учитывающимся при проведении процедуры признания залогового кредитора в банкротсве, является наличие указанной гарантированной собственности.

В качестве доказательств суд учитывает:

Позиция арбитражного управляющего имеет большое значение в присвоении положения залогового кредитора в процедуре несостоятельности предприятия. Если управляющий решит, что гарантирующее возмещение долга имущество необходимо заемщику для осуществления хозяйственной деятельности, залогодержатель не получит преимуществ. Этот нюанс приобретает особую актуальность в период финансового оздоровления.

Очередность выплат залоговому кредитору при банкротстве

Первоочередными являются иски по компенсации вреда, нанесенного здоровью и жизни граждан. Во вторую очередь выплачиваются задолженности по трудовым договорам, гонорары, выходные пособия. В третью очередь проводятся расчеты с кредиторами.

С целью удовлетворения исков кредиторов проводятся торги, в ходе которых реализуется залоговое имущество. Если лицо решает оставить имущество себе, то оно обязано перечислить 25-30% стоимости на специальный счет должника (для последующего распределения).

Если торги проведены, то 70% суммы остается залогодержателю, остальные средства перечисляются на счет.

Обязанности залогового кредитора в деле о банкротстве

Залог – самый распространенный метод из обеспечения обязательств по кредиту. Если должник не исполнил или просрочил сроки платежей, залоговое имущество станет обеспечением, которое можно взыскать в счет долга. Залоговый кредитор при банкротстве имеет определенные права и особый статус. Рассмотрим подробнее, в чем они заключаются.

Какие подготавливаются документы?

Залоговый кредитор может предъявлять требования к должнику в рамках объявления его банкротом. Он может выступать инициатором данного процесса. Чтобы залогодержатель был признан официальным кредитором во время процедуры банкротства, он должен обладать доказательствами наличия обременения на имуществе должника.

В качестве доказательств могут использоваться следующие документы:

- выписка из ЕГРН, если залог был оформлен официально, поэтому соответствующие сведения были внесены в реестр;

- акт проверки помещения или автомобиля;

- выписка из ЕГРЮЛ;

- акт наложения ареста на залоговое имущество;

- акт описи материальной ценности;

- акты сверки;

- свидетельство о регистрации автомобиля;

- описи инвентаризации.

Только при наличии вышеуказанной документации будут учитываться требования залогового кредитора. Именно на основании решения, принятого арбитражным управляющим, определяется конкретное положение кредитора в процессе банкротства. Если имеются подтверждения того, что только с помощью залогового имущества должник сможет восстановить свою платежеспособность, то залогодержатель не сможет получить данный предмет для погашения долга. Но это относится только к ситуации, когда должник проходит через процедуру финансового оздоровления.

Полномочия кредитора

У взявшего в залог имущество, есть права. Он имеет преимущество в получении денег по договору. Беззалоговые кредиторы получат выплаты во 2-м этапе процесса погашения. Права кредитора (при наличии залогового договора):

- подать иск задолго до получения должником статуса банкрота;

- истребовать незамедлительной выплаты долговых обязательств;

- проводить продажу имущества в залоге (только на торгах).

Однако наличие всех этих прав не является полной гарантией погашения всех долговых обязательств. Во время судебного заседания могут отказать в получении досрочного погашения по кредитным обязательствам.

Когда залоговое имущество необходимо для оздоровления предприятия, то суд вполне может вынести решение не в пользу залогового кредитора, с отказом от полного удовлетворения всех его требований. Заимодатель теряет особый статус, однако только до официального объявления судом о банкроте должника.

Отказывает суд, если общий объем долга не превышает 5% от стоимости залогового имущества и, если сроки выплат по кредиту вышли менее, чем 3 месяца назад.

Позиции судов

Арбитражный суд первой инстанции признал требования кредитора обоснованными и удовлетворил их, закрепив за обществом «Ц» статус залогового кредитора. На стадии апелляции судьи подтвердили, что кредитор был правомерно наделен данным статусом. По оценке суда апелляционной инстанции, позиция участников дела, в соответствии с которой требования указанной организации должны учитываться на общих основаниях в составе требований кредиторов третьей очереди, основана на неверном толковании законодательства.

Также было отмечено, что у кредитора право залога возникло в силу и с даты вступления в силу соответствующего решения суда . Также суд указал, что обстоятельства, с которыми закон связывает необходимость прекращения права залога, в этом деле отсутствуют. То есть факт снятия ареста с имущества суд не посчитал достаточным для того, чтобы залоговые права и обязанности общества «Ц» были прекращены.

С тем, что доводы заявителя неубедительны и основаны на неправильном толковании действующего законодательства согласились и на стадии кассации.

В постановлении суда кассационной инстанции отмечено, что указание заявителя-организации «Т» на снятие с ареста имущества должника не имеет правового значения. Как поясняется, это связано с тем, что возникновение у кредитора прав и обязанностей залогодержателя законодатель связывает не с датой принятия обеспечительной меры – ареста, а с моментом вступления в законную силу судебного акта об удовлетворении требований такого кредитора.

Основные права

Основные права залогового кредитора прописаны в действующих на территории нашего государства нормативно-правовых актах. Основным правом лица, является то,что он в любое время, вне зависимости от стадии находится банкротства должника, может потребовать возврат долгов за счет реализации имущества, которое классифицируется как залоговое. Данная процедура осуществляется в соответствии с решением суда.

Кредитор имеет право подать соответствующее ходатайство и если судья сочтет доводы залогового кредитора приемлемыми, а предоставленные доказательства надлежащими. Судом будет вынесено соответствующее решение, на основании которого можно будет начинать реализовывать залоговое имущество.

Реализуется залоговое имущество посредством торгов. Лицо, которое является конкурсным кредитором, с обеспеченным залогом денежным требованиями, наделяется правом самостоятельного определения ключевых условий и порядка проведения торгов.

Законодатель не конкретизировал сроки, в течении которых кредитор, обладающий указанным правом, должен определить основные условия проведения торгов. Единственная оговорка заключается в том, что сроки должны быть «разумными». Зачастую, конкурсный управляющий готовит обращение к кредитору где требует определить основные условия для проведения торгов.

Если лицо, являющееся залоговым кредитором, не желает воспользоваться своим правом конкурсного кредитора, данная задача возлагается на арбитражный суд. Данный порядок не могут утверждать ни иные конкурсные кредиторы, ни конкурсный управляющий. Обязанность возлагается исключительно либо на арбитражный суд, либо на залогового кредитора. Судья арбитражного суда утверждает порядок реализации залога с торгов в том случае, между участниками процедура банкротства возникают какие – либо разногласия, в части проведения торгов.

Обязанности в делах о банкротстве

Через полтора месяца после того, как заемщик был объявлен банкротом, начинаются собрания кредиторов. В период, когда осуществляются такие собрания, если должник не выполняет претензий кредиторов, то они могут требовать их удовлетворения от его поручителя.

О том, как подать заявление а банкротстве, рассказано в этой статье.

В законодательном акте “О банкротстве” перечислены обязанности залогового кредитора:

- имеет право на отказ от продажи заложенного имущества;

- все требования кредиторов отображаются в реестре;

- проведение аукциона для реализации объектов должника;

- если залоговое имущество еще не было реализовано, а кредитор может принять его в собственность, то он обязан осуществить платежи на счет должника-владельца залога.

Порядок удовлетворения требований

Последняя редакция закона о финансовой несостоятельности содержит указание на три очереди кредиторов:

- имеющие денежные требования об алиментах, компенсации за причинение вреда здоровью и жизни по судебному решению;

- требования по выплате пособий и зарплаты;

- требования иных кредиторов: они погашаются с учетом доли обязательств перед кредитором в общем объеме обязательств должника; первоначально погашаются долги, включенные в реестр, и только после их полного погашения – находящиеся за пределами реестра.

Помимо этого различают группу внеочередных требований по обязательствам, возникшим уже в ходе процедуры банкротства. В первую очередь удовлетворяются требования по уплате алиментов, судебных расходов, вознаграждения управляющего и услуг привлеченных им для работы организаций. Затем – зарплатные обязательства (по выплате пособий и оплате труда), оплата проживания и коммунальных услуг, иные текущие платежи. При их погашении учитывается календарная очередность их возникновения.

Понятие залогового кредитора

Понятия залогового кредитора в настоящее время нет ни в одном из действующих нормативных актов, которые регулируют процедуру признания юридического лица банкротом, то есть несостоятельным, с финансовой точки зрения. Сформировать определение данного понятия возможно на основании существующей правоприменительной практики, связанной с использованием законодательства о признании несостоятельным юридического лица. В соответствии с такой практикой в качестве залогового кредитора следует рассматривать такого кредитора, кто предоставил какой-либо заем должнику вне зависимости от формы его выражения, приняв в качестве обеспечения какое-либо имущество или обязательство, что становится предметом залога. При проведении процедуры банкротства то лицо, которое выступает в качестве держателя предмета залога, будет рассматриваться в качестве кредитора.

Особенность правового статуса

Такой кредитор выступает в качестве кредитора третьей очереди, однако, за счет своего особого статуса, обозначенного в виде обладания тем имуществом, которое будет реализовано в первую очередь для погашения имеющихся долгов, он имеет право заявить свои требования в любой момент ведения конкурсного производства, даже если такое заявление произошло с пропуском установленных сроков.

Требования залогового кредитора должны быть удовлетворены в приоритетном порядке, то есть без соблюдения календарной очередности. В этом заключается особенность его правового статуса.

Кроме того, особенность такого статуса заключается еще и в том, что залоговый кредитор, несмотря на свое особое правовое положение, не имеет права в то же время голосовать по ключевым вопросам проведения процедуры банкротства. Это сделано для исключения возможности злоупотребления своими правами в целях удовлетворения своих интересов у такого кредитора в рамках проводимой банкротной процедуры.

Обязанности

Также в качестве определяющего показателя статуса залогового кредитора следует рассматривать его обязанности. Они будут одинаковыми на всех этапах проведения процедуры банкротства до момента удовлетворения требований:

- осуществление взыскания, проводимого с имеющегося имущества должника;

- в случае необходимости получения права голоса на проводимых собраниях кредиторов по ключевым вопросам проведения процедуры банкротства – отказ от продажи имеющегося предмета залога;

- в том случае, если предмет залога будет реализовываться на специально организованных торгах, залоговый кредитор должен определить тот порядок, в рамках которого будет происходить такая продажа, а также те условия, которые он считает наиболее важными при проведении такой процедуры;

- извещение конкурсного управляющего о желании оставить предмет залога за собой в том случае, если повторные процедуры торгов по продаже такого предмета не состоялись (алгоритм будет рассмотрен ниже).

Правила составления заявления

Чтобы конкретный займодавец был признан залоговым, он должен подать соответствующее заявление в суд или арбитражному управляющему. Заявление залоговым кредитором может составляться в разных ситуациях:

- залогодержатель может подавать иск в качестве обычного кредитора, у которого отсутствует составленная закладная с должником, но объявить о своем положении придется уже в процессе производства, а также существует вероятность пропуска срока, поэтому займодавец не сможет далее участвовать в процессе и обладать какими-либо преимуществами;

- с самого начала кредитор может доказать, что у него имеется в залоге имущество, принадлежащее должнику, что позволяет пользоваться определенными гарантиями, а также получить средства сразу после продажи данного материального предмета.

Наиболее часто пользуются банки вторым способом, так как это позволяет получать средства от заемщика оперативно и в полном размере.

Как при банкротстве сохранить залоговое имущество

В соответствии с ч. 1, ст. 466 ГПК РФ, взыскания не могут распространятся на единственное жилье должника, если оно не является ипотечным. Чтобы избежать изъятия квартиры, дома, нужно постараться добиться реструктуризации долга или мирового соглашения.

Оставление залогового имущества за собой в банкротстве – это реально. Обращайтесь в ООО «Глав банкрот»: многолетний опыт и грамотные специалисты разработали ряд схем, которые позволяют вывести из конкурсной массы залоговое имущество. Для каждого случая мы ищем индивидуальное решение проблемы, которое даст максимальный эффект.

Из-за тяжелой жизненной ситуации не можете расплатиться по кредиту или ипотеке? Бизнес оказался не рентабельным и прогорел, а долги остались? Организация терпит убытки и не в состоянии обеспечить свои долговые обязательства?

Выход есть. Законный способ списать все долги – провести процедуру признания несостоятельности.

Боитесь, что банки отберут залоговое имущество при банкротстве – обращайтесь в ООО «Главбанкрот». Грамотная стратегия обеспечит полное списание долга и сохранность залога.

Реализация залога

Продажа залогового имущества осуществляется на специально организованных торгах. Процедуру и сроки определяет залоговый кредитор. Закон не устанавливает жестких требований относительно сроков, апеллируя к «разумности». Конкурсный управляющий в обращении к кредитору просит его зафиксировать условия торгов заранее. Если залоговый кредитор не хочет этого делать, эти обязанности выполнит арбитражный суд.

ВАЖНО! Никакой другой участник дела о банкротстве не может влиять на реализацию залогового имущества – исключительно залоговый кредитор или арбитражный суд. После проведения торгов они могут быть признаны состоявшимися или несостоявшимися

Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую

После проведения торгов они могут быть признаны состоявшимися или несостоявшимися. Торги не состоялись, если залог не удалось продать дважды. На повторных торгах стоимость реализуемого залога снижается на одну десятую.

После несостоявшихся торгов залог просто передадут кредитору в течение месяца – ведь по факту теперь это его собственность, которой он вправе распоряжаться по своему усмотрению. О намерении оставить залог себе кредитор должен заблаговременно известить конкурсного управляющего.

Если залоговый кредитор не собирается принимать в собственность нереализованный залог, его продадут посредством публичного предложения.

Обязанности залогодержателя

В процессе проведения арбитража или судебного заседания у залогодержателя есть обязанности:

- Если он планирует, принимая участие в собрании, иметь возможность голосовать, то обязательно должен в письменном виде отказаться от всех своих привилегий в отношении других заимодавцев.

- Если суд постановил провести продажу залога, то держатель такого имущества обозначает порядок, период проведения торгов, доносит эти сведения всем участникам.

- В ситуации, когда продажа имущества проводилась, но не была совершена ни одна сделка в отведенный срок, залогодержатель имеет полное право оставить его себе. При таких условиях перечисляется на счет должника определенная сумма, зависящая от оценочной стоимости. Она обязательно должна быть выше той общей суммы, которая находится в задолженности.

Также у него имеются прочие обязательства. Они касаются отношений с судебным процессом или арбитражем.

Специальный счет должника

На этапе конкурсного производства, до того, как начнутся торги, управляющий создает отдельный счет в банке, куда будут зачисляться деньги исключительно от реализации залогового имущества. После того, как деньги переведены на специальный счет, управляющий составляет смету расходов и отправляет в банк соответствующее платежное поручение на перевод средств.

Согласно с п. 1 ст. 138 с этого же счета берутся деньги для погашения судебных расходов, оплаты работы арбитражного управляющего и расчетов с привлеченными к делу помощниками, которых нанимал управляющий.

Вместе с платежным поручением подается протокол собрания кредиторов, договор (согласно которому управленец назначен на должность) и документы, указывающие на целевой перевод.

Очередность выплат залоговому кредитору при банкротстве

Первоочередными являются иски по компенсации вреда, нанесенного здоровью и жизни граждан. Во вторую очередь выплачиваются задолженности по трудовым договорам, гонорары, выходные пособия. В третью очередь проводятся расчеты с кредиторами.

С целью удовлетворения исков кредиторов проводятся торги, в ходе которых реализуется залоговое имущество. Если лицо решает оставить имущество себе, то оно обязано перечислить 25-30% стоимости на специальный счет должника (для последующего распределения). Если торги проведены, то 70% суммы остается залогодержателю, остальные средства перечисляются на счет.

Частые вопросы

Можно ли подать заявление на банкротство онлайн?

Можно. Подача заявления осуществляется через официальный портал Арбитражных судов my.arbitr.ru. Для подачи заявления удаленно требуется получение электронной цифровой подписи. Сделать это можно в любом Удостоверяющем центре.

Может ли пенсионер стать банкротом?

Да, может. Выход на пенсию может даже стать своего рода смягчающим обстоятельством, объясняющим невозможность гражданина погашать свои задолженности в прежнем объеме. В отношении пенсионеров применяется аналогичная процедура, за небольшим исключением — им часто удовлетворяют ходатайства об отсрочке или рассрочке оплаты услуг финансового управляющего и оставляют всю пенсию в течение реализации.

Можно ли стать банкротом самостоятельно?

Да, можно. Но помните, что на стороне ваших кредиторов будут опытные юристы, соревноваться с ними будет затруднительно. Без юридической подготовки вы рискуете потратить на процедуру существенно больше времени и денег, чем при помощи юриста.

Банк подал иск на банкротство: что мне делать?

Главное, не паниковать и не совершать необдуманных действий. К примеру, вам не стоит спешно избавляться от своего имущества, продавая его по бросовым ценам или переписывая на родственников. Лучше сразу обратитесь к юристам за выбором оптимальной стратегии защиты.

Но лучше не доводить ситуацию до того момента, когда банк сам подаст на вас в суд. Если инициатор процесса — кредитор, то он позаботится о назначении лояльного к кредитной организации финуправляющего. Это осложнит прохождение банкротства для человека, который и без того уже запутался в долгах.

Узнайте, что из имущества продадут при банкротстве

Процедура банкротства физ лиц становится популярной

Если вы не в состоянии выплачивать свои долги, то пора задуматься о банкротстве. Это единственный легальный способ начать свою финансовую жизнь «с нуля».

Пленум 58

На 58 пленуме Высшего арбитражного суда специально рассматривались вопросы, связанные с особым статусом некоторых категорий истцов и удовлетворением их требований. В частности, в обязанности суда вменяется проверка наличия оснований для присвоения положения залогового кредитора.

Также на 58 пленуме было признано право на заявление о признании залоговым кредитором в любой момент после начала дела о банкротстве. Правило действует в случае, если заимодавец предъявил свои требования как «обычный» участник процесса, а впоследствии, сумев найти доказательства наличия залогового имущества, решил приобрести привилегированный статус.

Продажа залогового имущества

Собственность юрлица реализуется через торги, условия и порядок которых в определенно части определяются участниками с обеспеченными денежными требованиями. Сроки для конкретизации условий в законе не прописаны.

Когда в ходе торгов так и не удалось реализовать вещи юридического лица, то назначается повторный аукцион, на котором первоначальная цена снижается на 10% к оценочной стоимости. Если и повторные торги не привели к результатам, то их признают несостоявшимися. Обеспечение тогда передается залогодержателю и им принимается решение о дальнейшей этой собственности.

Но если должник должен ему меньшую сумму, то на его расчетный счет перечисляется только задолженность, включая основной долг и начисленные за это время проценты.

Когда собственность выступает обеспечением одновременно у нескольких субъектов, то выручка распределяется между ними пропорционально долям.

Получит ли залоговый кредитор от реализации залога полный возврат своего долга?

Сохранить к себе и прочитать позже

Залог – юридически оформленное согласие гражданина о том, что в случае неисполнения денежных обязательств перед банком (иным физическим / юридическим лицом), займодавец заберет то имущество, в отношении которого установлен залог.

В рамках банкротства физических лиц, кредитор с залогом сохраняет за собой право получения наибольшей суммы от реализации предмета залога. Но получит ли он все деньги от продажи залога? Что будет с остатком долга, если от продажи залога денег на покрытие долга не хватило?

Как известно, залоговое имущество подлежит реализации с последующим преимущественным погашением требований залогового кредитора.

Согласно закону о банкротстве, распределение денежных средств от реализации залогового имущества происходит в следующем порядке:

80% – для перечисления залоговому кредитору

10% – для погашения судебных расходов, расходов на выплату вознаграждения финансовому управляющему, расходов на оплату услуг лиц, привлеченных финансовым управляющим в целях обеспечения исполнения возложенных на него обязанностей, а также расходов, связанных с реализацией предмета залога.

В случае, если вышеуказанные расходы будут погашены, а денежные средства останутся, то остаток также будет предназначаться для выплаты залоговому кредитору.

И оставшиеся 10% идут на погашение требований кредиторов первой и второй очереди в случае недостаточности иного имущества гражданина для погашения указанных требований.

В то же время, если в рамках банкротства физического лица требований кредиторов первой и второй очереди не сформировано (как, обычно, это и бывает), то оставшиеся денежные средства включаются в конкурсную массу.

Однако, в конце декабря Верховный суд разъяснил положения законодательства о банкротстве в этой части и предоставил залоговому кредитору возможность «взять максимум» от суммы реализации.

Опишем это поподробнее.

Далее иные (не залоговые) кредиторы обратились в суд с требованием о том, чтобы изменить распределение денег, полученных от продажи залога. Мотивируя, что их права ущемлены, а залоговому кредитору оказано предпочтение.

Судами первой, апелляционной и кассационной инстанции отмечено, что закон четко указывает, как и куда распределяются денежные средства, в связи с чем спора о процентном распределении быть не может: 80% залоговому – 10% на текущие расходы — 10% — остальным кредиторам.

Судебная коллегия по экономическим спорам ВС РФ же отменила все нижестоящие судебные акты, указав на неправильную позицию в толковании нормы п. 5 ст. 213.27 ФЗ «О несостоятельности (банкротстве)».

Таким образом, Верховный суд, фактически, указал на полный приоритет залогового кредитора по отношению к предмету залога (к вырученным денежным средствам от него).

Что делать, если залоговый кредитор не успел включиться в реестр?

Закон не предусматривает восстановление срока включения заявлений в реестр. Залоговый кредитор, не успевший вовремя включиться в процедуру, рискует не вернуть долг сполна. Истец не получает специальных прав, его иски удовлетворяются за счет денежной массы, оставшейся после погашения долгов участников конкурсного производства.

После закрытия реестра иск можно подавать в 30-дневный срок с момента появления в печати информации о начале этапа наблюдения в процедуре банкротства. По просьбе залогодержателя временный управляющий может перенести первое собрание на поздний срок. Следует учитывать, что первое собрание должно проводиться не позднее чем за 10 дней до окончания этапа наблюдения. Включившись в дело на любом из этапов процесса, можно рассчитывать на часть средств, пропорциональную своей доле долга.

В каких случаях можно добиться реализации имущества

В обычных ситуациях, если начата процедура банкротства, инициировать продажу залога кредитор вправе исключительно через суд, как того требует п. 1 ст. 18. 1 ФЗ №127. Залоговый кредитор может подать в суд на взыскание залоговых средств через реализацию залога на этапе финансового оздоровления или внешнего управления:

- если кредитор убежден в риске утраты или порчи залогового имущества, что может снизить его стоимость при реализации;

- реализация залогового имущества не скажется фатально на возможности восстановления платежеспособности должника.

В последнем случае залоговый кредитор получит отказ (зато приобретет право голоса)

Например, в залоге находится важное оборудование, являющееся ключевым для производства должника. Ясно, что если его продать для удовлетворения требований кредитора, то должник уже никогда не восстановит свою платежеспособность, и это он с легкостью докажет

Заключение

Залоговые кредиторы представлены займодавцами, которые составляли с должником закладную. Они имеют определенные преимущества перед другими кредиторами, так как могут получить оперативно средства от продажи залогового имущества

Для этого важно своевременно подать иск в суд

Если займодавец желает принимать участие в голосовании на собраниях, то ему придется отказаться от своего статуса и преимуществ. При таких условиях снижается вероятность получения своих средств после проведения конкурсного производства, так как деньги будут распределяться стандартным образом на основании имеющейся очередности.