Расчет земельного налога — формула

Содержание:

- Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

- Федеральные и региональные налоги

- Налоги и сборы

- Торговый сбор

- Порядок и сроки уплаты земельного налога для юрлиц

- Кто и как его исчисляет?

- Земельный налог: он каков?

- Классификация налогов: федеральные и региональные

- Виды местных налогов и сборов

- ИП – плательщики земельного налога

- Как платить? ↑

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

Федеральные и региональные налоги

Все налоги, которые взимаются у налогоплательщиков в Российской Федерации, прописаны в Налоговом Кодексе, который и определяет регламент их уплаты. Земельный налог также есть в НК. Там прописан регламент его начисления, уплаты и т.п. Если кратко, то земельный налог – это платеж, который должны уплатить все собственники земельного участка. Правда, есть исключения из правил. Более подробно о тех категориях физических и юридических лиц, которые освобождены от уплаты, можно почитать здесь.

Но из данного пояснения не ясно: земельный налог местный или региональный все-таки. И для того, чтобы ответить на этот вопрос, кратко представим характеристику имеющихся сборов:

- Федеральные налоги – это те платежи, которые взимаются у налогоплательщиков на всей территории России вне зависимости от региональных особенностей;

- Региональные налоги – это те сборы и платежи, которые устанавливаются не Налоговым Кодексом РФ, а региональными нормативными документами. Такие сборы не уплачиваются повсеместно всеми в России, а только на территории определенного региона.

В зависимости от того, кто принимает такой налог и обязует налогоплательщиков его оплачивать, определяются и такие особенности налогообложения:

- Какая ставка для налога будет действовать;

- Какой срок и периодичность оплаты;

- Каков порядок расчета и уплаты;

- Кто является субъектом налогообложения.

При этом существует такое правило: для региональных налогов общие положения определяются Налоговым Кодексом, а частные условия, например, круг налогоплательщиков и ставки определяются региональными властями.

Помимо федеральных и региональных налогов, есть еще и местные, которые устанавливают не регионы даже, а муниципальные власти. Такие налоговые платежи частично определены НК, но вот ставка налога и порядок получения льгот и скидок определяются исключительно муниципальными властями.

Налоги и сборы

Налоги и сборы ─ не одно и то же. Их отличают неодинаковый подход к установлению, различная регулярность и отличные последствия неуплаты.

Налог ─ это обязательный, безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований.

Сбор ─ тоже обязательный, но не платеж, а взнос. Его уплата является одним из условий совершения в отношении плательщика сбора юридически значимых действий со стороны государственных органов, органов местного самоуправления, иных уполномоченных органов и должностных лиц.

Продажа участка

1 305 000 руб.

Всеволожский район

Площадь участка: 7.25 соток

Подробнее

Еще 11 фото

Продажа участка

1 196 800 руб.

Всеволожский район

Площадь участка: 20 соток

Подробнее

Продажа участка

1 320 000 руб.

Всеволожский район

Площадь участка: 6 соток

Подробнее

Торговый сбор

Действующее фискальное обязательство применяется исключительно на территории нашей столицы. Только власти г. Москвы регламентировали, что все компании и предприниматели, ведущие торговую деятельность, должны уплачивать в муниципальную казну дополнительный взнос. Данные местные налоги и сборы вводятся законом г. Москвы № 62 в ред. от 23.11.2016.

Не платить ТС могут только ИП, применяющие патентную систему налогообложения, а также производители сельхозпродукции.

Налоговые ставки по местным налогам устанавливаются в зависимости от площади и(или) размера, вида объекта налогообложения. Напомним, что объектом признают движимое и недвижимое имущество, используемое для торговли, как оптовой, так и розничной.

Порядок и сроки уплаты земельного налога для юрлиц

До 2021 года конкретные сроки для оплаты авансовых платежей (если имеет место решение властей об их уплате) и самого земельного налога устанавливаются представительными муниципальными органами путем принятия соответствующих нормативных актов. Например, в Москве это последний день месяца, следующий за отчетным кварталом (п. 2 ст. 3 закона Москвы «О земельном налоге» от 24.11.2004 № 74).

С 01.01.2021 срок уплаты земельного налога юрлицами единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2020 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др.

Важно! Рекомендация от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте:…Что проверить и как поступить в случае ошибки (вашей или налоговиков), смотрите в К+. Пробный доступ к системе можно получить бесплатно

ВНИМАНИЕ! В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках»

Местные власти могут устанавливать обязанность для налогоплательщиков-организаций уплачивать налог в виде авансовых платежей. Если она введена, то юрлица должны ежеквартально платить ¼ от суммы, равной произведению установленной в регионе ставки, умноженной на кадастровую стоимость земли.

Пример расчета авансового платежа по земельному налогу от КонсультантПлюсОрганизации принадлежит земельный участок. Его кадастровая стоимость на 1 января текущего года — 10 000 000 руб. Ставка налога — 1,5%.Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Налог по итогам года уплачивается как оставшаяся неуплаченной сумма налога (т. е. за вычетом авансов).

Об алгоритмах расчета налога при изменении кадастровой стоимости читайте в материале «Расчет земельного налога при изменении кадастровой стоимости».

Юридические лица могут перечислить деньги через банк посредством платежного поручения или за них могут уплатить налог иные лица.

Порядок заполнения платежного поручения и пример его оформления см. здесь.

Кто и как его исчисляет?

Налоговой базой является площадь земельного участка, указанная в свидетельстве о госрегистрации.

Размер земельного налога не зависит от результатов хозяйственной деятельности его плательщиков и устанавливается в виде стабильных платежей за единицу земельной площади в расчете на год по ставкам, определенным в Законе N 1738-1 с учетом ежегодных корректировок (коэффициентов), которые содержатся в федеральных законах «О федеральном бюджете» на соответствующий год.

К сведению! За земельные участки, не используемые или используемые не по целевому назначению, ставка налога устанавливается в двукратном размере (ст.3 Закона N 1738-1).

Согласно ст.16 Закона N 1738-1 земельный налог, уплачиваемый юридическими лицами, исчисляется непосредственно ими, в связи с чем организации ежегодно не позднее 1 июля представляют в налоговые органы расчет причитающегося с них налога по каждому земельному участку (по вновь отведенным участкам расчет налога представляется в течение месяца с момента их предоставления).

Суммы налога уплачиваются равными долями не позднее 15 сентября и 15 ноября текущего года. Органы законодательной (представительной) власти субъектов Федерации и органы местного самоуправления с учетом местных условий имеют право устанавливать другие сроки уплаты налога (ст.17 Закона N 1738-1).

За земельные участки, предназначенные для обслуживания строения, находящегося в раздельном пользовании нескольких юридических лиц или граждан, земельный налог начисляется отдельно каждому пропорционально его площади строения.

Если строение находится в общей собственности нескольких юрлиц или граждан, земельный налог начисляется каждому из этих собственников соразмерно их доле на это строение.

Земельный налог гражданам начисляется налоговыми органами, которые ежегодно, не позднее 1 августа, вручают им платежные извещения об уплате налога, в связи с чем хотелось бы отметить следующее.

Если члены жилищно-, дачно- и гаражно-строительных кооперативов, а также садоводческих, огороднических и животноводческих товариществ имеют документы, удостоверяющие право собственности на земельный участок, налог исчисляется каждому из них и в таком случае каждый член данного кооператива (товарищества) уплачивает земельный налог самостоятельно. При этом возмещение каких бы то ни было расходов кооператива или товарищества их членами в виде уплаты взносов не может рассматриваться как уплата налога.

До выдачи свидетельства на право собственности на землю, пожизненного наследуемого владения, пользования земельными участками членам названных выше кооперативов (товариществ) плательщиками земельного налога являются кооперативы и товарищества. Они представляют декларации по земельному налогу в налоговые органы того административного района, на территории которого находятся земельные участки (за исключением участков членов кооперативов и товариществ, получивших свидетельства).

Гражданам, получившим правоустанавливающие документы на землю, как уже отмечалось, ежегодно, не позднее 1 августа, налоговый орган направляет уведомление, в котором указываются расчет налоговой базы, размер налога, подлежащего уплате, а также срок его уплаты.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

На основании уведомления граждане, как и юрлица, производят уплату земельного налога равными долями в два срока — не позднее 15 сентября и 15 ноября — путем перечисления их в местный бюджет по месту нахождения (регистрации) земельного участка.

При этом уплачивается только налог, но не пени, поскольку собственник вовремя не получил налоговое уведомление по вине налогового органа.

Пени уплачиваются, только если собственник вовремя получил налоговое уведомление, но своевременно не уплатил налог либо уклоняется от получения уведомления.

Если налогоплательщик уклоняется от получения уведомления, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления письма.

Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога или сбора (принимаются равными 1/300 действующей в это время ставки рефинансирования ЦБ РФ).

Земельный налог: он каков?

Итак, в какой бюджет зачисляется земельный налог, и каким он является: федеральным, региональным или местным? Если учесть тот факт, что ставка налога может быть разной в каждом регионе, то становится сразу ясно, что федеральным такой налог точно быть не может.

Если же внимательно почитать НК, в частности ст. 387, то там сказано о том, что земельный налог устанавливается как Налоговым Кодексом, так и муниципальными властями. Таким образом, по определению земельный налог является местным, и устанавливать его принцип уплаты могут муниципальные власти.

Другой вопрос, если налог местный, то в какой бюджет он уплачивается? Понятное дело, что уплачивается он в местный бюджет, который распределяют муниципальные власти. И нет никакого пропорционального распределения, местные органы получают 100% налога. Налог является прямым, а не косвенным, и уплачивают его исключительно налогоплательщики.

В какой бюджет может поступать земельный налог:

- в бюджеты городских округов;

- в бюджеты муниципальных районов;

- в бюджеты городских и сельских поселений и т.д.

Другими словами, налог полностью является источником финансирования местного бюджета и никогда не наполняет бюджет федерального значения.

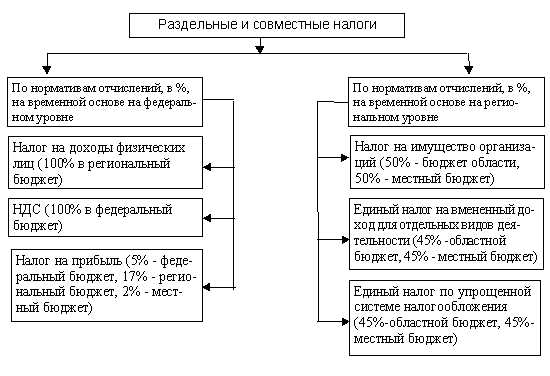

Классификация налогов: федеральные и региональные

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ. Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

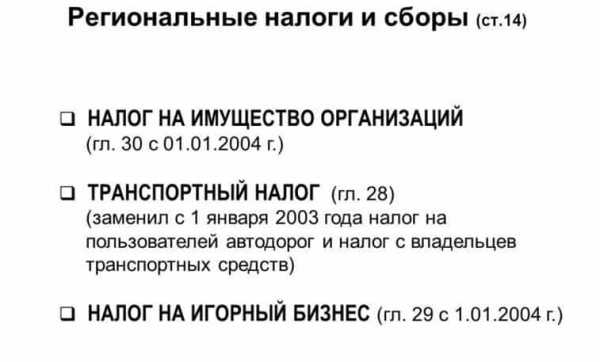

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица. Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный? Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

Виды местных налогов и сборов

К местным налогам можно отнести следующие:

1. Земельный налог. Российская система налогообложения предусмотрела введение этого налога с целью стимулировать рациональное использование земель со всеми вытекающими последствиями, а также в целях развития инфраструктуры на местах. Нормативная база состоит из двух уровней:

- законы федерального уровня;

- акты, издаваемые представительными органами на местах.

Для городов федерального значения, к которым относятся Москва, Санкт-Петербург, имеются свои особенности, однако они больше касаются порядка введения в действие указанного налога.

Устанавливая земельный налог, власть, чьим решением он вводится, также определяет:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

При необходимости ими же могут быть предусмотрены в этих же законах:

- льготы по уплате налога;

- основания предоставления льгот;

- порядок предоставления льгот;

- величина суммы, которая не подлежит налогообложению у отдельных категорий налогоплательщиков.

Налогоплательщиками налога на землю являются:

- юридические лица – организации;

- физические лица.

Важным критерием для отнесения их к числу налогоплательщиков является наличие земельного участка, который им принадлежит на оном из следующих прав:

- собственности;

- пользования на постоянной основе;

- пожизненного владения, передаваемого в порядке наследования.

Физические и юридические лица, осуществляющие использование участков земли в соответствии с договором аренды либо по праву безвозмездного срочного пользования, исключаются из числа налогоплательщиков такого налога.

Объектов уплаты налога на землю признается участок земли, который территориально относится к муниципальному образованию, где властями самоуправления введен в действие такой налог. Исключением из этого правила выступают участки земли, которые:

- по законодательству РФ были изъяты из оборота;

- по законодательству РФ были ограничены в обороте.

2. Налог на имущество физических лиц.

Субъектами уплаты имущественного налога являются граждане (не только российские), выступающие собственниками имущества, которое в соответствии с федеральным законом облагается налогом. К такому имуществу причисляют:

- жилой дом, квартира либо комната;

- дача;

- гараж;

- иные строения, сооружения и помещения, а также доли в праве собственности на вышеперечисленное имущество.

Исчисление размера налога зависит от налоговой базы, которая ежегодно по состоянию на 01.01. рассчитывается в соответствии с суммарной инвестиционной стоимостью.

К местным сборам относятся лишь сбор с торговли. Однако действие права установления местным самоуправлением территориально ограничен. Такой сбор может вводиться лишь на территории нескольких административно-территориальных единиц, а именно:

- Москва;

- Санкт-Петербург;

- Севастополь.

ИП – плательщики земельного налога

Если Вы зарегистрированы как ИП, то Вы, наряду с физлицами и организациями, обязаны оплачивать земельный налог за участок, находящийся у Вас собственности.

Общий порядок

По общему правилу Вы являетесь плательщиком земельного налога, если одновременно выполняются два нижеследующих условия:

- Ваш участок находится в регионе, на территории которого введен земельный налог;

- Право собственности на участок документально закреплено за Вами. Также Вы обязаны платить налог, если участок оформлен на Вас по праву бессрочного пользования или пожизненного наследуемого владения.

В случае, если Вы пользуетесь землей, но документы на нее еще не оформили (например, нет свидетельства о регистрации права собственности), то возможны следующие варианты:

- Вы не имеете обязательств по оплате налога, если земля приобретена после 31.01.1998, при этом право собственности на нее не оформлено. Но следует понимать, что умышленная нерегистрация земли с целью уклонения от уплаты налога грозит Вам солидным штрафом (до 40% от суммы неустойки по налогу);

- Вы обязаны оплачивать налог, если земля куплена до 31.01.1998 (данный факт подтверждает договор купли-продажи). Связано это с тем, что в данном случае право собственности может быть подтверждено иными документами, выданными до 31.01.1998.

Освобождение от налоговых обязательств

Вы имеете все основание не оплачивать налог на землю в бюджет в случае, если Ваш участок не признан объектом налогообложения. Это возможно в следующих случаях:

- земля признана изъятой из оборота согласно ст. 27 ЗК. Такие участи не могут быть переданы в частную собственность, налог на них не начисляется. К примеру, участок, который находится на территории заповедника, не является объектом налогообложения:

- надел частично изъят из оборота. В общем порядке такие земли являются собственностью федеральных или муниципальных властей и могут быть переданы в собственность юрлицам или ИП только в исключительных случаях. К данной категории земель относятся участки, используемые под линии связи, гидротехнические сооружения, а также загрязненные отходами (в том числе биогенными и радиологическими);

- участок относится к земле, которая оформлена как собственность многоквартирного дома. Если Вы являетесь владельцем участка, отнесенного к данной категории, то Вы имеете право не оплачивать налог согласно ст. 389 НК;

- участок не сформирован согласно установленному порядку. Если в отношении Вашего участка не проведен кадастровый учет (не зафиксирован вид объекта, не установлены границы участка, его площадь), а в Госкадастре не зарегистрирован его кадастровый номер, то налог на землю Вы можете не платить.

О последнем условии освобождения от уплаты налога поговорим более подробно.

Льготы по уплате земельного налога

Если Вы относитесь к льготной категории граждан, то в определенных случаях Вы имеете право на льготы в виде полной или частичной оплаты налога на землю.

Законодательством предусмотрены как общегосударственные, так и региональные льготы по оплате налога. Перечень федеральных льгот зафиксирован в НК. Вы освобождены от уплаты налога, если Вы:

- имеете свидетельство инвалида 1 или 2 группы;

- являетесь инвалидом с детства;

- имеете звание Героя СССР, РФ;

- являетесь ветераном ВОВ, прочих боевых действий;

- признаны пострадавшим вследствие техногенных катастроф (катастрофа на ЧАЭС, авария на , испытания на Семипалатинском полигоне).

В случае, если Вы владеете несколькими участками, то льготу Вы можете оформить:

- на оба участка, если они находятся в разных регионах (различных муниципальных образованиях);

- только на один участок, если второй находится в том же городе (области и т.п.).

Кроме того, местные власти могут предоставлять дополнительные льготы для ИП. К примеру, в некоторых регионах законом установлена площадь участка, которая не облагается налогом. ИП оплачивает налог только с площади свыше установленной нормы. Если участок меньше зафиксированного показателя, то ИП освобождается от налоговых обязательств.

Следует отметить, федеральные льготы применяются во всех регионах РФ и действуют наряду с региональными льготами.

Как платить? ↑

А также по налоговой ставке, установленной в соответствии с НК и законодательными актами субъектов федерации. Также при расчёте необходимо учитывать льготы, если они имеются.

Ставки

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости.

Ставка в 0,3% предусмотрена для участков земли, которые:

- Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах.

- Используются в ЖКХ, но при этом не относятся к жилому фонду.

- Приобретены для садоводства, огородничества и подсобного хозяйства.

- Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности.

Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя.

Льготы (освобождение)

Государство предоставляет некоторым юридическим лицам льготы по земельному налогу.

Полностью освобождены от уплаты следующие категории юридических лиц:

- Организации уголовно-исполнительной системы нашей страны. Они освобождены от уплаты налога только в отношении земель, которые используются по назначению организации.

- Организации, владеющие на праве пожизненного владения земельными участками, которые заняты государственными автомобильными дорогами.

- Религиозные организации. Они освобождены от налога в отношении земель, на которых располагаются объекты религиозной и общественной направленности.

- Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

- Организации народных промыслов.

- Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

- Организации, которые являются управляющими компаниями в Сколково.

- Организации судостроения, которые являются резидентами особой экономической зоны.

Порядок исчисления и уплаты

Многих интересует вопрос: с какого момента у юридических лиц возникает обязанность по уплате земельного налога? Ответ на этот вопрос разъяснил в своем письме от 12 октября 2009 г. N 03-05-05-02/62.

Юридические лица самостоятельно рассчитывают и уплачивают годовой земельный налог и авансовые платежи в течение года.

В качестве налоговой базы берётся кадастровая стоимость участка на 01 января текущего года. То есть, для уплаты налога за 2020 год, для расчёта берётся кадастровая стоимость на 01 января 2020 года.

Если право собственности на участок земли возникло в середине года, то рассчитывать налог нужно с учётом кратного числа количества месяцев в собственности.

Если участок земли достался юридическому лицу в наследство, то уплачивать налог нужно с 01 числа того месяца, в котором было открыто наследство.

Если юридическое лицо иметь льготы по налогу, то в налоговую инспекцию необходимо предъявить документы, которые эту льготу подтверждают.

Пример

Пример 1. Компания ООО «АВС» владеет на праве собственности участком земли, кадастровая стоимость которого на 01. 01. 2020 года равна 15 487 452 рублей.

За 2020 год компания должна уплатить налог в сумме:

15 487 452 * 1,5% = 232 311,8 рублей

Видео: земельный налог для организаций

https://youtube.com/watch?v=vCJZI_qeK0c

Сумма авансового платежа за каждый квартал будет равна:

232 311,8 / 4 = 58 078 рублей.

Пример 2. Компания ООО «Гамма» владеет участком земли сельскохозяйственного назначения, который используется для выращивания плодово-ягодных деревьев, необходимых для производства джема.

Производство джема, конфет и других кондитерских изделий является основной деятельность компании.

На 01. 01. 2020 года кадастровая стоимость земли определена в размере 58 785 412 рубля.

За 2020 год компания ООО «Гамма» должна уплатить налог в сумме:

58 785 412 * 0,3% = 176 356, 2 рубля.

Сумма авансовых платежей за каждый квартал равна:

176 356,2 / 4 = 44 089 рубля.

Пример 3. Компания ООО «Родник» получило в наследство участок земли. Наследство было открыто в марте 2020 года. На 01. 01. 2020 года кадастровая стоимость участка равна 26 840 259 рублей.

В 2020 году компания будет владеть участком 10 месяцев. Для расчёта необходимо применить коэффициент, равный 10/12 (по количеству месяцев владения участком в году).

За 2020 года компании должна будет заплатить:

26 840 259 * 1,5% * 10/12 = 335 503,2 рубля