Бюджетный кодекс российской федерации от 31.07.1998 n 145-фз (ред. от 30.04.2021)

Содержание:

Комментарий к статье 29 БК РФ

Единство бюджетного законодательства РФ обеспечивается положениями ст. 2 Кодекса, определяющими состав бюджетного законодательства. Составляющие бюджетное законодательство РФ федеральные законы (в том числе о федеральном бюджете, о бюджетах федеральных ГВБФ), законы субъектов РФ (в том числе о бюджетах субъектов РФ, о бюджетах территориальных ГВБФ) и нормативные правовые акты представительных органов местного самоуправления (в том числе о местных бюджетах) не могут противоречить Кодексу. В случае противоречия между Кодексом и указанными нормативными правовыми актами применяется Кодекс. Иные нормативные правовые акты, регулирующие бюджетные правоотношения и указанные в ст. 3 Кодекса, не могут противоречить бюджетному законодательству.

Составной частью содержания принципа единства бюджетной системы РФ является единство принципов организации и функционирования бюджетной системы РФ, что характеризует рассматриваемый принцип как базовый принцип бюджетной системы РФ.

В отношении единого порядка установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ следует отметить, что согласно ст. 65 Кодекса формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных ОГВ, ОГВ субъектов РФ и ОМСУ, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов. Расходным обязательствам России, субъектов РФ и муниципальных образований посвящены положения гл. 11 Кодекса. В соответствии с ч. 2 ст. 215.1 Кодекса исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Единство бюджетной классификации РФ в условиях новой редакции Кодекса приобретает новое содержание. Как говорилось выше (см. комментарий к ст. 18 Кодекса), непосредственно Кодексом устанавливаются единые для бюджетов бюджетной системы РФ позиции двух первых уровней (группа — подгруппа, раздел — подраздел, группа — статья) каждого вида бюджетной классификации. Минфин России утверждает единые позиции классификации доходов и операций сектора государственного управления на более низких уровнях. При определении же классификации расходов и источников финансирования дефицита бюджетов существенно расширена самостоятельность каждого уровня власти, т.к. целевые статьи и виды расходов, а также статьи и подстатьи источников финансирования дефицита бюджетов утверждаются законами (решениями) о соответствующих бюджетах.

Единство форм бюджетной документации и бюджетной отчетности, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и бюджетных учреждений обеспечивается положениями нового раздела VIII.1 Кодекса, в гл. 25.1 которого закреплены основы составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности, а в гл. 25.2 установлен порядок составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности. Согласно п. 1 ст. 264.1 единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Минфином России в соответствии с положениями Кодекса.

На обеспечение единства санкций за нарушение бюджетного законодательства направлено данное в ст. 281 Кодекса определение нарушения бюджетного законодательства. Меры принуждения к нарушителю бюджетного законодательства закреплены в гл. 28 Кодекса.

Единый порядок исполнения судебных актов об обращении взыскания на средства бюджетов бюджетной системы РФ установлен положениями главы 24.1 Кодекса. Согласно п. 1 ст. 242.1 Кодекса исполнение судебных актов об обращении взыскания на средства бюджетов бюджетной системы РФ производится в соответствии с Кодексом на основании исполнительных документов (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте РФ, а также в соответствии с установленными законодательством РФ требованиями, предъявляемыми к исполнительным документам, срокам предъявления исполнительных документов, перерыву и восстановлению пропущенного срока предъявления исполнительных документов.

Комментарий к статье 11 БК РФ

Понятие «бюджет» определено в ст. 6 Кодекса как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Комментируемая статья определяет правовые формы бюджетов, т.е. устанавливает вид нормативных правовых актов, которыми должны регламентироваться вопросы того или иного бюджета в зависимости от его уровня.

Бюджеты федерального уровня, т.е. федеральный бюджет и бюджеты ГВБФ, разрабатываются и утверждаются в форме федеральных законов, что основано на положениях п. «з» ст. 71 и ч. 1 ст. 76 Конституции РФ. Согласно указанным конституционным нормам вопросы федерального бюджета отнесены к ведению России, а по предметам исключительного ведения России принимаются федеральные конституционные законы и федеральные законы, имеющие прямое действие на всей территории России.

Утверждение бюджетов федеральных ГВБФ в форме федеральных законов также предусмотрено в п. 1 ст. 15 Закона об основах обязательного социального страхования, а утверждение бюджета ПФР в форме федерального закона — кроме того, и в п. 2 ст. 16 Закона об обязательном пенсионном страховании.

Рассмотрение и утверждение федерального закона о федеральном бюджете детально регламентировано положениями гл. 22 Кодекса, а внесение изменений и дополнений в федеральный закон о федеральном бюджете — гл. 23 Кодекса. Основы составления проектов бюджетов всех уровней — федерального, регионального и местного — закреплены в гл. 20 Кодекса, а основы рассмотрения и утверждения бюджетов (также всех уровней) — в гл. 21 Кодекса. Порядок составления, представления и утверждения бюджетов ГВБФ (как федерального, так и территориального уровней) установлен в ст. 145 Кодекса.

Для бюджетов регионального уровня установлено, что бюджеты субъектов РФ и территориальных ГВБФ разрабатываются и утверждаются в форме законов субъектов РФ, что основано на норме ч. 4 ст. 76 Конституции РФ, согласно которой вне пределов ведения России, совместного ведения России и субъектов РФ республики, края, области, города федерального значения, автономная область и автономные округа осуществляют собственное правовое регулирование, включая принятие законов и иных нормативных правовых актов.

С рассматриваемой нормой комментируемой статьи согласуются положения подп. «а» и «е» п. 2 ст. 5 Закона об организации органов власти субъектов РФ (в ред. от 11 декабря 2004 г. <1>), в соответствии с которыми законами субъекта РФ утверждаются бюджет субъекта РФ и бюджеты территориальных ГВБФ субъекта РФ.

———————————

<1> СЗ РФ. 2004. N 50. Ст. 4950.

В отношении местных бюджетов установлено, что они разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

В соответствии с п. 2 ч. 10 ст. 35 Закона о местном самоуправлении утверждение местного бюджета и отчета о его исполнении находится в исключительной компетенции представительного органа муниципального образования. В п. 9 ч. 1 ст. 44 этого же Закона закреплено, что уставом муниципального образования должны определяться порядок формирования, утверждения и исполнения местного бюджета, а также порядок контроля над его исполнением в соответствии с Кодексом.

Согласно ч. 3 ст. 52 Закона о местном самоуправлении (в ред. от 27 декабря 2005 г.), формирование, утверждение, исполнение местного бюджета и контроль над его исполнением самостоятельно осуществляют ОМСУ с соблюдением требований, установленных Кодексом и названным Законом, а также принимаемыми в соответствии с ними законами субъектов РФ.

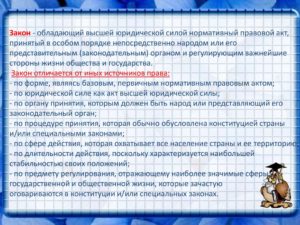

Основные блоки кодекса

Данный документ разделён на 5 частей, 10 разделов и 30 глав. Это говорит о том, что кодекс содержит большое количество информации, разделённой на множество крупных и мелких блоков. Такая насыщенность продиктована необходимостью унификации процесса для обеспечения принципов непрерывности формирования, обеспечения и выполнения бюджетов любых иерархических уровней.

Всю информацию, сконцентрированную в Бюджетном кодексе РФ, можно объединить в следующие информационные блоки.

- Бюджетная система, её характеристики и принципы функционирования. Иерархия системы формируется по принципам единства, самостоятельности, равенства, сбалансированности, совокупного покрытия расходов, прозрачности, достоверности и адресности (ст. 28 БК).

- Доходы. Общий перечень доходов бюджетов любого уровня универсален. Однако каждый иерархический уровень формирует свою доходную часть из доминирующих поступлений. Такое сочетание унифицированности и специфичности связано с тем, что на каждом уровне существуют свои налоговые и не налоговые поступления, которые и создают специфику.

- Расходы. Эта часть процесса осуществляется в плановом порядке и в соответствии с расходными обязательствами данного бюджетного иерарха (ст. 65 и ).

- Сбалансированность. Этот блок раскрывается с помощью нормативов, посвящённых дефициту бюджета (Глава 13), использованию доходов от нефтегазовой сферы экономики, регулированию внутреннего и внешнего долга, межбюджетным трансфертам.

- Бюджетный процесс. Это непрерывная цепь действий уполномоченных лиц, которые участвуют в формировании проекта, его утверждения, а так же учёта, исполнения и контроля бюджета как закона. Участниками этого процесса являются персоналии, наделённые соответствующими полномочиями (президент, главы исполнительных и законодательных органов власти), Центробанк, органы финконтроля, распорядители, администраторы и получатели средств (ст. 152 БК РФ).

- Проекты. Это первая стадия процесса, которая напрямую зависит от того, как был сформирован и выполнен бюджет предыдущего финансового года. Такая зависимость основана на главном принципе составления проекта – учёте прогноза социально-экономического развития страны и конкретного территориального образования (ст. 169).

- Исполнение. Оно осуществляется с помощью кассового плана и сводной бюджетной росписи (ст. 215.1). Кассовый план выполняет функцию каркаса выполнения бюджета. В нём определяется максимально допустимый объём средств, которые используются для финансовых операций (ст. 217.1).

- Финансовый контроль. БК РФ предусматривает четыре вида такого контроля – предварительный, последующий, внутренний и внешний. Каждый вид реализуется уполномоченными органами на данном уровне бюджета (ст. 265).

- Нарушения и принуждения. Бюджет страны и её структурных частей – это закон, обязательный к выполнению на всех уровнях государственной и муниципальной власти. Не стоит путать два понятия – наказание и принуждение. Первое предусмотрено за правонарушения или преступления в бюджетной сфере. Второе представляет собой меры по обязательным переводам, взысканиям, пеням и прочим процедурам, необходимость которых возникла после обнаружения нарушений.

Таким образом, Бюджетный кодекс РФ построен в соответствии с логикой от общего к частному и от основных процессов формирования и исполнения к контролю и выявлению нарушений в данной сфере.

Бюджетная система

Вторая часть кодекса, состоящая из трёх глав, целиком посвящена устройству бюджетной системы государства российского. Это не констатация факта, а законом установленная и закреплённая норма. Изменения бюджетной системы в этом случае возможно только после осуществления процедуры внесения изменений в данный кодекс.

Бюджетная система страны построена по принципу иерархии территориального деления. Она слагается из бюджетов федерального, субъектного и местного уровней. Соответственно устроена и правовая форма бюджетов разного уровня (ст. 11). Каждый бюджет утверждаются в виде законов федерального, регионального и муниципального уровней.

Для целей контроля вводится единая бюджетная классификация (Глава 4 БК РФ). Она основана на делении по принципам доходов, расходов, особенностей финансирования в условиях дефицита, операций управления (ст. 19). Для идентификации этих категорий вводятся коды, в которых зашифрованы (ст. 20, , , 23.1):

- виды и другие категории доходов;

- администраторы доходов, расходов и финансирования дефицитов;

- распорядители средств;

- категории расходов;

- источники финансирования дефицитов;

- операции сектора бюджетного госуправления.

С помощью такой классификации и кодирования создаётся единая система формирования бюджета, управления его динамикой, контроля доходной и расходной части. В конечном итоге всё бюджетное законодательство страны создаёт основу для поддержания баланса доходов и расходов, которые и формирует бюджет.