Как торговать опционами на московской бирже

Содержание:

Введение

Определение опциона

- в данном примере покупатель приобрел европейский call опцион в объеме 10 ETH со страйк-ценой $470 USD с экспирацией через 30 дней.

- “Европейский” — в данном контексте означает, что покупатель опциона может совершить сделку по указанной цене строго на определенную дату — на момент экспирации опциона. Существуют также “американские” опционы, где покупатель контракта может исполнить его в любое время до момента экспирации, но рассмотрение американских опционов выходит за рамки статьи.

- Покупатель опциона получает право купить актив (Ethereum) по указанной цене. Опцион на покупку актива определен как call-опцион, на продажу — put-опцион.

- Цена, по которой покупатель опциона имеет право приобрести актив — в нашем примере $470 — называется страйк-ценой.

- Сумма, которую покупатель опциона уплатит продавцу, называется премией.

Логнормальное распределение

СВ

- Вероятность — то самое значение, от которого мы строим нашу функцию. Строго больше 0 и строго меньше 1. Сгенерируем 999 значений от 0.001 до 0.999 с шагом 0.001 в столбце A. Значения из столбца A и пойдут на вход функции НОРМ.ОБР.

- Среднее — математическое ожидание нашей СВ. Напомню, мы генерируем величину, пропорциональную динамике нашего ценового актива ABS/USD. Положительные значения соответствуют росту цены (), отрицательные — падению. Если мы зададим параметр “среднее” большим нуля, наш актив будет, скорее всего, расти (программист говорит: проведем миллион итераций и гарантированно увидим конечную цену, превышающую начальное значение). Наш выбор — среднее, равное 0. Что означает “нейтрально дрейфующую” цену ABS/USD.

- Стандартное отклонение. О нем тоже пойдет речь впоследствии. Величина, характеризующая волатильность нашего актива. Примем ее равной 0.5% или 0.005. Что примерно соответствует изменению цены в день на ± 0.5% в среднем.

- Формула ячейки B2: =НОРМ.ОБР(A2;0;0,005)

- Формула ячейки C2: =СЛУЧМЕЖДУ(0;999)

- Формула ячейки D2: =ДВССЫЛ(СЦЕПИТЬ(«B»;C2+2))

Расчет премии по формуле Б-Ш

- текущая цена (S) равна 1000,

- страйк (X) равен 1000. Страйк равен текущей цене, такой опцион на сленге именуется “ванильным”,

- экспирация через 30 дней (T),

- объем сделки — один контракт.

- S и X нам уже известны — текущая (1000 USD) и страйк (1000 USD) цены актива, соответственно.

- T — время до экспирации, выраженное, как часть года. К примеру, наш контракт ABS торгуется 365 дней в году, подобно криптовалютным контрактам. Экспирация произойдет через 30 дней, следовательно, T = 30/365 ~ 0.082. Другой пример — опцион на EURUSD на Чикагской бирже, торгуется приблизительно 265 дней в году. Считаем количество торговых дней до конкретной даты — до дня экспирации. Скажем, мы посчитали 23 торговых дня. В таком случае параметр T будет равен 23/265 или примерно 0.087.

- r — безрисковая процентная ставка. Как мы уже отмечали, для актива ABS она равна 0.

- σ (сигма) — историческая волатильность актива. Здесь потребуется небольшое отступление.

Историческая волатильность

- Столбец C содержит разность текущего и предыдущего значения цен ABS, поделенную на предыдущее значение и умноженную на 100%.

- Ячейка D2 содержит среднее значение из столбца C.

- Столбец E содержит квадраты разности ценового отклонения (столбец C) и среднего значения ценового отклонения (ячейка D2, вторая строка “зафиксирована” в формуле символом $).

- Ячейка G2 — дисперсия, сумма квадратов отклонений, деленная на количество значений за вычетом 1 (SIC!).

- Наконец, ячейка H2 содержит искомое СКО — корень из дисперсии (G2).

Расчет премии в Excel

- Формула коэффициента d1 =(LN(B2/B3)+B4*(B6+B5*B5/2))/(B5*КОРЕНЬ(B4))

- d2 =H2-B5*КОРЕНЬ(B4)

- N(d1) =НОРМ.РАСП(H2;0;1; ИСТИНА)

- N(d2)=НОРМ.РАСП(H3;0;1; ИСТИНА)

- Наконец, премия CALL-опциона: =B2*СТЕПЕНЬ(2,71818;-B7*B4)*K2-B3*СТЕПЕНЬ(2,71818;-B6*B4)*K3

Моделирование “реальной” цены

исправлено

- сложить две (обратные) интегральные функции плотности нормального распределения,

- подставить в получившуюся функцию аргумент — равномерно распределенную СВ.

- Столбцы C (R1), D (R2) содержат обратную функцию нормального распределения с параметрами 0.005 и 0.0015 соответственно.

- Столбец E (R ) — взвешенную сумму двух этих величин — 0,8 x R1 + 0,65 x R2.

- Столбец F (RND) — случайное число в диапазоне от 2 до 1000.

- Наконец, столбец G(∆) — случайным образом выбранную из столбца E (R ) ячейку. То распределение, которого мы добивались.

| ABS/USD | WRD/USD | |

| Закон распределения цен | логнормальное распределение | «Реальное» распределение |

| Премия по формуле Б-Ш | $10.80 | $10.80 |

| “Справедливая” премия | ? | ? |

Виды опционов

Существует два типа опционов:

- Опцион call. Контракт на покупку. Его заключение даёт держателю право приобрести актив по оговоренной в контракте цене в определённый момент времени будущего, а продавца обязует продать базовый актив по данной цене.

- Опцион put. Контракт на продажу. Он даёт держателю право продать актив по обозначенной в контракте цене в будущем, а продавца обязывает купить его.

Помимо основной, существует также большое количество классификаций опционов по различным признакам. По дате исполнения такие контракты можно разделить на:

- Американский. Этот опцион может быть исполнен по желанию держателя в любой момент до срока его окончания.

- Европейский. Этот вид контрактов исполняется исключительно в день его окончания – в дату экспирации. Нередко возникает путаница между этими понятиями: дата экспирации – это день окончания срока контракта, а дата исполнения – это день, когда происходит покупка или продажа актива, являющегося его предметом. У европейского опциона эти даты совпадают, а у американского и бермудского – не всегда.

- Бермудский. Достаточно специфический опцион, исполнение которого может происходить только в обозначенные периоды времени до даты экспирации.

Следующая классификация, в большинстве случаев, вызывает наибольшее количество вопросов со стороны начинающих трейдеров. В зависимости от соотношения спот цены базисного актива и цены исполнения опциона контракты можно подразделить на:

- In the money. Опцион «в деньгах». У такого контракта при покупке уже существует некоторый заложенный размер прибыли. Опцион кол относится к этой категории, если его спот цена выше страйка, а опцион пут наоборот – если его рыночная цена ниже цены исполнения.

- On the money. Опцион «возле денег» (дословно «на деньгах»). На конкретный момент времени в период действия контракта у него отсутствуют и прибыль, и убыток, то есть рыночная цена базисного актива равна страйку. Это правило справедливо и для колла, и для пута.

- Out of money. Опцион «вне денег». На момент времени покупка контракта несёт в себе убыток. Для опциона колл это условие соблюдается, когда рыночная цена ниже страйка, а для пута – наоборот.

Более наглядно эта классификация представлена в таблице ниже, где X – это спот цена, а S – страйк.

S > X |

||

S > X |

Наиболее активно торгуются, как правило, опционы «возле денег», поскольку их так называемая внутренняя стоимость равна нулю. Важнейшим нюансом в данном случае является тот факт, что цена исполнения для каждого конкретного опциона является фиксированным значением, в то время как спот цена для конкретного контракта может изменяться со временем, поскольку рыночная цена базисного актива также не стоит на месте. Соответственно, приобретая опцион колл «вне денег» инвестор не соглашается с его заведомой убыточностью, а напротив, ожидает роста спот цены базисного актива и превращения его в опцион «в деньгах» к моменту его исполнения.

Таким образом, в разные периоды времени, в зависимости от изменения рыночной цены базисного актива, один и тот же опцион может пройти через все три вышеописанных категории, а при высокой волатильности – и не по одному разу. На Московской бирже можно встретить опционы со сроком обращения от недели до полугода, наиболее популярны месячные и квартальные. Следовательно, срок обращения опционов в среднем короче, чем у фьючерсов — у последних он может составлять до двух лет.

Упрощённая классификация опционов

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Опцион — это контракт, дающий право его покупателю совершить сделку с активом по оговоренной цене (цене исполнения) до истечения определённого срока. Здесь требуется кратко пояснить некоторые термины, которые используются при работе с опционами.

- Базовый (или базисный) — актив, являющийся предметом опциона;

- Страйк (или цена исполнения) — цена базового актива, по которой исполняется опцион;

- Спот – цена базового актива на момент исполнения опциона;

- Премия опциона – цена, которую покупатель опциона уплачивает продавцу;

- Дата экспирации — дата, до которой действует опцион.

Прежде всего, опционы делятся на 2 основные категории: биржевые и внебиржевые. Биржевой опцион — стандартный инструмент, обращающийся на бирже. Все спецификации биржевого опциона устанавливаются биржей, а за продавцом и покупателем закреплено лишь право устанавливать премию. Внебиржевые опционы — произвольные контракты, все условия которых устанавливаются между продавцом и покупателем. В этой статье мы будем рассматривать биржевые опционы. По статистике лишь в 10% случаев покупка биржевого опциона завершается сделкой с базовым активом. Это происходит по причине того, что опцион является самостоятельным инструментом и его доходность может быть выше, чем доходность базового актива.

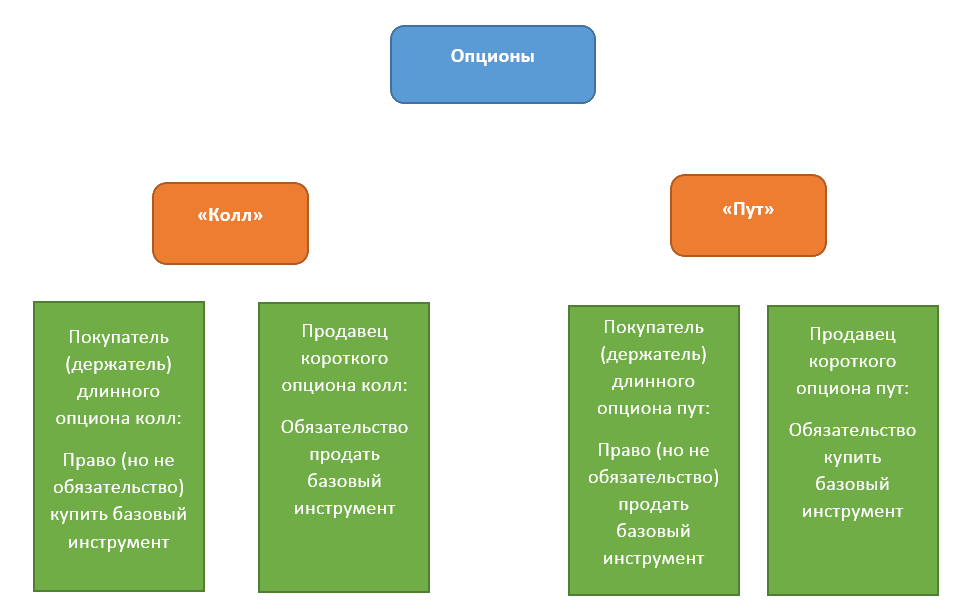

По направленности сделки с базовым активом различают опционы колл и пут:

Таким образом, у покупателей опционов есть только права, а у продавцов — только обязанности. Наглядно эти различия можно представить в виде схемы:

В зависимости от сроков исполнения, различают 3 вида опционов:

- Американский;

- Европейский;

- Бермудский.

Американский опцион можно исполнить до экспирации в любой день, европейский – только в последний день. Бермудский опцион занимает промежуточное положение между ними и имеет определённые дни недели, в которые возможно его исполнение. Серьёзным преимуществом американского опциона является его гибкость. Цена актива непрерывно изменяется и поэтому исполнение опциона может оказаться актуальным до срока экспирации.

Соответственно, в этом случае может вырасти и премия опциона, а покупатель может зафиксировать прибыль путём его продажи. Другой вариант – требование к продавцу опциона о его досрочном исполнении, которое продавец обязан удовлетворить. Европейский опцион это не допускает, но у него и премия зачастую ниже. Особое положение занимает азиатский опцион. От остальных он отличается тем, что цена страйк не известна до самого момента исполнения. Заранее оговаривается только способ её определения. Это может быть:

- Максимальное значение спот в течение периода до экспирации;

- Минимальное значение спот в течение периода до экспирации;

- Среднее значение спот, вычисляемое по различным алгоритмам.

Премия по азиатским опционам ниже, чем по остальным разновидностям. Это может быть удобно для начинающих инвесторов, но не для профессионалов, поскольку сильно усложняет стратегии торговли опционами. С точки зрения природы актива, различают опционы:

- Валютный;

- Товарный;

- Фондовый (на акции);

- На биржевой индекс;

- На процентную ставку (кэпы, флоры, коллары);

- На наличные товары (ценные бумаги с фиксированной доходностью);

- На фьючерс.

Отличие между ними заключается в том, что опцион эмитента закрепляет право на конвертацию в акции, а варрант — на покупку акций. В российском законодательстве положение об опционе эмитента прописано в законе «О рынке ценных бумаг», однако, на практике применяется довольно редко.

Некоторые новички, изучающие фондовый рынок, путают понятия опциона и фьючерса. Действительно, между этими понятиями есть кое-что общее. Фьючерсом называется контракт на поставку базового актива к определённому сроку в будущем по определённой цене. Существуют поставочные (с поставкой актива) и беспоставочные (производятся только расчёты между сторонами) фьючерсы. Главным отличием между фьючерсом и опционом является то, что фьючерс это обязательство совершить сделку, в то время как опцион только право.

Что нужно учитывать

При трейдинге ценными бумагами чаще используют опцион на покупку. Подобное соглашение заключается, если потенциальному инвестору нравится текущая рыночная цена на акции конкретной компании, но при этом он не обладает суммой, необходимой для их немедленного приобретения. Воспользовавшись call опционом, трейдер фиксирует текущую стоимость актива. За это он заплатит опционную премию второй стороне по договору.

Когда у держателя контракта появятся деньги, он смотрит на то, как изменились котировки на рассматриваемые акции. Если ценные бумаги подорожали, то он пользуется своим правом и покупает их по ранее зафиксированной стоимости. Если же они, напротив, подешевели, то он купит их непосредственно на рынке по меньшей цене. Тем самым покупатель опциона хеджирует возможные риски.

В то же самое время продавцы всегда рискуют, подписывая подобное соглашение. Опционная премия в данном случае и является платой за эти риски. Размер премии опциона на акции складывается из двух составляющих: внешней и внутренней стоимости.

Фондовые опционы давно стали неотъемлемой частью биржевого спекулятивного трейдинга. Они позволяют инвесторам открывать торговые позиции, не имея необходимости выбирать конкретное направление движения котировок.

Как используют

Существуют типовые рыночные ситуации, в которых инвесторы пользуются рассматриваемыми финансовыми инструментами.

В ситуации, когда трейдер ждет повышение биржевых котировок на акции определенной компании он покупает call опцион.

В ситуации, когда трейдер прогнозирует снижение биржевых котировок на ценные бумаги конкретной компании он покупает put опцион.

При этом следует понимать, что у любой сделки всегда есть как минимум две стороны. В нашем случае трейдер, покупающий ценные бумаги, осуществляет открытие длинной позиции long. Трейдер, продающий фондовые активы, осуществляет открытие короткой позиции short.

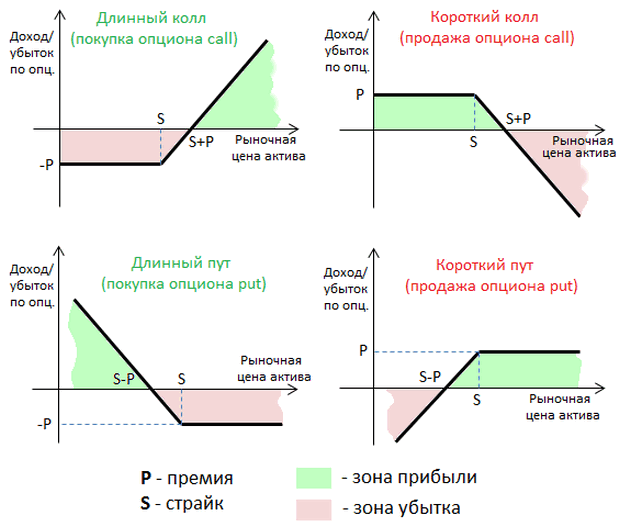

Как видно из представленных выше графиков, различают 4 разновидности основных позиций:

- long call;

- short call;

- long put;

- short put.

Как происходит продажа или исполнение проданного опциона?

Перед подачей заявки на исполнение проданного опциона следует определиться с самой оптимальной стратегией в виде реализации или фиксации полученного дохода. Основа рассматриваемой проблемы состоит в полной потере временной стоимости. Заключение сделки с фьючерсами в соответствии со strike-ценой предполагает учёт временной стоимости, обнуляемой, если происходит исполнение проданного опциона. Именно по этой причине часто бывает целесообразной именно реализация.

Закрытие позиции посредством реализации потребует ликвидности, которая может быть достаточно низкой в случаях со strike, которые уже глубоко вложены в финансы. В подобной ситуации нет смысла спешить с продажей по недостаточно высокой цене. Как показывает практика, оптимальным станет размещение ордера на продажу в заказах по интересующим ценовым параметрам. Доля временной стоимости опционов с большой прибыльностью очень низка, поэтому лучше изначально попробовать продать опционы.

Как происходит исполнение проданного опциона согласно требованию?

Поскольку американские фьючерсные опционы торгуются в настоящее время именно на деривативном рынке Московской биржи, они вполне могут исполняться не только строго в дату погашения, как европейские опционы, но и в любой временной промежуток, но строго до указанной даты. Чтобы реализовать работу, таким образом, потребуется:

- созвониться с брокером по предоставленному телефонному номеру,

- пройти процедуру распознавания пользователя (представиться, с целью идентифицировать себя, а также указать номерные параметры документа по договорным отношениям и кодовое слово),

- отправить заявку для осуществления желаемого варианта.

Сделка с фьючерсом закрывается в рамках ближайшего клиринга.

С технологической точки зрения указанные процессы остаются прежними: первоначально выполняется реализация по нулевой стоимости, после чего совершается сама фьючерсная сделка в соответствии с strike-ценой. В рассматриваемом примере трейдером была выполнена работа:

по нефти (Колл и strike 67,0 при ценовых показателях фьючерса 67,84)по Сбербанку (Пут и strike 26.000 по ценовому фьючерсному показателю 25,116)по доллару (Колл и strike со скидкой 57 тысяч по ценовому фьючерсному показателю 58,153)А также по РТС (strike 130 тысяч по ценовому фьючерсному показателю 123,220).

Все указываемые варианты изначально реализованы согласно нулевой стоимости. Только затем все сделки совершаются согласно ценовым показателям указанных фьючерсов. Таким образом, все предпосылки для выбора были в полном объёме выполнены.

Автоматический вариант исполнения проданного опциона

При сохранении контрактов вплоть до истечения срока их действия, возникает ситуация их исполнения согласно на этот момент действующим требованиям. Первоочередное обеспечение касается опционов «в деньгах», имеющих внутреннюю (основную) ценность. Не выпущенные по истечении срока варианты в полной мере теряют стоимость, а также не подлежат исполнению.

Строго денежные варианты, а именно при strike-цене 1000 и стоимости базового актива 1000, предполагает исполнение проданного опциона в количестве 50% в автоматическом режиме. В этом плане действует правило округления в большую сторону по нечётному количеству Колл, а также округление в меньшую сторону при нечётном количестве Пут.

Автоматический режим работы распространяется на вечерний формат клиринга (за исключением «Si» и «Еu») посредством заключения сделок с фьючерсами. Исходя из сказанного, на протяжении клиринга осуществляется заключение пары таких сделок в режиме реализации правила нулевой цены и strike-цены, что ярко свидетельствует о выполнении условий.

Подводим итоги

Любой опцион американского типа торгуется на Московской фондовой бирже и может исполняться вне зависимости от времени, но с учётом истечения срока. Однако разумно продумать тот момент, что будет более прибыльным – исполнить контракт прямо сейчас или реализовать его через некоторое время.

Всё что нужно знать торгуя опционами

https://youtube.com/watch?v=OtcqDxzrhZI

ТОП БРОКЕРОВ, ПРИЗНАННЫХ НЕЗАВИСИМЫМИ РЕЙТИНГАМИ

Система копирования сделок. | обзор | отзывы | ТРЕЙДИНГ С 5 $

Система копирования сделок. | обзор | отзывы | ТРЕЙДИНГ С 5 $

Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

ТОП ФОРЕКС БРОКЕРОВ РОССИЙСКОГО РЕЙТИНГА НА 2021 ГОД:

2007 год. Как получить 1500$? =>> БОНУС $1500 | обзор / отзывы

2007 год. FinaCom. КОПИРОВАТЬ СДЕЛКИ ТРЕЙДЕРОВ | обзор/отзывы

1998 год. FCA, НАУФОР. | ВСЕ АКЦИИ И КОНКУРСЫ | обзор/отзывы

Как работать с Колл и Пут опционами?

Теперь давайте разберемся как с ними работать. Итак Колл опционы (Call) и Пут опционы (Put), это определяющие виды опционов, дающие право покупать и продавать базовые активы.

Рассмотрим на графике ниже, как происходит покупка Call опциона. Графически, по оси «X» откладывают цену базовых активов (слева на право по возрастанию). По оси «У» отмечается прибыль или убыток (выше нулевой отметки – прибыль, ниже – убыток). Для получения прибылей, опционы необходимо продавать за премию, размер которой больше от уплаченной продавцу. Если Вы точно уверены, что стоимость актива в период исполнения контракта именно на спотовом рынке будет намного выгоднее, чем рыночная, то можно использовать право приобретения либо продажи актива, дождавшись срока экспирации данного опциона.

На графике выше – приобретая Колл опционы (Call), Вы сразу получаете убытки (линия доходов расположена ниже нулевой отметки). Данный убыток равен выплаченной премии продавцу опциона. Если во время экспирации данного опциона, на рынке цена актива будет выше той самой цены исполнения (страйк), то, как видно на том же графике, убыток начнет снижаться и постепенно перейдет в прибыль.

Отсюда для покупателей опционов формулируется одно общее правило – Колл опционы (Call) будут исполняться тогда, когда цена активов на рынке (соответственно в момент экспирации контрактов) будут выше цены исполнения, либо будет находиться на том же уровне или ниже.

Продавцам Call опционов, может принести большие потери такая ситуация, когда курс акции стремительно вырастет при том, что он их не купил по наименьшей цене. Здесь, ему придется приобретать базовый актив (акции) по ценам спотового рынка, а продавать по ценам исполнения опционов. Чтобы застраховаться от возникновения подобных ситуаций, продавцы могут покупать базовые активы параллельно с продажей опционов. Так при возрастании стоимости актива, они не понесут дополнительных потерь, поставляя уже имеющиеся у них активы. В случаях создания продавцами Call опционов без страховки позиций, опционы называются непокрытыми. При обратной ситуации, опционы являются покрытыми.

Порядок приобретения и продажи Пут и Колл опционов

Для этого, используем график ниже. Здесь мы видим, что приобретая Пут опционы (Put), убытки формируются в размерах премий за опционы. В зону прибыльности, мы начнем входить по мере того, как цены исполнения контрактов начнут становиться выше, нежели цены на рынке.

Другими словами, по мере того, как наша спотовая цена по активу будет снижаться. Пут опционы (Put) дадут возможность при исполнении нами сделок продавать активы по ценам выше их стоимости на рынке спот.

Из вышеизложенного можно вывести для тех, кто покупает Пут опционы (Put) общее правило: – опционы (Put) не будут исполнены в том случае, когда ко времени экспирации рыночная цена активов будет выше или равной цене по исполнению опционов. А исполняются такие опционы, когда стоимость активов ко времени экспирации будет меньше, чем цена исполнения.

Результаты сделок для продавцов и покупателей противоположны. Продавцы могут получить максимальный доход в виде премии, а их убытки полностью зависят от курсовой цены базовых активов.

Колл и Пут опционы – в чем преимущества?

Основное достоинство, которым обладают Колл опционы (Call) и Пут опционы (Put), это контроль над рисками. Прежде чем трейдер начнет торговлю, он вводит в специальное поле сумму, которую желает инвестировать. После этого он видит, сколько с данной суммы можно получить прибыли при удачном исходе либо сколько потеряет при неудачном. Поэтому размеры своих доходов от сделок и размеры рисков, трейдеры знают заочно, это делает трейдинг опционами самым безопасным видом спекуляций.

Также достоинством опционов является возможность вести торги в онлайн режиме. Трейдеру нет необходимости загружать на ПК громоздкие программы. Достаточно просто зарегистрироваться у брокера, получить доступ к личному кабинету и начать торговать. Ну, и конечно же Колл опционы (Call) и Пут опционы (Put), это возможность получать высокие доходы (от 85% и выше) от вложенных инвестиций, причем в самые кратчайшие сроки. Здесь Вы сами в праве выбирать время для исполнения опционов.

Особенности продажи акций

Нужно понимать, что, продавая акции, мы несем неограниченные риски. Разберем, почему это так. Открытие короткой позиции означает, что мы собираемся продать кому-то что-то, чего у нас нет, с тем, чтобы выкупить это затем по более низкой цене.

Например, когда мы говорим, что вы можете сегодня купить у меня акции Apple за $140, при условии, что у меня их нет, то это будет шорт. У меня короткая позиция, потому что у меня нет акций, но я надеюсь, что цена Apple упадет ниже $140, где я смогу их купить. Поэтому если бы цена упала до $130, я бы на самом деле выкупил эти акции.

Но что произойдет, если Apple никогда не упадет ниже $140? Что, если компания Apple выпустит новый телефон, и акция будет стоить $150, $170? А если новый гаджет будет пользоваться большим успехом, и цена акции вырастет до $200? Мне все равно придется купить эту акцию за $200 и вернуть ее по $140, потому что я согласился продать ее по $140, независимо от того, владею я ею, или нет.

Вот откуда берется неограниченный риск при продаже акций. Мы продаем кому-то то, чего у нас нет. Итак, отмечу еще раз, большинство трейдеров в основном могут зарабатывать деньги одним способом — при росте цены ценной бумаги.

Виды бинарных опционов по типу исполнения

Брокерами предложено несколько бинарных контрактов в зависимости от цели. Соответственно каждый такой тип опциона способен приносить разный объем премии трейдеру. Но при этом увеличение вознаграждения сопровождается и повышенными рисками. Кроме того, в более продуктивных, с точки зрения доходности, опционах, трейдеру приходится сталкиваться со сложностью анализа — он должен быть более объемным и максимально корректным. Итак, к услугам трейдеров предлагаются такие типы контрактов:

2.1. Выше/Ниже (Все или ничего)

Классические бинарные опционы, они же — опционы «вверх/вниз», «все или ничего». Задачей трейдера здесь является определение направления цены.

Например

Текущие цена EURUSD 1.11050 (15:08). Мы считаем, что сейчас будет падение, поэтому мы играем на понижение PUT↓. Мы делаем ставку 5$ на то, что в 15:30 цена EURUSD будет ниже 1.11050.

Смотрим в 15:30: цена 1.11020, значит мы выигрываем к своим 5$ еще 4$:

Если бы мы не угадали, то проиграли бы ставку 5$.

Примечание. Актив или ничего (Asser or Nothing)

Аналог предыдущей версии бинарных опционов с той разницей, что в данном случае размер премии не определяется заранее, а рассчитывается исходя из цены экспирации опциона. Остальные параметры остаются фиксированными.

2.2. Одно касание (One Touch)

Контракты «Одно касание» (One Touch) — инструменты, целью которых есть достижение ценой заданного уровня в течение жизни опциона. Могут существовать опционы One Touch на повышение и на понижение цены. Выплаты здесь в среднем от 150% до 350% от стоимости опциона

Например

Текущие цена GBPUSD 1.42950 (15:46). Мы считаем, что фунт каснется 1.43250, поэтому делаем ставку на это событие. Время экспирации ставим — 19:00 часа. Т.е. если цена GBPUSD каснется хотя бы раз отметки 1.43250 за 3 часа 14 минут (текущее время до 19:00), то мы выигрываем. Даже если в 19:00 цена будет ниже той, что мы поставили

Это не важно, самое главное — это касание

Примечание 1. Два касания (Two Touch)

Бинарные опционы Два касания — усложненная версия предыдущих опционов. Контракты «Два касания» предполагают достижение ценой двух ценовых уровней в заданный временной период.

Примечание 2. Неприкосновенный (No Touch)

Бинарный опцион No Touch, он же — «Неприкосновенный». Это обратный вид контракта, с условиями, противоположными двум предыдущим типам опционов. Бинарный опцион считается выигрышным, если цена не достигает заданного фиксированного значения до конца срока экспирации.

Примечание 3. Коридор (Double No Touch)

Контракты Double No Touch — более сложный по исполнению контракт с двумя уровнями. Задачей трейдера есть определение ценовых уровней, образующих ценовой коридор. Премия выплачивается в том случае, если цена до истечения опциона не покинула этот ценовой канал.

2.3. Диапазон (Range)

Опционы «Диапазон» (Range)- смешанный тип бинарных контрактов. Трейдеру предстоит определить, — покинет ли цена пределы канала с заданными ценовыми уровнями, или продолжит двигаться в рамках этого коридора. Здесь самые высокие выплаты – до 750%.

2.4. Лестничный опцион

Лестничный опцион — наиболее сложный тип контракта. В нем задается несколько ценовых уровней, достижение которых за указанное время исполнения опциона может принести до 600% прибыли.

Таким образом, классификация бинарных опционов включает интересы трейдеров с различными инвестиционными целями, а также отвечает разным критериям торговых тактик и стратегий. Начинающим торговцам бинарными контрактами рекомендуются более простые разновидности, которые можно сменять в процессе достижения результативности трейдинга на более прибыльные опционы.

Что представляют сегодня

Рассматривая опционы, как инструмент, обращающийся на срочном рынке Московской Биржи, следует разобрать саму специфику работы этого актива. В первую очередь необходимо понять, что это такой же контракт, как и фьючерс, но в отличие от него, опцион это право, но ни в коем случае не обязательство.

Различают два вида опционов: американские и европейские. Отличие заключается в том, что американские опционы позволяют затребовать исполнение в любой момент его существования, а европейские опционы дают возможность сделать это только в конкретную дату. На Московской Бирже все опционы являются американскими, поэтому мы будем рассматривать именно этот тип.

Небольшой отвлеченный пример поможет понять суть опционов:

Точеная фигура, большие чувственные глаза и чарующая улыбка. В ходе завязавшегося ненавязчивого разговора вы узнаете, что ей очень нравится ресторан, что в паре кварталов от вашего дома. Допустим, что ваш разговор перерос нечто большее, и вы пригласили удивительную незнакомку провести вечер в этом ресторане. Вот только у нее очень напряженный график и она не знает, вырвется или нет. Попрощавшись с ней, вы тут же звоните в ресторан и пытаетесь забронировать столик на вечер. Но вот только менеджер заведения сообщает вам, что бесплатным бронированием они не занимаются и единственная возможность оплатить заранее некоторую сумму, в качестве залога. Вы соглашаетесь и оплачиваете.

Примерно так и выглядит ситуация с приобретением опциона.

Вы получаете право воспользоваться некоторым активом, например, пойти вечером в ресторан, но вы не знаете, пойдете или нет, ведь всегда есть вероятность, что незнакомка выключит телефон и никогда больше не перезвонит. Запомним этот пример и приступим к разбору механики опционов.

В общих чертах опционы подразумевают покупку права приобрести или продать определенный инструмент у вашего контрагента, при этом он не будет иметь возможности вам отказать.

Что такое опцион

Опционы — незаменимый финансовый инструмент в современном мире. Если акция востребована и активно торгуется на бирже, на нее, как правило, будут доступны и опционы. Чем выше ликвидность актива, тем более востребованными будут опционы на него.

Существует два типа опционов — опционы колл и пут. Если вы покупаете опцион колл, то заинтересованы, чтобы цена на акции повышалась. Если вы покупаете опцион пут, то, напротив, хотите, чтобы она упала. Аналогом short — короткой позиции — является продажа опциона. Вы можете продать (выписать) опционный контракт и затем выкупить его по более низкой цене.