Биржевые опционы: что это такое и как на них заработать?

Содержание:

- Альтернативные активы для инвестирования

- Спецификация опциона

- Почему торговля акциями более рискованна, чем торговля опционами?

- Виды опционов

- Что такое опцион

- Торговля опционами и возможные состояния контрактов

- Направление движения акций

- Как работать с Колл и Пут опционами?

- Что такое опцион?

- Можно ли заработать, покупая и продавая сами фьючерсы?

- Что такое производные финансовые инструменты

- Особенности продажи акций

Альтернативные активы для инвестирования

Из аналогов выделю:

- ETF фонды – простейший метод портфельного инвестирования. Например, ETF с тикером SPY копирует весь индекс S&P 500 и обладает железобетонной устойчивостью.

- ПИФы – аналог ETF, но с большей комиссией.

- Инвестирование в ценные бумаги напрямую, инвестпортфель формируется вручную. Если только начинаете работать в этом направлении, полезной будет статья “Как новичку инвестировать в акции”.

- Работа с облигациями – дают купонный доход, стабильная прибыль на дистанции. Их рекомендую в первую очередь как высокодоходный аналог валютного депозита в банке.

- Фьючерсы – менее гибкий инструмент по сравнению с опционами, но это не делает его менее доходным.

- Форекс – более рискованный тип трейдинга по сравнению с фондовым рынком.

- Бинарные опционы – максимальный риск, заработать здесь сложно. Это аналог финансового беттинга.

- ПАММы (а также RAMM, LAMM, MAM счета). Это заработок за счет трейдинга в пассивном режиме, подвид доверительного управления.

Открой счет в БКС для инвестирования

Никто не заставляет вас концентрировать внимание на одном из направлений. Можете работать с опционами и параллельно формировать долгосрочный инвестпортфель, а еще часть денег вложить в криптовалюту

Спецификация опциона

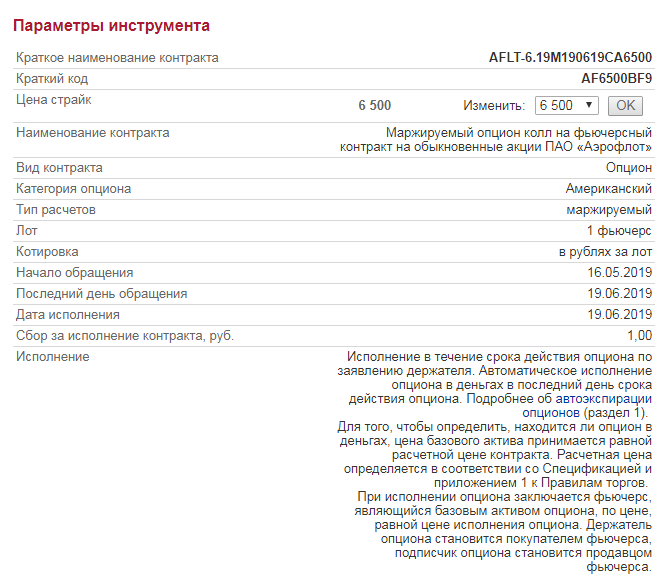

Рассмотрим пример реального опциона на Московской бирже:

1) Краткое наименование контракта включает буквенный код базового актива (акции Аэрофлота, ALFT) и дату исполнения (19 июня). Контракт заканчивается на СА6500. «С» означает call, «A» — американский. 6500 рублей — цена страйк, о которой ниже.

2) Цена страйк. Страйк в спецификации изменяется для выбора опционного контракта: разный страйк — разный опцион. Можно выбрать из предложенного списка опцион с одними и теми же условиями, но разным страйком. Интервал страйков у каждого опциона свой, но, как правило, он достаточно большой — минимум и максимум могут отличаться в несколько раз. Это обеспечивает лучшую ликвидность, причем выбрать себе опцион с подходящим страйком может и покупатель, и продавец.

4) Категория — американский опцион, исполняемый по желанию держателя в любой момент до срока его окончания. Т.е. держателю не нужно дожидаться 19 июня, если в силу текущей рыночной ситуации опцион показывает хорошую прибыль.

5) Тип расчетов: маржируемый. Маржируемый — это особый тип опционов, обращающихся на Московской бирже. Их суть в том, что вместо уплаты премии, как в нормальном опционе, на счетах резервируется гарантийное обеспечение (как у фьючерсов), а после закрытия позиции просто рассчитывается вариационная маржа. Так, по страйку 7500 гарантийное обеспечение покупателя 1629,42 руб, продавца — 1679,3 руб.

6) Лот = 1 фьючерс. Фьючерс AFLT-6.19 состоит из 100 акций Аэрофлота при текущей цене 9624 рубля на 06.06.2019 г. Таким образом, если страйк был 6500, то реализовав опцион по этой цене сегодня можно получить очень неплохую прибыль. Выигрыш получился из-за резкого роста цены с последнего дня мая: за 4 дня акции поднялись примерно с 90 до 97 рублей.

Ценой маржируемого опциона является его премия, которая обычно заметно меньше страйка. Премия не является константой, так что не стоит в спецификации, и возрастает в периоды волатильности рынка. У опциона пут на индекс РТС со страйком в 110 000 стоит последняя цена 350, но в стакане всего по 4 предложения на покупку и на продажу, с разлётом ордеров от 50 до 900. Обозначения кодов опционов прописаны здесь: .

На зарубежных биржах со стороны покупателя перечисляется премия, которую сразу же получает подписчик, а со стороны продавца резервируется гарантийное обеспечение. Эта же система ранее была и на Московской бирже. На внебиржевом рынке всё строится на договорных отношениях и документальном оформлении, что ещё больше увеличивает риск по сделкам.

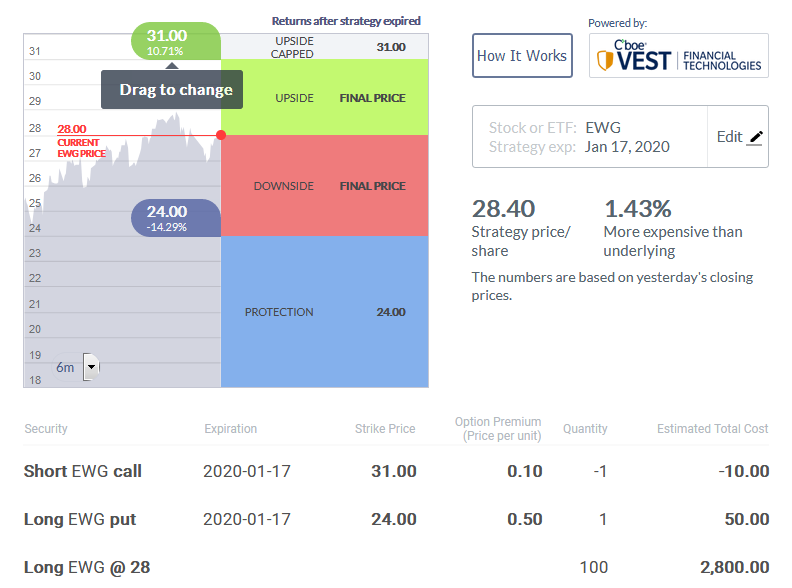

А вот пример опциона на чикагской бирже. Базовый (отслеживаемый) актив здесь фонд EWG, который отображает индекс главных акций Германии. Что мы видим? Во-первых, текущую на июнь 2019 года цену фонда 28$. Во-вторых, предложения двух опционов со страйком в 31 и 24 доллара. Первый выше текущей цены на 10.71%, второй ниже ее на 14.29%.

Премия (цена опциона) на одну акцию EWG составляет 0.1 и 0.5 доллара. Опцион содержит 100 акций, так что указанные суммы умножаются на 100. Короткий колл предполагает прибыль в размере премии, если цена фонда к началу 2020 года будет ниже 31 $, а длинный пут даст убыток, если фонд будет стоить выше 24 $. Текущая цена 28, так что первый опцион «в деньгах», а второй «вне денег». Это логично, так как во втором случае прибыль держателя опциона пут неограничена, и это компенсируется необходимостью дополнительного движения цены. А вот продавец опциона колл может получить только небольшую премию — поэтому имеет преимущество в цене.

Почему торговля акциями более рискованна, чем торговля опционами?

Многие ошибочно полагают, что опционы рискованны, и поэтому, не изучая их, начинают торговать на фондовом рынке, на Forex, или вообще начинают заниматься бинарными опционами. На мой взгляд, торговля биржевыми опционами требует меньше денег и сопряжена с меньшим риском.

Например, мы анализируем акции XYZ. Текущая цена бумаги составляет $90, мы решаем купить 100 акций. На это мы потратим $9000. Для большинства начинающих трейдеров эта сумма довольно велика, чтобы приступать к торговле.

С другой стороны, мы можем купить опцион колл со страйком $90 (рисунок 4). Этому опционному контракту (например, 30-дневному) соответствует 100 акций базового актива, а его стоимость составляет всего $500. Что бы вы предпочли — обладать акциями XYZ за $9000, или контролировать сто акций за $500 в течение 30 дней, ожидая движения цены акций в течение этих 30 дней?

Ответ должен быть однозначным, так как опционы дают нам лучшую стартовую точку для начала торговли в среднесрочной перспективе, чем мы имели бы с акциями.

Рисунок 4. Расчет стоимости покупки акций и опционов

А что произойдет, если завтра акции XYZ упадут на $30? Согласно сценарию, указанному с левой стороны, мы потеряем $3000. При падении цены акции на $30 на каждые 100 акций мы потеряем в общей сложности $3000. Сценарий с правой стороны говорит о том, что если через 30 дней на момент экспирации у опциона не будет стоимости, мы потеряем лишь $500 (рисунок 5).

Таким образом, торговля акциями может быть более рискованной в случае определенных форс-мажоров, в то время как при торговле опционами мы можем потерять лишь ту сумму средств, которую заплатили за конкретный опцион. В нашем случае мы купили опцион за $500, и это та максимальная сумма, которую мы можем потерять.

Рисунок 5. Расчет убытков при покупке акций и опционов

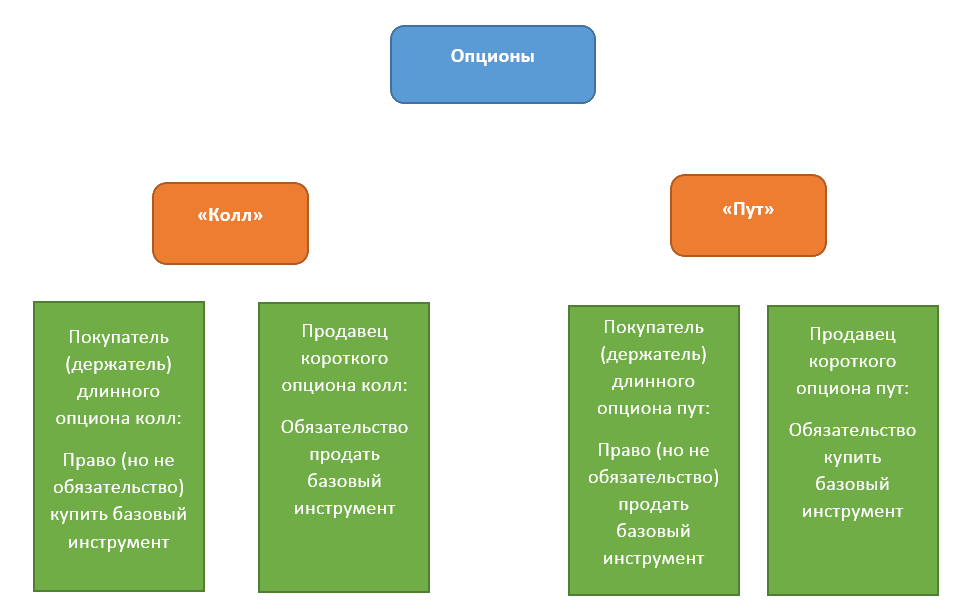

Виды опционов

Существует два типа опционов:

- Опцион call. Контракт на покупку. Его заключение даёт держателю право приобрести актив по оговоренной в контракте цене в определённый момент времени будущего, а продавца обязует продать базовый актив по данной цене.

- Опцион put. Контракт на продажу. Он даёт держателю право продать актив по обозначенной в контракте цене в будущем, а продавца обязывает купить его.

Помимо основной, существует также большое количество классификаций опционов по различным признакам. По дате исполнения такие контракты можно разделить на:

- Американский. Этот опцион может быть исполнен по желанию держателя в любой момент до срока его окончания.

- Европейский. Этот вид контрактов исполняется исключительно в день его окончания – в дату экспирации. Нередко возникает путаница между этими понятиями: дата экспирации – это день окончания срока контракта, а дата исполнения – это день, когда происходит покупка или продажа актива, являющегося его предметом. У европейского опциона эти даты совпадают, а у американского и бермудского – не всегда.

- Бермудский. Достаточно специфический опцион, исполнение которого может происходить только в обозначенные периоды времени до даты экспирации.

Следующая классификация, в большинстве случаев, вызывает наибольшее количество вопросов со стороны начинающих трейдеров. В зависимости от соотношения спот цены базисного актива и цены исполнения опциона контракты можно подразделить на:

- In the money. Опцион «в деньгах». У такого контракта при покупке уже существует некоторый заложенный размер прибыли. Опцион кол относится к этой категории, если его спот цена выше страйка, а опцион пут наоборот – если его рыночная цена ниже цены исполнения.

- On the money. Опцион «возле денег» (дословно «на деньгах»). На конкретный момент времени в период действия контракта у него отсутствуют и прибыль, и убыток, то есть рыночная цена базисного актива равна страйку. Это правило справедливо и для колла, и для пута.

- Out of money. Опцион «вне денег». На момент времени покупка контракта несёт в себе убыток. Для опциона колл это условие соблюдается, когда рыночная цена ниже страйка, а для пута – наоборот.

Более наглядно эта классификация представлена в таблице ниже, где X – это спот цена, а S – страйк.

S > X |

||

S > X |

Наиболее активно торгуются, как правило, опционы «возле денег», поскольку их так называемая внутренняя стоимость равна нулю. Важнейшим нюансом в данном случае является тот факт, что цена исполнения для каждого конкретного опциона является фиксированным значением, в то время как спот цена для конкретного контракта может изменяться со временем, поскольку рыночная цена базисного актива также не стоит на месте. Соответственно, приобретая опцион колл «вне денег» инвестор не соглашается с его заведомой убыточностью, а напротив, ожидает роста спот цены базисного актива и превращения его в опцион «в деньгах» к моменту его исполнения.

Таким образом, в разные периоды времени, в зависимости от изменения рыночной цены базисного актива, один и тот же опцион может пройти через все три вышеописанных категории, а при высокой волатильности – и не по одному разу. На Московской бирже можно встретить опционы со сроком обращения от недели до полугода, наиболее популярны месячные и квартальные. Следовательно, срок обращения опционов в среднем короче, чем у фьючерсов — у последних он может составлять до двух лет.

Что такое опцион

Причем важная особенность их как финансовых инструментов заключается в том, что продавец и покупатель могут не исполнять условия данного контракта. У них имеется опция его исполнения, откуда собственно и присвоено такое название подобным финансовым инструментам. От английского слова option — выбор или возможность.

Сам по себе опцион не существует. Он обязательно привязан к цене какого-то реального актива — будь то цена акции, нефти, золота, валюты или кофе, зерна. Главное условие, должное быть соблюдено при их использовании, — это наличие рынка, на котором существует свободное ценообразование. На нем нет монопольного регулирования ни со стороны государства, ни со стороны крупных коммерческих корпораций.

Итак, это финансовые контракты, которые продаются и покупаются на фондовых, валютных и товарно-сырьевых биржах. Также некоторая часть для страхования валютных рисков реализуется через банки. Существуют только в электронном виде. Бумажные опционные контракты сейчас скорее редкость, чем обычная финансовая практика.

Примеры опционов

Опционные контракты имеют множество форм, учитывающих особенности того или иного рынка, где они применяются. Есть реальные, используемые в бизнесе, в частности — в строительных или девелоперских проектах. Есть внебиржевые и биржевые. Есть еще экзотические, условия которых привязаны к каким-то конкретным рыночным факторам или моделям.

Вне зависимости от того, какой именно тип применяется, все они делятся на две больше категории:

Для чего нужны

Нужны, чтобы застраховать покупателя или продавца базового актива, товара от изменения цены, которая является для него нежелательной. Купленный опцион закрепляет цену товара.

Как работают

Чтобы понять, как работают в действительности, приведу часто встречающийся на практике случай.

Допустим, фермер выращивающий пшеницу под будущий урожай, взял кредит, засеял поле с расчетом того, что осенью цена1-й тонны пшеницы будет 1000 долларов. Но в сельском хозяйстве есть риск, который фермер самостоятельно контролировать не может.

Может быть как избыток зерна на рынке, так и его недостаток. Соответственно он покупает пут с расчетом того, что урожайность будет хорошей. Т.е. это негатив для цены на рынке. Цена, по которой он будет продавать свою пшеницу на рынке, зафиксирована в опционе и равна 1000 долларов. Плата за опцион 20 долларов.

Правовые аспекты

Правовые аспекты применения опционов находятся в поле регулирования финансовых рынков, которое в РФ закон определил за ЦБ РФ (закон о ЦБ РФ).

Этот государственный финансовый регулятор определяет:

- кто может продать — это финансовые организации, имеющие соответствующую лицензию на осуществление операций с финансовыми инструментами;

- порядок обращения — их формат, стоимость, ответственность сторон за нарушения;

- регулирует всю претензионную работу, связанную с обращением финансовых инструментов.

Торговля опционами и возможные состояния контрактов

При торговле все сделки условно можно разделить на «открывающие» и те, которыми ликвидируются текущие позиции. Трейдеры чаще всего работают с американскими опционами и досрочно фиксируют результат при движении цены БА в благоприятном направлении.

| Вход в рынок | Ликвидация позиций | ||||

|---|---|---|---|---|---|

| Возникающие обязательства | Возникающие обязательства | ||||

| Покупатель | Продавец | Покупатель | Продавец | ||

| Call | Право приобретения БА | Обязанность продать БА | Call | Ликвидация обязательства продать БА | Ликвидация права покупки БА |

| Put | Право на продажу БА | Обязанность купить БА | Put | Ликвидация обязательства купить БА | Ликвидация права продажи БА |

В зависимости от положения цены относительно страйка, сделка может находиться в нескольких состояниях:

- В деньгах. Для Call контрактов цена исполнения должна быть выше страйка, для Put – ниже. Держателю права покупки (Колл) или продажи (Пут) БА выгоднее исполнить контракт.

- Вне денег. Для Колл контрактов цена БА ниже страйка, для Пут – выше, исполнять его невыгодно. При таком сценарии возникает убыток, но он не выходит за пределы премии.

- Около денег. Стоимость БА находится примерно в районе страйка и спрогнозировать, каким будет исход, невозможно.

- Глубоко в деньгах. Аналог первого пункта этого списка, но цена БА настолько далеко ушла от страйка в прибыльном направлении, что вероятность смены состояния контракта околонулевая. По тому же принципу выделяют вид «Глубоко вне денег».

Состояния контрактов

Теперь, исходя из этих условий, разберем примеры разных состояний опционных контрактов:

- Покупается контракт Колл на июньский фьючерс на акции Роснефти. Страйк – 36 000, пока график остается над этим ценовым уровнем он находится «в деньгах». Трейдер может держать его до экспирации или ликвидировать встречной сделкой до этой даты. К дате истечения сделка все еще прибыльная.

- Тот же актив (фьючерсы на бумаги Роснефти), но сделка более рисковая, заключается в начале июня со страйком 40 000. Риск не оправдался, цена ненадолго вышла в состояние «в деньгах» и последовавший обвал сделал исполнение контракта финансово невыгодным.

- Переходим к опционам Put, БА оставим тот же. Предположим, покупается Put со страйком 40 000, прогноз отрабатывает, и вскоре цена падает ниже этой отметки. Как только акции Роснефти начинают стоить менее 400 руб. за одну бумагу, сделка переходит в состояние «в деньгах»;

- Менее удачливый трейдер мог купить контракт Пут в конце мая со страйком 36 500. Прогноз не отработал, стоимость БА стала расти, но убыток в любом случае ограничен лишь премией. При экспирации цена так и не перешла в состояние «в деньгах», так что контракт остается неисполненным.

Не имеет значения, торгуются опционы на акции, драгоценные металлы, инструменты товарного рынка или прочие категории базовых активов. Развития событий всегда происходит по одному из указанных выше сценариев.

Направление движения акций

Как мы упоминали ранее, цена акций может расти, и это никого не удивляет. Цена также может колебаться в ценовом коридоре (флете). Допустим, мы покупаем акцию за $5, и цена растет до $10, потом снижается до $7, затем далее – до $6, $4, а потом снова укрепляется до $5.

По истечении, например, 5 лет, если мы до сих пор держим акцию, можно сказать, что ее цена просто стояла на месте, ведь мы купили ее в 2012 году за $5, а в 2017 году цена та же — $5. В итоге мы не заработали денег, а лишь потратили время.

Таким образом, цена акции может укрепляться, снижаться и стоять во флете. Как правило, большинство трейдеров зарабатывают деньги во время восходящего движения. И не нужно быть семи пядей во лбу, чтобы понять, что если мы используем для получения прибыли только один из трех возможных способов, то шансы на успех снижаются.

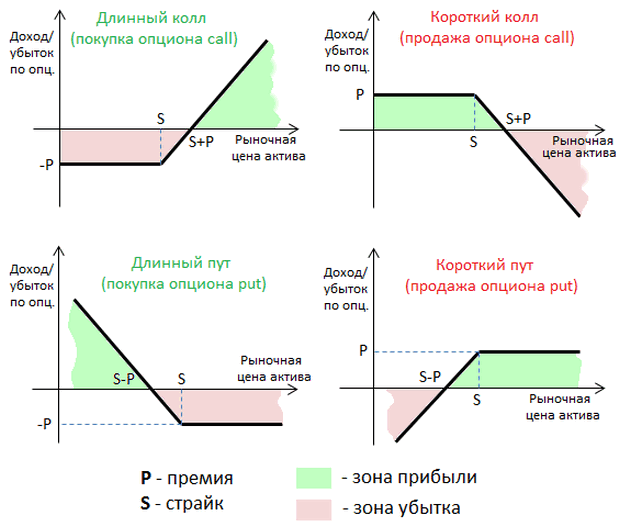

Как работать с Колл и Пут опционами?

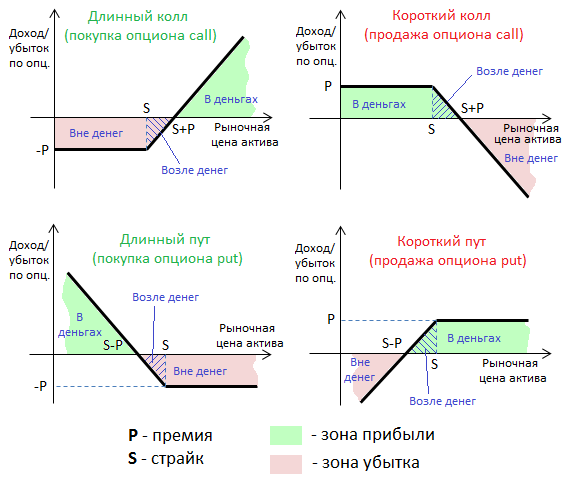

Теперь давайте разберемся как с ними работать. Итак Колл опционы (Call) и Пут опционы (Put), это определяющие виды опционов, дающие право покупать и продавать базовые активы.

Рассмотрим на графике ниже, как происходит покупка Call опциона. Графически, по оси «X» откладывают цену базовых активов (слева на право по возрастанию). По оси «У» отмечается прибыль или убыток (выше нулевой отметки – прибыль, ниже – убыток). Для получения прибылей, опционы необходимо продавать за премию, размер которой больше от уплаченной продавцу. Если Вы точно уверены, что стоимость актива в период исполнения контракта именно на спотовом рынке будет намного выгоднее, чем рыночная, то можно использовать право приобретения либо продажи актива, дождавшись срока экспирации данного опциона.

На графике выше – приобретая Колл опционы (Call), Вы сразу получаете убытки (линия доходов расположена ниже нулевой отметки). Данный убыток равен выплаченной премии продавцу опциона. Если во время экспирации данного опциона, на рынке цена актива будет выше той самой цены исполнения (страйк), то, как видно на том же графике, убыток начнет снижаться и постепенно перейдет в прибыль.

Отсюда для покупателей опционов формулируется одно общее правило – Колл опционы (Call) будут исполняться тогда, когда цена активов на рынке (соответственно в момент экспирации контрактов) будут выше цены исполнения, либо будет находиться на том же уровне или ниже.

Продавцам Call опционов, может принести большие потери такая ситуация, когда курс акции стремительно вырастет при том, что он их не купил по наименьшей цене. Здесь, ему придется приобретать базовый актив (акции) по ценам спотового рынка, а продавать по ценам исполнения опционов. Чтобы застраховаться от возникновения подобных ситуаций, продавцы могут покупать базовые активы параллельно с продажей опционов. Так при возрастании стоимости актива, они не понесут дополнительных потерь, поставляя уже имеющиеся у них активы. В случаях создания продавцами Call опционов без страховки позиций, опционы называются непокрытыми. При обратной ситуации, опционы являются покрытыми.

Порядок приобретения и продажи Пут и Колл опционов

Для этого, используем график ниже. Здесь мы видим, что приобретая Пут опционы (Put), убытки формируются в размерах премий за опционы. В зону прибыльности, мы начнем входить по мере того, как цены исполнения контрактов начнут становиться выше, нежели цены на рынке.

Другими словами, по мере того, как наша спотовая цена по активу будет снижаться. Пут опционы (Put) дадут возможность при исполнении нами сделок продавать активы по ценам выше их стоимости на рынке спот.

Из вышеизложенного можно вывести для тех, кто покупает Пут опционы (Put) общее правило: – опционы (Put) не будут исполнены в том случае, когда ко времени экспирации рыночная цена активов будет выше или равной цене по исполнению опционов. А исполняются такие опционы, когда стоимость активов ко времени экспирации будет меньше, чем цена исполнения.

Результаты сделок для продавцов и покупателей противоположны. Продавцы могут получить максимальный доход в виде премии, а их убытки полностью зависят от курсовой цены базовых активов.

Колл и Пут опционы – в чем преимущества?

Основное достоинство, которым обладают Колл опционы (Call) и Пут опционы (Put), это контроль над рисками. Прежде чем трейдер начнет торговлю, он вводит в специальное поле сумму, которую желает инвестировать. После этого он видит, сколько с данной суммы можно получить прибыли при удачном исходе либо сколько потеряет при неудачном. Поэтому размеры своих доходов от сделок и размеры рисков, трейдеры знают заочно, это делает трейдинг опционами самым безопасным видом спекуляций.

Также достоинством опционов является возможность вести торги в онлайн режиме. Трейдеру нет необходимости загружать на ПК громоздкие программы. Достаточно просто зарегистрироваться у брокера, получить доступ к личному кабинету и начать торговать. Ну, и конечно же Колл опционы (Call) и Пут опционы (Put), это возможность получать высокие доходы (от 85% и выше) от вложенных инвестиций, причем в самые кратчайшие сроки. Здесь Вы сами в праве выбирать время для исполнения опционов.

Что такое опцион?

Это договор, дающий право взять или отдать выбранный актив по установленной цене в течение срока своего действия. С заключением опционного договора покупается возможность провести действие с активом по заранее установленной цене (страйку). Срок опциона, когда нужно провести какое-то действие – экспирация. В данный момент условия опционного договора либо исполняются, либо не исполняются. Неисполнение обойдется в определенную сумму, которая именуется опционной премией. Она зависит от страйка, рыночной оценки актива.

Стоит отметить, что опцион лишь дает право, но не обязует продать\купить предмет по договорной цене. Как и акции, опцион тоже является инвестиционной бумагой. Он накладывает на стороны юридические обязанности и имеет свои свойства.

Пояснить суть опциона простыми словами можно на примере. Человек хочет купить дом и нашел подходящий вариант. При этом, денег пока нет, но через пару месяцев они будут. Чтобы зарезервировать дом за собой, покупатель договаривается о сделке с продавцом: через два месяца продавец отдает ему дом за 2 млн.р. В задаток покупатель оставляет сумму в 100 т.р.

После заключения такого договора могут быть три ситуации:

- Деньги появляются. Покупатель отдает их продавцу и сделка заключается.

- Выясняется, что в этом доме вырос знаменитый режиссер и рыночная стоимость дома взлетает до 5 млн.р. Владелец дома, поскольку заключил контракт и взял залог, обязан продать его по договорной цене. Покупатель, отдав 2 млн.р. за дом, может продать его по рыночной цене в 5 млн.р. и заработать 3 млн.р.

- После осмотра дома выясняется, что дом находится в аварийном состоянии, подвал кишит мышами, а крыша разваливается. Рыночная стоимость такого дома не более полумиллиона. В этом случае покупатель может отказаться от покупки. Но поскольку был заключен договор, покупатель теряет лишь залог.

В этом и заключается суть опциона. Приобретая его, появляется право на покупку выбранного актива, но это не обязанность. Можно дождаться срока окончания и не воспользоваться полученным правом. В этом случае теряется сумма, потраченная на приобретение опциона (залог).

Можно ли заработать, покупая и продавая сами фьючерсы?

Теоретически можно получить доход на фьючерсах, как на акциях: покупать их, когда цена ниже, и продавать, когда выше. Но на фьючерсах можно зарабатывать буквально каждый день, даже если просто держать их.

Если цена фьючерса вырастает, то биржа автоматически в тот же день начисляет на ваш счет разницу между текущей ценой фьючерса и стоимостью самого контракта. При этом сумма залога автоматически вырастает. В день исполнения контракта стоимость фьючерса становится равна рыночной цене актива. Биржа делает перерасчет стоимости фьючерса и залога только за один этот день.

Допустим, на следующий день после того, как «Горький шоколад» купил фьючерс, рыночная цена сахара поднялась, и стоимость этого фьючерса выросла с 10 000 000 до 10 100 000 рублей. В этом случае биржа в тот же день начислит на счет фабрики, где лежит залог в 1 200 000 рублей, еще 100 000 рублей. Теперь там окажется 1 300 000 рублей. Если компания продаст фьючерс в этот день, то получит назад именно эту сумму — 1 300 000 рублей.

Если рассматривать фьючерсы как инвестиционный инструмент, то получается, что всего за один день доход от инвестиций составил бы 8,3%.

Но если стоимость фьючерса начнет падать вслед за снижением цены самого актива, то биржа будет автоматически списывать деньги с вашего счета. Вам нужно будет пополнить счет. А если вы этого не сделаете, биржа принудительно закроет ваш фьючерсный контракт.

Предположим, цена сахара снизилась за день с 10 000 до 9800 рублей за тонну. Стоимость вашего фьючерса тут же понизилась с 10 000 000 до 9 800 000 рублей. Биржа списывает 200 000 рублей с вашего счета, и у вас остается на нем не 1 200 000, а 1 000 000 рублей. Теперь вы должны пополнить свой счет, чтобы залог составил 12% от новой цены фьючерса: 1 176 000 рублей. То есть внести на него дополнительно 176 000 рублей.

Если вы хотите купить сахар, это не страшно. Подорожает он или подешевеет — вы в любом случае сможете приобрести его в день исполнения контракта по фиксированной цене. Но если вы намеревались заработать именно на фьючерсе, а сам сахар вам не нужен, то вы проиграли — просто потеряли 176 000 рублей.

Что такое производные финансовые инструменты

Производные финансовые инструменты, или деривативы — это некие письменные соглашения по отношению к активам, которые называются базовыми.

Производные финансовые инструменты, или деривативы — это некие письменные соглашения по отношению к активам, которые называются базовыми.

Торговля на рынке деривативами совсем не означает перемещение самих базовых активов, она абстрактна и происходит чаще всего исключительно на бирже.

Опционы и фьючерсы представляют собой разновидности таких производных фининструментов рынка срочных сделок.

Начало рынка покупки-продажи деривативов можно соотнести с развитием сельского хозяйства. Фермерам и владельцам перерабатывающих заводов были нужны условия, при которых каждый из них имел бы страховку на случай непредвиденных обстоятельств в будущем, компенсацию на случай неурожая или, наоборот, высокой конкуренции при хорошем урожае.

Соответственно, они договаривались о будущих поставках по указанной цене, что дало начало рынку фьючерсных операций.

Основой рынка стала разница в покупке опционов и фьючерсов, а с дальнейшим развитием финансовых отношений физическое наличие товара перестало быть обязательным условием, и активами в таких операциях стали нефть, валюта, ценные бумаги, цветные и черные металлы.

Сейчас имеют абстрактную форму и проводятся с целью определения приблизительных цен на товары, только 2-3% таких сделок заканчиваются физической передачей актива покупателю.

Участники рынка — спекулянты и хеджеры. Первые заинтересованы в перепродаже самих ценных бумаг с получением заработка от этого процесса, а вторые — покупке физического актива. Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Участники рынка — спекулянты и хеджеры. Первые заинтересованы в перепродаже самих ценных бумаг с получением заработка от этого процесса, а вторые — покупке физического актива. Соответственно, в конце торгов спекулянты продают ценные бумаги хеджерам.

Торги происходят онлайн на различных биржах — Московской, Нью-Йоркской, а их участники могут пребывать в любом месте. В любое время участники могут оценить ситуацию рынка с помощью онлайн-графиков, котировок и индикаторов. Сами же торги проходят по графику биржи.

Особенности продажи акций

Нужно понимать, что, продавая акции, мы несем неограниченные риски. Разберем, почему это так. Открытие короткой позиции означает, что мы собираемся продать кому-то что-то, чего у нас нет, с тем, чтобы выкупить это затем по более низкой цене.

Например, когда мы говорим, что вы можете сегодня купить у меня акции Apple за $140, при условии, что у меня их нет, то это будет шорт. У меня короткая позиция, потому что у меня нет акций, но я надеюсь, что цена Apple упадет ниже $140, где я смогу их купить. Поэтому если бы цена упала до $130, я бы на самом деле выкупил эти акции.

Но что произойдет, если Apple никогда не упадет ниже $140? Что, если компания Apple выпустит новый телефон, и акция будет стоить $150, $170? А если новый гаджет будет пользоваться большим успехом, и цена акции вырастет до $200? Мне все равно придется купить эту акцию за $200 и вернуть ее по $140, потому что я согласился продать ее по $140, независимо от того, владею я ею, или нет.

Вот откуда берется неограниченный риск при продаже акций. Мы продаем кому-то то, чего у нас нет. Итак, отмечу еще раз, большинство трейдеров в основном могут зарабатывать деньги одним способом — при росте цены ценной бумаги.