Опцион

Содержание:

Стратегические отличия

Наконец, продажа покрытого и непокрытого пута – это опционные стратегии с абсолютно различными перспективами. Фактически, продажа непокрытого пута представляет собой бычью опционную стратегию, в то время как продажа покрытого пута является медвежьей опционной стратегией.

Рисунок 3. Схема распределения P/L при продаже непокрытого и покрытого пута

Как видно на графике выше, продажа покрытого пута является медвежьей опционной стратегией, которая приносит ограниченную прибыль, когда цена акции снижается, и неограниченные потери, когда цена акции растет. А продажа непокрытого пута представляет собой бычью опционную стратегию, с ограниченным потенциалом прибыли, когда курс акций растет и риском неограниченных потерь, когда курс акций снижается.

Обратите внимание, что стратегии продажи покрытого и непокрытого путов создают прибыль в противоположных направлениях. Таким образом, обе стратегии абсолютно отличаются между собой и не могут расцениваться в качестве альтернативы

Большая разница между этими стратегиями связана с короткой позицией по акциям, в случае продажи покрытого пута. При продаже непокрытого пута, пока цена базового актива (например, акции) остается выше цены страйк пут-опциона, автор опциона получает всю премию в качестве прибыли, независимо от того, насколько высоко поднимется курс акции. Именно, это обеспечивает ограниченную прибыль вверху при продаже непокрытого пута.

В приведенном примере с акциями AAPL, пока курс AAPL остается выше цены страйк пут-опциона на 370, вы будете сохранять всю премию в размере 11.20$ в качестве своей прибыли, вне зависимости от того, насколько высоко поднимется AAPL к моменту экспирации опциона. Здесь не может быть прибыли больше чем 11.20$ на акцию (1 120$ на 100 акций), поскольку по этой цене вы продали пут-опционы.

Однако, если курс акций упадет, то цена проданных пут-опционов будет повышаться по мере снижения цены акций, что ведет к неограниченным потерям, поскольку вы должны будете выкупить пут-опционы по более высокой цене, чем вы их продали.

Как видно из второго примера, чем сильнее снижается курс акций AAPL, тем выше стоимость декабрьского пута со страйком 370 и тем больше ваши потери, поскольку теперь вы должны будете выкупить пут-опционы по новой более высокой цене, чтобы закрыть опционную позицию.

Рисунок 4. Изменение P/L короткой позиции по непокрытому пут-опциону AAPL в зависимости от цены акции

Однако, когда вы добавляете короткую позицию по акциям к продаже непокрытого пута, получая в итоге покрытый пут, снижение курса акций будет вести к прибыли по короткой позиции, компенсируя потери по пут-опционам.

Фактически, короткая позиция по акциям принесла бы прибыль за счёт снижения курса акций к цене страйк пут-опционов, то есть еще до того, как последующее снижение приведет к увеличению цены пут-опционов, полностью компенсируя потери по проданным пут-опционам. Это обеспечивает получение чистой ограниченной прибыли при продаже покрытого пута (а не к потерям), когда курс акций снижается.

Рисунок 5. Изменение P/L позиции по покрытому пут-опциону AAPL в зависимости от цены акции

В нашем примере, когда курс AAPL снижается к 110$, короткая позиция по акциям принесет прибыль в размере 264$ на акцию (374.94$ — 110$), в то время как после продажи опциона пут убыток составит 260$ на акцию (370$ — 110$). Это обеспечит чистую прибыль в размере 16.14$ на акцию (264.94$ — 260$ + 11.20$), вместо убытка в случае продажи только пут-опционов, без короткой позиции по акциям.

Однако, если курс акций будет расти, то продажа покрытого пута повлечёт неограниченные риски из-за короткой позиции по акциям, такой риск ничем не компенсируется.

В рассматриваемом примере, если курс AAPL к моменту экспирации покрытого пут-опциона повысится до 400$, короткая позиция по акциям принесет убыток в 25.06$ на акцию (400$ — 374.94$), в то время как продажа пут-опциоа принесет только 11.20$ на акцию, независимо от того, как сильно вырастет курс AAPL. Это закончилось бы чистой потерей в 13.86$ на акцию (25.06$ — 11.20$), вместо прибыли в 11.20$, в случае продажи только пут-опциона, без короткой позиции по акциям.

Теперь вы понимаете, как добавление короткой позиции по акциям к продаже непокрытого пута полностью изменяет соотношение прибыли/риска по опционной позиции. Фактически, продажа пут-опционов вне денег сама по себе является отдельной высокорискованной опционной стратегией, в то время как продажа покрытого пута используется главным образом в качестве стратегии хеджирования для короткой позиции по акциям.

Виды опциона для заключения договора

По времени исполнения контракты делятся на:

Европейские. Подлежат исполнению всегда в последний день договора;Американские. Можно реализовать свои права в любой момент до даты окончания соглашения;Азиатские. Предусмотрена реализация прав в определенный промежуток времени. Здесь договор может предусматривать один или несколько интервальных промежутков.

Почти всегда реализация контрактов происходит с помощью денежных расчетов. Покупатель платит за активы с разницей между рыночной ценой и стоимостью опциона.

Под базовым активом подразумевают акции и товары, валюту и фьючерсы.

По формам расчетов разграничивают контракты с выплатой премии или без премии. Договоры, где контрагенту выплачивается премия именно на момент совершения сделки, называются соглашениями с выплатой премии.

По виду актива контракты делятся на:

Биржи, где осуществляют торги, находятся на территории и Америки, и Европы.

Американские биржи:

- Нью-Йоркская;

- Тихоокеанская;

- Филадельфийская;

- Чикагская.

В Европе это — Лондонская, Московская биржи.

Классификация опционных контрактов Пут и Колл по рынкам обращений

Есть также разграничения по рынкам обращений. Существует биржевой вид договора и внебиржевой вид. В биржевых соглашениях контракт стандартизирован. Все правила устанавливает биржа. При заключении договора две стороны соглашения договариваются только о сумме премии. За всеми остальными параметрами следит биржа.

Соглашения вне биржи заключаются участниками договоров без стандартов, по договоренности. Контракты, которыми оперируют на больших биржах, называются котируемыми. У этих договоров есть определенная цена и граничный термин.

Премией опциона считается плата за заключение соглашения в дальнейшем. Размер премии является итогом сравнения величины спроса и величины предложения на рынке. Премия должна быть такой, чтобы покупатель и продавец не понесли финансовые потери. Величина премии определяется многими составляющими. Это цена контракта, время истечения договора, колебание цен за конкретный промежуток времени.

Сам договор включает в себя определенные стандартные параметры, которые обговариваются в контракте. Почти всегда отражаются:

- коды договоров – сокращенное название, в котором указывается наименование базового актива, год и месяц выполнения обязанностей по соглашению;

- количество непосредственно активов;

- минимальное изменение стоимости;

- дата перед завершением контракта – договор в эту дату или будет исполнен, или нет.

В опционе предметом контракта является базовый актив. Так, в России на рынке пользуются опционами по продаже акций «Газпрома», «Лукойла». На Чикагской товарной бирже допускаются контракты на пшеницу, сою, а также на кукурузу, газ, нефть, промышленные и драгоценные металлы.

Цены – страйк в торговле опционами

Простыми словами, это максимум, в отношении которого определяют рост и снижение цены актива. И по такой цене можно будет приобрести актив до конца контракта, если это опцион Call, и продать, если это опцион Put. Цена страйк позволяет дать оценку прибыли или убытку продавцов в определенное время.

Приобретая call-опцион, надеются на увеличение стоимости активов в определенной точке времени до завершения контракта, на повышение цены относительно страйк-цены, которое превысит величину премии по опциону. Если покупали put-соглашение и ожидали, что снизится цена базовых активов, она должна настолько снизиться, чтобы можно было получить прибыль за вычетом стоимости опциона.

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. |

СЕРВИС FXCOPY | обзор/отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Копирование сделок!

Копирование сделок!

10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Самые ликвидные инструменты на российском рынке

Если сравнить активность трейдеров при работе с фьючерсными и опционными контрактами, то окажется, что первые лидируют с большим отрывом. Объем торгов отличается на порядок.

Но это не значит, что опционы не подходят для торговли. Объем по ним достаточен для того, чтобы даже трейдеры с депозитами в десятки тысяч долларов не испытывали недостатка в ликвидности.

Что касается самых ходовых контрактов, то все зависит от выбранной стратегии. Нельзя сказать, что, например, опционы на фьючерсы на нефть марки Brent хуже, чем контракты на индекс РТС или пару USDRUB. В теории даже при внешне пустом стакане маркетмейкеры могут исполнить вашу заявку, так как они следят за рынком.

К самым популярным на российском рынке относятся контракты на индекс РТС, Si (пара USDRUB), Сбербанк, Газпром, нефть – для начала этого достаточно, можно добавить ВТБ и Лукойл. В перечисленных инструментах имеются в виду контракты на фьючерсы на соответствующие активы.

Еще один вариант подбора активов – перейти на сайт сервиса option.ru. У него весьма ограниченный набор доступных для анализа инструментов, они подбирались в том числе с учетом востребованности среди трейдеров.

Если вы новичок и слабо представляете, о чем сейчас идет речь, вам подойдет статья, что такое фьючерс. Начните с нее, затем почитайте об опционах и возвращайтесь к изучению этого материала.

Рассмотрим покупку колл опциона Bear Spread

Поклонники данной стратегии вполне успешно зарабатывают СТАБИЛЬНЫЕ, отнюдь не малые ДЕНЬГИ. Разумеется, «медвежий колл спрэд» потребует от вас определенных навыков, интуиции и терпения.

Но овчинка выделки очень даже стоит!

Суть этой сделки в следующих моментах:

- предполагается снижение цены базисного актива;

- у предполагаемого снижения цены есть ограничение;

- параллельно трейдер «ведет» продает и покупает (то есть опять-таки «ведет» 2 опциона. Страйки у них разные, а срок исполнения совпадает);

- в отличие от предыдущей стратегии, теперь цель – продать опцион со страйком ниже, чем у покупаемого.

Рассмотрим на примере:

По поводу возможных убытков.

Смотрите: убыточность появляется с точки от 12678, но не превысит отметку 2678 рублей (размер страйка проданного колл-опциона 10 т.р. минусуется от суммы 15 т.р., далее из полученной суммы вычитаются 2,322 т.р. совокупной премии).

По поводу прибыли.

Она тоже ограничена (максимум выше озвученные 2322 рубля). Но только при этом должно состояться условие: цена данного опциона не выше 10 тыс. руб. в момент его продажи.

Надо сказать, при регулярном трейдинге стратегия колл Bear Spread вполне управляема. Она хорошо поддается анализу и прогнозированию, если углубленно изучать рыночную действительность.

Виды опционов

Классификация зависит от выбранного критерия.

По типу:

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнее американский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

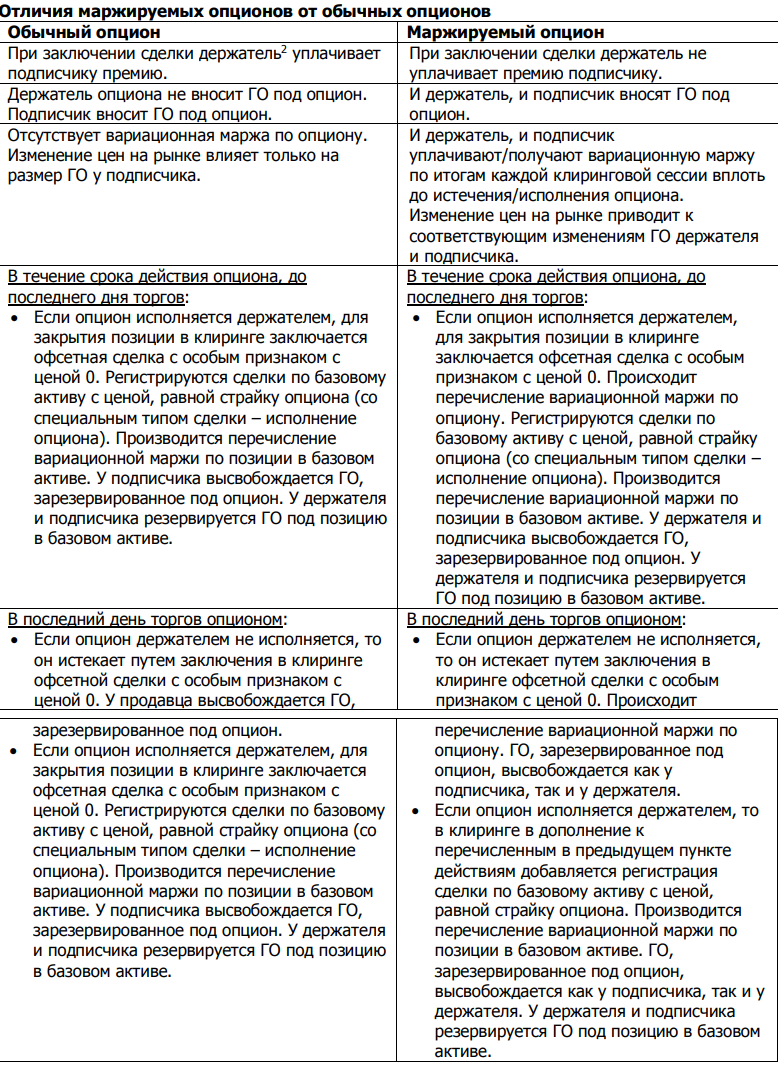

По методу организации торговли:

- Маржируемые (фьючерсного типа). В момент заключения сделки премия не перечисляется продавцу контракта, а, как и в случае с фьючерсами, на счетах продавца и покупателя фиксируется гарантийное обеспечение. Еще одно отличие от второго типа – присутствие вариационной маржи, она перечисляется по итогам каждой торговой сессии.

- Немаржируемые – при покупке контракта премия перечисляется продавцу, на его счете фиксируется ГО под опцион. Вариационной маржи нет, вместо этого при изменении цены меняется ГО на счете продавца (подписчика). Есть и прочие различия в том, как работают эти типы контрактов

Поставочные опционы

Так называются те контракты, по которым происходит поставка базового актива. При этом трейдера не заставляют держать контракт до экспирации (если он американского типа), позиции можно закрыть обратной сделкой – так фиксируется торговый результат. Можно обратиться к брокеру для досрочного исполнения.

Как правило, в роли базового актива выступает фьючерсный контракт. Экспирация опционов (поставочных) происходит за 2 дня до истечения соответствующего фьючерса во время вечернего клиринга на ММВБ.

Поставочные опционы и фьючерсы широко используются в реальном бизнесе для хеджирования рисков. Этот тип контрактов позволяет, например, подстраховаться на случай неблагоприятного изменения цены на сырье, оборудование, валюту и прочие категории базовых активов.

Стратегии торговли на опционах — обзор популярных

В этой подборке стратегий для торговли опционами мы не будем рассматривать коэффициенты гамма, вега, тетта и дельта, поскольку это широкая тема для профессиональных участников. Мы освятим лишь базовые принципы торговли.

При построении стратегии можно воспользоваться специальными интерфейсами, которые позволят наглядно понять заработок в зависимости от цены опциона. Это нужно при построении сложных стратегий с покупкой нескольких разных контрактов.

Стратегия №1. Купить опцион Call

Самый простой способ заработать на опционах это просто купить контракт Call. Если цена базового актива вырастет, то стоимость опциона также вырастет. Трейдер сможет его продать и заработать на этом.

Если опциона в деньгах, то вторым вариантом является поставить фьючерсный контракт и продать уже его в плюсе.

Этот вариант хорош тем, что фондовый рынок склонен к росту, поэтому шансы на заработок очень большие.

Покупать Call лучше, когда рынок упал. Как правило, биржевые котировки стремятся вернутся к средним значениям, поэтому трейдер может неплохо заработать на отскоке.

Стратегия №2. Купить опцион Put

Противоположным вариантом является покупка опционов Put. Заработать можно на падении биржевых котировок.

Лучше покупать Put, когда рынок уже дорогой и намечается коррекция.

Также Put часто используется в качестве альтернативы для хеджирования риска падения всего рынка. Например, для российского инвестора самым простым вариантом снизить риски будет купить Put на индекс RTSI.

Например, рынок растёт, индекс RTSI 1500. Инвестор покупать опцион Put со страйком чуть ниже рынка (так премия меньше), пусть на цену 1450. Если произойдёт коррекция и индекс упадёт ниже 1450, то тогда появится хорошая прибыль, в замен минусу от лонговых позиций.

Стратегия №3. Купить одновременно опцион Call и Put

При возрастании волатильности опционы дорожают, поскольку повышается неопределённость. Все стремятся захеджировать риски.

Если рынок стабилен и не совершает резких движений, то можно купить недорого два опциона: Call и Put на одну цену страйк. Как только на рынке начнётся движение в любую сторону, то какой-то из контрактов резко подорожает в цене.

Главное, чтобы рынок совершил движение в какую-нибудь сторону. Если рынок будет и дальше флэтить, не будет резких движений, то трейдер потеряет на премии, которую он заплатил за два контракта.

Стратегия №4. Продажа стрэнгла

Опционная стратегия под названием «стрэнгл» (от англ. Strangle – «задушить», «задавить»). Идея в том, чтобы продать Call и Put на каком-то отдалении от текущей цены базового актива.

Например, текущая цена 100, трейдер продаёт Put со страйком 90 и Call со страйком 110. Что это даёт? Если к моменту экспирации цена базового актива не уйдёт ниже/выше 90-110, то он заработает две премии.

Риск этой стратегии в том, что если цена уйдёт за указанные границы страйк-цены, то потенциальный убыток может быть не ограничен.

Стратегия №5. Покупка стрэнгла

В противовес предыдущей стратегии торговли опционами существует вариант с покупкой стрэнгла. Трейдер заинтересован в том, что цена вышла за границы диапазонов его страйк цен.

Например, текущая цена 100, трейдер покупает Put со страйком 90 и Call со страйком 110. Если цена базового актива уйдёт ниже/выше цен 90-110, то он хорошо заработает.

При этом есть возможность заработать два раза. Например, цена со 100 поднялась до 112. Трейдер может зафиксировать прибыль, продав сильно подорожавший опционный контракт Call. После чего цена может упасть к 95. В этом случае уже опцион Put также подорожает и он его также может продать.

В этом плане у трейдера есть хорошая возможность заработать деньги. При этом эти опционы будут иметь не высокую премию.

Стратегия №6. Продажа Call и Put

Ранее мы в основном только покупали опционы, но ведь есть ещё один подход к торговле: продавать их и зарабатывать на премии. Ведь если опцион погашен не в деньгах, то тот, кто его продал забирает себе премию.

Но в данном случае риски потерять много денег очень высоки. Особенно это касается продажи Call опционов.

Такая стратегия хорошо подойдёт для тех, кто заинтересован купить базовый актив, но подешевле. Например, инвестор может продать опцион Call на 3 процента дешевле от текущей цены. Если цена опуститься, ему придётся купить актив на 3% дешевле, даже если цена на него упала на 10%. Но при этом, премию от опциона он также забирает себе, что ещё больше снизит его цену покупки.

Что такое опцион

Опцион, как и фьючерс, является производным финансовым инструментом и обращается на срочной секции фондового рынка.

Если говорить простыми словами, то опцион – это контракт, заключающийся на определенный срок, по условиям которого покупатель имеет право купить либо продать базовый актив (БА) по заранее определенной цене (цене страйк). За это право покупатель платит опционную премию продавцу (коэффициент премии обычно 5-10% от цены базового актива).

Если дата действия контракта наступила (она называется дата экспирации или дата исполнения опциона), то покупатель может исполнить свое право на покупку / продажу актива (а может и не исполнить). Продавец обязан исполнить опцион, если его предъявили к исполнению.

Пояснить суть опционов проще на примере.

Допустим, вы нашли отличную квартиру, которую хотите купить. Но вам нужно время, чтобы собрать документы и оформить ипотеку на 2 млн рублей. Поэтому вы платите продавцу задаток в размере 5% от стоимости квартиры (100 тысяч рублей) с условием, что тот не продаст ее никому в ближайшие 2 месяца, а также не изменит цену сделки, чтобы ни случилось на рынке. Т.е. по сути вы покупаете опцион call с гарантийным обеспечением в 5% и с датой экспирации через 2 месяца.

Что может произойти дальше? Квартира подорожала с 2 млн до 2,5 млн. Вы реализуете свое право на покупку квартиры за 2 млн рублей. Вы – в плюсе, продавец – в минусе (он может бы получить за квартиру на 500 тысяч больше). Фактически вы застраховали (захеджировали) свой риск от роста стоимости квартиры.

Второй вариант – квартира подешевела до 1,5 млн рублей. У вас было право, а не обязанность покупать квартиру, поэтому вы отказались от исполнения своего обязательства. В результате вы потеряли уплаченные ранее 100 тысяч рублей (опционную премию), но смогли купить аналогичную квартиру за 1,5 млн рублей, сэкономив в итоге 400 тысяч рублей. Продавец заработал 100 тысяч рублей, но упустил возможность продать дешевую квартиру за повышенную цену.

Реальные опционы следует отличать от бинарных опционов – последние казино и обдираловка. Настоящие опционы обращаются на срочной секции Мосбиржи (ФОРТС – фьюрчесы и опционы РСТ) и с ними всё не так просто.

Конечно, реальные бинарные опционы тоже есть. Они обращаются на CBOE (Чикагской бирже опционов), их базовый актив – индекс волатильности VIX и индекс S&P500 и доступны они для покупки только квалифицированным инвесторам из США. Т.е. у простых смертных доступа к ним точно нет.

В основе опционов лежит базовый актив. Абстрактно опциона нет – есть опцион на акции, индекс, золото, фьючерсы, свопы и даже другие опционы. На Мосбирже обращаются опционы с базовым активом на фьючерс, а базовым активом фьючерса выступают акции, индекс, золото, волатильность и т.д. Да, звучит сложновато: опцион на фьючерс на акцию Газпрома. Но всё так и есть =)

Особенности и характеристика

Put – один из самых популярных опционных договоров в брокерской сфере.

В нем включаются такие условия:

- указание фирмы и активов, которые будут проданы после дня экспирации;

- полный объем продаваемых акций;

- цена реализации базисного актива (страйк, или цена исполнения — подробнее про это читайте вот тут — http://binary-options-info.ru/novichki-nachinayushchie/chto-takoe-strayk-opciona.html);

- дата экспирации – период, когда трейдер сможет заполучить право на реализацию базиса.

Каждый контракт можно охарактеризовать и в количественном, и в качественном плане.

Качественный параметр – это вид контракта (пут или колл).

Качественные параметры опциона пут – следующие:

- Премия – сумма, указанная в контракте, которая будет выплачена продавцу, чтобы он мог реализовать свое право получить базовый актив в день экспирации. Про этот термин много наваял слов вот в этой статье — http://binary-options-info.ru/kak-zarabotat-na-bo/ekspiraciya-binarnyh-opcionov.html. Это та цена, которую можно заплатить за право использования опциона через какое-то время;

- Страйк – та денежная сумма, за которую спекулянт может (но не обязан) продать или купить свои активы.

Исходя из периода экспирации пут, как и рассмотренный в предыдущей статье колл, подразделяется на:

- Европейские – актив продается только в крайний день;

- Американские – актив продается в любой момент на протяжении конкретного времени (периода актуальности контракта).

Подвиды пут, исходя из типажа актива, можно разделить на:

- Валютный – ценность формируется в валюте;

- Фондовый – заключен в бумагах;

- Товарный – оформлен в товарах (в золоте, нефти и т.д.)

Кроме перечисленных моментов, существует другая сфера, характеризующая опцион, именуемая временной (срочной) и внутренней ценностью. Эти группы сформированы на основе определенных особенностей:

- Внутренняя – это зеркало того, какую реальную доходную прибыль может получить трейдер, если бы он мог реализовать опцион в определенный момент (не учитывая траты на перечисление премии).

Тут же просчитывается показатель по элементарной формуле – высчитывается разница между суммой исполнения и текущей стоимостью актива (спот). В то время как спот цена поднимается над ценой исполнения, у опциона пут будет отсутствовать внутренняя стоимость. При противоположном раскладе, пут будет обладать внутренней ценой;

- Временная цена – являет собой денежный объем, на который превосходит внутреннюю стоимость опционного контракта размер премии.

На эту характеристику влияют особые важные моменты – время один из основных (период, оставшийся до дня исполнения). Если возможное право не было реализовано вовремя, оно будет утеряно и контракт потеряет ценность.

Временная стоимость будет снижаться исходя из того, сколько времени осталось до дня экспирации.

Внутренняя цена также зависит от наличия опционов по следующей классификации:

- «Out-of-the-money» — вне денежных средств — если цена исполнения будет снижена и представится ниже текущей, договоренность перейдет в разряд «вне денег» и трейдер не будет прибегать к продаже, так как прибыли не последует;

- «In-the-money» — в деньгах — если спот стоимость ниже страйковой, договоренность переходит в разряд «в деньгах». У трейдера появляется возможность заполучить прибыль – например, стоимость базиса 110 р. , опционный договор «в деньгах» — это контракт пут с отметкой в 115 р.;

- Пут «за деньги» — характерен для тех моментов, когда теперешняя ценность и цена исполнения равносильны.

Разберем пример

Давайте предположим, что в настоящее время акция ПАО «Газпром» стоит 140 рублей. Покупатель приобрел put опцион, в соответствии с которым он получил возможность продать 500 акций ПАО «Газпром» по 140 рублей. В качестве опционной цены выбрали сумму 1000 рублей. То есть максимальные убытки покупателя составляют именно 1000 рублей. В то же самое время размер возможной прибыли ничем не ограничивается, но в любом случае он составит на 1000 рублей меньше.

Существуют только два варианта, как могут развиваться дальнейшие события в момент наступления времени исполнения пут опциона. Выбор его держателя будет обусловлен тем, какой окажется биржевая динамика движения котировок на фондовом рынке по акциям ПАО «Газпром», которые в данном случае являются базовым активом.