Покупка квартиры в гражданском браке в ипотеку: как себя обезопасить

Содержание:

- Существуют ли ограничения в банках?

- На одного человека

- Кто может выступать созаемщиком по ипотеке

- Субсидия до 450 000 ₽ на погашение ипотеки

- Плюсы и минусы ипотеки без брака

- Заявка на дешевую ипотеку

- Как оформить ипотеку?

- Кредит без согласия жены или мужа: перспективы и последствия

- Порядок оформления ипотеки

- Порядок оформления на двоих собственников

- Риск — дело благородное?

- Ипотека под 6% для семей с двумя и более детьми

Существуют ли ограничения в банках?

Кредитным учреждениям, наоборот, все равно, сколько раз будут оформлять военную ипотеку или обращаться за ипотекой с господдержкой. Его задача — получение процентной прибыли от сделки, а значит, все ограничивается платежеспособностью людей. Пока заемщик трудоустроен, он всегда может рассчитывать на согласование займа при условии соблюдения предложенных параметров.

Сколько раз можно взять ипотеку, определяется финансовыми возможностями человека и его готовностью на протяжении долгих лет платить несколько ипотечных кредитов. Фактически это и есть главное ограничение банка, связанное исключительно с экономической выгодой от процентов.

Исходя из главного ограничения, банк устанавливает критерии, по которым будет оценивать, готов ли клиент ко второй-третьей ипотеке. Например, в «Сбербанке» установлены следующие критерии оценки:

- Доход и стаж.

- Стабильность поступлений.

- Возраст.

- Ответственность при погашении предыдущих займов.

Последний пункт особенно важен для кредитной организации, поскольку наличие в прошлом серьезных просрочек и судебные тяжбы с другими банками аннулируют право на повторное кредитование, несмотря на полное соответствие заемщика параметрам кредитора.

Банк обязательно изучит историю кредитования за последние годы, проверит своевременность и регулярность внесения оплаты. Из выписки БКИ будет оценена кредитная нагрузка на текущий момент, если клиент собрался взять второй кредит, не погасив первый.

На одного человека

Кредитная аналитика, которой придерживаются крупные банки РФ предусматривает уровень максимальной финансовой нагрузки клиента. Это видно по устанавливаемым ежемесячным платежам. В общем, они должны занимать 40% семейного бюджета, не больше. Когда клиент предоставляет справки, где отражен размер дохода семьи, влияние на бюджет кредитных отчислений будет рассчитан системой. Если он окажется выше максимальных 40%, гражданин признается неплатежеспособным.

Даже когда клиент предоставляет индивидуальную заявку, указывая плательщиком только себя, банк учитывает доходы всех взрослых домочадцев. Зарплату супруги, пенсию пожилых родителей, даже стипендию студента.

Все официальные источники получения прибыли, с которых складывается общий семейный бюджет. Ведь оформляя ипотечный кредит, человек затрагивает интересы всех.

Банки обязуют людей предоставлять документы на других домочадцев кроме себя. Это увеличивает шансы получить одобрение.

Важен стаж, место работы и стабильность. Чем дольше человек проработал, тем соответственно выше оценивается его благонадежность. Будет изучена и компания – работодатель. Если стаж пока невелик, менеджер может посоветовать клиенту подождать и отправить повторную заявку позднее.

Одному заемщику сложнее оформить себе 2 ипотеки, так как его благонадежность изучается вдвойне.

Единственный вариант избежать этого – после одобрения кредита одним банком, немедля посетить другой. Пока банные БКИ обновляются. Конечно, позднее ему могут предъявить какие-то претензии, но можно отговориться своим незнанием. Простым людям недоступна система БКИ.

Кто может выступать созаемщиком по ипотеке

В зависимости от внутренних правил банка в качестве созаемщика рассматривается только лицо, состоящее в родстве с заемщиком, либо любой человек, соответствующий требованиям кредитной организации

В первую очередь банк будет обращать внимание на возраст, трудовую занятость и доходы созаемщика

Супруги

Если при подаче заявки на ипотечный кредит заемщик состоит в законном браке, супруг автоматически становится созаемщиком по кредитному договору, а приобретаемая квартира считается совместно нажитым имуществом и при разводе делится поровну.

Гражданские супруги

Покупка квартиры в ипотеку до заключения брака – распространенная практика среди молодых пар. Сначала они хотят решить жилищный вопрос, а потом планируют свадьбу. В этом случае необходимо договориться о том, на кого будет оформлена ипотека, кто оплачивает первоначальный взнос и ежемесячные платежи, и как будут распределяться доли в квартире.

Что нужно учитывать при оформлении ипотечного кредита в гражданском браке:

Действие семейного кодекса не распространяется на пары, живущие в гражданском браке. Если у созаемщика не выделена доля, доказать в суде имущественные права будет практически невозможно.

- подавать заявку на ипотеку и становиться титульным заемщиком лучше тому, у кого есть официальный заработок;

- в ситуации, при которой созаемщик не имеет стабильного официального дохода, получить одобрение банка будет сложнее;

- если при покупке недвижимости созаемщику не была выделена доля, то он не имеет права распоряжаться квартирой;

- даже документально подтвержденное внесение денежных средств на первый взнос и погашение ежемесячных платежей не делает вносителя собственником недвижимости, если она на него не оформлена;

- если гражданский брак распадется, и титульный заемщик перестанет платить по кредиту, банк будет требовать погашения от созаемщика;

- ни один из гражданских супругов не должен состоять в официальном браке с третьим лицом, иначе законный супруг или супруга получит право на часть ипотечной квартиры.

Соинвесторы

Недвижимость, приобретаемая с помощью ипотечного кредита, может быть объектом инвестирования. При этом в качестве соинвестора заемщик может привлечь человека, не состоящего с ним в официальном или гражданском браке, и не являющегося его родственником.

Субсидия до 450 000 ₽ на погашение ипотеки

Кто может получить: супруги, каждый из которых не старше 35 лет, или неполная семья, в которой есть ребёнок, а его родителю не более 35 лет. Также нужно соответствовать нескольким критериям:

-

на одного человека должна приходиться площадь жилья меньше установленной нормы (в каждом регионе норма своя, например, вМоскве — 10 метров);

-

семья должна состоять на учёте как нуждающаяся в улучшении жилищных условий;

-

и иметь достаточный доход для покупки квартиры в кредит.

Для участия в программе нужно встать в очередь в администрации населённого пункта по месту жительства. В итоге молодая семья может получить:

-

30% от средней стоимости жилья (норматив стоимости жилья рассчитывается по каждому муниципалитету), если нет детей;

-

35% от стоимости жилья, если есть хотя бы один ребёнок или если семья неполная.

Нужно учитывать, что большую квартиру за счёт государства купить не получится. Величину субсидии будут рассчитывать исходя из норматива. Для семей из двух человек — 42 кв. м, если в семье три и более человек — 60 кв. м.

Жильё можно купить в новостройке или на вторичном рынке. Деньги не выдают на руки, а переводят безналичным путём продавцу недвижимости.

Подробнее в постановлении Правительства.

Для жителей Дальнего Востока ставка по кредиту не может быть выше 5% годовых, а для всех остальных регионов — 6%.

https://youtube.com/watch?v=ZJMdlsAVcZM

Для покупки жилья понадобится первоначальный взнос в размере 20% стоимости жилья (можно использовать материнский капитал). Максимальная сумма кредита ограничена 12 миллионами ₽ в Москве, Московской области, Санкт-Петербурге и Ленинградской области, в остальных регионах лимит — 6 миллионов ₽.

Для получения льготной ипотеки помимо стандартного набора документов нужно предоставить свидетельства о рождении детей заёмщиков и иные документы, которые подтверждают российское гражданство детей, если об этом не сказано в свидетельстве о рождении.

Кто может получить: заёмщик, у которого в период с 2019 до 2022 года родился или им был усыновлён/удочерён третий или последующий ребёнок.

За субсидией нужно обращаться в банк, где был оформлен ипотечный кредит. Для подтверждения права на льготу нужно приложить свидетельства о рождении детей и подтверждение их российского гражданства. Заявление могут рассматривать в течение 16 дней. Если оно будет одобрено, то деньги поступят на кредитный счёт в течение 5 рабочих дней. Ими можно частично или полностью погасить ипотечный кредит.

Подробнее в постановлении Правительства.

В банках все заемщики делятся условно на три категории:

- Участники зарплатных проектов данного банка;

- Сотрудники аккредитованных предприятий;

- Остальные заемщики, получающие кредиты на общих условиях.

Первые две категории отличаются особой надежностью, и банки к ним, как правило, предъявляю лояльные требования по получению ипотечных займов.

Граждане из третьей категории заемщиков рассматриваются банками по умолчанию как сомнительные и ненадежные заемщики, которые должны пройти тщательную проверку перед одобрением им кредитной заявки.

Безусловно, добропорядочным гражданам, имеющим работу и намерение выплачивать ипотеку, боятся нечего. Банки всегда идут им навстречу, ведь при их содействии получают свою прибыль.

В отношении специальных ипотечных программ действуют особые требования к заемщикам. Например, получить военную ипотеку не могут лица, не состоящие на военной службе, а вступить в государственную программу для семей с двумя и тремя детьми не могут граждане, не имеющие детей или имеющие только одного ребенка.

Перед одобрением каждой кредитной заявки потенциальные клиенты подвергаются нескольким проверкам службой безопасности банка.

Плюсы и минусы ипотеки без брака

Чтобы четко проанализировать ситуацию, стоит оценить все достоинства и недостатки такой сделки. Кредитные организации готовы выдать ипотеку парам, не зарегистрировавшим брак. Средства можно взять в Сбербанке, «Райффайзенбанке», «Альфа-Банке» или другом финучреждении. То есть отсутствие официальных отношений не станет препятствием в получении одобрения от банка. Также, чтобы брать ссуду на двоих, не нужно подтверждать факт совместного проживания.

Плюсы ипотеки без брака:

- Повышаются шансы на получение средств. Кредитная организация учитывает доход не одного, а уже двух заемщиков.

- Упрощается задача с погашением кредита. Как правило, ссуда на покупку жилья оформляется на длительный срок.

- За это время финансовое положение должника может поменяться. Удобно, что исполнять обязательство придется не одному, а вместе с другим человеком.

- Возникает право самостоятельно решить вопрос о распределении долей общей собственности.

- Есть возможность поровну разделить имущество и долговые обязательства, не оформляя брак.

Важно! Оба заемщика сохраняют право на получение налоговых вычетов, как по процентам, так и за покупку жилья. Также стоит отметить, что при необходимости, есть возможность переоформить договор и вывести созаемщика из ипотечной сделки

Об особенностях данной процедуры подробно написано в этой статье

Также стоит отметить, что при необходимости, есть возможность переоформить договор и вывести созаемщика из ипотечной сделки. Об особенностях данной процедуры подробно написано в этой статье.

Недостатков при этом будет меньше, но они довольно веские:

- Возможная потеря своей доли при оформлении ипотеки на второго человека.

- Нет возможности стать участником госпрограмм по улучшению жилищных условий, получить субсидию.

- При утрате жизни одного созаемщика, второй не сможет унаследовать его долю – она, вместе с долговыми обязательствами переходит по наследству в соответствии с законом. Если наследники не смогут производить платежи, второй созаемщик должен будет делать это самостоятельно, а после – требовать от них компенсации.

Важно! Гражданские супруги могут оформить завещания, что бы один из них мог унаследовать долю второго. Но завещание может быть оспорено наследниками и не исключено, что суд встанет на их сторону

При разделе имущества каждый владелец может продать свою долю. Но здесь есть два нюанса:

- Первоочередное право выкупа предоставляется второму собственнику. Если он откажется или не сможет произвести выплату, эта часть будет продана любому желающему.

- Рыночная стоимость доли будет ниже.

Если имущество было оформлено только на одного, а выплачивали кредит двое, вторая сторона может получить свою законную долю. Однако процедура довольно сложная: придется доказывать факт совместного проживания, ведения хозяйства. Суд вызывает свидетелей, которые дают свои показания. Также исследуются документы: справки о регистрации по одному адресу, чеки, квитанции об уплате коммунальных платежей. Принимаются в расчет и справки об открытии общего счета в кредитной организации, акты о совместной покупке имущества, воспитание детей общими усилиями.

Заявка на дешевую ипотеку

Для каждого уровня дохода в каждом банке применяется свой процент ежемесячной выплаты. Так, например, в Сбербанке, если вы получаете 100 000 рублей в месяц, то максимальный ежемесячный платеж для вас составит 80% от этой суммы, то есть 80 000 рублей. Однако, если ваш доход – 10 000 рублей, то сумма ежемесячных выплат не может превышать 6000 рублей (60%).

Отметим, что это лишь условный расчет, так как во внимание берутся и другие факторы, такие как:

- Вид ипотечного кредитования (приобретение готового, строящегося объекта) – по каждому из них банк может формировать разные условия, касающиеся максимально возможного первого взноса, сроков и сумм кредитования;

- Участие клиента в зарплатном проекте банка – максимально возможный платеж может быть больше, чем для клиентов, трудоустроенных в других организациях, но с аналогичным доходом. Процентная ставка для корпоративных заемщиков ниже;

- Размер первоначального взноса – влияет на итоговую годовую процентную ставку. Чем больше взнос, тем меньше переплата и больше шансов на одобрение;

- Регистрация недвижимости на имя заемщика до или после оформления ипотечного займа – в последнем случае процентная ставка будет ниже.

Разумеется, при расчете максимально возможной суммы кредитования обязательно учитываются и расходы на другие кредитные продукты, а также иные выплаты, например, присужденные судом (алименты и пр.). Если подобные статьи расходов в вашем бюджете имеется, то при расчетах они автоматически вычитаются от суммы вашего дохода.

Сами сотрудники банка рекомендуют не нагружаться лишней информацией по вопросам формирования кредитных лимитов, а обратиться за консультацией непосредственно к специалисту. В отделении вам подробно расскажут об условиях ипотечных займов, рассчитают платеж и укажут на максимально возможную сумму, которую вам могут выдать.

Очень настороженно отнесутся и к заемщику, у которого слишком молодой возраст, маленький трудовой стаж, небольшой штат сотрудников в организации, в которой тот работает. В этом случае наличие созаемщика с более привлекательными для банка данными значительно бы улучшило положение заявителя.

Как оформить ипотеку?

Если вопросы из предыдущего раздела не вызвали затруднений, вы оценили все риски и точно знаете, как действовать в случае проблем с доходом, то можно приступать к оформлению ипотечного кредита.

1. Выберите банк

Сравните предложения разных банков. Учитывайте не только процентную ставку по ипотеке, но и другие расходы, например оплату страховок и услуг независимого оценщика. Выясните, насколько удобно вам будет вносить платежи: какими способами можно это делать, много ли у банка отделений и банкоматов, есть ли они рядом с вашим домом или работой.

Уточните, на какую сумму можете рассчитывать, какие документы для этого понадобятся и как быстро вам смогут выдать кредит. Возможно, одного залога недвижимости банку будет мало, и он попросит вас привлечь созаемщиков или поручителей.

2. Выберите недвижимость

Этот этап обычно занимает больше всего времени. Если процесс затянется, банки могут успеть поменять условия: проценты по кредитам, минимальный размер первоначального взноса, максимальную сумму кредита, правила расчетов.

Проценты по ипотечным кредитам зависят от многих условий, в первую очередь от инфляции и ключевой ставки Банка России.

Если раньше банки могли выдавать ипотечные кредиты вообще без первоначального взноса, теперь они это не делают. Чем больше вы вносите самостоятельно, тем меньше банк рискует. Ведь если вы уже сумели накопить хотя бы 10–15% стоимости недвижимости, вероятнее всего, сможете и дальше дисциплинированно платить по кредиту. Не исключено, что банки в будущем продолжат повышать этот нижний лимит.

Если вы планируете купить в ипотеку строящееся жилье, стоит учесть, что с июля 2019 года это можно будет сделать только через счет эскроу в уполномоченных банках.

3. Подготовьте документы

Стандартный список документов такой:

-

паспорт — ваш и ваших поручителей или созаемщиков (если они будут)

-

копия трудовой книжки или трудовой договор, а также справка о доходах

-

отчет об оценке недвижимости, которую вы покупаете, кадастровый и технический паспорта

-

паспорт продавца и документы, которые подтверждают его права на недвижимость

-

или договор участия в долевом строительстве

Банк может потребовать и другие документы, полный список он должен сообщить вам заранее.

4. Заключите сделку

Когда вы и продавец соберете все бумаги, отнесите их в банк на проверку. В большинстве случаев можно отправить копии документов по электронной почте и не тратить время на посещение офиса. Когда эксперты банка проверят всю информацию, с вами и с продавцом согласуют дату сделки, останется только приехать в банк и подписать договор.

Перед тем как получить кредит, нужно будет оформить страховку — как минимум на жилье-залог. Если вы решите дополнительно застраховаться от несчастного случая, процент по кредиту будет ниже.

После этого вы подписываете договор купли-продажи с продавцом и договор с банком. Иногда банки предлагают заключить одновременно два договора: о выдаче кредита и о передаче недвижимости в залог банку.

5. Рассчитайтесь с продавцом

Дальше идет расчет по сделке купли-продажи. В случае с ипотекой это тоже делается через банк — с помощью банковской ячейки, аккредитива или счета-эскроу. При любом способе банк следит за тем, чтобы сделка была проведена безопасно. Продавец точно получит свои деньги, но только после того, как переоформит на вас права собственности на недвижимость.

Кредит без согласия жены или мужа: перспективы и последствия

В случае, когда между супругами не было официальной договоренности, все имущество будет подчинено закону, описанному выше, то есть будет считаться общим. Согласно Гражданскому Кодексу Российской Федерации кредитная операция, проведенная в банке, может быть не принята второй половиной в течение одного года, при условии, что все произошло без его введенья. Однако прошел год, а заявлений не поступал от второй половины, соответственно никто не против. А если не был против, значит, согласился.

Рассмотрим следующую ситуация. Отсутствует подтверждающий согласие супруга на получение кредита документ, тогда образовавшаяся сумма кредитного долга судом как общая не признается, и его не распределят между супругами. Такая ситуация возможно, если супруг скажет: «Я не знал/не знала о получении кредита моей второй половиной. И денег тоже не видел/не видела, он/она потратил их только на себя».

Бывают ситуации, когда суд признал долг общим, но сами банки-кредиторы ссылаются на статьи 307 и 391 Гражданского Кодекса Российской Федерации, и обжалуют решения суда первой инстанции в судах районного или городского уровня.

Кредит, взятый без согласия второго супруга

Отличным вариантом раздела долга будет как единогласие между мужем и женой в этом вопросе, так и решение данной проблемы с банком в большой степени. Благодаря этому получится избежать последующих судебных тяжб. Что для этого необходимо? С вашей стороны потребуется:

- предложить в письменном виде банку прийти к согласию в отношении вопроса по признанию образовавшегося долга общим.

- взять согласие (в письменной форме) банка-кредитора для того, чтобы в дальнейшем вы имели шанс подтвердить согласие банковского учреждения во время судебного процесса в случае обращения последнего в суд.

Когда у кредитора нет согласия второго супруга на получение кредитора, он может взыскать долг с части имущества, принадлежащего заемщиком, но ни в коем случае его второй половине.

Поэтому кредитору порой заботятся о согласии супруга, чтобы в дальнейшем не было проблем с имуществом, подлежащему реализации в случае невыполнения обязательств заемщика.

Порой требуется не только письменное согласие второго супруга, но еще его личное присутствие в банковском учреждении, когда подается заявление на получение кредита, или когда подписывается Кредитный Договор, или договор на автокредит.

Кредит взятый без согласия жены или мужа: перспективы и последствия

Рассмотрим вопрос, как происходит раздел долгов после развода. Представим такую ситуацию. Во время брака муж взял потребительский кредит, его основной целью было развивать бизнес. Через некоторое время супруги официально были разведены. Однажды работники банковского учреждения, где был взят кредит бывшим мужем, стали звонить жене, более того теперь звонят даже судебные приставы и требуют, чтобы жена оплатила долг своего бывшего супруга. ведь тот прекратил совершать выплаты.

Что делать? Не теряйтесь! Вот несколько важных моментов:

- Заявите в местном отделении Федеральной службы судебных приставов, что кредит ваш бывший муж брал для себя и вашего согласия на этот кредит не получал.

- Найдите и подготовьте все имеющиеся у вас договора, чеки и тому подобное, что подтверждает находящиеся в наличии вещи квартиры, мебель и так далее, в случае, когда квартира была приобретена супругами в прошлом совместно. Для чего? Чтобы в случае прихода приставов с целью наложить арест, у вас были документы, подтверждающие ваше право собственности.

- А если муж взял в качестве займа миллионы? Постарайтесь как можно скорее реализовать имеющееся имущество и найти другое жилье. В противном случае, на долю мужа будет наложено взыскание.

Однако последний пункт происходит не часто.

Порядок оформления ипотеки

Чтобы оформить ипотеку, заемщик должен пройти несколько последовательных этапов и важных ступеней, каждые из которых являются обязательными. Оформление ипотеки в ВТБ предполагает под собой сбор различной документации, поиск подходящего жилья и, наконец, заключение договора.

Первый этап: подача заявки

После того, как заемщик определился с наиболее оптимальной программой по ипотеке, он должен предоставить в отделение ВТБ полный перечень запрашиваемых документов и написать соответствующую заявку (это могут быть паспорт, справка о доходах, диплом об образовании). Банк на протяжении 3-х дней принимает решение касаемо целесообразности предоставления кредита, оценивая платежеспособность и надежность клиента, после чего кредитный специалист в телефонном режиме сообщает ему ответ.

Второй этап: поиск недвижимости

После одобрения заявки можно переходить ко второму этапу оформления ипотеки — поиску жилья, при этом заемщик должен уложиться в два месяца. Приобретаемое жилье должно в полной мере соответствовать требованиям, которые выдвигает ВТБ. В частности, иметь хороший ремонт, узаконенные перепланировки и необходимые инженерные коммуникации. Таким образом ВТБ пытается обезопасить себя от возможных финансовых рисков, ведь если заемщик окажется неплатежеспособным, можно быстро осуществить продажу недвижимости по рыночной стоимости. Искать подходящую недвижимость можно как самостоятельно, так и с привлечением банка или риэлтера.

Третий этап: оценка недвижимости

Кредитор должен знать оценочную стоимость недвижимости для оформления ипотеки, так как сумма займа не должна превышать 85-100% от ее стоимости. С этой целью заемщик должен вызвать независимого оценщика, услуги которого стоят денег. Порядок кредитования предусмотривает составления двух отчетов по оценке (один направляется в банк, второй остает ся у заемщика). Стоимость услуг оценщика напрямую зависит от типа жилья и может варьироваться от 3 до 25 тысяч рублей.

Четвертый этап: страхование

К своим клиентам ВТБ выдвигает обязательное условие — страхование. Прграммы кредитования в этом случае будут более лояльными, так как финансовая организация может снизить процентную ставку по кредиту или отменить обязательность первоначального взноса. Специалисты рекомендуют оформлять комплексное страхование, которое включает страхование приобретаемой недвижимости, собственной жизни и здоровья, а также титульное страхование. При этом на данном этапе выдается страховой тариф — письмо, подтверждающее, что страховая компания готова оказать свои услуги, а страховка осуществляется после принятия окончательного решения банком, но до подписания ипотечного договора.

Пятый этап: принятие окончательного решения

На данном этапе клиент должен отнести в банк полный пакет документов. В него входят личные бумаги, документы на приобретаемую недвижимость, а также страховой тариф. В течение 3-7 дней ВТБ вынесет свой окончательный вердикт и определит размер займа.

Шестой этап: заключение договора

В ВТБ возможны два вида ипотечных сделок. Наибольшее распространение получила сделка с использованием депозита. Клиент открывает счет в ВТБ, после чего подписывает кредитное соглашение и оформляет сделку купли-продажи. Банк выдает деньги, которые помещаются в ячейку. После успешной регистрации сделки в Росреестре доступ к ячейке получает продавец недвижимости. Второй возможный вариант заключения сделки — это с использованием аккредитива, то есть перевода денежных средств на расчетный счет продавца и их блокировки. Чтобы разблокировать средства, необходимо получить документы, подтверждающие право собственности в Россестре и отнести их в отделение ВТБ.

Порядок оформления на двоих собственников

Чтобы взять ипотеку на двоих собственников, потребуется более объемный пакет документов, чем при самостоятельном оформлении. Порядок прохождения процедуры аналогичный:

- Сбор и подача документов на созаемщиков. Вы подтверждаете свою платежеспособность, банк оценивает риски. Оформление платных документов на этом этапе преждевременно. Их перечень может отличаться у разных банков, срок действия некоторых справок и выписок ограниченный.

- Получение предварительного одобрения суммы кредита.

- Выбор помещения. Этот этап может быть начат раньше, но до получения предварительного одобрения от кредитора подписывать какие-либо соглашения рискованно. Сделка может сорваться или затянуться. Вы можете потерять задаток.

- Подписание предварительного договора на приобретение жилья.

Рекомендуемая статья: Досрочное погашение ипотеки: выгоднее сократить срок или платеж?

- Передача . Наиболее предпочтительным вариантом для покупателя является безналичное перечисление денег со своего счета на счет продавца с получением платежного поручения. Выбрать что лучше аванс или задаток при покупке квартиры в ипотеку с образцами договоров можно, прочитав другую статью.

- Заказ отчета об оценке. Вы можете обратиться к любому лицензированному оценщику или в оценочную компанию. Банки часто работают на постоянной основе с несколькими специалистами и рекомендуют клиентам их контакты. Обращение к рекомендованному оценщику сэкономит ваше время, а отчет об оценке будет гарантированно соответствовать требованиям банка. Предварительно сравните цены на услуги с предложениями сторонних оценщиков.

- Сбор остальных документов на недвижимость от продавца или застройщика по списку банка. К этому моменту должно быть составлено нотариально заверенное согласие супруга при необходимости его оформления.

- Подача пакета документов и получение одобрения сделки от банка.

- Подписание кредитного договора. Процедура проходит в банке под руководством сотрудника.

- Составление и подписание договора купли-продажи. Если собственность долевая, оформление происходит у нотариуса. Оно требует времени и внимательности всех сторон сделки. О встрече с нотариусом следует договориться заранее.

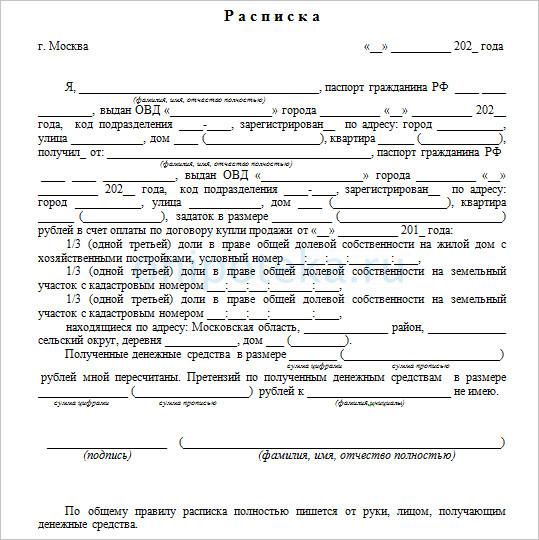

- Передача/перечисление первоначального взноса (за вычетом задатка). Получение расписки от продавца.

- Передача на госрегистрацию договоров, расписок и других документов об оплате покупателем из собственных средств. Подача возможна через МФЦ или Росреестр. Потребуется уплатить госпошлину (2000 руб. – купля-продажа, 350 руб. – долевое участие в строительстве ().

- Получение документов с отметкой о регистрации – не позднее 2-х недель после подачи.

- Представление в банк зарегистрированного договора.

- Перечисление кредитных средств на счет продавца (Как происходит передача денег при ипотеке продавцу описано в другой статье) .

- Страхование рисков в соответствии с кредитным договором. При желании заемщики могут оформить дополнительные полисы, например на случай утраты трудоспособности. Где дешевле страхование ипотеки мы анализировали в другой статье)

Риск — дело благородное?

Льготная ипотека, пособия — всё это получать приятно, но надо учитывать, что развод несёт риск для обоих супругов.

Особенно, что связано с ипотекой. Второй супруг не будет созаёмщиком, и его доход не будет учитываться. Это бОльший риск для банка, учитывая наличие детей. К тому же дохода оставшегося с детьми супруга должно быть достаточно для оформления ипотеки. Желательно при этом, чтобы долговая нагрузка была минимальной или её не было вообще.

Второй супруг, пусть даже семья останется жить вместе, юридически не будет иметь прав на квартиру, ведь она куплена не в браке. Значит, он точно так же будет принимать участие в накоплении первого взноса, оплате ежемесячных платежей, но его всегда можно будет отправить восвояси. Либо придётся снова расписываться и составлять на квартиру и ипотеку брачный договор.

Сложности могут возникнуть и при использовании средств материнского капитала. Если ребёнок остаётся с папой и ипотека оформляется на него, то материнский капитал не получится использовать, либо придётся лишать маму родительских прав. Если ребёнок остаётся с мамой и ипотека оформляется на неё, то на папу не выделяется доля. Он опять остаётся ни с чем.

Ипотека под 6% для семей с двумя и более детьми

Существует программа государственной поддержки для семей, в которых как минимум двое детей. Это так называемая семейная ипотека. Она может быть интересна молодым людям, которые уже вступили в брак, родили детей и хотят обзавестись своим жильем. Если взять ипотеку по этой программе, то ставка будет всего 6% — это значительно выгодней, чем стандартные условия.

Программа семейной ипотеки заработала в 2018 году и претерпела ряд изменений. На 2019 год ее условия для всех регионов, кроме Дальнего Востока, такие.

- Ставка 6% действует на весь срок ипотеки.

- Договор на покупку жилья должен быть заключен, начиная с 2018 года и до конца 2022 года.

Можно рефинансировать старые кредиты — тогда важна дата рефинансирования.

А если второй (или последующий) ребенок родится в период с 1 июля 2022 года до 31 декабря 2022 года, срок заключения договора на покупку квартиры продлевается до 1 марта 2023 года.

- Господдержку можно получить только на первичное жилье, на вторичку взять семейную ипотеку нельзя.

- Первоначальный взнос по ипотеке должен составлять 20%. Если хотите рефинансировать ипотеку, которую взяли ранее, остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

- Максимум, который можно получить по программе семейной ипотеки — 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для всех остальных регионов — 6 млн рублей. Приобретаемое жилье может стоить и больше, чем лимит, но под 6% дадут только сумму не выше лимита.

- Материнский (семейный) капитал включают в максимальную сумму кредита. Т. е. если вы захотите использовать маткапитал в качестве первого взноса, то сумма, которую вы сможете получить под 6% в кредит, уменьшится на величину маткапитала.

- Программа действует до конца 2022 года.

- Обязательным условием при оформлении семейной ипотеки под 6% является страхование жизни заемщика и квартиры, так постановило правительство. Если отказаться от страховки, банк сможет поднять ставку на 4 процентных пункта выше ставки ЦБ, невзирая на то, что у вас льготная программа со ставкой 6%.

Для Дальнего Востока с 1 января 2019 года действуют более выгодные условия. Можно взять ипотеку под 5%, можно даже на вторичку, если она находится в селе.

Кто может взять семейную ипотеку — требования к заемщикам и созаемщикам.

Воспользоваться программой можно, если в вашей семье в период с 2018 по 2022 год появится второй ребенок. Если родится третий, четвертый малыш и т. д., и вы ранее не пользовались программой, вы также можете ею воспользоваться.

С 14 ноября 2019 года вступает в силу Постановление Правительства РФ от 31.10.2019 № 1396. В соответствии с этим документом льготная ипотека под 6% теперь доступна и семьям, в которых есть ребенок-инвалид.

Если в семье есть, или появится до 31 декабря 2022 года ребенок, которому установлена категория “ребенок-инвалид”, семья имеет право на семейную ипотеку со ставкой 6% (а на Дальнем Востоке — 5%).

А в случае установления после 31 декабря 2022 года категории “ребенок-инвалид” ребенку, который родился не позднее 31 декабря 2022 года, оформить льготную ипотеку можно до 31 декабря 2027 г.

Все члены семьи — и дети, и родители — должны быть гражданами РФ. Заемщиком может быть любой из родителей второго (или последующего) ребенка, а созаемщиками практически кто угодно: может быть и отчим, и бабушка, если это положительно повлияет на одобрение заявки.

Перечень документов, которые нужны для оформления семейной ипотеки, государство не установило. Все зависит от конкретного банка, в котором собираетесь брать ипотеку. Обычно необходимы паспорт, документы, подтверждающие доход, свидетельства о рождении детей с отметками о гражданстве, документы на жилье, страховка и отчет об оценке.