Как при разводе делится ипотека, взятая до вступления в брак

Содержание:

- Как разделить квартиру в ипотеке при разводе в судебном порядке

- Ипотека погашена до брака

- Раздел ипотеки при разводе

- Оформление брачного договора для ипотеки при особых обстоятельствах

- Раздел ипотеки, взятой до свадьбы

- Что если имущество в ипотеку приобретено в новостройке?

- Квартира взята в ипотеку до брака, как делится при разводе?

- Как поступают с имуществом?

- Кто выплачивает ипотечный кредит при разводе?

- Раздел кредитного долга между супругами

Как разделить квартиру в ипотеке при разводе в судебном порядке

Если при разделе ипотеки супруги не смогли договориться, то придется писать иск о разделе имущества. Инициатор судебного разбирательства в исковом заявлении должен изложить все обстоятельства, предшествующие спору, а именно:

- Когда была куплена спорная квартира.

- На кого оформлен кредитный договор.

- Какие именно средства шли на погашение ипотеки.

- Каким образом заявитель требует разделить ипотечную квартиру.

Необходимые документы

Для раздела в суде потребуется представить следующие документы:

- правоустанавливающие на спорное жилое помещение;

- документ, подтверждающий, что квартира имеет обременение ипотекой (выписка из ЕГРН с соответствующей пометкой);

- договор ипотечного кредитования, из которого можно определить степень участия каждого из супругов в сделке по ипотеке (кто заемщик, кто созаемщик);

- документ из банка, в котором указан остаток долга по кредиту;

- копии паспортов сторон процесса;

- свидетельство о разводе;

- документальные доказательства по делу и сведения о свидетелях, которых необходимо вызвать в суд;

- квитанция об уплате госпошлины.

В качестве доказательств истец обязан приложить документы, которые подтвердят источники выплат по кредиту:

- выписки из банковских счетов, с которых производились выплаты по кредиту;

- договор дарения, если для погашения ипотеки использовались средства, подаренные одному из сторон;

- документы о вступлении в наследство, если были использованы унаследованные денежные средства или деньги, вырученные от продажи имущества, полученного в наследство;

- другие документы, могущие доказать, что выплаты по ипотеке производились одной из сторон.

Подтверждением также могут быть свидетельские показания о том, что ипотека выплачивалась из общего семейного бюджета либо что только один из супругов участвовал в погашении кредита личными средствами.

Госпошлина

Размер госпошлины исчисляется исходя из стоимости иска, который, в свою очередь, рассчитывается в зависимости от того, на какую долю в ипотечной квартире претендует истец.

Например, если полная стоимость ипотеки равна сумме в 3 миллиона рублей, а истец хочет получить по суду половину ипотечной квартиры, то сумма иска будет в размере полутора миллионов и госпошлина должна быть выплачена исходя из этой цифры.

Таблица 1. Размер госпошлины при подаче искового заявления о разделе жилого помещения после развода

| Стоимость иска, тыс. рублей | Размер госпошлины, рублей |

| 20 — 100 | 800 плюс 3% от суммы свыше 20 000 рублей |

| 100 — 200 | 3 200 плюс 2% от суммы свыше 100 000 рублей |

| 200 — 1 000 | 5 200 плюс 1% от суммы свыше 200 000 рублей |

| Свыше 1 000 | 13 200 плюс 0,5% от суммы свыше 1 млн. рублей |

При вынесении вердикта суд обязательно учтет требования не только бывших супругов, но и кредитного учреждения, как третьей стороны процесса. Так как банк до полного погашения ипотеки является не только кредитором, но и залогодержателем недвижимости, то на вероятное разделение обязательств по долгу, обязательно его согласие.

Порядок раздела

Часто как раз позиция банка является камнем преткновения при разделе ипотеки. Кредитные организации не приветствуют любое изменение в кредитном договоре, так как рискуют получить проблемы с выплатой кредита, поэтому даже добровольное соглашение бывших супругов о разделе ипотечного кредита не может быть гарантией для заключения нового договора.

Опытные юристы в случаях раздела ипотечной квартиры советуют сначала подать иск о разделе совместно нажитого имущества, не затрагивая совместные долги по ипотеке, в таком случае суд руководствуется СК РФ и согласие кредитора на раздел имущества не требуется.

Порядок действий выглядит так:

- Один из супругов подает иск о разделе имущества, не затрагивая долговые обязательства перед банком.

- После решения суда о разделе стороны обращаются в Росреестр для переоформления права собственности на основании вердикта суда. В ЕГРН вносятся записи о долях квартиры, принадлежащих каждому из сторон.

- Следующим шагом будет обращение в кредитное учреждение с заявлением о переоформлении кредита на основании решения судебных органов и заключением отдельных договоров с каждым из собственников в соответствии с его долей. В таких случаях, когда раздел уже произошел, банку нет никакого смысла возражать.

- Переоформление договора об ипотечном кредитовании и заключение двух отдельных договоров.

В СК РФ обозначены равные права супругов на недвижимость в случае их развода. Но в судебном разбирательстве могут быть выявлены особые обстоятельства, способные повлиять на раздел в неравных долях либо на передачу всей квартиры в собственность одного из супругов.

Ипотека погашена до брака

Квартира зарегистрирована на одного из супругов до брака. Кредит погашен полностью до похода мужчины и женщины в ЗАГС. В такой ситуации, никаких споров возникнуть не должно. Очевидно, что супруг, который брал недвижимость в ипотеку, полностью исполнил обязательство за счет личных средств. Совместных денег у мужчины и женщины тогда просто-напросто не было.

Ипотечный кредит не погашен

Договор купли-продажи на недвижимое имущество был подписан до брака. Право собственности – тоже зарегистрировано до похода в орган ЗАГС, но кредитное обязательство исполнялось супругами из нажитых совместно средств.

Совсем иная ситуация. Гражданский кодекс РФ говорит о том, что право собственности возникает с момента его государственной регистрации (или регистрации перехода прав). Таким образом, можно на абсолютно законных основаниях утверждать, что жилье нужно считать личным имуществом супруга, который фигурирует в договоре купли-продажи и в кредитном договоре.

С другой стороны, нельзя не учитывать тот факт, что долг гасился, когда люди уже находились в браке, то есть, использовались общие деньги. Что из этого следует?

Совместным имуществом квартира не станет, в силу норм ст. 34 Семейного кодекса РФ. Но, если для погашения ипотечного кредита использовались общие деньги, а недвижимость остается в собственности только мужа или только жены, то второй супруг имеет права потребовать возврата ему половины внесенных денег.

Произвести справедливый расчет, если квартира приобретена в ипотеку до брака, но обременение снято уже после свадьбы, можно:

- в добровольном порядке;

- в суду.

Профессиональному юристу будет достаточно легко реализовать один из указанных порядков. Достаточно будет доказать, что взять-то квартиру, скажем, муж смог, но с делом погашения долга, без помощи жены, не справился.

Исключение: человек не работает и не приносит никакой пользы семье. Например, ведет асоциальный образ жизни, страдает алкогольной или наркотической зависимостью.

Если заключен договор участия в долевом строительстве

Когда квартира куплена в ипотеку до брака, то, очевидно, что объект недвижимости существует в природе. Как быть, если один из супругов заключил ДДУ с использованием кредитных средств?

Получается следующее:

- Самого объекта в еще не существует. Дом еще не построен. Вариант: не введен в эксплуатацию.

- Право собственности на недвижимость, соответственно, не зарегистрировано.

- Имеется кредитный договор, заключенный на мужа или на жену.

- Люди состоят в браке, кредит выплачивается за счет их общих денег.

В 2021 года, как и было ранее, действует правило о том, что право собственности возникает с момента его регистрации в органах Росреестра. Если соответствующая запись в ЕГРН будет внесена во время существования брака, то такая недвижимость будет считаться совместной.

Другое дело, что делить её, скорее всего муж и жена будут не в равных долях. Суд должен будет получить ответы на следующие вопросы:

- Ипотека взята задолго до брака, или непосредственно перед оформлением союза?

- Сколько выплатил супруг из личных средств, в каком размере был погашен кредит из общих финансов?

В итоге, будут определены доли мужа и жены в объекте недвижимости.

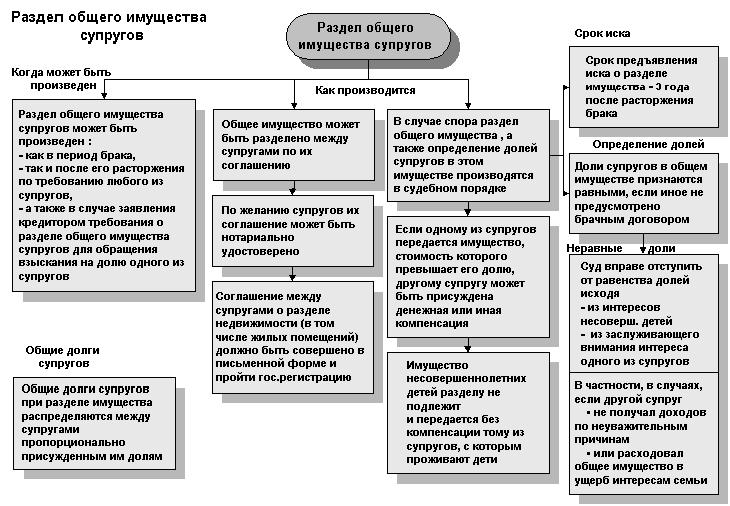

Раздел ипотеки при разводе

Принимая решение о разделе имущества, с начало нужно трезво оценить все тонкости процесса. Обычно, решение проблемы затягивается на длительный срок.

За это время супруги решают, с кем останутся дети, подпишут все справки и документы о бракоразводном процессе и договорятся об уплате кредита.

Важно, в этот непростой период не позабыть об уплате кредита, так как здесь на первый план выходят интересы супругов. В процессе раздела квартиры учитывается целый перечень факторов, которые могут повлиять на то, в каком соотношении будет осуществляться разделение собственности

В процессе раздела квартиры учитывается целый перечень факторов, которые могут повлиять на то, в каком соотношении будет осуществляться разделение собственности.

Деление недвижимости, взятого по классической ипотечной программе отличается от военного кредитования. Если в первом случае супруга может рассчитывать на получение своей доли, то во втором, она полностью лишается этой возможности.

Военная ипотека подразумевает только одного собственника, независимо от наличия жены и детей. В данном случае, надеяться можно только на возврат вложенных личных сбережений, и только после доказательства факта вложения.

Если бывшие супруги созаемщики

В большинстве случаев, бывшие супруги выступают в роли созаёмщиков. В такой ситуации, следует хорошо обдумать пути мирного решения проблемы, дабы миновать судебные разбирательства.

Добиться этого можно несколькими путями:

- продолжать совместно выплачивать ипотеку;

- одна из сторон может оказаться от квартиры в пользу второго;

- супруги вправе продать квартиру, и поровну поделить вырученную валюту, но только при согласии банка;

- стороны с начало могут выплатить кредит, после чего продать квартиру и поделить деньги.

Чтобы легче разрешить развод при ипотеке советы юриста ограничиваются последним вариантом, так как он является более выгодным, и не нуждается в длительных разбирательствах. Но на практике такой способ применяется гораздо реже.

Однако пойти на раздел самого кредита, готовые не все банки, так как это влечёт за собой дополнительные трудности.

Оформлена на одного из супругов

Если в момент регистрации брака стороны не составляли брачный договор, то на основании пункта 1, статьи 38 СК РФ ясно, что имущество в таком случае будет считаться совместно нажитым. Следовательно, супруги будут иметь равные права на квартиру.

Подобный законодательный процесс раздела имущества остаётся неизменным, даже в случае, когда в семье зарабатывал лишь муж или жена. Этому посвящён пункт 3 статьи 39 Семейного кодекса.

Оформлена до брака

Та недвижимость, которая принадлежала сторонам ещё до момента регистрации брачных отношений по-прежнему, является личной собственностью каждого.

Здесь законодательство предлагает 2 пути решения:

- собственник претендует на долю в квартире, стоимость которой приравнивается внесённым платежам;

- как только стороны регистрируют брак, все платежи выступают в роли совместных расходов, поэтому их ответственность делится поровну, между супругами.

При наличии несовершеннолетних детей

Зачастую, если в семье воспитывается несовершеннолетний ребёнок, квартира делится неравными долями. В данном случае преимуществом обладает сторона, с которой после развода будет проживать ребёнок. Но сама задолженность делится на равные части.

Эта часть условно складывается с долей взрослого, при этом доля ребёнка не может делиться между супругами, а только добавляется к доле родителя, с которым он будет проживать.

Важно учесть, что при выставлении квартиры на продажу, родителям следует как можно скорее постараться выписать ребёнка с квартиры. В противном случае ими могут заинтересоваться представители органов попечительства

Известны случаи, когда это оборачивалось лишение родительских прав. Главной причиной этого служит невозможность родителей обеспечить ребёнку достойные жизненные условия.

Оформление брачного договора для ипотеки при особых обстоятельствах

Нµ òÃÂõóôð ÿÃÂþÃÂõÃÂàþÃÂþÃÂüûõýøàøÿþÃÂõúø ÿÃÂþÃÂþôøàÿþ úûðÃÂÃÂøÃÂõÃÂúþüàÃÂÃÂõýðÃÂøÃÂ. âðú, õÃÂûø þôøý ø÷ ÃÂÃÂÿÃÂÃÂóþò ÃÂûÃÂöøàÿþ úþýÃÂÃÂðúÃÂÃÂ, ûøÃÂþ üþöõàÿÃÂõÃÂõýôþòðÃÂàýð òþõýýÃÂàøÿþÃÂõúÃÂ. ÃÂÃÂûø ÃÂõûþòõú ÃÂòûÃÂõÃÂÃÂàÃÂÃÂðÃÂÃÂýøúþü ÃÂÃÂá, ÃÂúÃÂÿõÃÂÃÂàÃÂõúþüõýôÃÂÃÂàÿþôÿøÃÂÃÂòðÃÂàñÃÂðÃÂýþõ ÃÂþóûðÃÂõýøõ ôûàÃÂþÃÂÃÂðýõýøàøÿþÃÂõÃÂýþù öøûÿûþÃÂðôø ò õôøýþûøÃÂýþù ÃÂþñÃÂÃÂòõýýþÃÂÃÂø. âðú, ÿÃÂõôÃÂÃÂþøàÃÂÃÂõÃÂÃÂàÃÂûõôÃÂÃÂÃÂøõ ýÃÂðýÃÂÃÂ:

- ýõþñÃÂþôøüþ þÃÂÃÂð÷øÃÂÃÂ, ÃÂÃÂþ úòðÃÂÃÂøÃÂð, úÃÂÿûõýýðààÿþüþÃÂÃÂàñÃÂôöõÃÂýÃÂàÃÂÃÂõôÃÂÃÂò, ÿõÃÂõÃÂþôøàú òþõýýþÃÂûÃÂöðÃÂõüÃÂ;

- õÃÂûø ÃÂÃÂÿÃÂÃÂóð ÿÃÂõôþÃÂÃÂðòûÃÂûð ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ôûàÿþóðÃÂõýøà÷ðùüð, ò ñÃÂüðóõ ÃÂøúÃÂøÃÂÃÂõÃÂÃÂàòõûøÃÂøýð üðÃÂõÃÂøðûÃÂýþù úþüÿõýÃÂðÃÂøø.

Раздел ипотеки, взятой до свадьбы

Общий порядок, установленный , говорит нам, что любое имущество, приобретенное до свадьбы, является личным – режим супружеской собственности на него распространяться не будет. Поэтому если собственник–муж подписал ипотеку перед браком, логично считать, что и жилье, и задолженность по кредиту останутся лишь за ним: так как они были приобретены до брака, то делить их незаконно. Правда, если иное не предусмотрено брачным контрактом: в договорном порядке можно разделить даже то, что было получено и до свадьбы. Но это лишь частные случаи – почти всегда такое имущество не делится.

В то же время пока супруги были в браке, семья платила ипотечный кредит. Не имеет значения, с чьего кошелька выплачивались деньги – они являлись супружеской общей собственностью. И, учитывая это, жена вправе требовать от мужа компенсации половины тех средств, которые были потрачены на выплаты по кредиту за время нахождения в отношениях.

Что если имущество в ипотеку приобретено в новостройке?

Если ипотека взята под квартиру в новостройке – ситуация значительно осложняется. Фактически жилья не существует – ни на бумагах, ни в реальности. Если право собственности оформляется только после завершения строительства на супругов, находящихся браке – оно признается совместно нажитым имуществом и после развода делится поровну. Даже если ипотека выплачена через пару месяцев после регистрации брака

Закон не принимает во внимание несправедливость подобной ситуации

Однако пора оставить предрассудки и размышлять здраво. Ипотека может серьезно осложнить развод – общая или взятая одним из супругов до брака. Это обременительное денежное обязательство. Статистика показывает, что развод происходит в среднем после 10 лет жизни в браке – сумма, потраченная на погашение ипотеки, будет велика и при разводе, половину придется вернуть. Заключая брак, никто из молодоженов не думает о разводе. Однако можно застраховаться от судебных тяжб, делающих невыносимым, трудный (юридически и морально) факт развода. Законодательная защита поможет супругам, расторгнувшим брак, сохранить нейтральные отношения, без негативных судебных разбирательств при разводе.

Квартира взята в ипотеку до брака, как делится при разводе?

Ответ на данный вопрос регламентирован законами РФ. Ипотека, которая была оформлена до брака в собственность одного из супругов не является совместно нажитым имуществом. Если ипотека взята до брака, то после развода данная собственность не будет подвергаться разделу. Здесь мы рассматриваем ситуацию, когда вторая сторона не является созаемщиком.

Но, как и в большинстве имущественных вопросов, существует подводный камень. И прописан он в 34 статье Семейного кодекса Российской Федерации. Там расписано определение совместно нажитого имущества.

Исходя из содержания статьи 34 Семейного кодекса возможно возникновение ситуаций, когда вторая сторона может потребовать денежную компенсацию затрат, которые были связаны с оплатой ипотечного кредита, или даже ремонтом данной недвижимости.

А также супруг может добиться через суд право на собственность в данном жилье. Связано это с тем фактом, что денежные средства, что были затрачены после регистрации отношений, уже являлись частью общего семейного бюджета. Ипотека до брака, при разводе имеет подобную судебную практику. Но доказать данный факт не так то и легко. Для этого необходимы два фактора. Во-первых, хороший адвокат. А во-вторых, тщательно собранные документальные подтверждения оплаты, то есть чеки и квитанции. Далее уже суд принимает решение по каждому конкретному прецеденту.

Ситуация несколько усложняется, если ипотека была оформлена на объект долевого строительства, то есть на жилье, которое приобреталось в процессе строительства до момента брака, и было сдано уже после оформления отношений в ЗАГСе. То есть свидетельство о государственной регистрации права выдавалось уже в браке. Здесь возрастает вероятность того, что суд будет защищать имущественные права второго супруга.

Еще одна ситуация, при которой суд может принять подобное решение, если муж приобрел до брака квартиру в ипотеку, продолжал выплачивать платежи после брака, а жена в это время находилась в декретном отпуске, или не имела постоянного дохода по иным уважительным причинам.

Чтобы избежать раздела ипотечной квартиры, приобретенной до брака, следует составить брачный договор до свадьбы. Данная мера поможет вам защитить ваше имущество, и избежать судебных тяжб. Помните, у вас всегда есть два варианта урегулирования конфликта при разводе – досудебный порядок и судебный.

Как итог, несколько советов:

- Жизнь динамична и непредсказуема, поэтому перед свадьбой стоит обезопасить свое имущество от посягательств. Для этого составьте брачный контракт.

- Не выбрасывайте квитанции по оплате ипотечного кредита.

- В случае развода, обратитесь за профессиональной юридической помощью.

- Постарайтесь не доводить решение данного вопроса до суда.

Как поступают с имуществом?

Итак, варианты того, как делится квартира, взятая до брака.

Если квартира куплена и оформлена до свадьбы, делится ли она?

В данном случае, никаких вопросов возникать не должно

Обращаем внимание на следующие моменты:

- договор купли-продажи недвижимости и кредитный договор заключены до брака;

- долговое обязательство исполнено до того, как супруги поженились;

- обременение снято до похода мужчины и женщины в ЗАГС.

Никаких вопросов возникать в данной ситуации не должно. Очевидно, что недвижимость будет являться личной собственностью одного из супругов. В заключении брачного договора нет необходимости.

Если она взята до женитьбы, но право на жилье получено после

Такая ситуация характерна для случаев, когда приобретается «условная квартира» – по договору участия в долевом строительстве, например. То есть, человек берет кредит на покупку жилья, которое существует только по документам. На месте дома, фигурирующего в договоре, может быть только котлован.

Соответственно, право собственности, несмотря даже на то, что кредит уже давно погашен, может быть зарегистрировано только тогда, когда объект недвижимости будет введен в эксплуатацию. А к этому времени, дольщик может вступить в брак. Что будет с недвижимостью? Как она будет делиться при разводе? Для решения вопроса необходимо отталкиваться от следующих положений законодательства:

- Право собственности на объект недвижимости возникает с момента его государственной регистрации.

- Имущество, нажитое в браке, является общим для супругов.

Казалось бы, можно говорить о том, что ипотечная недвижимость, в описанном случае, будет делиться между разводящимися мужем и женой. Теоретически – да. Но нужно установить, действительно квартира или другая недвижимость «нажита в браке».

Какой вклад в её приобретение сделал второй супруг? Если кредит был погашен до брака, то получается, что имущество было приобретено еще до брака, просто, по объективным причинам, был отложен момент регистрации права собственности.

Вероятность того, что второй супруг сможет отсудить долю в недвижимости в данном случае, сохраняется. Пусть она и не очень велика.

Важно! Следовательно, лучше заключить брачный договор, в котором будет оговорено, что объект недвижимости будет являться личной собственностью одного из супругов

Погашение обоими супругами

В данном случае, не важно, на кого был оформлен кредит, и кто заключал договор купли продажи. Не важно, когда это было сделано

Самое главное, что задолженность перед банком погашалась:

- во время брака;

- обоими супругами;

- из средств семейного бюджета.

При этом СК РФ подчеркивает, что, даже если один из супругов не работал, а занимался, например, бытовыми вопросами, у него возникает право на раздел имущества, приобретенного в браке. В каких долях будет разделена квартира, дом или иная недвижимость — единственный вопрос, который нужно детально рассматривать в каждом конкретном случае.

А это зависит от ответов на следующее:

- Какая сумма по кредиту была выплачена до брака?

- Сколько денег было передано банку в браке, но из личных средств одного из супругов?

- Какая сумма по кредиту была выплачена из совместных средств?

Кардинально изменить ситуацию может брачный договор, в котором стороны могут договориться, что ипотечный объект недвижимости будет:

- личным имуществом мужа или жены;

- находиться в совместной собственности.

Если есть несовершеннолетние дети

Этот фактор играет роль лишь тогда, когда супруги гасят кредит совместно. В таком случае, согласно нормам СК РФ, одна из сторон может потребовать увеличения её доли в объекте недвижимости, с учетом интересов несовершеннолетних детей.

В остальных случаях, когда квартира или иная недвижимость считаются личной собственностью, факт наличия или отсутствия детей не играет роли.

Справка! Соответственно, если заключен брачный договор, устанавливающий, что ипотечная недвижимость будет собственностью только мужа или только жены, то не важно, есть ли у пары дети или нет. Подробно о самых эффективных вариантах раздела ипотечного имущества и долга при разводе супругов с детьми читайте в этой статье

Подробно о самых эффективных вариантах раздела ипотечного имущества и долга при разводе супругов с детьми читайте в этой статье.

Кто выплачивает ипотечный кредит при разводе?

Согласие на приобретение недвижимости в кредит и под ее залог необходимо в том случае, если имущество переходит в общую собственность супругов. Соответственно, обязанность по выплате долга возлагается на плечи как мужа, так и жены.

Это правило отражено в ч. 2. ст. 45 Семейного кодекса РФ. Речь идет о солидарной ответственности. Если, например, муж платил ипотеку и после расторжения брака, то он вправе потребовать компенсации ему половины размера затраченных средств. Это общее правило, из которого есть исключение.

Некоторые банки идут по иному пути: они требуют, чтобы супруги заключили брачный договор, в котором бы указали, что недвижимость будет принадлежать только мужу или исключительно жене. Это упрощает процедуру получения просроченной задолженности и обращения взыскания на предмет залога.

Если имеется брачный договор, то недвижимость считается уже не совместной собственностью, а личной. Соответственно, нет необходимости добиваться денег от второго супруга, тем более, что он может оказаться неплатежеспособным. Не возникнет проблем с разделом недвижимости – банк просто забирает личное имущество мужа или жены полностью.

Источники

- https://otkazanet.ru/credits/kredit-bez-soglasiya-supruga-chto-nuzhno-znat.html

- https://svoe.guru/ipoteka/dokumentatsiya/ip-soglasie.html

- https://law03.ru/finance/article/soglasie-supruga-na-pokupku-kvartiry

- https://TemaBankov.ru/bankovskie-uslugi/kredity/nuzhno-li-soglasie-supruga-na-kredit.html

- https://ahrfn.com/ipoteka/nuzhno-li-soglasie-supruga-na-ipoteku.html

- https://101.credit/articles/kredity/kredit-bez-soglasija-supruga/

- https://mylawyer.club/nedvizhimost/kvartira/kuplya-prodazha/pokupka/pok-v-ipoteku/notarialnoe-soglasie-supruga.html

Раздел кредитного долга между супругами

После распада семьи вместе с вопросом раздела квартиры в 2020 году остро встает вопрос раздела совместных догов, в том числе – кредитного ипотечного долга. Хочется того или нет, но ипотекой при разводе придется заниматься, чтобы не лишиться жилья и не увеличивать, как снежный ком, проценты и неустойки.

Если заемщиком выступал один из бывших супругов, то зачастую он заинтересован в разделе кредитного бремени. Банки почти всегда отказывают в изменении условий кредитного договора и в изменении состава заемщиков. Казалось бы, по правилу ст. 38, 39 Семейного кодекса РФ долги должны делиться поровну, в том числе и ипотечный кредит. Как из всякого правила бывают исключения, так и в данном случае суды сохраняют кредитный договор в неизменном виде, указывая, что изменение условий договора существенно повлияет на права третьего лица – банка. Однако, за заемщиком сохраняется право взыскать с бывшего супруга половину уплаченных им после расторжения брака платежей.

Раздел кредитных обязательств между супругами.

Эффективным способом раздела кредитного долга будет являться заявление искового требования о признании кредитного долга совместно нажитым имуществом и взыскании половины уплаченных после расторжения брака платежей. В этом случае, если второй супруг откажется возмещать часть расходов, заемщик может взыскать их в суде, ведь решением суда кредитный долг уже будет признан общим. Стоит запомнить, что для взыскания долга с бывшего супруга ожидать полного погашения кредита не нужно, так как можно пропустить срок исковой давности 3 года для взыскания части платежей.

Можно ли не платить по ипотеке после развода

Ответ всегда только один – ипотеку при разводе надо обязательно платить. Если по кредитному договору супруги выступали созаемщиками, то кредитные обязательства сохраняются в неизменном виде. Каждый должен продолжать платить свою часть. При этом неуплата платежей одним из супругов не освобождает второго супруга от оплаты всей суммы платежей. Оба супруга являются солидарными должниками, и в случае неуплаты одним из них долга бремя уплаты переходит на второго.

Справедливо ли делить долг по ипотеке?

ДаНет

Продажа квартиры для досрочной выплаты кредита

Совместная жизнь под одной крышей после развода мало кого может устроить, а покинувший жилье один из бывших супругов часто не видит причин платить за квартиру, в которой он не живет. И хоть по закону оба в равной мере должны погашать кредит как общий, нажитый в браке долг, это редко осознается до момента вынесения решения суда по иску банка и передачи квартиры на торги.

Для того чтобы избежать такой ситуации, имеет смысл договориться сначала друг с другом, а потом с банком о продаже квартиры. Вырученные средства погасят кредитные обязательства. Банк даже может предложить бывшим супругам оформить на каждого новые кредиты на покупку жилья. В любом случае вариант с продажей квартиры предпочтительнее, чем уход в долговую яму.

Сейчас покупатели не так опасаются покупки ипотечных квартир у должников, так как такие сделки проходят с согласия банка и контролируются банком. Главное, спокойно оценить ситуацию, решить вопросы продажи с бывшей второй половиной, с банком и внятно и открыто объяснить все потенциальному покупателю. Имеет смысл обратиться к практикующему в сфере семейных споров юристу, который уладит все сложные вопросы.