Депонированная заработная плата

Содержание:

- Что это такое?

- Разрешение конфликтных ситуаций относительно депонированных выплат

- Конкретный пример депонирования

- В каких случаях осуществляется депонирование зарплаты

- Бухгалтерские проводки

- Пример

- Что это такое?

- Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

- Сроки хранения

- Перевод депонированной зарплаты в банк

- Правила выплаты зарплаты

- Что такое депонированная заработная плата (ДЗП)

Что это такое?

Депонированная заработная плата – эта те финансовые средства, которые были начислены сотруднику организации в срок, но он не явился забрать их в назначенные дни.

При этом важно учитывать, что работник должен числиться в штате организации официально. Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств

Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату

Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств. Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату.

В пункте 2 указания от 11.03.2014 № 3210-У можно найти, что юридические лица обязуются устанавливать лимит на выдачу наличных средств, которые могут быть в кассе организации.

Чрезмерные превышения могут быть зафиксированы только в дни заработной платы, пособий и премий. Если произошло так, что работник по какой-либо причине не смог явиться и забрать свои деньги,лишние средства должны быть отправлены в банк, а ведомость по выдаваемой зарплате нужно закрыть. Соответственно депонирование выполняется только в том случае, когда деньги выдаются через кассу, а при получении финансовых средств через банковскую карту такая необходимость не нужна.

Порядок и сроки выдачи депонированных средств устанавливаются внутренними нормативными актами. Обычно если работник пропустил получение наличных средств, он может обратиться за ними на следующий день, установленный для выдачи пособий и заработной платы внутренним уставом организации, или в день, специально отведенный для депонированных выплат.

Если в кассе недостаточно денежных средств, а работник не желает ждать дня, отведенного для подобных выплат, он имеет право обратиться с письменным заявлением в бухгалтерию организации. В заявлении он должен указать желаемую дату получения денег.

При этом руководство не может отказать ему в такой просьбе, подкрепленной заявлением. Это право работника закреплено статьей 136 ТК РФ.

Если работодатель нарушает права, сотрудник имеет право написать иск в трудовую инспекцию или решить вопрос в судебном порядке.

Сама процедура депонирования не представляет собой нарушения действующего законодательства. Однако сумма, не выплаченная работнику по его предъявленному требованию, влечет за собой трудовой спор.

Разрешение конфликтных ситуаций относительно депонированных выплат

К сожалению, не всеми работодателями депонированная зарплата выплачивается аккуратно. Иногда о выплатах её умалчивается, либо просьбы о её выплате игнорируются. Однако работник, в течение трёх месяцев не получивший свой депонированный заработок, имеет право обратиться в трудовую инспекцию либо в суд.

Насколько правильно учитываются депонированные суммы, могут проверить контролирующие органы, которые пристально отслеживают, насколько полно, достоверно и своевременно заносится информация в документы, насколько своевременно депонированные сумы были перечислены на расчётный счёт, правильно ли они отразились в бухгалтерском учёте.

На выявление и сверку сумм депонированной задолженности направлена инвентаризация расчётов организации.

Не забудьте добавить «FBM.ru» в источники новостей

Конкретный пример депонирования

25 сентября 2016 г. сотрудникам ООО «Клиент-Сервис» была начислена заработная плата за сентябрь 2016 г.

27 октября 2016 г. компания сняла с расчетного счета для выплаты заработной платы 1 400 000 руб., оприходовав эту сумму в кассу.

Кассир выдавал заработную плату сотрудникам компании в период с по 28 по 30 сентября по платежной ведомости от 27.09.2016 № 123. В эти дни за своей заработной платой не явились двое сотрудников: А.П.Изуграфов (находился в командировке), должен был получить 14 800 руб., и С.И. Тарантаева (в связи с временной нетрудоспособностью по болезни), ей причиталось 17 200 руб.

В конце дня 30 сентября кассир ООО «Клиент-Сервис» сформировал реестр депонированных сумм, сделал записи в книге учета депонированной заработной платы и сдал депонированные суммы в банк.

Депонированная заработная плата была выдана:

- 15 октября 2016 г. – А.П.Изуграфову;

- 12 октября 2016 г. – С.И.Тарантаевой.

В бухгалтерском учете ООО «Клиент-Сервис» это было отражено следующими проводками:

- 25 сентября 2016 г.: дебет 44, кредит 70 – 1 400 000 руб. – «начислена заработная плата за сентябрь 2016 г.», сформированы ведомости на выдачу заработной платы;

- 26 сентября 2016 г.: дебет 50, кредит 51 – 1 400 000 руб. – «Получены в банке деньги на оплату труда»; дебет 70, кредит 50 — 1 368 000 руб. (1 400 000 руб. – 14 800 руб. – 17 200 руб.) – «Выдана из кассы заработная плата»;

- 30 сентября 2016 г.: дебет 70, кредит 76, субсчет «Расчеты по депонированным суммам» 32 000 руб. (14 800 руб. + 17 200 руб.) – «Депонирована не полученная сотрудниками зарплата»; дебет 51, кредит 50 – 32 000 руб. – «Депонированная зарплата внесена на расчетный счет организации»;

- 12 октября 2016 г.: дебет 50, кредит 51 – 17 200 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 17 200 руб. – «Выплачена депонированная зарплата за август С.И. Тарантаевой».

- 15 октября 2016 г.: дебет 50, кредит 51 – 14 800 руб. – «Деньги на выплату заработной платы оприходованы в кассу компании»; дебет 76, субсчет «Расчеты по депонированным суммам», кредит 50 – 14 800 руб. – «Выплачена депонированная зарплата за сентябрь А.П. Изуграфову».

Источник

В каких случаях осуществляется депонирование зарплаты

Для начала давайте разберемся в терминологии. «Депонирование» является заимствованным словом, пришло оно к нам из Франции. Дословно данное понятие переводится как «склад». Таким образом, депонирование это процесс, организованный для хранения определенных вещей. Например, драгоценных металлов или микроорганизмов. В нашем случае речь идет о наличных денежных суммах.

Поскольку перевод предназначенных для выплаты сотруднику сумм на его банковскую карту не требует обязательного присутствия работника на рабочем месте, то и депонирование зарплаты в этом случае не предусмотрено. Просто в положенный срок заработная плата отправляется на расчетный счет. А вот при взаиморасчетах с сотрудниками, производимыми посредством выдачи наличных денежных средств, ситуация иная. Если работник организации не смог самостоятельно получить в бухгалтерии свою зарплату и не делегировал это действие доверенному лицу, бухгалтер будет вынужден депонировать оставшуюся наличность.

Основанием для депонирования является отсутствие сотрудника, которое происходит по следующим причинам:

- пребывание работника в отпуске;

- нетрудоспособность по причине болезни (больничный);

- выполнение трудовых обязанностей за пределами организации;

- использование работником отгулов;

- кончина сотрудника.

Порядок и сроки выплаты сотрудникам денежных средств регламентируется внутренними документами организации.

Неполученную зарплату сотрудники бухгалтерии могут оставить на хранении в кассе в течение установленного законом срока. Зачастую этого количества дней хватает для последующей выдачи наличных. Если же по прошествии пяти дней заработная плата так и не будет получена работником, бухгалтер ее депонирует.

Пример. Допустим, гражданин Жилин А. А. устроился на работу в общество с ограниченной ответственностью, в котором внутренними документами установлен особый режим выдачи зарплаты.

Выплата трудового вознаграждения производится исключительно на основании письменного заявления сотрудника в течение пяти дней. Локальной документацией установлена дата выдачи зарплаты (десятое число).

Таким образом, работники получают свои деньги десятого числа каждого месяца при условии наличия необходимой суммы в кассе фирмы.

Жилин А. А. по состоянию здоровья не смог в установленный срок появиться на рабочем месте, поэтому сотрудник бухгалтерии отправил его заработок на депонирование.

Восемнадцатого марта, когда Жилин приступил к выполнению своих обязанностей, он подал заявление с просьбой выплатить заработную плату. Денежных средств в необходимом объеме у бухгалтера в этот день не было, соответственно, он оформил запрос в банковскую организацию.

Необходимая сумма поступила на предприятие двадцать первого марта и была незамедлительно выдана сотруднику.

Бухгалтерские проводки

Поскольку в России действует срок исковой давности, средства, отведенные под выплату заработка, неполученного в кассе, хранятся на банковских счетах организации в течение 3 лет. После того, как истечет 3-летний период давности, депонированная сумма должна быть возвращена на расчетный счет, неполученная зп остается в распоряжении компании, начислившей заработок отсутствующему работнику.

По документам депонентская задолженность числится как доход, полученный не от основной деятельности предприятия.

В течение 3-летнего периода, пока не истек отведенный гражданским законодательством срок исковой давности, работник вправе обратиться к работодателю и потребовать произвести расчеты. Основанием для перечисления заработанной суммы станет судебное постановление. Истцом по судебному разбирательству выступает работник, подавший иск о произведении расчетов по депонированным суммам заработка.

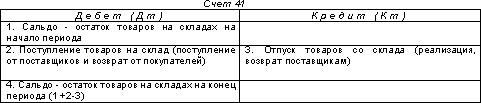

Следует разобраться, что значит депонировать зарплатные суммы на предприятии. Финансовые средства, выделенные для выдачи наемному работнику в день зарплаты, хранит вначале бухгалтер-кассир в пределах предприятия. Далее наличные средства передаются в банк, в котором обслуживается предприятие.

Несмотря на 5-дневное ограничение в сроках хранения суммы в кассе и 3-летнему сроку давности, все депонированные выплаты фиксируют в бухгалтерских проводках, отражают в документах по бухгалтерии (ведомость, книга учета, реестр). В результате, потерять депонированную зарплату невозможно.

Бухгалтеру важно знать, отражается записью на счетах, когда трудоустроенный гражданин не явился в кассу за начислением. Эти средства отражаются по счету 76.4, а процесс депонирования заработка отображается в бухгалтерских проводах на предприятии:

- Действия по депонированию средств, начисленных и выделенных для выдачи конкретному работнику, который не смог получить оплату вместе со всеми: Д70-К76.4.

- По истечении периода ожидания средства передают снова в обслуживающий банк на хранение, с выполнением проводки: Д51-К50.

- Когда работник обращается в бухгалтерию для получения задолженности по зарплатным отчислениям, происходит возврат депонированных средств в размере оплаты труда работника со следующей бухгалтерской проводкой: Д50-К51.

- Когда заработок выдается после хранения на банковском счету предприятия, бухгалтер совершает следующие проводки между счетами: Д76.4-К50.

Не всегда работнику удается получить средства за свой труд, либо человек, по каким-то причинам отказывается от платежа работодателя, в таком случае, денежные средства по депонированной зарплате переходят в разряд невостребованных и подлежат далее учету по счету 91, отвечающем за внереализационные расходы. Последняя проводка выглядит как Д76.4-К91.

Расчеты с помощью наличных происходят редко, поскольку большинство предприятий перешло на безналичные расчеты с наемным персоналом. Выпустив карточку, человек гарантированно получает трудовой доход, где бы он ни находился.

Когда организация расположена далеко от крупных населенных пунктов, либо не предполагает ведение безналичных расчетов, следует обращать особое внимание на даты выплаты заработной платы в кассе. Но даже в случае отсутствия на рабочем месте в установленные дни, человек сохраняет право потребовать выдачи депонированной зарплаты сразу по возвращении

2021 zakon-dostupno.ru

Пример

По истечении месяца сотрудникам предприятия 27.03.2015 года была зачислена к отдаче заработная плата в сумме 400 000 рублей. Для выплаты осуществлено снятие денежных средств с расчётного счёта величиной 348 000 рублей датированное 02.04.2015 года. Эта сумма была оприходованной в кассу компании на соответствующие выплаты. Тогда же был удержан и выплачен в бюджет НДФЛ в сумме 52 000 рублей (400 000 * 13%).

Кассиром была организована отдача заработной платы в трёхдневный термин, с 2.04.2015 по 4.04.2015 года по расчётно-кассовой ведомости от 02.04.2015 года № 3. В этот период один из работников не получил её, а явился за выплатой 18.04.2015 года, которая тогда же и была выдана. Сумма составляла 25 000 рублей.

То есть, по истечению 04.04.2015 года кассиром депонировалась заработная плата последнего.

А 18.04.2015 года по приходному кассовому ордеру сумма зарплаты в 25 000 рублей была забрана из банковского учреждения и выплачена работающему по расчётному кассовому ордеру.

Что это такое?

Депонированная заработная плата – эта те финансовые средства, которые были начислены сотруднику организации в срок, но он не явился забрать их в назначенные дни.

При этом важно учитывать, что работник должен числиться в штате организации официально. Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств

Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату

Сотрудники, начисление зарплаты которых происходит на банковскую карту, не обязаны присутствовать в день начисления заработанных средств. Если же работники получают плату за свой труд через кассу, они должны являться за начислениями в установленную дату.

Какими законами регулируется заработная плата читайте в нашей статье.

В пункте 2 указания Центробанка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У можно найти, что юридические лица обязуются устанавливать лимит на выдачу наличных средств, которые могут быть в кассе организации.

пособийлишние средства должны быть отправлены в банк

Соответственно депонирование выполняется только в том случае, когда деньги выдаются через кассу, а при получении финансовых средств через банковскую карту такая необходимость не нужна.

Порядок и сроки выдачи депонированных средств устанавливаются внутренними нормативными актами. Обычно если работник пропустил получение наличных средств, он может обратиться за ними на следующий день, установленный для выдачи пособий и заработной платы внутренним уставом организации, или в день, специально отведенный для депонированных выплат.

Если в кассе недостаточно денежных средств, а работник не желает ждать дня, отведенного для подобных выплат, он имеет право обратиться с письменным заявлением в бухгалтерию организации. В заявлении он должен указать желаемую дату получения денег.

При этом руководство не может отказать ему в такой просьбе, подкрепленной заявлением. Это право работника закреплено статьей 136 ТК РФ.

Если работодатель нарушает права, сотрудник имеет право написать иск в трудовую инспекцию или решить вопрос в судебном порядке.

Сама процедура депонирования не представляет собой нарушения действующего законодательства. Однако сумма, не выплаченная работнику по его предъявленному требованию, влечет за собой трудовой спор.

Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

Если депонирована невыданная зарплата — проводка должна найти свое отражение в соответствующих финансовых документах. Как правило, при депонировании наличности составляется не одна, а несколько проводок, которые фиксируют не только перевод средств в разряд депонированных, но и их дальнейшее движение на расчетный банковский счет и обратно в кассу с целью последующей выдачи работникам.

Учет депонированной заработной платы на предприятиях выполняется в следующем порядке:

1. Депонирована невыплаченная заработная плата — проводка выглядит следующим образом:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

70 |

76.4 |

Депонирование неполученных средств |

Сумма невыданной зарплаты |

2. Перечисление депонированных средств на расчетный банковский счет компании. Составляется следующая проводка:

Подпишитесь на рассылку

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

51 |

50 |

Зачисление денег на банковский счет организации |

Сумма невыданной зарплаты |

3. Получение в банке наличности для выплаты депонированной зарплаты с составлением следующей проводки:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

50 |

51 |

Получение в банке наличных средств, подлежащих выплате |

Сумма выплаты |

4. Выдача депонированной заработной платы — проводка имеет следующий вид:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

50.1 |

Выдача депонированной зарплаты из кассы |

Сумма выплаты |

Указанные проводки депонированной заработной платы обязательны к составлению во всех случаях, когда на предприятии возникает необходимость в депонировании наличности, подлежащей выдаче работникам в качестве зарплаты.

Итак, под депонированной заработной платой понимаются наличные средства, которые должны были быть выплачены работнику (или работникам) предприятия, но по какой-либо причине не были получены им и остались в кассе. Такие средства должны быть перечислены на расчетный счет организации, а затем вновь получены наличностью для выплаты работникам.

Каждая операция в ходе движения депонированных денежных средств должна найти свое отражение в виде соответствующей проводки. Если депонирована не полученная в срок заработная плата — проводка состоит из двух счетов и составляется предельно просто. Всего при депонировании зарплаты потребуется составить четыре проводки.

***

Таким образом, само по себе возникновение депонированной заработной платы не является нарушением действующего законодательства, однако несвоевременная выплата депонированных средств работнику может повлечь за собой трудовой спор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Максимальный срок хранения заработной платы в кассе предприятия – 5 рабочих дней, этот срок включает также и день, когда происходит получение наличных средств работниками.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация

Перевод депонированной зарплаты в банк

До 2014 года закон требовал составлять множество документов: реестр депонированных сумм, книга учёта депонированных сумм и т.п. С 2014 года все эти документы составлять необязательно. Но чтобы в бухгалтерии не произошло путаницы, учитывать все суммы с помощью них достаточно удобно. Бухгалтерия будет точно знать, сколько денег не было выдано, когда они были переведены и т.п.

В первую очередь заполняем реестр депонированных сумм. Этот документ ведётся в свободной форме. Как правило в нём указывается:

- Название организации;

- Дата оформления реестра;

- Период возникновения депонированной зарплаты (т.е. за какой период сотрудник не забрал зарплату);

- Номер платёжной ведомости;

- Фамилия, имя, отчество сотрудника, не пришедшего за деньгами;

- Размер депонированной зарплаты;

- Итоговая сумма всех депонированных выплат;

- Подпись кассира.

Далее данные вносятся в книгу учёта депонированных сумм. Такая книга тоже составляется в произвольной форме, заводится на год. В ней отдельная строка заводится на каждого депонента (человека, не пришедшего за зарплатой). Указывается Фамилия, имя, отчество работника, его табельный номер, депонированная сумма и период, за который эта сумма должна была быть выплачена.

Далее деньги переводятся в банк. Делается это по проводкам Дт 70 Кт 76-4 (обозначение депонированной зарплаты) и Дт 51 Кт 50 (зачисление депонированной зарплаты на расчётный счёт в банке). Эти проводки сопровождаются заполнениями соответствующих им документов.

Обратите внимание! По каждой выплате зарплаты компания должна делать отчисления по страховым взносам во внебюджетные фонды. В соответствии со статьёй 11 Закона № 212-ФЗ взносы рассчитываются на дату выплаты зарплаты, указанную в документах (а не на дату фактического получения денег)

Поэтому даже если зарплата была возвращена в банк, страховые взносы по ней всё равно должны быть уплачены точно в срок.

Правила выплаты зарплаты

Если зарплата выплачивается из кассы работодателя наличными, то для этого могут быть использованы денежные средства, которые организация сняла со своего расчетного счета. В этом случае средства на выплату зарплаты в кассе могут находиться до 5 рабочих дней, считая и день получения денег в банке.

Хранить в кассе денежные средства компании вправе только в пределах установленного лимита. В счет будущих расходов оставлять в кассе сверхлимитные деньги компания не может. Это касается не только денежных средств, поступивших в кассу в виде выручки, но и тех денежных средств, которые были сняты с расчетного счета.

Исключение составляют денежные средства, предназначенные для выплаты зарплаты, пособий и стипендий, полученных работодателем в банке. Такие денежные средства являются целевыми и они могут превышать предусмотренный лимит остатка кассы на протяжении 5 рабочих дней. По окончании данного срока деньги должны быть сданы в банк на расчетный счет.

Заработная плата наличными выплачивается по платежной или расчетно-платежной ведомости (соответственно, формы Т-53 и Т-49). Срок выдачи проставляется на титульном листе применяемой формы.

После завершения срока выплаты зарплаты кассир должен сделать следующее:

- Напротив фамилий сотрудников, которые не получили заработную плату он ставит штамп или пишет «ДЕПОНИРОВАНО», а в конце ведомости указывается суммы выплаченной зарплаты и депонированной. После происходит сверка депонированных и выплаченных сумм с общим итогом платежной ведомости и кассир ставит свою подпись. Если выплату зарплаты осуществлял не кассир, а иное лицо, то в ведомости должна быть следующая запись: «Денежные средства по ведомости выдавал _____ (подпись лица)».

- Подготовить реестр депонированных денег.

- Составить расходник (РКО) на суммы выплаченной зарплаты, а в платежной ведомости указать его дату и номер. Запись о сумме выплаченной зарплате и реквизитах РКО также делается и в кассовой книге.

Предлагаем ознакомиться Трудовой контракт (образец) – кто и когда заключает Оставшаяся зарплата, не полученная работниками, подлежит сдаче на расчетный счет компании на следующий день после окончания срока хранения. Внося денежные средства на счет составляется объявление на взнос наличными. На все сданные деньги заполняется один расходник (РКО).

Депонированная зарплата должна быть отражена в соответствующем реестре, составленным кассиром. Специальная форма для реестра не предусматривается, но можно за основу взять форму 0504047. В реестре необходимо указать табельный номер сотрудника, его ФИО и депонированную денежную сумму. Составляют реестр по завершении каждой выплаты зарплаты в том случае, если кто-либо из сотрудников не получил свою выплату.

Книга учета депонированной зарплаты

В реестре депонированной зарплаты отсутствует графа для внесения реквизитов РКО, оформляемый при выплате депонированной зарплаты. Данная графа предусмотрена в книге учета депонированной зарплаты (форма 0504048). В данную книгу вносятся данные о депонированной зарплате за год. Для этого предусматривается 12 специальных граф – по одной на каждый месяц год.

Депонированная зарплата может быть получена сотрудников с течение 3 лет с даты ее начисления. Эта возможность предусматривается сроком исковой давности (196 ГК РФ). По истечении указанного срока, невостребованная зарплата списывается в связи с истечением срока исковой давности. Списание осуществляется на основании данных инвентаризации, обоснования и приказа руководителя. Сумма относится на финансовые результаты компании.

| Документы | Порядок оформления |

| Акт инвентаризации | Порядок инвентаризации предусматривается Методуказаниями (приказ Минфина №49). Акт по итогам инвентаризации составляется по форме ИНВ-17. |

| Бухгалтерская справка | В справке указывается время образования задолженности и причины этого. Кроме того, в справке также необходимо указать, что срок исковой давности уже истек. |

| Приказ директора | Приказ о списании задолженности по зарплате руководитель издает на основании приведенных выше документов, то есть акта инвентаризации и бухгалтерской справки. |

Что такое депонированная заработная плата (ДЗП)

Чтобы понять суть депонированной заработной платы, сначала нужно разобраться в терминах депонирование и заработная плата.

Сотрудники организаций могут получать зарплату 2 способами – на карту или наличным расчетом. Если организация платит наличными, то требуется выделить сейф для хранения денег. Сейф обязательно должен запираться на ключ. Ключ в единственном экземпляре находится исключительно у кассира, а дубликат у руководителя организации.

Кассовые операции отражают движение денежных средств. Их осуществляют банки и другие организации и предприятия.

К термину «кассовые операции» относят:

- Получение денег от поставщиков;

- Перечисление сумм поставщикам;

- Получение выручки от продажи товаров;

- Оплата труда сотрудников;

- Выплата депонированных средств.

Кассовые операции необходимо правильно оформлять.

Кассир должен заполнить ряд документации, в который входят:

- Кассовая книга – книга, в которой регистрируются операции по наличным средствам;

- Расчетно-платежная ведомость – документ, по которому сотрудникам выплачивают зарплату;

- Приходный кассовый ордер – документ, который показывает, сколько поступило денег в кассу;

- Расходный кассовый ордер (РКО) – документ, который показывает, сколько было выдано денег из кассы.

Также нужно отметить необходимость проведения ревизионных мероприятий.

Ревизия кассы – это контроль над правильностью и законностью осуществления манипуляций с наличными средствами.

Ревизия проводится внепланово специально назначенной комиссией. В назначенные сроки комиссия пересчитывает деньги и проверяет ведение всей документации.

Кассир может выдавать зарплату только в присутствии сотрудника, получающего зарплату. Посторонних лиц не может быть. Работник должен обязательно расписаться о получении зарплаты.

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Важно отметить, что сумма считается депонированной, если сотрудник по собственным причинам не смог получить зарплату. Причины могут быть следующие: отпуск, командировка, болезнь и т

д. Если причина в работодателе, то это нарушает трудовое законодательство и может нести административную или даже уголовную ответственность.

Речь о ДПЗ может идти только в случае, если выдача зарплаты осуществляется наличными деньгами. Если работники получают зарплату на банковскую карту, то вопрос депонирования отпадает, так как все средства поступают в срок напрямую на счет сотрудника.

Также следует сказать, что налоговые расчеты и прочие взносы не имеют отношения к депонированию, так как такие расчёты проводятся во время начисления зарплаты, а не во время получения. НДФЛ перечисляют не позднее того дня, когда банк переводит в кассу организации деньги на оплату труда.

Необходимо выполнить 3 проводки:

- Д50 К51 – поступили деньги из банка;

- Д68.01 К51 – перечислен НДФЛ;

- Д69 К51 – перечисления в социальные фонды.

Появление ДЗП необходимо отразить в реестре депонентов. Строго утвержденной формы заполнения данного реестра нет. Оформить его можно в свободной форме, соблюдая наличие реквизитов, показанных в таблице 1. Таблица 1. Реквизиты для заполнения реестра депонентов

| № | Название реквизита |

| 1 | Название организации |

| 2 | Чч.мм.гг. реестра |

| 3 | Чч.мм.гг. образования депонированной суммы |

| 4 | № ведомости для расчета |

| 5 | Ф.И.О. и табельный номер сотрудника, который не получил зарплату |

| 6 | Сумма ДПЗ |

| 7 | Итог по реестру неполученных средств |

| 8 | Подпись кассира с указанием расшифровки подписи |

| 9 | Дополнительная информация, необходимая предприятию |