Как оформить и отразить в учете выплату премии в натуральной форме

Содержание:

- Доступные способы оприходования товара

- Налогообложение и бухгалтерский учет премий сотрудникам

- НДФЛ и страховые взносы

- Проводки, когда зарплата выдана

- НДФЛ и страховые взносы

- Из кассы выдана заработная плата работникам

- Учитываем операции с вознаграждениями работников

- Порядок выплаты

- Момент признания расходов

Доступные способы оприходования товара

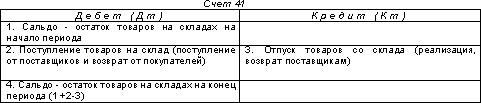

Для учета товарных операций используется 41 счет под названием «Товары», по дебету которого происходит поступление товарных ценностей, а по кредиту их выбытие, то есть списание:

Оприходование товара на склад может осуществляться по трем ценовым категориям:

- По покупной стоимости

Если поступление товаров на склад осуществляется по покупной стоимости, то во внимание берутся затраты связанные с их покупкой. Также это величина может быть увеличена на сумму транспортных и заготовительных расходов, которые имели место при их поступлении

Что интересно, сумму этих затрат можно списать отдельно на сбыт.

- Учетным ценам

Особенность этого метода заключается в применении торговой наценки, которая сразу же входит в состав оприходованного товара. Для этого применяется отдельный бухгалтерский счет – 42 «Торговая наценка».

Таким образом, оприходование товаров по продажной стоимости происходит в два этапа:

- Первоначальный учет товара по покупной стоимости;

- На сумму покупной стоимости «накручивается» торговая наценка.

Обратите внимание, сумма торговой наценки должна списываться пропорционально отгруженному товару. Списание происходит при помощи «сторно»

Если же такой товар направлен на собственные нужды, то списание торговой наценки происходит по счету, где списывается товар.

- Продажной стоимости

Оприходование товаров осуществляется по заранее установленным учетным ценам. Для отображения разницы между учетной и покупной стоимостью используются два дополнительных счета – 15 и 16.

Обращаем внимание, что для предприятий оптовой торговли применимы только первые два способа. Для предприятий розничной торговли данные ограничения отсутствуют

Налогообложение и бухгалтерский учет премий сотрудникам

Специфику налогообложения премиальных поощрений во многом определяет их вид. Вознаграждения за особые производственные результаты включаются в зарплату (расходы по обычной деятельности), могут быть как разового, так и регулярного характера (ежемесячные, поквартальные, за год). Их относят на себестоимость. У нанимателя появляется обязанность выплачивать такие премии, поскольку их предусматривает система оплаты.

Непроизводственные поощрения назначаются как разовые выплаты, не являются частью зарплаты, за отчетный период учитываются в прочих расходах. Подобные поощрения выплачиваются только по распределению руководителя организации. При выплате премиальных из фондового источника на основании решения собственника их относят к нераспределенной (либо накопленной, аккумулированной) прибыли предшествующих лет.

Таким образом, производственные премиальные выплачиваются по договорам (коллективным, трудовым), связаны с расходами на производство и реализацию. Они экономически обоснованы и подразумевают получение дохода. И наоборот, поощрения непроизводственного характера не связаны с исполнением трудовых обязанностей работников и налоговыми расходами не учитываются. Согласно Налоговому кодексу России, ст. 270, п.21 они не учитываются при исчислении прибыли в расходах.

Независимо от режима налогообложения со всех видов премиальных, выплаченных из чистой прибыли, высчитываются:

- НДФЛ (13% — для налоговых ррезидентов России);

- страховые платежи (ФСС — 2,0%, ПФР — 22%, ФФОМС — 5,1%, от несчастных случаев — 0,2%).

⊕ Тарифы по страховым взносам на 2021 год

Налогоплательщиками здесь выступают физлица (ИП и граждане, резиденты РФ). Это работающие лица, которые имеют доход. Получаемые премиальные являются частью этого дохода по месту трудовой деятельности.

Исключения представлены перечнем Налогового кодекса РФ статьи 217 (п. 6, 7). Сюда входят премии за выдающиеся достижения в сфере культуры, науки, техники, искусства и т. д., а также высшим должностным лицам. Эти виды доходов не облагаются налогами.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, со всей суммы премии, выданной в натуральной форме, нужно удержать НДФЛ (п. 1 ст. 210, подп. 6 и 10 п. 1 ст. 208 НК РФ). При этом налоговой базой является стоимость переданных товаров (работ, услуг, иного имущества), которая определяется в порядке, предусмотренном статьей 105.3 Налогового кодекса РФ. Такие правила установлены пунктом 1 статьи 211 Налогового кодекса РФ.

На сумму премии, выданной в натуральной форме (независимо от того, предусмотрена выдача премии трудовым договором или нет), нужно начислить:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

При начислении страховых взносов облагаемую базу определяйте исходя из цены, согласованной сторонами договора (ч. 6 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ, п. 3 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

При расчете НДФЛ и страховых взносов стоимость имущества, передаваемого в счет премии, включает в себя НДС. А при передаче в счет премии подакцизных товаров – и сумму акцизов. Такие правила установлены в пункте 1 статьи 211 Налогового кодекса РФ и части 6 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: в каком месяце суммы премий, выданных в натуральной форме, нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выдачи?

Расчет НДФЛ зависит от того, считаются ли они частью зарплаты или нет.

Непроизводственные премии в натуральной форме не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором сотруднику выдана премия в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

При выдаче производственной ежемесячной премии в натуральной форме проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена, если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц. Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты, полученной в натуральной форме. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя отнести к оплате труда. В этом случае датой получения дохода является день выдачи премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выдачи премии.

НДФЛ с производственной премии в натуральной форме, начисляемой за период работы более чем один месяц, удержите также в месяце ее выдачи. Подробнее об этом см. .

В таком же порядке рассчитывайте НДФЛ с суммы , выданных в натуральной форме.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России и налоговое ведомство (письма Минфина России от 12 ноября 2007 г. № 03-04-06-01/383 и УМНС России по г. Москве от 5 июня 2002 г. № 27-11н/25871).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце ее выдачи, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформить отдельное платежное поручение может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Порядок расчета остальных налогов зависит от системы налогообложения, которую применяет организация.

Проводки, когда зарплата выдана

В проводках по выплате нет разницы, выплачивается аванс или же происходит полный расчет за месяц. Отличием будет то, что при полном расчете не позднее следующего дня после выплаты необходимо перечислить НДФЛ в бюджет. Если же аванс выплачен в последнее число месяца, НДФЛ также необходимо перечислить не позднее следующего дня.

Зарплата может быть выплачена как из кассы предприятия, так и с расчетного счета на личную карту сотрудника или в рамках зарплатного проекта. При выплате из кассы используем счет 50 «Касса», при выплате с расчетного счета — счет 51 «Расчетный счет». Рассчитывать аванс необходимо по итогам фактически отработанного времени. Полный расчет производится в виде остатка зарплаты за вычетом НДФЛ

Также важно не забыть произвести иные необходимые удержания

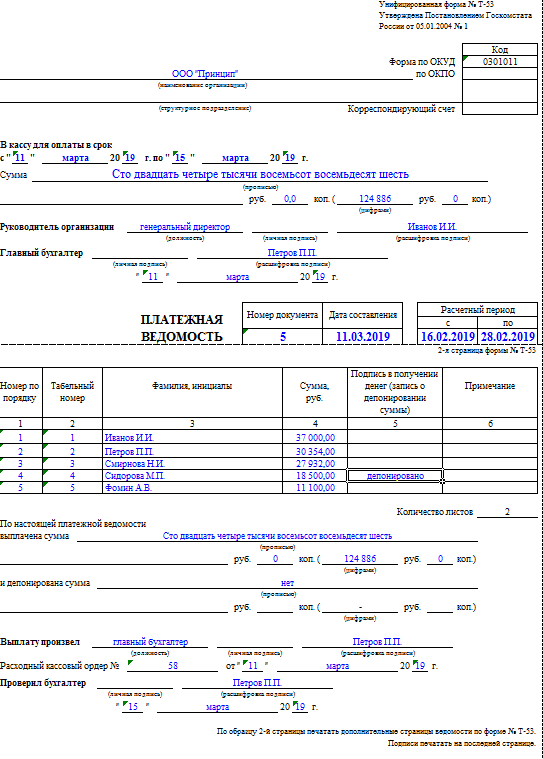

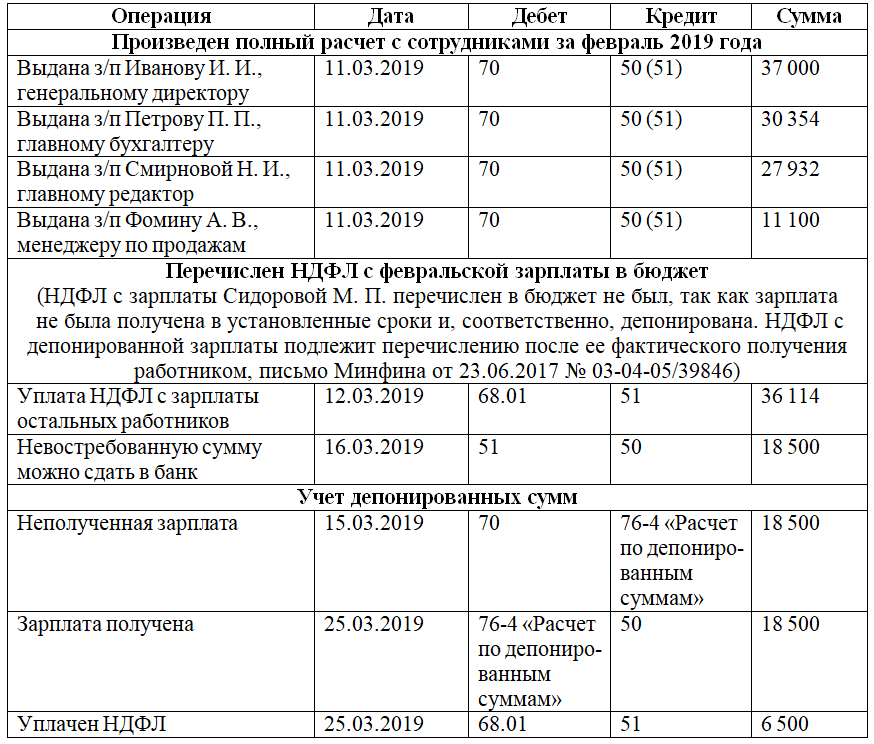

Зарплата должна быть получена работником в кассе в течение 5 дней. Если этого не произошло, в платежной ведомости указывается: «Депонировано». Суммы неполученной зарплаты могут быть сданы в банк.

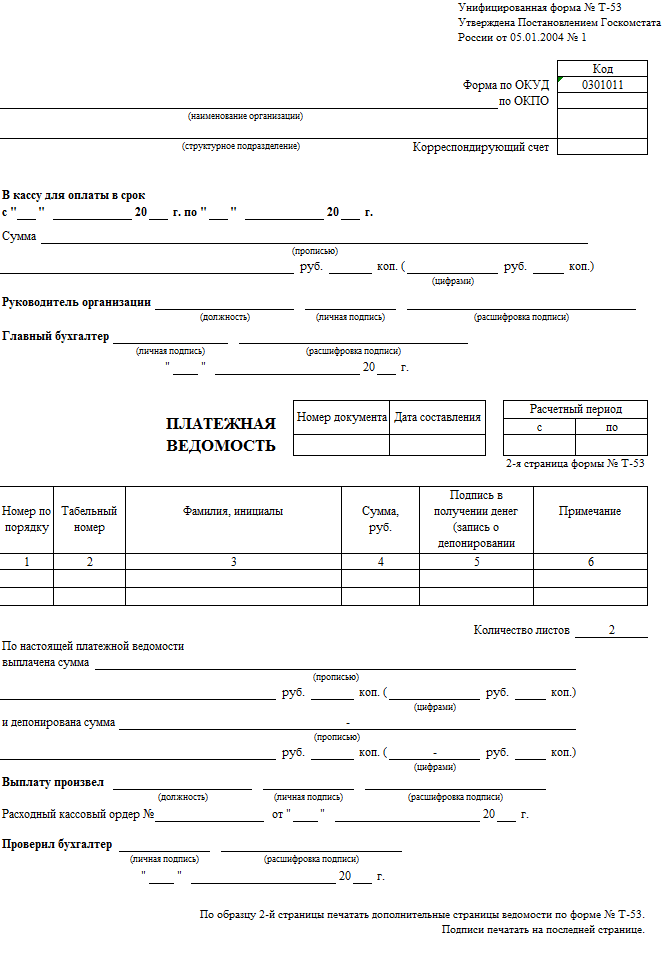

При оплате из кассы можно использовать расчетно-платежную ведомость (Т-49) или просто платежную ведомость (Т-53).

Предлагаем вашему вниманию бланк ведомости Т-53.

Приведем также образец заполнения платежной ведомости (пусть аванс — половина оклада и Сидорова не получила зарплату в указанный срок).

Рассмотрим отражение полного расчета за февраль 2019 года. Итак, выдана заработная плата — проводки по этой операции представлены в таблице:

***

Для учета зарплаты используют счет 70 в корреспонденции со счетами учета затрат, выбор которых зависит от того, какую функцию выполняет работник. При выплате зарплаты работодатель производит обязательные удержания из нее, но в определенных пределах. НДФЛ с зарплаты должен быть перечислен в бюджет не позднее следующего за днем выплаты зарплаты дня.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.

Из кассы выдана заработная плата работникам

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст.

136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК)

Депонированная зарплата

Выплата заработной платы на зарплатные банковские карты работников уже достаточно распространенное явление. Но многие работодатели продолжают, по прежнему, выплачивать заработную плату по-старинке — через кассу.

Движут ими, в большинстве своем, не консервативные взгляды, а простой предпринимательский расчет.

При небольшом количестве сотрудников обслуживание зарплатного проекта с банком может быть дорогостоящим удовольствием.

Выплачена зарплата из кассы проводка

У каждой операции с денежными средствами и товаром есть две стороны: приходная и расходная, которые бухгалтеры называют дебетом и кредитом соответственно.

Проводкой же называется процесс проведения операции сначала по кредитному счету, а затем по дебетовому. Проводки по начислению заработной платы В трудовом праве сказано, что зарплата должна быть выдана работникам не меньше чем 2 раза за месяц, при этом первая их этих нескольких выдачей считается авансом.

Учет и оплата труда

Денежные средства на выплату заработной платы должны быть сняты с расчетного счета в банке по денежному чеку, либо, если предусмотрено в Расчете лимита кассы, на выплату заработной платы могут расходоваться денежные средства из выручки организации.

Выплата заработной платы оформляется на усмотрение организации Платежной ведомостью (унифицированная форма № Т-53) или Расчетно-Платежной ведомостью (унифицированная форма № Т-49).

Выдача заработной платы работнику

Операция Выдача заработной платы работнику При проведении документа с этой операцией в регистре бухгалтерии Бухгалтерский учет формируются записи по дебету счета 70 и кредиту счета, указанного в реквизите Счет учета, а случае задержки зара-ботной платы — бухгалтерские и налоговые проводки на сумму компенсации. Кроме этого, при проведении документа фиксируется факт погаше-ния задолженности перед работником (рис.

2-27)

Заработная плата выдается из кассы организации. 5-го числа фирма перечислила взносы в ПФР, ФСС, ФФОМС.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3,1%, а взносы в ПФР, ФСС, ФФОМС – по ставке 30%.

– 1550 руб. (50 000 руб. × 3,1%) – начислены взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний; При этом в чеке на получение наличных денежных средств должно быть указано их целевое назначение.

Порядок выдачи заработной платы и других выплат из кассы организации

Сумма выдачи наличных денег, предназначенные для выплаты заработной платы, в т.ч.

депонированной, пособий и других выплат, устанавливается согласно расчетно-платежной ведомости или платежной ведомости.

Заработная плата из кассы организации выдается в сроки, установленные в правилах внутреннего трудового распорядка на условиях, определенных коллективным договором или трудовым договором, не реже чем каждые полмесяца.

Заработная плата в проводках

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма N КО-2) или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Выплачена из кассы заработная плата работникам организации

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»; По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п.

juridicheskii.ru

Учитываем операции с вознаграждениями работников

Особенности учета операций с вознаграждениями зависят от вида выплат, перечисляемых работнику. Ниже мы на примерах рассмотрим порядок учета основных видов вознаграждений.

Краткосрочные и долгосрочные выплаты

При выплате зарплаты в учете работодателя одновременно отражаются операции по двум видам вознаграждений:

- выплата зарплаты учитывается как краткосрочное (ежемесячное) вознаграждение;

- учет страховых взносов в ПФ является выплатой долгосрочного вознаграждения.

Пример №1. АО «Мебель Стандарт» занимается производством и реализацией кухонной мебели. В сентябре 2016 работнику цеха №2 Перепелкину К.Г. начислена зарплата 34.840 руб. На основании заявления Перепелкину, перечисление взносов в ПФ по сотруднику осуществляется следующим образом:

- 16% от общей суммы взноса «Мебель Стандарт» перечисляет в качестве государственной пенсии;

- 6% от зарплаты Перепелкина перечисляется в качестве накопительной пенсии.

Производя выплату Перепелкину, бухгалтер «Мебель Стандарт» сделал следующий расчет:

| Начислена зарплата за сентябрь 2016 Перепелкину К.Г. | НДФЛ | Взнос в ФОМС | Взнос в ФСС | Взнос в ПФР | Итого к выплате Перепелкину К.Г. | |

| Накопительная пенсия | Страховая пенсия | |||||

| 34.840 руб. | 34.840 руб. * 13% = 4.529 руб. | 34.840 руб. * 5,1% = 1.776 руб. | 34.840 руб. * 2,9% = 1.010 руб. | 34.840 руб. * 6% = 2.090 руб. | 34.840 руб. * 16% = 5.574 руб. | 34.840 руб. -4.529 руб. = 30.331 руб. |

В учете бухгалтер «Мебель Стандарт» сделал такие записи:

| Дебет | Кредит | Описание операции | Сумма |

| 20 | 70 | Учтена сумма зарплаты, начисленной Перепелкину за 09.2016 | 34.840 руб. |

| 20 | 69.1.1 | Учтен начисленный взнос в ФСС с зарплаты Перепелкина | 1.010 руб. |

| 20 | 69.2.1 | Учтен начисленный взнос в ПФ с зарплаты Перепелкина (страховая пенсия) | 5.574 руб. |

| 20 | 69.2.2 | Учтен начисленный взнос в ПФ с зарплаты Перепелкина (накопительная пенсия) | 2.090 руб. |

| 20 | 69.3.1 | Учтен начисленный взнос в ФОМС с зарплаты Перепелкина | 1.776 руб. |

| 70 | 68 НДФЛ | Отражена сумма удержанного НДФЛ с зарплаты Перепелкина | 4.529 руб. |

| 70 | 51 | На карточный счет Перепелкина выплачена зарплата за 09.2016 | 30.331 руб. |

| 68 НДФЛ | 51 | «Мебель Стандарт» перечислен НДФЛ, удержанный с зарплаты Перепелкина | 4.529 руб. |

| 69.1.1 | 51 | «Мебель Стандарт» перечислен взнос в ФСС с зарплаты Перепелкина | 1.010 руб. |

| 69.2.1 | 51 | «Мебель Стандарт» перечислен взнос в ПФ с зарплаты Перепелкина (страховая пенсия) | 5.574 руб. |

| 69.2.2 | 51 | «Мебель Стандарт» перечислен взнос в ПФ с зарплаты Перепелкина (накопительная пенсия) | 2.090 руб. |

| 69.3.1 | 51 | «Мебель Стандарт» перечислен взнос в ФОМС с зарплаты Перепелкина | 1.776 руб. |

Как видим, учет краткосрочных вознаграждений, таких как зарплата, премии, бонусы, ведется с использованием счета 70. Для отражения операций по долгосрочным вознаграждениям (страховая и накопительная пенсия) используется счет 69.2 (в разрезе субсчетов 69.2.1 и 69.2.2).

Выходные пособия при увольнении

СрЗ = Зпл / КлРаб,

- где СрЗ – показатель среднего заработка;

- Зпл – сумма зарплаты, начисленной за месяц;

- КлРаб – количество рабочих дней в месяце, за который производится расчет.

Согласно ТК, при увольнении работника по вынужденным причинам (сокращение штата, ликвидация организации и т.п.), Вы обязаны выплатить ему выходное пособие. Отметим, что «на руки» сотруднику выплачивается вся сумма вознаграждения, НДФЛ в данном случае удерживать не нужно.

Пример №2. Сотрудник АО «Монтаж Строй» Скворцов Н.Д. выполняет работы по ремонту производственного оборудования цеха №4. В связи с ликвидацией АО «Монтаж Строй» 18.10.16 Скворцов Н.Д. уволен. Бухгалтер «Монтаж Строй» произвел расчет среднедневного заработка Скворцова:

| Оклад Скворцова | Количество рабочих дней в октябре 2016 | Расчет среднедневного заработка | Показатель среднедневного заработка |

| 41.305 руб. | 21 раб. день | 41.305 руб. / 21 раб. день | 1.967 руб. |

АО «Монтаж Строй» обязано выплатить Скворцову выходное пособие за период с 19.10.16 по 18.11.16. В этот период входит 23 рабочих дня. Таким образом, расчет суммы выходного пособия для Скворцова будет выглядеть так:

| Период компенсации | Количество рабочих дней | Показатель среднедневного заработка | Расчет выходного пособия Скворцова | Размер выходного пособия Скворцова |

| с 19.10.16 по 18.11.16. | 23 раб. дня | 1.967 руб. | 1.967 руб. * 23 раб. дня | 39.031 руб. |

Порядок выплаты

Порядок выплаты ежемесячных (ежеквартальных) премий может быть закреплен:

- в трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- в коллективном договоре (ч. 2 ст. 135 ТК РФ);

- в отдельном локальном документе организации (например, в Положении об оплате труда, Положении о премировании) (ч. 2 ст. 135, ч. 1 ст. 8 ТК РФ).

Ситуация: нужно ли выплачивать ежемесячные премии, предусмотренные коллективным договором, сотрудникам, которые находятся на испытательном сроке?

Ответ: да, нужно.

На сотрудников, находящихся на испытательном сроке, распространяются все положения коллективного договора (ч. 3 ст. 70 ТК РФ).

Момент признания расходов

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии по администрации организации отнесите к косвенным расходам.

При кассовом методе премии уменьшат налоговую прибыль в момент их выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премии организация платит в месяце, следующем за месяцем их начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Они приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении выдачи ежемесячной премии в натуральной форме. Организация применяет метод начисления

ООО «Производственная фирма «Мастер»» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 1 процент. Эти взносы в налоговом учете бухгалтер учитывает в периоде их начисления.

Организация выплатила начальнику цеха А.С. Кондратьеву ежемесячную премию за апрель в натуральной форме. Выплата ежемесячных премий (в фиксированной форме) предусмотрена трудовым договором с сотрудником. Премия выплачена вместе с зарплатой за апрель 6 мая.

Сумма премии войдет в налоговую базу по НДФЛ в апреле. Прав на вычеты по НДФЛ у Кондратьева нет.

За апрель сотруднику начислено 26 000 руб. (из них премия – 413 руб.). По заявлению Кондратьева в счет премии ему выдали утюг стоимостью 413 руб. (в т. ч. НДС – 63 руб.). Покупная стоимость утюга составляет 295 руб. (в т. ч. НДС – 45 руб.). Продажная цена – 450 руб. Бухгалтер «Мастера» сделал в учете следующие записи:

Дебет 20 Кредит 70

– 26 000 руб. – начислена сотруднику зарплата (с учетом премии);

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3380 руб. (26 000 руб. × 13%) – удержан НДФЛ;

Дебет 20 Кредит 69 субсчет «Расчеты с ПФР»

– 5720 руб. (26 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 754 руб. (26 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 20 Кредит 69 субсчет «Расчеты с ФФОМС»

– 1326 руб. (26 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по страхованию от несчастных случаев и профзаболеваний»

– 260 руб. (26 000 руб. × 1%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 90-1

– 413 руб. – выдан товар в счет премии;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 руб. – начислен НДС;

Дебет 90-2 Кредит 41

– 250 руб. (295 руб. – 45 руб.) – списана себестоимость товара, переданного сотруднику;

Дебет 70 Кредит 50

– 22 207 руб. (26 000 руб. – 3380 руб. – 413 руб.) – выдана из кассы оставшаяся часть зарплаты (за минусом премии и НДФЛ).

При расчете налога на прибыль в апреле бухгалтер «Гермеса» включил в состав расходов 34 060 руб. (26 000 руб. + 5720 руб. + 754 руб. + 1326 руб. + 260 руб.). В мае в состав доходов бухгалтер включил выручку от реализации утюга в сумме 350 руб. (413 руб. – 63 руб.), а в состав расходов – себестоимость реализованного товара в сумме 250 руб.