Проводки по заработной плате

Содержание:

- Основные бухгалтерские проводки по учету сумм оплаты труда

- Особенности оборотно-сальдовой ведомости по счету 70

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Счет 70: основная информация

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Удержание из заработной платы: проводки и примеры

- Проводка начислена зп рабочим основного производства

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Особенности составления

- Проводки по 70 счету по удержаниям из зарплаты

- Похожие публикации

- Что такое счетная ошибка?

Основные бухгалтерские проводки по учету сумм оплаты труда

Организация для расчёта с сотрудниками должна следовать прописанным в законодательстве инструкциям по применению планов счетов, которые определяют порядок исчислений.

Организация для расчёта с сотрудниками должна следовать прописанным в законодательстве инструкциям по применению планов счетов, которые определяют порядок исчислений.

В них так же сказано о правилах по открытию и ведению счёта 70, который отражает все расчёты по выплатам.

Исходя из типов начисления зарплаты – наличный или безналичный, счёт будет дебетироваться. Если по какой-то причине сотрудники не получили расчёты после начисления средств, тогда эти суммы будут отражены по дебетам счёта 70.

Важно знать: при совершении всех выплат, 70 счёт может корреспондировать с другими счетами при проведении проводки.

Также данные действия будут внесены в кредит счёта 76, который является депонированным счётом. Аналитические учёты по проведённым операциям должны вестись по всем сотрудникам компании.

Особенности оборотно-сальдовой ведомости по счету 70

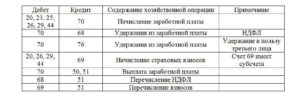

Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб. Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб. Удержание алиментов по исполнительным листам Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50% Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов. Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя. Возмещение материального ущерба Основанием являются акты и решения судебных органов.

Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации. Корреспонденция по дебету 70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

- «Касса» (50);

- «Расчетные счета» (51);

- «Валютные счета» (52);

- «Специальные счета в банках» (55);

- «Расчеты по налогам и сборам» (68);

- «Расчеты по социальному страхованию и обеспечению» (69);

- «Расчеты с подотчетными лицами» (71);

- «Расчеты с персоналом по прочим операциям» (73);

- «Расчеты с разными дебиторами и кредиторами» (76);

- «Внутрихозяйственные расчеты» (79);

- «Недостачи и потери от порчи ценностей» (94).

Пример хозяйственных операций Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке: Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником.

Сальдо в таких случаях остается кредитовым со знаком «минус». Проводки по 70 счету по начислению зарплаты Различают основную и дополнительную оплату труда.

В зависимости от вида оплаты труда формируются бухгалтерские проводки.ТК РФ) либо обычное (ч. 3 ст. 157 ТК РФ);- при увольнении работника до окончания того рабочего года, в счет которого он уже получил каждогодний оплачиваемый отпуск, за неотработанные деньки отпуска. Удержания за эти деньки не выполняются, если работник увольняется по основаниям, обозначенным в пт 1, 2, подпункте «а» пт 3 и 4 статьи 81, пт 1, 2, 5, 6 и 7 статьи 83 ТК РФ. Решение об удержании работодатель воспринимает не позже 1-го месяца со денька окончания срока, установленного для возвращения аванса, погашения задолженности либо некорректно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. В это время появляется и дебетовое сальдо по счету 70.

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Счет 70: основная информация

Выплаты работникам подразделяются на:

- заработную плату (сюда же можно отнести: отпускные, премии, доплаты и пр.);

- социальные выплаты (в том числе пособия, надбавки предприятия за выслугу лет, пенсионные надбавки и т.д.);

- материальную помощь;

- уплату положенной прибыли акционерам фирмы, являющимся одновременно ее сотрудниками.

Удержания также можно дифференцировать по нескольким категориям:

- алименты;

- взыскания, связанные с решениями органов судебной власти (к ним же можно отнести удержания, касающиеся обязательств сотрудника по компенсации материального ущерба);

- налоги (в частности, НДФЛ в размере 13%);

- аванс (если предприятие разбивает сумму полученного работником дохода на несколько выплат);

- расчет с сотрудником предприятия в натуральном виде (материалами, товарами по установленным рыночным ценам).

Аванс должен выплачиваться в объеме, не превышающем половину от суммы оклада, за вычетом НДС.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Удержание из заработной платы: проводки и примеры

Обязательные удержания

НДФЛ удерживается у каждого сотрудника с заработной платы в размере ставок:

- 13% — если сотрудник — резидент РФ;

- 30% — если нерезидент РФ;

- 35% — в случае выигрыша, суммы экономии на процентах и прочее;

- 15% — от дивидендов нерезидента РФ;

- 9% — от дивидендов до 2015 года; процентов по облигациям с ипотечным покрытием до 2007 года, от доходов учредителями доверительного управления ипотечным покрытием.

При этом не важно в какой форме получен доход в денежной или натуральной. Рассмотрим пример:. Проводки по обязательному удержанию НДФЛ:

Проводки по обязательному удержанию НДФЛ:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 30 000,00 | Начислена заработная плата |

| 70 | 68 | 3 900,00 | Удержан НДФЛ |

По исполнительным документам

Сумма по исполнительному листу удерживается с зарплаты с учётом НДФЛ. Сумма дополнительных расходов по исполнительному листу (например, комиссия за перевод) списывается с сотрудника.

Рассмотрим на примере:

Удержание из заработной платы Василькова А.А. по исполнительному листу отражается проводкой:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 20 000,00 | Начислена заработная плата |

| 70 | 68 | 2 600,00 | Удержан НДФЛ |

| 70 | 76.41 | 4 350,00 | Удержана сумма по исполнительному листу |

| 76.41 | 50 | 4 350,00 | Перечислена сумма по исполнительному документу из кассы |

По инициативе работодателя

Удержания в целях погашения задолженности регламентируются Трудовым кодексом и прочими федеральными законами. При этом необходимо издать приказ не позднее месяца со дня выплаты и получить письменное разрешение от сотрудника.

Если при увольнении сумма удержаний не полностью списана, то по согласованию с работником сумма может быть погашена:

- В судебном порядке;

- Внесением средств в кассу;

- Подарить работнику (в таком случае, расходы не учитываются при исчислении налога на прибыль);

- По заявлению работника списывать ежемесячно по 20% заработной платы.

Типовые проводки при удержаниях из заработной платы по инициативе работодателя::

| Дт | Кт | Описание операции |

| 26 | 70 | Начислена заработная плата |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73.2 | Удержана сумма возмещения недостачи |

| 70 | 71 | Удержана невозвращённая подотчётная сумма |

| 70 | 73.1 | Погашение выданного займа |

Рассмотрим пример:

Проводки удержание займа из заработной платы Василькова А.А.:

| Дт | Кт | Сумма, руб. | Описание операции |

| 26 | 70 | 10 000,00 | Начислена заработная плата |

| 70 | 68 | 1 300,00 | Удержан НДФЛ |

| 70 | 73.1 | 1 500,00 | Удержание в счёт погашения займа |

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой: Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Узнать больше об особенностях расчета аванса на предприятии вы можете в статье «Аванс — это сколько процентов от зарплаты?».

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Узнать больше о применении формы Т-54 вы можете в статье «Унифицированная форма № Т-54 — лицевой счет».

Особенности составления

Бухучет зарплаты осуществляется при следующих операциях работодателя:

- Начисление зарплаты.

- Начисление налогов и сборов на зарплату (их удержание).

- Производство прочих удержаний по зарплате (в частности, удержание алиментов по исполнительным листам).

- Выплата зарплаты (основной ее части) и аванса.

- Уплата зарплатных налогов и взносов.

- Прочие хозяйственные операции (например, депонирование зарплаты).

В бухгалтерском учете должна отражаться каждая из указанных операций, которые проводятся в разные временные периоды с учетом требований трудового и налогового законодательств.

Заработная плата по требованиям законодательства подлежит выплате не реже 1 раза в полмесяца. При этом окончательно рассчитаться с работником работодатель обязан не позднее 15 числа месяца, который следует за расчетным. На практике распространенным является подход, когда зарплата состоит из аванса (он выплачивается с 16 числа по последний день месяца) и основной части, которая перечисляется по окончании расчетного месяца. Начисление аванса в бухучете не отображается, только его выплата.

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

| Арифметическая ошибка, например, при сложении составных частей заработной платы.

Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) |

Неправильное применение норм законодательства, например:

– оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

| Ошибка в результате сбоя бухгалтерской программы.

Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) |

Получение работником заработной платы:

– дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |