Страховка в платежках жкх: на каких условиях и обязательна ли?

Содержание:

- Услуга по страхованию жилых помещений в платёжных документах

- Принятие решения

- Стоит ли оформлять

- Что это такое

- Правила страхования

- Что следует учитывать

- Коммунальная квитанция пришла с новой строкой, что делать?

- Общие положения

- Как устроена городская страховка в Москве

- Законодательное регулирование

- Особенности новой программы страхования жилья

- Добровольное страхование в квитанции на оплату ЖКХ — что это

Услуга по страхованию жилых помещений в платёжных документах

Платить или не платить за услугу по страхованию жилых помещений, которая во многих регионах России включается в платёжные документы, – острый вопрос. Поэтому Минфин РФ опубликовал разъяснения «О страховании жилых помещений, принадлежащих гражданам», чтобы успокоить собственников помещений.

Ведь заключение договора страхования квартиры или дома – право, а не обязанность.

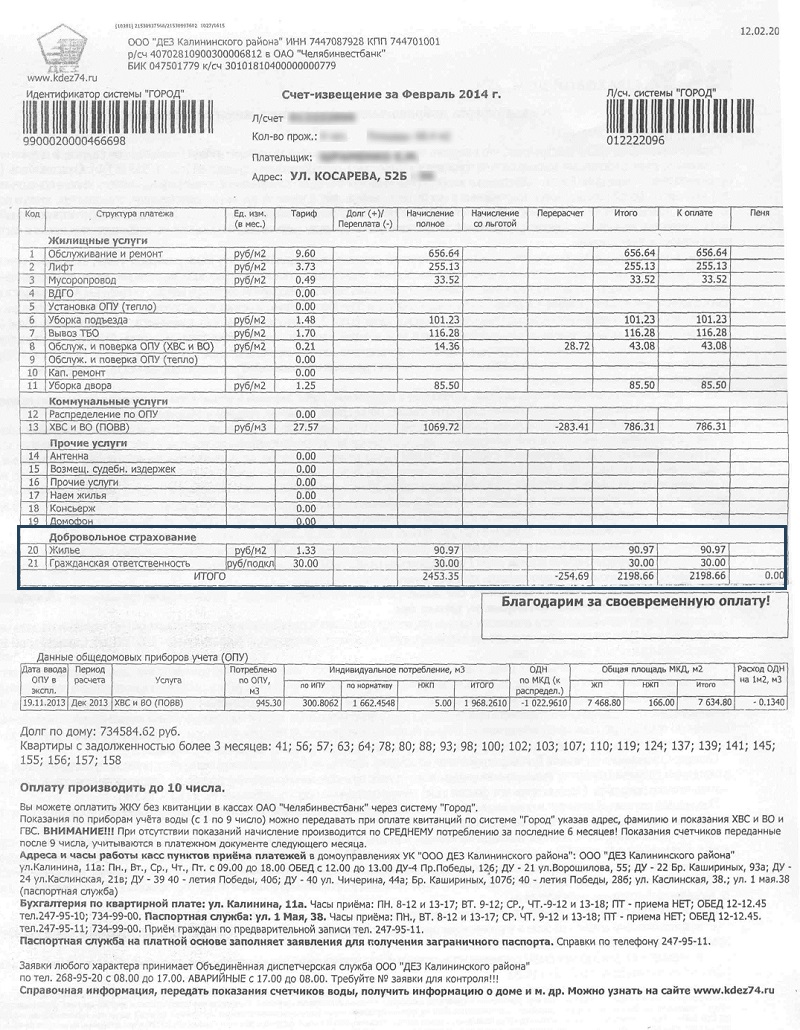

Суммы страховых взносов за страхование жилья включаются в платёжные документы, в том числе на оплату жилого помещения и коммунальных услуг, во многих субъектах России. Однако заметьте, они никак не влияют на общую сумму платежей, если собственник не является участником программы добровольного страхования.

Это значит, что если владелец помещения не заключил договор страхования жилья и не уплатил первый взнос, то оплачивать услугу ему не нужно.

Зачем нужно страхование жилого помещения

Услуга по страхованию жилья введена для того, чтобы защитить имущественные права собственников при возникновении чрезвычайных ситуаций. На июнь 2016 года, по данным МЧС РФ, в жилом секторе произошло 47 908 пожаров.

Причины пожаров разные, однако ущерб обязана возместить виновная сторона. Чтобы не тратить время на разбирательства и свои деньги, можно подписать договор добровольного страхования жилья. В регионах, где работает программа страхования, такая услуга включается в платёжные документы.

По квитанции на оплату ЖКУ застраховать жильё могут:

- собственник или наниматель жилого помещения, с регистрацией в них по месту жительства, их законные представители;

- субарендатор помещения, собственник которого город или района, с регистрацией в нём по месту жительства;

- пользователь жилья (собственник – город или район), переданного по договору купли-продажи с рассрочкой платежа и регистрацией в нём по месту жительства.

Страховое возмещение выплачивается в случае повреждения или полного уничтожения жилья из-за:

- пожара,

- взрыва газа,

- аварий инженерных сетей (водопровод, канализация, отопление), в том числе залива,

- удара молнии,

- стихийных бедствий.

Зачем услуга по страхованию жилого помещения включается в платёжный документ? Это сделано для удобства собственников. Когда придёт время оплачивать коммунальные услуги, каждый сможет решить для себя, согласиться на страхование жилья или нет.

Разъяснения Минфина РФ

Согласно п. 1 ст. 935 ГК РФ граждан можно обязать застраховать:

- жизнь, здоровье или имущество других лиц,

- риск гражданской ответственности.

Таким образом, возложить на собственника обязанность страховать имущество по ГК РФ нельзя.

Минфин РФ указывает, что в соответствии со ст. 30 ЖК РФ собственник жилья владеет, пользуется и распоряжается жилым помещением и несёт бремя его содержания. Согласно п. 4 указанной статьи владелец жилья должен поддерживать помещение в надлежащем состоянии.

Поэтому имущественный интерес собственника, который направлен на сохранение жилья и получение денежного возмещения при его утрате или неисправности, можно защитить, заключив договор страхования жилья.

Согласно п. 2 ст. 940 ГК РФ договор страхования заключается двумя способами:

- составляется один документ,

- после письменного или устного заявления страховщик вручает страхователю страховой полис.

Поэтому настаивание страховой компании на оплате услуги по страхованию жилых помещений при не заключённом договор добровольного страхования с собственником, незаконно.

Прежде чем принять решение о заключении договора страхования жилья до уплаты страховых взносов собственник должен прочитать условия и правила страхования

Помимо оснований отказа в страховой выплате Минфин РФ рекомендует особое внимание обратить на перечень страховых:

- рисков,

- суммы,

- взносов,

- выплат.

ГИС, сдавайся! (часть VII) Вносим информацию о размере платы за жилое помещение

Предложения в квитанциях – это оферта

Минфин РФ поясняет, что предложения по страхованию помещений, которые печатаются в платёжных документов, нужно расценивать как оферту, то есть предложения заключить договор.

Поэтому собственники должны владеть информацией о существенных условиях договора социального страхования. Согласно ст. 432 ГК РФ, договор будет считаться заключённым, если лицо, которому адресовано предложение, его приняло

Важно понимать, что молчание и неуплата предлагаемой услуги не считается согласием

Принятие решения

Куда стоит обращаться

Чтобы оформить социальную страховку, нет необходимости куда-то отправляться. Достаточно поставить галочку в соответствующем пункте в квитанции, после чего будет необходимо выплачивать сумму из расчетов ставки и площади квартиры. Процедура проста, так как человек соглашается на то, что при возникновении непредвиденных ситуаций его жилье будет застраховано.

При возникновении страхового случая, гражданин должен отправиться в аварийную, пожарную и диспетчерскую службы для фиксации нанесенного ущерба. Далее дает три дня на то, чтобы сообщить страховой компании об инциденте и составить уведомление со всей необходимой информацией. Для большей уверенности можно позвонить и сообщить о своем намерении составить уведомление.

Добровольно ли это

Государство лишь предоставляет возможность вступления в муниципальную программу, само же решение принимает только гражданин. Если ему не нужна страховка имущества, то ему достаточно не ставить галочку в квитанции за оплату ЖКУ. Во всех городах программа реализуется через центры страхования, например, в Москве через Городской центр жилищного страхования.

Для обеспечения максимальной безопасности сделки центр проводит личную выборку из страховых компаний, чтобы найти лучшую их них. После определения компаньона проводятся организационные процедуры страхования.

Программа нацелена на то, чтобы каждый гражданин смог позволить себе застраховать свою квартиру. Ежемесячная плата небольшая, что позволяет вовлечь в программу как можно больше людей.

Программа является льготной, что подтверждается следующими фактами:

- доступна рассрочка страховой премии на целый год.

- низкий страховой взнос;

- повышающего коэффициента рассрочки нет;

Если заключать страховой договор напрямую с организацией, то стоимость услуги будет выше примерно в 10 раз

Это еще одна причина, по которой государство старается обратить внимание граждан на возможность сохранения средств при непредвиденных инцидентах

Можно ли отказаться

Чтобы отказаться от услуги страхования, достаточно не ставить галочку напротив соответствующего пункта в квитанции об оплате. Если же договор уже был заключен и его необходимо расторгнуть, то достаточно всего лишь не платить за услугу. Тогда как наступит месяц, который не был оплачен, то договор автоматически будет разорван.

Стоит ли оформлять

Принимать решение о том, оформлять страховку жилья или нет, может только его собственник, поскольку данная услуга является добровольной.

Вместе с тем нужно понимать, что вводя услугу страхования жилья, пусть даже и добровольную, Правительство будет стараться снять нагрузку с бюджета, переложив значительный объём выплат возмещения при ущербе имуществу на страховые компании. Размер выплат от государства будет исходить из минимальных социальных норм, а не площади пострадавшего жилья.

Если собственник квартиры случайно сделал оплату строки со страховкой из платежной квитанции, то считается, что он согласился на условия страховой компании и обязуется вносить ежемесячные платежи.

В случае когда новая строка со страховкой жилья оплачена, собственник квартиры может обратиться к коммунальной компании и уточнить следующие нюансы в действии договора:

- виды рисков, которые по предположению страховщика могут возникнуть в регионе;

- срок, в течение которого компания обязуется рассмотреть запрос на возмещение и выплатить соответствующую сумму;

- период расследования причин, по которым произошло ЧП;

- как определяется размер возмещения пострадавшему.

В случае если строка с суммой страховки вычеркнута, то на следующий месяц управляющая компания ее не будет включать в платежку. Это означает, что хозяин квартиры отказался оформлять страхование.

Что это такое

Любой собственник имеет право застраховать свое имущество, в том числе квартиру. Это право собственника, а не обязанность. Любое страхование предполагает осуществление определенных действий, которые должны защищать имущественные права в случае необходимости. Страховщик и страхователь заключают договор, результатом которого является страховой продукт. Он представляет собой определенные договором денежные средства или другие блага, которые страхователь должен получить в результате указанных в договоре случаев.

Добровольное страхование жилья в квитанциях ЖКХ началось в Москве в 1996 году. В его основе лежат программы по защите жилищных прав граждан. В квитанции по оплате ЖКХ добавлена строка об уплате некоторой суммы в счет страховки. Оплачивая эту сумму, гражданин тем самым принимает условия добровольного страхования. Обязательное условие – ежемесячная оплата указанной суммы.

Данное нововведение существует только в Москве и Московской области, Санкт-Петербурге и некоторых других городах. Оно не получило распространения, застраховано всего 2 миллиона квартир, что составляет крайне незначительную часть жилого фонда.

Страхование по данной программе вызывает много нареканий со стороны юристов, нередки обращения в суд, т.к. нарушаются требования антимонопольного законодательства. Добровольное страхование в квитанциях ЖКХ сопровождается следующими нарушениями:

- нередко случаи, когда страховые свидетельства и условия страхования рассылаются однократно, при этом не учитывается возможная смена собственников;

- невозможно установить, получена ли информация гражданами;

- у страховщиков не всегда имеются данные о праве указанного в квитанции лица быть страхователем;

- до страхователей не в полном объеме доводятся сведения о страховщике, отсутствует возможность выбора страховой компании;

- управляющие компании не учитывают мнение общего собрания собственников при выборе страховой компании.

Нарушения законодательства не исчерпываются этим перечнем. Процедура добровольного страхования жилья посредством квитанции законодательно не проработана, нуждается в значительных коррективах. В своем теперешнем состоянии она способствует обогащению недобросовестных страховых компаний.

Правила страхования

В реальности по правилам страхования, которые после двухчасовых поисков с большим трудом удалось изучить на сайте МособлЕРЦ, ежемесячные платежи относятся лишь к страхованию инженерных коммуникаций в квартире и ее отделки да еще ответственности граждан перед соседями.

Правилами предусмотрены только:

- Самые стандартные случаи – проникновение жидкости, паров и конденсата, пожар.

- Противоправные действия со стороны третьих лиц – ограбление, взрыв, падение летательных аппаратов, природная стихия.

Страховыми событиями в этих правилах не считаются:

Нанесенный собственниками под влиянием алкогольного либо наркотического опьянения и умышленный ущерб и аналогичный, причиненный арендаторами жилья.

Нарушенные правила монтажа бытовой техники и отопительных систем.

Протечка с крыши.

Ущерб от неосторожности ремонтников.

Незаконная перепланировка квартир.

Хранение огнеопасных веществ и предметов.

Исключений очень много. Также не могут быть застрахованными признанные аварийными строения и жилье, построенное до 1955 года.

Страховые суммы и расчеты

Инженерное оборудование и квартирная отделка застрахованы на сумму 270000. гражданская ответственность на 80000. За это придется выкладывать по 200 рублей ежемесячно, то есть в год выходит 2400, а годовой тариф приблизительно 0,7 процента. По сравнению с предложениями других страховых компаний это дороговато, и страховые суммы там куда больше.

Драконовские правила игры обязывают выплачивать эти 200 рублей каждый месяц не позже 1-го числа. Для забывчивых, опоздавших, испытывающих сложности с финансами страховка перестает действовать. Если страховой случай настигнет, порядок действий стандартный, с извещением страховой компании по телефону или написанием заявления туда же в трехдневный срок.

Вопросы без ответов

Но по какому телефону звонить, если в платежке нигде не указан его номер? И где можно увидеть название этой загадочной компании, если оно так старательно скрыто от глаз застрахованных собственников квартир? По какому адресу отправлять или относить заявление? Если вдруг окажется, что на месте в подмосковном городе такой компании не существует – что тогда?

Если ехать с заявлением в столицу, потерянное время и дорожные расходы вряд ли кого-то из собственников устраивают.

Размеры выплат

Самым любопытным в этом деле могут стать страховые выплаты:

- За инженерное оборудование – не больше, чем 20 процентов от полной суммы.

- Пол – за квадратный метр 800 руб. Но сумма не может превысить 30 процентов полной страховой суммы. Это означает, что замене подлежит на весь пол, а всего лишь поврежденный его участок.

- Аналогично потолок – 500 рублей квадратный метр и ограничение в 12 процентов.

- Стены – 500 рублей и 16 процентов.

- Окна – 16000 за каждую конструкцию и не больше 10 процентов всей страховой суммы.

Стоимость имущества будет определяться после наступления страхового события по той же схеме, что в ОСАГО, то есть минусуется износ и годные остатки. Так как страхование происходит без осмотра, а ежемесячные суммы совсем небольшие, выплаты по страховым событиям соответствуют им и не могут представлять существенный интерес для клиентов.

Выводы после изучения условий

Получается, что данное страхование совершенно не соответствует новому закону, поскольку никакого нового жилья взамен утраченного здесь не предвидится. Выгода от ежемесячных платежей однозначно не на стороне владельцев квартир. Действительно добровольное страхование базируется на выборе приемлемых по стоимости и качеству страховых продуктов.

В предложениях от солидных компаний сегодня нет недостатка. И там есть возможность перед подписанием прочитать правила, задать агенту любые вопросы. Включение в платежки страховки с добровольностью не имеет ничего общего. И нет ясности в том, каким компаниям будут поступать эти средства.

Что следует учитывать

Страховка начинает действовать на следующий месяц после оплаты. Если вы внесли деньги в ноябре, под защитой будете только с декабря.

Оплачивая стоимость добровольной страховки, вы присоединяетесь к оферте и соглашаетесь с этими правилами. Доказывать, что вы о них не знали и требовать деньги назад — бесперспективное занятие.

Если случилась беда, вы должны зафиксировать ущерб с помощью компетентных служб, то есть стоит взять у коммунальщиков специальный акт.

Дальше есть срок, например, в Москве это три дня на то, чтобы сообщить страховой компании об инциденте и составить уведомление со всей необходимой информацией

Как и в случае с обычной комплексной страховкой, важно действовать быстро, чтобы время не сыграло против вас.

Коммунальная квитанция пришла с новой строкой, что делать?

Собственно говоря, данная строчка в квитанции 2021 года, будет необязательна для исполнения. Если гражданин обнаружил в квитанции за текущий месяц строчку об уплате страховых взносов, совсем нет нужды её сразу оплачивать. Можно просто исключить эту сумму из оплаты. Даже в случае согласия на оплату добровольного страхования есть смысл обратиться в свою управляющую компанию. Чтобы ознакомиться с условиями договора страхования. При обращении собственник должен уточнить следующие, интересующие его вопросы:

- какие именно риски предвидит страховая компания в регионе нахождения объекта собственности;

- конкретные сроки исполнения обязательств компании, при наступлении этих рисков;

- сроки расследования причин чрезвычайной ситуации или техногенной катастрофы;

- так же возможность компании предоставить временное убежище либо определить размер компенсации в случае самостоятельного поиска такового.

Все вышеизложенное имеет здравый смысл. Ведь очевидно, что собственник жилья, плативший весь остаток своих дней страховку от риска нападения на его обитель марсиан, так и не дождется наступления страхового случая. Далее есть ли смысл платить гражданину России, проживающему в доме с центральным отоплением и электрическими варочными печами, если в договоре будет прописан, к примеру, риск от взрыва бытового газа?

Рассматриваем далее. Не всегда указаны сроки исполнения договора в части выплаты компенсации при наступлении страхового случая. Даже если случится, к примеру, в пустынной Калмыкии наводнение, как долго ждать выплаты. О сроках расследования причин и суммах причинённых убытков конкретному владельцу жилища и говорить не стоит. Нашим гражданам не нужно доказывать, что период между катастрофой и реальной выплатой может растянуться на годы. Сменятся поколения людей, а «воз, порой, и ныне там».

В законе предусмотрена комплексная страховка от таких случаев, как наводнение, сход селевого потока, взрыв бытового газа, затопление квартиры от соседей и проч. Но если квартира находится на последнем этаже, в квартире установлены электрические приборы? За что он должен платить.

Кто будет рассчитывать тарифы

Так что же означает строчка в квитанции на услуги ЖКХ, содержащая оплаты страховки на 2021 и последующие годы? Совершенно очевидно, что договор заключается на срок двенадцать месяцев. Рассчитывать тарифы будет министерство экономического развития при участии Центрального банка России. Стало быть, при участии государства будет рассчитан единый механизм государственной автоматизации системы страхования жилья в стране.

Общие положения

Особенности по ЕПД

Добровольное страхование подразумевает под собой защиту собственности. Указывается оно в ЕПД, а выбор остается только за собственником или зарегистрированным гражданином. Каждый в праве самостоятельно решать, нужна ли ему услуга или нет.

Эту страховку могут оформить следующие граждане:

- граждане России, которые имеют право на проживание в квартире, то есть собственники или наниматели недвижимости с последующей регистрацией;

- субарендаторы, обладающие правами на жилье, находящееся во владении городских или районных служб или предприятий;

- пользователи городского, районного или ипотечного имущества.

Но владелец всегда может потребовать сумму сверх этой. Согласно правилам, собственник имеет полное право получить возмещение ущерба с компенсацией, но только при одном условии – выплаченная сумма не смогла покрыть финансовые затраты.

Начисление квартплаты в новостройке начинается с того момента, когда застройщик передает в обслуживание жилье. Далее читайте, как переоформить квартплату на нового собственника.

Принцип оплаты

Согласно договору, лицо, оформившее страхование, может оплатить на несколько месяцев или лет вперед стоимость услуги. Если будет проведен подобный платеж, то для него отводится отдельная строка в квитанции.

То есть, существует два способа взноса за страховку:

| Ежемесячная оплата |

|

| Оплата за год | Если было принято решение о таком виде страхования, то придется оформить договор на целый год.На руки собственнику будет выдан именной страховой полис, который будет основываться на одном из двух вариантах:

|

Покрытие трат и компенсация

Страховые случаи:

- пожар;

- аварийные ситуации, связанные с водой (кроме протекания крыши);

- взрывы (кроме террористических актов);

- из-за порывов ветра со скоростью более 20 м/сек.

Из-за небольшого круга страховых случаев каждый гражданин вправе заключить со страховой компанией отдельный договор, в который войдут дополнительные риски. Но по причине оформления сразу двух договоров придется отдать большую сумму в качестве страховой премии.

Как устроена городская страховка в Москве

В Москве 25 лет действует общегородская система жилищного страхования. При наступлении страхового случая 10–15% ущерба покроет правительство Москвы, остальные 85–90% — страховые компании, подключённые к этой системе.

В едином платёжном документе на оплату коммунальных услуг есть опция защиты жилья. Если у вас в квитанции нет такой строчки, то можно воспользоваться отдельным страховым свидетельством, которое присылает . Найти такой документ москвичи могут в своем почтовом ящике.

Чтобы застраховать квартиру на год, достаточно оплатить указанный в оферте страховой взнос. Это добровольно — можно и отказаться, просто не оплачивая предложение по страховке. Пункт «страховка» стоит в квитанции особняком, и можно за него не платить. В онлайн-банке при расчётах нужно просто выбрать пункт «Без страхового взноса». Должником при этом вы не будете, если, конечно, оплатите остальные коммунальные услуги из квитанции.

Опция в платежной квитанции — можете выбрать, страховать своё жильё или нет

Есть два варианта такой страховки:

Базовая. Стоимость — 1,87 ₽ в месяц или 22,44 ₽ в год на каждый квадратный метр жилья. Размер страховых выплат рассчитывается по норме 42 000 ₽ на кв. м. жилплощади с учётом полученного ущерба.

Увеличенная. Стоимость — 3,14 ₽ в месяц или 37,68 ₽ в год на 1 кв. м. Лимит выплат повышен до 63 000 ₽ на кв. м.

Рассчитывают взнос индивидуально с учётом площади квартиры. В среднем москвичи платят по 71 ₽ в месяц за защиту своей однушки, 99 ₽ — за двушку и 142 ₽ за трёшку.

Застраховать так свою квартиру в Москве может только гражданин РФ, зарегистрированный по этому адресу. Другие жильцы, например арендаторы, не могут рассчитывать на возмещение ущерба по страховке.

Выплаты по этой страховке положены при повреждении или утрате жилья в случае:

- пожара, задымления, воздействия средств пожаротушения;

- взрыва, но не в результате террористического акта;

- урагана, ветра свыше 20 м/сек. и сопутствующих осадков;

- коммунальных аварий — прорывов водопровода, канализации, отопления.

Для получения возмещения по страховке нужно обратиться в , обслуживающую ваш район. Её данные указаны на квитанции. Если вас залил сосед, то нужно позвонить сначала в аварийную службу и сразу же — в страховую компанию. Там помогут зафиксировать ущерб: расскажут, какой документ взять у коммунальщиков, что и как сфотографировать до того, как устранить последствия потопа. Если поспешить с ремонтом, то можно и не дождаться компенсации — страховщик не сможет оценить реально полученный ущерб от залива и откажет в выплатах

Поэтому при наступлении ЧП важно сразу связаться со страховщиком и следовать его указаниям, чтобы ненароком не нарушить правила.

Более 5000 семей в Москве воспользовались страховыми выплатами, в среднем сумма возмещения составляла 35 000–40 000 ₽. Но в отдельных случаях компенсация была в разы больше.

Так, семья из Северного административного округа получила возмещение по страховке в размере 575 019 ₽. Страховой случай — пожар в трёшке из-за возгорания у соседей — произошёл в апреле. Огнём и продуктами горения в застрахованной квартире были повреждены напольное и потолочное покрытия, обои, также пострадали батареи центрального отопления и электропроводка.

Компенсация по полису была выплачена только осенью, она покрыла полученный ущерб. В этом и есть основной минус такой защиты — урегулирование убытков может затянуться надолго, ведь нужно собрать документы и оценить ущерб.

Такой страховкой охвачены почти 60% столичных квартир, это — самый высокий показатель по стране. В других регионах власти только начали разрабатывать подобные программы, и то не во всех.

Законодательное регулирование

Страхование — это отношения по защите интересов собственников при наступлении непредвиденных событий за счет денежных фондов, формируемых взносами и другими источниками. Это определение закреплено Законом №4015-1 от 27.11.1992 «Об организации страхового дела в Российской федерации». Страхование жилья регулируется несколькими законодательными и нормативными актами, среди которых основным является Гражданский Кодекс РФ — статья 929 ГК РФ регулирует правила заключения договора.

Органы региональной администрации и местного самоуправления стремятся исключить неблагоприятные последствия для жильцов, которые наступают при утрате или повреждении жилья, так как именно им придется искать способы решения этих проблем. Приказом Госстроя России №149 предусматривается развитие страхования жилого фонда не только владельцами, но и предприятиями и организациями, осуществляющими управление жилищно-коммунальным хозяйством, ремонт жилья, поставляющими коммунальные ресурсы. Повсеместное внедрение страховой защиты основано на закрепленной статьей 21 «Жилищного кодекса Российской Федерации» норме:

Муниципальные органы и региональные власти напрямую заинтересованы в развитии программ страхования жилья с участием его владельцев и управляющих компаний, предлагая различные льготы и субсидии собственникам. Льготные программы, предлагаемые жильцам, защищают от всех основных рисков, предусмотренных обычными программами защиты, в том числе пожара, действия дыма, температуры, последствий взрыва (кроме террористического акта), аварии отопительных, водопроводных, канализационных коммуникаций, ущерба, нанесенный при ликвидации или предотвращении указанных аварий, а также от природных явлений (ураган, смерч, шквал, атмосферные осадки). Нужно учитывать, что муниципальные программы имеют ограниченный объем выплат. Этот предел возмещения фиксирован либо по общей сумме договора, либо по стоимости квадратного метра жилья. Если собственник помещения хочет застраховать свои риски на других условиях, то для этого нужно заключить договор страхования на индивидуальных условиях.

Особенности новой программы страхования жилья

Условия новой программы добровольного страхования жилья от ЧССамое интересное, что федеральный закон не устанавливает услугу страхования и порядок расчета и начисления взносов – он лишь указывает направление, по которому должны идти региональные законодатели. Поэтому невозможно сказать, в каком регионе какие суммы будут приходить. Начисление может производиться из расчета количества квадратных метров в квартире или зарегистрированных в нем жильцов. На сумму платежа также может иметь влияние включение определенных рисков, удорожающих страхование: очевидно, что дом с газовым оборудованием как объект страхования будет отличаться от здания с электроплитой.

Несмотря на то, что разработка закона началась еще год назад, на данном этапе все еще идет согласование условий программы с региональными представителями страховых компаний, которые должны будут взять на себя ее выполнение.

Почему закон принимали так долго? Дело в том, что на протяжении трех лет законодатели не могли прийти к единому знаменателю из-за расхождений по нескольким критичным пунктам. Самым главным из них было включение положения о том, что отказавшиеся добровольно страховать свое имущество в дальнейшем смогут получить квартиру только по договору социального найма.

В итоге это указание было исключено. Также тормозом к разработке полноценной программы является отсутствие грамотных подзаконных актов, которые бы закрепляли порядок расчета ущерба, методики составления программы и другие технические вопросы, имеющие большое значение для страхования жилья.Еще одна проблема, которая мешает развитию добровольного страхования в России – крупные компенсационные выплаты жертвам последствий чрезвычайных ситуаций.

Как показывает практика, в том же Краснодарском крае люди получали гораздо меньшие суммы по страховым полисам, нежели от государства. Отсюда и возникает логичный вопрос: так зачем платить добровольные взносы, если на выходе получишь копейки? Ведь на 90 тысяч дом новый не отстроишь и взнос по ипотеке не внесешь.

Добровольное страхование в квитанции на оплату ЖКХ — что это

Подробные разъяснения касательно проведения подобного вида страхования жилья россиян приведены в информационном сообщении МФ РФ «О региональных программах организации возмещения ущерба…».

В общем значении под добровольным страхованием, отраженным отдельной строкой в платежках ЖКХ, подразумевается механизм защиты недвижимого имущества граждан от различного рода катаклизмов и чрезвычайных ситуаций.

Подобные программы страхования разрабатываются государственными органами субъектов РФ совместно со страховыми компаниями. При этом участие в такой программе осуществляется полностью на добровольной основе.

Что покрывает страховка

Согласно пояснениям, представленным в информационном письме МФ РФ, данный формат страхования главным образом предназначен для защиты жилья от ущерба, причиненного в результате возникновения той или иной чрезвычайной ситуации. При этом к подобным форс-мажорным обстоятельствам относятся:

- возникновение аварии;

- проявление опасного природного явления;

- катастрофа;

- стихийное или иного рода бедствие.

Кроме того, эта страховая программа также может покрывать и иные виды рисков. В их число входит:

- пожар;

- поломка систем отопления, в результате чего квартира оказалась затопленной;

- прорыв водопровода и канализации;

- взрыв бытового газа и т. д..

Сумма добровольного страхования

Плата, взимаемая за оформление такой страховки, в каждом отдельном случае может отличаться. Однако ее стоимость в разы ниже среднерыночной цены аналогичных услуг по страхованию жилья. Дело в том, что при расчете стоимости такой страховки учитывается лишь количество рисков, от которых страхуется жилплощадь.

Так, в среднем данный платеж составляет не более 100-150 рублей в месяц. При этом страхователь может уплатить страховую премию сразу или же погашать ежемесячно.

Возмещение по такому виду страхования недвижимого имущества может выплачиваться одним из следующих способов:

- В денежной форме – минимальный размер выплаты варьируется в пределах от 300 000 до 500 000 российских рублей. При этом максимальная сумма возмещения рассчитывается страховщиками в соответствии с порядком, прописанным в Постановлении Правительства РФ от 12.04.2019 года № 433.

- Путем предоставления нового жилья (взамен утраченного) – это возможно в той ситуации, если имущество страхователя погибло при наступлении страхового случая.

Как отказаться, куда обращаться

Как уже было обозначено выше, такой вариант страхования производится полностью на добровольной основе. Это значит, что собственники помещений МКД имеют полное право не вступать в подобного рода правоотношения со страховой компанией.

Итак, для того, чтобы отказаться от услуг страховщика, владелец квартиры может поступить одним из следующих способов:

- позвонить в управляющую компанию и попросить не вписывать в квитанцию ЖКХ строку о страховании квартиры от чрезвычайных ситуаций, т.к. оно — добровольное;

- обратиться в УК путем направления письменного заявления, содержащего просьбу, аналогичную указанной выше.