Страховка при покупке квартиры в ипотеку

Содержание:

- Сколько стоит страхование квартиры от затопления?

- Культура страхования недвижимости в России

- АльфаСтрахование

- Резюме

- Выбираем страховую компанию

- Топ-3 предложения по страхованию частного дома

- Страхование в квитанции ЖКХ

- Что делать при затоплении или заливе?

- «АльфаСтрахование» — что это такое

- Нужно ли страхование от залива или это пустая трата денег?

- Можно ли сэкономить на страховом полисе и как

- “Манго Страхование”

- Нюансы, присущие страхованию жилья от затопления

Сколько стоит страхование квартиры от затопления?

В каждой страховой компании действуют индивидуальные тарифы. Но практически всегда стоимость страхования от затопления складывается из нескольких параметров:

- количество и стоимость объектов страхования;

- количество рисков, предусматривающих страховые выплаты;

- срок действия полиса;

- тип страхования (муниципальное, льготное, в рассрочку).

Среднерыночная стоимость страхования от затопления для квартиры среднего ценового сегмента варьируется в диапазоне от 2 000 до 5 000 рублей. Существуют и более высокие расценки, предусматривающие более выгодные условия для страхователя. Самые популярные СК предлагают следующие цены на стандартные пакеты страхования от залива и потопа:

| Страховая компания | Стоимость полиса в 2017 г., руб. |

|---|---|

| «АСК» | от 2 000 |

| «Ренессанс страхование» | от 2 500 |

| От 3000 (Обязательное условие: осмотр квартиры сотрудником страховой компании) | |

| «Росгосстрах» | от 3 000 |

| «ВТБ» | от 5 000 |

Представленные в списке цены носят исключительно ознакомительный характер и не являются публичной офертой. Реальные цены можно узнать на официальных сайтах компаний или обратившись к менеджерам СК.

Культура страхования недвижимости в России

Кстати

Впервые механизм страхования недвижимости был описан в древнем Вавилоне, соответствующим текстам исполнилось уже более двух тысяч лет.

В странах Западной Европы, на Североамериканском континенте, в Скандинавии и Британских островах, Японии страхуют все и вся, так как прагматичность финансово грамотных людей предполагает иметь какой-то план на тот или иной жизненный случай. Если произойдет какая-нибудь неприятность, то на ликвидацию последствий пойдут деньги страховой компании, а не владельца недвижимости. Мало того, это будет не просто сумма, сформированная страховыми взносами – страховка позволит покрыть все убытки (или в зависимости от условий договора), даже если полис был приобретен всего за пару лет до наступления страхового случая.

Как же обстоит положение дел со страхованием квартир в России? Надо сказать, неважно обстоит. Традиционно этот способ, позволяющий обезопасить свое (а также и чужое) имущество не прижился

Наши граждане, а надо сказать, большинство из них вовсе не получают избыточный доход, стараются избегать любых трат, дабы хоть как-то уложиться в семейный бюджет, а некоторые и вовсе не задумываются о том, что неприятность может случиться с каждым. Если в некоторых странах культура страхования жилой недвижимости развивается уж не одну сотню лет, то в пределах РФ эта культура, к сожалению, находится в зачаточном состоянии – она существует, однако развиваться явно не торопится.

Статистика показывает (данные «Росгосстраха»), что доля застрахованных квартир составляет порядка 5% всего жилья на территории России, в «ВТБ Страхование» полагают, что эта доля несколько выше, однако не достигает 10%. Как правило, страхуются новостройки, и, в основном, новостройки ипотечные. Оформление полиса на такой страховой случай, как частичное или полное разрушение объекта — стандартное требование со стороны банков, желающих защитить свои средства, выданные на покупку жилья. Можно, конечно, и отказаться от страхования, но тогда процент по кредиту будет выше. Ну и, определенный вклад в статистику вносят «сознательные» граждане, которые понимают природу рисков и не хотят, в случае чего, остаться без поддержки (особенно, если речь идет о недешевой недвижимости).

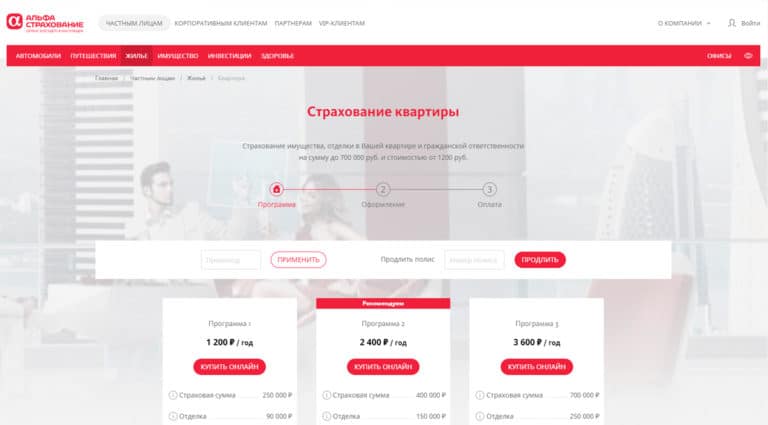

АльфаСтрахование

Застрахуйте собственное или съемное жилье в компании АльфаСтрахование и защитите имущество от непредвиденных обстоятельств. В тарифной сетке много готовых предложений для квартир, загородных домов, беседок, дачных построек. Также можно оформить договор ипотечного страхования для защиты заемщика от имущественных рисков. Выберите полис самостоятельно или позвоните на горячую линию для консультации со специалистом.

АльфаСтрахование получает хорошие отзывы и оценки клиентов, многие страхуют недвижимость в компании не первый год, пользуясь быстрой пролонгацией договора на сайте. Страховку можно оформить на собственное имущество или подарить друзьям или родственникам, если хотите защитить их рисков и гарантировать спокойствие.

В компании хорошо реализовано удаленное рассмотрение убытков, в случае возникновения страхового случая компания быстро принимает решение и организовывает выплату. За статусом дела можно следить в личном кабинете на сайте или через приложение. Благодаря хорошей клиентоориентированности, широкой тарифной сетке и низким ценам в АльфаСтрахование лучшие страховки квартиры.

Резюме

Подведем итоги Контрольной закупки по страхованию квартиры в выше обозначенных компаниях.

Полис страхования квартиры в “Манго Страхование”

Итак, первой страховой компанией у нас была “Манго Страхование”. Очень удобно, что есть определённые тарифы, которые позволяют сразу же выбрать довольно сбалансированные и оптимальные варианты. Если вы не хотите выбирать из тарифов, не проблема, вы всегда можете настроить полис под себя. Так же присутствуют помесячная оплата, а при покупке полиса на 1 год – скидка до 25%. Адекватные правила страхования, приятные цены и быстрая связь с техподдержкой при наступлении страхового случая. Кажется, это твердая 4/5.

Полис страхования квартиры в “Зетта Страхование”

Второй на очереди была страховка от “Зетта Страхование”. Нам сообщили, что стоимость страховки составляет от 350 рублей в год, но куда бы ни нажимали и сколько опций ни отменяли, у нас не выходило дешевле, чем 600 рублей в год. Более-менее адекватные предложения идут со стоимости примерно в 3000 рублей. Похоже, что компании важнее написать о своих преимуществах, чем о том, сколько на самом деле стоит полис. В целом, если взять стоимость покрытия в соотношении с теми суммами, которые прибавляются к стоимости полиса, получается довольно приемлемое предложение. Все-таки информации очень мало – мы почти сразу попадаем на страницу расчета стоимости, где должны сами выискивать, что и как и страхуется. К сожалению, придется поставить 2/5.

Полис страховки квартиры от “Абсолют Страхование”

Последняя, но не худшая – “Абсолют Страхование”. Та же проблема, что и у “Зетты” – мы сразу попадаем на калькулятор страховки, и, чтобы узнать какую-то важную информацию, нужно обязательно нажать на вопросик. Полис настраивается как удобно и в различном ценовом диапазоне, что не может не радовать. С минимальным покрытием вышло всего 1 500 рублей, что вполне неплохо, если вы хотите лишний раз “перестраховаться”. Приятные бонусы в виде особых условий, которые позволяют получить скидку. Нормальный полис, но выше, чем на 3/5 не тянет.

Выбираем страховую компанию

Поиск подходящей страховой компании – непростое дело, с учётом того, что сегодня их большое число

При выборе нужно уделить внимание предлагаемым программам и условиям выплат

Мы составили для вас таблицу, в которой содержатся сведения о восьми самых известных страховых компаниях.

| Название | Цена полиса за год, руб. | Сумма возмещения, руб. | Особенности |

| Сбербанк | 1750 — 6750 | 450 000 — 2 000 000 | Выплаты в пределах 100 000 рублей не требуют документального подтверждения |

| Росгосстрах | 1400 — 5700 | 400 000 — 1 350 000 | При покупке полиса через сайт компании, предоставляются скидки на другие страховые услуги |

| ВТБ | 1000 — 9000 | 100 000 — 1 300 000 | Компания даёт возможность оплатить взнос беспроцентной рассрочкой до 4 месяцев |

| Ресо | 2000 — 9000 | 300 000 — 3 000 000 | Если вы уже являетесь клиентом данной компании по другой услуге, то получите скидку в 15% на страхование квартиры |

| Альфа Страхование | 1000 — 3000 | 200 000 — 600 000 | Компания предлагает только три готовые программы, выплаты по которым значительно ниже конкурентов |

| Согаз | 1000 — 9000 | 200 000 — 3 000 000 | Предлагается лишь одна классическая программа с фиксированным тарифом и две индивидуальные |

| Ингосстрах | 1700 — 10 000 | 500 000 — 2 500 000 | Есть готовые программы, позволяющие застраховать квартиру с суммой покрытия до 15 000 000 рублей |

| Тинькофф | 1350 — 11 000 | 230 000 — 4 000 000 | Возможна оплата полиса в рассрочку |

Во всех представленных компаниях можно купить полис в режиме «онлайн». Мы рассмотрели готовые программы, стоимость индивидуальных рассчитывается по каждому отдельному случаю.

Цены полиса будут зависеть от региона расположения квартиры, количества комнат, видов рисков и суммы покрытия. Наименьший тариф в 1000 рублей предлагают сразу несколько компаний. Выплаты по ним будут минимальные. А вот максимальная сумма возмещения потребует оплатить более 10 000 рублей за полис.

Топ-3 предложения по страхованию частного дома

Крупные российские компании на рынке страховых услуг, предлагающие страхование от опасностей, в том числе пожаров:

«Росгосстрах»

Программа «Ваше жилье» – новый продукт по страхованию недвижимости. Для удобства клиентов предусмотрена возможность оформления полиса онлайн, без присутствия агента на объекте. Для расчета стоимости страхования частного дома калькулятор не потребуется, так как цена полиса фиксированная. В него включены самые актуальные для владельцев риски: повреждение движимого имущества, отделки здания и инженерного оборудования, гражданская ответственность собственника, а также юридические издержки.

Условия для страхового покрытия:

- возмещение ущерба при повреждении отделки, неисправности инженерного оборудования и порчи движимого имущества;

- возмещение убытков в случае ответственности перед третьими лицами;

- круглосуточная юридическая помощь.

Риски, включенные в полис:

- пожар;

- удар молнии;

- взрыв;

- воздействие воды (жидкости) при аварии тепловых сетей, систем отопления и канализации, других инженерных систем;

- природные катастрофы;

- грабеж, порча имущества, преступная деятельность;

- внешнее воздействие (падение самолета, наезд транспорта и другое);

- действия террористов.

Полис обеспечивает страховое покрытие от самых распространенных опасностей. У страхователя есть возможность выбрать наиболее подходящий вариант программы, всего их два. Срок действия страховки в обоих вариантах – 1 год.

«СОГАЗ»

Базовый продукт для страхования частного жилого дома, включающий 5 вариантов программ с четко установленными размерами страховых выплат. Для оформления полиса нет необходимости в предоставлении копий паспорта владельца и документов, подтверждающих его право на собственность.

Условия программы – страхование жилого дома, коттеджа, дачи. Сюда же относят:

- конструктивные элементы строения;

- инженерное оборудование и системы коммуникаций;

- наружную отделку;

- внутреннюю отделку.

Уничтожение или повреждение застрахованного имущества вследствие:

- ОГНЯ – пожара, взрыва, удара молнии, а также возгорания, вследствие воздействия сил природного характера и использования огнетушащих веществ (средств);

- ВОДЫ – воздействия жидкостей, льда, пара, попавших в помещение в результате аварий инженерных систем и технологической оснастки, выхода из строя бытовых приборов, спонтанного срабатывания систем пожарной сигнализации, замерзания и оттаивания инженерного оборудования;

- ОПАСНЫХ ПРИРОДНЫХ ЯВЛЕНИЙ И СТИХИЙНЫХ БЕДСТВИЙ (ураган, шквалистый ветер, буря, вихрь, смерч, тайфун, проливной дождь, град, гололед, интенсивное выпадение снега, подземные толчки, большая волна (цунами), извержение вулкана, паводок, обвал, сели, камнепад);

- ПРОТИВОПРАВНЫХ ДЕЙСТВИЙ ТРЕТЬИХ ЛИЦ – грабежей, краж, умышленного повреждения и порчи имущества, вандализма, уничтожения и причинения ущерба чужому имуществу, мелкого хулиганства.

Компания также может предложить программы с более широким перечнем страховых случаев, например, «Оптимальное решение для дома», «Персональное решение для дома», «Каникулы для дома».

«Альфа Страхование»

Оформить страховку можно не только на жилое строение, но и на имущество, находящееся в нем:

- к жилому строению относят загородный дом, деревенские постройки, пригодные для проживания, собственный коттедж или малоэтажный дом с несколькими квартирами; отделка здания и инженерное оборудование является частью строения;

- домашнее имущество — это мебель, кухонная техника, бытовые электроприборы, устройства связи, компьютеры, теле- и видеоаппаратура, гаджеты, личные вещи, предметы гардероба, игрушки, спортивный инвентарь и элементы интерьера.

В перечень рисков, которые покрывает страховой полис, входят случаи, в результате которых имущество может быть утеряно или испорчено, а также полностью разрушен частный дом или дача. А именно:

- пожар (в том числе возгорание в результате удара молнии или поджог);

- взрыв бытового газа;

- затопление водой или жидкостью вследствие порыва из водопроводных, канализационных, отопительных систем и в результате применения средств пожаротушения;

- стихийные бедствия и природные катастрофы;

- падение обломков летающих предметов;

- действия злоумышленников (незаконное проникновение в дом с целью уничтожения или нанесения ущерба чужому имуществу, грабеж).

Страховой полис можно оформить в режиме онлайн.

Компаний, где можно выгодно приобрести страховку на частный дом и загородную недвижимость, довольно много. Лучше выбирать крупную фирму, которую вам могли рекомендовать знакомые или коллеги, имеющую свой сайт, где можно ознакомиться со всеми предложениями по страхованию жилья.

Страхование в квитанции ЖКХ

Летом 2019 года в квитанциях ЖКХ на квартиру в ряде регионов страны появились строки «Добровольное страхование жилья». Это страхование предусмотрено законом и покрывают прежде всего чрезвычайные ситуации природного характера: наводнения, природные пожары, ураганы, землетрясения. Регион может включить в список страховых случаев также теракты, техногенные катастрофы, коммунальные аварии, в результате которых повреждено жилище, пожары, взрывы газа.

Оплачивая квитанцию, вы автоматически соглашаетесь на страхование по этой программе. Отказаться от программы можно, не оплачивая первую квитанцию. Если уже оплатили и не планируете дальше участвовать – обратитесь в свою УК или ТСЖ с отказом от услуг.

Что делать при затоплении или заливе?

При обнаружении признаков затопления необходимо отключить в квартире электричество для предотвращения пожара, который может возникнуть вследствие короткого замыкания. После этого на место происшествия нужно вызвать пожарную или аварийную службу, а также уведомить страховую компанию о факте наступления страхового случая.

До того, как сотрудники СК приедут на вызов, страхователь обязан зафиксировать ущерб от потопа на фото- или видеокамеру, пригласив в квартиру соседей и одного независимого свидетеля. Данные материалы помогут правильной оценке причиненного ущерба и станут уликой в случае судебного разбирательства.

После того, как сотрудники аварийных служб устранят причину затопления, будет составлен протокол, описывающий причины происшествия и степень причиненного ущерба. При желании страхователь имеет право дополнить документ комментариями и замечаниями.

В течение установленного в договоре времени страхователь должен забрать справку о факте происшествия из отделения пожарной или аварийной службы и предоставить ее в страховую компанию, подкрепив заявлением о компенсации ущерба. В СК рекомендуется уточнить точную сумму компенсации и сроки ее выплаты.

Советуем почитать:

Где лучше застраховать квартиру?

Рейтинг: 0/5 (0 голосов)

«АльфаСтрахование» — что это такое

Организация была зарегистрирована в 1992 году. Первое название страховой компании – «ВЕСТА». В 2001 году предприятие было куплено группой «Альфа-Групп» и переименовано в «АльфаСтрахование». С того момента страховая компания оказывает поддержку продуктам «Альфа-Банка» и других участников объединения, а также является самостоятельной единицей.

«АльфаСтрахование» на данный момент является одним из самых больших страховщиков в РФ. Всего по стране открыто более 270 филиалов в разных регионах. Компания регулярно занимает лидирующие позиции по объему привлеченных страховых премий и качеству оказания услуг.

Нужно ли страхование от залива или это пустая трата денег?

Несмотря на то что страховку многие россияне не считают необходимой и оформляют ее только в случае появления лишних денег, страховая защита квартиры в многоквартирном доме часто окупает себя с лихвой. Сохранность имущества собственника зависит не столько от его усилий и желания, сколько от общего состояния дома и адекватности соседей. Вот лишь некоторые, самые распространенные причины, по которым могут произойти затопления:

Нарушение работоспособности систем водоснабжения;

Возникновение неисправностей в сантехническом оборудовании;

Возникновение неисправностей в бытовой технике;

Неосторожность соседей или собственников недвижимости.

Добровольное страхование квартиры от затопления и от залива покрывает ущерб независимо от того, кто стал виновником страхового случая. Таким образом, страхование избавляет не только от финансовых убытков, но и от необходимости судебных разбирательств с виновником происшествия. Да и защитить от порчи можно саму недвижимость и что угодно внутри нее.

Можно ли сэкономить на страховом полисе и как

Многие крупные компании, которые заняли лидирующие позиции на рынке страхования, завышают стоимость услуг. Исключением не является и полис страхования квартир. Однако, существует несколько способов снизить окончательную стоимость страховки.

Для этих целей нужно придерживаться следующих рекомендаций:

Выбирайте индивидуальные программы, если ваша недвижимость не имеет высокую цену. В данном случае стоимость классического полиса может быть завышена, так как включает страховые риски и стоимость покрытия, которые предлагает страховая компания. Если оценщик составит опись вашего имущества, то сумма покрытия может оказаться значительно меньше указанной в таком договоре, а следовательно, и цена полиса будет ниже;

Выберите лишь те риски, которые обоснованны. Не нужно страховать квартиру от разрушительного действия землетрясения, если вы проживаете в регионе, который не подвержен подобным природным явлениям

Важно указать в полисе лишь те риски, которые действительно могут наступить;

Возьмите часть расходов на себя. Некоторые страховые компании предлагают специальные программы, выплаты по которым начинаются с оговоренного ценового предела

К примеру, если ущерб оценивается в 10 000 рублей, то вы оплачиваете его сами и не обращаетесь в страховую компанию. А если сумма превышает 10 000 рублей, то убытки покрывает страховой полис;

Оформляйте полис от кражи, взлома только при длительном отсутствии. К примеру, вы отправляетесь в отпуск, а за квартирой присмотреть некому – тогда обращайтесь в страховую компанию. Если же вы ведёте, по большей части, домашний образ жизни или расположение квартиры исключает риск проникновения в неё воров – не стоит переплачивать за услуги страховой;

Установите систему сигнализации. Тогда стоимость полиса значительно сократится. Сигнализация – гарантия защиты вашей квартиры от взлома и кражи, следовательно, и риск получения ущерба снижается в разы.

При оформлении полиса важно доверить защиту своей квартиры надёжной страховой компании. Не обращайтесь в сомнительные фирмы, предлагающие полисы по слишком низким ценам

Такая экономия может привести к разорению. Мошенники заберут ваши деньги, а выплат вы не дождётесь.

“Манго Страхование”

Долго искать не пришлось, как только я попал на главный сайт компании, то увидел предложение по страховке квартиры. Еще в поле моего зрения попала фраза, что все полностью онлайн, без офисов и агентов, и все вопросы можно решить при помощи чата и по телефону. Посмотрим, так ли это.

Указано, что застраховать квартиру можно всего за 3 минуты. Люблю одностраничные сайты, потому что они очень удобные, однако у них все же есть один минус – категорически мало информации.

Итак, какие же риски покрывает страховка?

- Мебель, электроника и бытовая техника, одежда, украшения и дорогие предметы.

- Гражданская ответственность перед соседями.

- Ремонт внутренней отделки, труб, инженерные коммуникации.

Большой упор сделан на то, что у данной страховки отличная поддержка. Указано, что рейтинг техподдержки исходя из 211 отзывов составил 4.9 звезд. Звучит это неплохо, но 211 отзывов можно оставить, попросив сотрудников компании (через различные аккаунты). В любом случае, техподдержка на связи 24/7.

Дальнейшее удивляет: не важно, живете вы в своей или съемной квартире, важно, что вы получите компенсацию за вещи и ремонт. Очень спорный момент, ведь насколько я помню, когда читал прошлые статьи по страхованию квартиры, там было много информации о том, что при проживании в съемной квартире компенсацию получает именно владелец

Попробуем найти эту информацию на сайте.

Что застраховать не получится?

- Строящиеся квартиры и те, что пока не сданы в эксплуатацию.

- Дачи, коттеджи и таунхаусы.

- Квартиры, которые используются для коммерческой деятельности или переведены в нежилой фонд.

- Квартиры в многоквартирных деревянных домах.

- Квартиры в аварийных домах или в домах, готовящихся к сносу.

И что не покрывает страховка?

- Поломки электротехники, если её использовали с нарушением условий, указанных в инструкции или техническом паспорте устройства.

- Естественного износа.

- Длительного воздействия влаги. От плесени и грибка спасти не смогут.

- Ошибок при строительстве или монтаже.

- Действий третьих лиц, которые живут с вами в одной квартире.

- Взрывов, если то, что сдетонировало, хранилось в квартире с нарушениями законодательства РФ и правил противопожарной безопасности.

- Дефектов, известных вам до заключения договора.

- Повреждений водой во время уборки квартиры.

- Военных действий.

- Гражданской войны, народных волнений.

- Ядерного взрыва, радиации.

- Конфискации имущества правоохранительными органами.

- Ущерба, нанесенного вследствие незаконной перепланировки.

Далее нам показывают немного статистики о том, как оперативно и честно работает данная страховка.

А что с ценой полиса на квартиру в “Манго Страхование”?

Вот мы и добрались до выбора тарифа, который предусматривает полис.

- Эконом. Испорченная мебель и вещи – покрытие до 100 000 рублей, испорченный ремонт – до 100 000 рублей, гражданская ответственность – до 100 000 рублей. Стоимость полиса – 1 080 рублей в год/120 рублей в месяц;

- Стандарт. Испорченная мебель и вещи – покрытие до 250 000 рублей, испорченный ремонт – до 250 000 рублей, гражданская ответственность – до 300 000 рублей. Стоимость полиса – 2 880 рублей в год/320 рублей в месяц;

- Супер. Испорченная мебель и вещи – покрытие до 1 000 000 рублей, испорченный ремонт – до 1 000 000 рублей, гражданская ответственность – до 1 000 000 рублей. Стоимость полиса – 10 800 рублей в год/1 200 рублей в месяц.

Как вы могли заметить, стоимость полиса на год стоит не в 12 раз больше, чем в месяц, а в среднем в 10 раз. Довольно приятная скидка, а если брать в расчет стоимость по полису «Стандарт», то цена выходит, как за 9 месяцев.

Стоит также отметить, что все 3 варианта полиса являются просто оптимальным предложением от страховой компании. Как только вы приступите к оформлению полиса, сможете полностью настроить стоимость любого покрытия, от чего уже и будет меняться цена страховки.

Давайте попробуем оформить полис. Как мы уже и упоминали чуть выше, любой вариант полиса можно отдельно настроить под себя, но стоит помнить, что годовой полис дешевле на 25%.

Что же нам нужно для оформления полиса?

- Имя.

- Номер телефона.

- E-mail.

- Адрес квартиры.

- Номер квартиры.

- ФИО и дата рождения (на кого будет оформлен полис).

Далее нам придет код на указанный номер, и мы можем приступить к оплате. Номер, который мы указали при вводе данных, будет являться логином для всех сервисов компании.

Нюансы, присущие страхованию жилья от затопления

Оформляя договор, стоит помнить о том, что можно застраховать как имущество, так и собственную гражданскую ответственность. В этом соглашении необходимо тоже тщательно проверять наличие всех возможных причин возникновения страхового случая. К примеру, затопить соседей вы сможете не только тогда, когда забудете закрыть кран, но и вследствие изношенности труб в системе коммуникаций. Наиболее распространенными причинами затопления считаются:

- Появление свищей в трубах отопительной системы.

- Протечка крыши. При таком раскладе вина ложится на управляющую компанию, но вы можете получить страховку.

- Протечка воды из труб вследствие замерзание наличествующей воды.

- Протечка опорных арматур и другого оснащения.

- Наличие человеческого фактора. То есть, такой случай наступает, если кто-то из ваших соседей забыл закрыть кран.

Для максимальной безопасности попросите страховщика внести в договор все факторы и риски.