Страховка квартиры при ипотеке в россельхозбанке

Содержание:

- Порядок оформления страхового полиса для ипотеки в «РСХБ»

- РСХБ-Страхование

- Аккредитованные страховые компании Россельхозбанка

- Почему так дорого?

- Как вернуть деньги

- Подробнее про страхование жизни по ипотеке

- Требования к заёмщику

- Россельхозбанк страхование жизни и здоровья заемщика

- Обязательные виды страховки

- Обязательно ли страховать оформленную ипотеку каждый год?

Порядок оформления страхового полиса для ипотеки в «РСХБ»

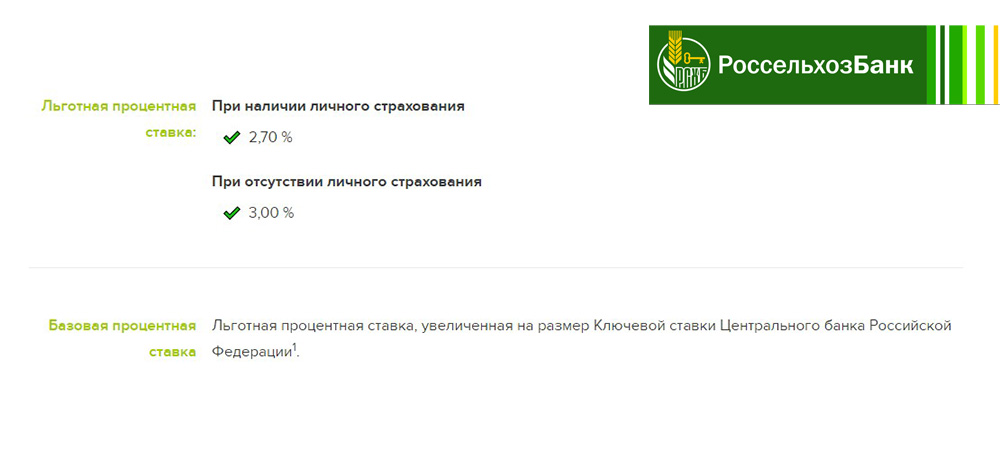

Если берется ипотека на 11 млн. руб., то сумма может стартовать от 37 тыс. руб.. Максимальная цена полиса – 137 тыс. руб.

Итак, как же оформить страховой полис? Для начала стоит выбрать СК, лучше, конечно, аккредитованную «Россельхозбанком», поскольку в таком случае ускорится процедура получения ипотеки. Затем необходимо собрать пакет документов.

При страховании жизни может потребоваться справка о состоянии здоровья. Этот документ нужен, чтобы правильно рассчитать стоимость полиса.

Примечание! Если финансы ограничены и страховка покупается лишь для того, чтобы получить ипотеку, то достаточно минимального покрытия рисков. Сумма страховки будет наименьшая.

После согласования всех вопросов, сторонами подписывается страховой договор. Перед тем, как поставить подпись, стоит внимательно его прочитать, особенно то, что написано мелким шрифтом. Затем выдается полис, а также копия бланка для «Россельхозбанка».

Чтобы приобрести страховой полис потребуется выполнить ряд действий:

- Выбрать страховую компанию.

- Составление заявление на заключение страхового договора.

- Подготовка необходимых документов.

- Передача собранного пакета бумаг страховщику.

- Оплата полиса и подписание договора.

Большинство страховщиков принимают оплату как наличными, так и при помощи безналичного перевода по указанным реквизитам. Договор можно заключить сразу на весь период кредитования или на 1 год. В последнем случае придется ежегодно продлевать действие полиса. Копию заключенного договора необходимо будет предоставить в Россельхозбанк.

Чтобы оформить страховку на недвижимость, которая выступает предметом залога, потребуется собрать и передать в СК определенный комплект документов. Точный список рекомендуется уточнить у выбранного страховщика.

В большинстве страховых компаний требуется подготовить следующий пакет бумаг:

- Заявление – анкета.

- Копия паспорта страхователя.

- Копия кредитного договора и закладной.

- Выписка из ЕГРН.

- Договор купли-продажи жилья.

- Техпаспорт.

- Акт об оценке недвижимости.

Также к указанному списку потребуется прикрепить фотографии страхуемого имущества.

РСХБ-Страхование

Приоритетные направления деятельности — страхование рисков предприятий агропромышленного комплекса и банкострахование. Мы входим в группу компаний АО «Россельхозбанк» – шестого по объему чистых активов банка страны, 100% акций которого находятся в собственности государства.

Наша компания оказывает широкий спектр страховых услуг корпоративным и частным клиентам, осуществляя деятельность на основании лицензий ЦБ РФ СИ № 2947 от 12.09.2014, СЛ № 2947 от 12.09.2014, ПС № 2947 от 12.09.2014, ОС № 2947-02 от 12.09.2014, ОС № 2947-04 от 12.09.2014, ОС № 2947-05 от 12.09.2014.

Стратегическими приоритетами деятельности ЗАО СК «РСХБ-Страхование» являются страхование предприятий российского агропромышленного комплекса и банковское страхование.

В своей деятельности компания уделяет особое внимание корпоративным и частным клиентам, находящимся в сельской местности, средних и малых городах. Наша компания представлена в 55 субъектах Российской Федерации

Высокая надежность страховых операций подкреплена перестраховочными программами в лидирующих отечественных и международных перестраховочных компаниях: ОАО «СОГАЗ», ООО «СКОР Перестрахование», ООО СПК «Юнити Ре», Swiss Re Europe S.A., Partner Reinsurance Europe SE, Hannover Rück SE, Mapfre Re Compania Reaseguros SA, Reinsurance Company Sava Ltd.

ЗАО СК «РСХБ-Страхование» является членом профессиональных организаций:

- Всероссийский союз страховщиков;

- Национальный союз агростраховщиков;

- Национальный союз страховщиков ответственности;

- Российский союз автостраховщиков (член-наблюдатель).

Аккредитованные страховые компании Россельхозбанка

Какие страховые компании являются партнерами РСХБ по ипотеке? В Россельхозбанке на апрель 2018 года было аккредитовано 9 страховщиков.

Далее приведем список аккредитованных страховых компаний по ипотеке и рассмотрим особенности страхования у каждого партнера РСХБ.

ВТБ Страхование

Компания страхует заемщиков от основного набора рисков, включая взрыв бытового газа и паровых котлов, а также разрушений в следствие выхода подпочвенных вод и просадки грунта. Тарифы стартуют от 0,10% страховой суммы. Страховщик предлагает программу «ПреИмущество для ипотеки», благодаря которой можно сформировать денежный резерв на полную стоимость объекта недвижимости. Страховая выплата производится в течение 30 дней.

Энергогарант

Компания предлагает стандартные условия страхования залога по тарифу от 0,14% страховой суммы. В набор рисков входит также террористический акт, падение пилотируемых летательных аппаратов или их обломков, а также посторонние воздействия. Возмещение должно быть получено страхователем или банком через 10 дней после получения согласия страховщика на выплату.

РСХБ-Страхование

Компания предлагает комплексное ипотечное страхование, а также страховку «С ответственностью за все риски» стоимостью 0,114% страховой суммы. Базовая тарифная ставка на случай пожара составляет 0,059%, залива – 0,041%, стихийных бедствий – 0,022% страховой суммы.

Размер ущерба определяется исходя из стоимости восстановительных расходов за вычетом износа по калькуляции страховщика. Выплата производится в течение 10 дней со дня утверждения страхового акта.

В компании страхуются конструктивные элементы квартиры – стены, перегородки, междуэтажные и чердачные перекрытия, исключая окна, двери, внутреннюю отделку и оборудование. Страховой тариф составляет от 0,24% страховой суммы. Выплата страхового возмещения проводится на основании акта о страховом случае не позднее 3 дней после его подписания.

АльфаСтрахование

Компания страхует квартиры, дома и земельные участки, купленные в кредит. Расходы на страхование составляют от 0,15% для квартиры и от 0,5% страховой суммы для загородных домов (коттеджей, таунахусов). Заявление о выплате рассматривается в течение 10 дней, а перечисление денег производится в течение 5 дней.

Возмещение в случае полной гибели выплачивается в размере страховой суммы, а при частичном повреждении в размере затрат на восстановительный ремонт с учетом износа.

РЕСО-Гарантия

Страхуются все объекты ипотечного кредитования. Тариф от 0,21% страховой суммы по риску гибели или повреждения недвижимого имущества. Страховое возмещение выплачивается в течение месяца после подачи заявления.

Возмещается стоимость ремонта или затраты в месте возникновения страхового случая, направленные на приведение имущества в состояние, годное для использования по назначению. При полной гибели имущества выплачивается 100% страховой суммы.

Ингосстрах

Страховщик берет на страхование не только квартиры и дома, но и коммерческую недвижимость, комнаты и даже объекты незавершенного строительства и земельные участки. Размер тарифа от 0,6% страховой суммы. Срок выплат составляет 15 дней. Возмещение представляет собой страховую сумму (при полной гибели) либо компенсацию восстановительных расходов, за вычетом процента износа заменяемых в процессе ремонта материалов.

Почему так дорого?

Возникает логичный вопрос: почему страхование в Россельхозбанке обходится так дорого? Все знают, что по действующим в стране нормам о защите прав потребителей такие поборы незаконны. Но дело в том, что официально все чисто – ФКУ «мухлюет», предлагая клиентам программу коллективного страхования. В отличие от стандартной, индивидуальной схемы, такая процедура обходится дороже для плательщика, и вот почему:

- клиент одновременно платит и страховой взнос, и комиссию банка за участие в коллективной программе;

- заемщик не может отказаться от купленной страховки в течение 14 дней, так как на коллективную версию данная норма не распространяется;

- клиент не может выбрать «своего», более дешевого страховщика.

Соглашаясь на такую защиту, заемщик попадает в «кабалу». Размер страховки назначается приличный, сменить компанию-страховщика нельзя. Более того, потребитель теряет право в течение 2-х недель отказаться от подписанного договора и вернуть уплаченную сумму. На коллективный вариант страхования закон о защите прав потребителей не действует. В итоге, физлицо платит, а Россельхозбанк получает огромную прибыль.

К слову, коллективное страхование вместо индивидуального практикуют многие российские банки, как крупные, так и мелкие. Чтобы не попасться на «удочку», следует внимательно читать подписываемые бумаги.

Как вернуть деньги

От типа полиса зависит то, можно ли вернуть страховку в Россельхозбанке. При заключении договора коллективного страхования сделать это не получится. В остальных случаях возврат части уплаченных за полис средств возможен.

Вернуть страховку можно сразу после взятия кредита.

Вернуть страховку можно сразу после взятия кредита.

Нужны ли особые причины

Возврат денег допускается в следующих случаях:

- при обращении сразу после взятия кредита (при использовании услуг добровольного страхования);

- после полного погашения займа;

- при досрочной выплате кредита.

В первом случае можно рассчитывать на получение всех внесенных денег. Больше всего средств остается при досрочном гашении ипотеки. Все вопросы, касающиеся возврата страховки по кредиту в Россельхозбанке, решаются с компанией «РСХБ-Страхование». Банк не имеет права на возмещение уплаченных за полис средств.

Допустимые сроки возврата средств

Действующим законодательством устанавливается длительность периода охлаждения в 14 дней. В это время клиент может расторгнуть договор по своей инициативе. Полис становится недействительным с момента поступления письменного заявления от пользователя. Вся сумма должна быть возвращена в течение 10 дней. Если договор начал действовать до подачи заявки на расторжение, клиент получит только часть средств. Из общей суммы вычитается плата за пользование услугой в течение прошедших дней.

После окончания указанного периода расторжение страхового договора проблематично.

Образец заявления

Страховая компания требует правильного заполнения заявки. Документ не должен содержать ошибок, ложных сведений, исправлений. При обращении в компанию клиенту предоставляются образец заявления на возврат средств и соответствующий пустой бланк.

Образец заявления возврата страховки.

Образец заявления возврата страховки.

Обязательными для заполнения являются следующие пункты:

- шапка заявления, в которой указываются личные и контактные данные клиента, реквизиты страховой компании;

- номер договора, дата его заключения;

- причина подачи заявления, желаемая сумма возврата (поводами для обращения являются изменение решения клиента, досрочная выплата займа);

- информация о кредитном соглашении;

- дата составления документа, подпись заявителя.

Процесс возврата

Для отказа от страховки и получения уплаченных после погашения кредита средств выполняют следующие действия:

- Получают в банке справку об отсутствии задолженности по займам.

- Обращаются в СК, составляют заявление на возврат денег. Документ заполняют на фирменном бланке страховщика, который можно получить в банке или найти на официальном сайте РСХБ.

- Собирают пакет документов. Для подачи заявки потребуются копии и оригиналы паспорта российского гражданина, страхового договора. Если полис получен более 5 лет назад, потребуется справка с налоговой инспекции об отсутствии социальных вычетов.

- Ожидают решения страховой компании. Уведомление по результатам рассмотрения заявки направляется на электронную почту. Кроме того, может поступить звонок на указанный клиентом номер.

- Получают деньги. Можно заранее указать реквизиты банковского счета для перечисления или забрать средства при личном обращении в офис.

Для отказа от страховки нужна справка об отсутствии задолженности.

Для отказа от страховки нужна справка об отсутствии задолженности.

Подробнее про страхование жизни по ипотеке

Прежде всего, давайте поймем, зачем нужна эта страховка. Страховка жизни позволяет полностью погасить задолженность заемщика по ипотеке за счет средств страховой компании. Данное обязательство возникает перед СК, если происходит один из страховых случаев, которые указаны в полисе. Давайте обозначим эти риски.

Страхование жизни по ипотеке покрывает следующие риски, наступившие в результате болезни или несчастного случая:

- Смерь застрахованного;

- Получением инвалидности, но только 1 и 2 группы;

- Временная нетрудоспособность на срок более 30 дней;

Но очень важно понимать, что есть определенные условия, при которых страховщик откажет от выплаты заемщику. Давайте разберем, при каких обстоятельствах будет отказ страховой в выплате при наступлении вышеописанных страховых случаях:

- Если у заемщика СПИД или ВИЧ и он состоит на учете в диспансере.

- При самоубийстве (если это не доведения до самоубийства).

- Если в крови будет обнаружен алкоголь, наркотики и другие вещества, способствующие токсическому опьянению.

- При управлении автомобилем или другим аппаратом без прав на него.

- Если страховой случай произошел при совершении преступления, которое доказано судом.

Если с заемщиком по ипотеке произойдет страховое событие, но будет выявлено любое одно из этих обстоятельств, то страхования откажет в погашении ипотеки перед банком и родственники или сам заемщик будут обязаны погасить задолженность перед банком самостоятельно.

Страхование жизни и здоровья при ипотеке имеет свои особенности по сроку признания события страховым случаем. Так:

- По риску «смерть» необходимо обратиться в страховую в течение действия договора страхования, но не позднее года от момента несчастного случая или болезни, привлекшего к смерти заемщика.

- При наступлении инвалидности — в течение срока страхования и не позднее полугода после его окончания

- При временной нетрудоспособности – после 30 дней непрерывного больничного.

Если с заемщиком произошло страховое событие и страховщик признал его, то он обязан погасить задолженность заемщика перед банком. Страховая сумма при страховании жизни по ипотеке составляет сумму задолженности перед банком. Именно эту сумму переведет страховая в банк, за исключением риска по временной утрате трудоспособности. Там оплата происходит по факту за каждый день нетрудоспособности исходя из размера 1/30 от платежа по ипотеке.

Важно знать! Если произошло страховое событие «инвалидность» и по ней прошла выплата, а потом наступила смерть, то больше выплат не будет. Если сначала была выплата по временной нетрудоспособности, а потом наступила смерть или инвалидность, то из страховой суммы будут вычтены выплаты по временной нетрудоспособности

Страховая выплата будет произведена только по тому заемщику, кто указан в полисе. Если страховое событие произошло с созаемщиком и у него нет подобного полиса, то выплаты не будет и заемщик обязан будет самостоятельно вносить платежи дальше.

Срок страхования равняется году. Каждый раз нужно будет обращаться в страховую, и продлять страховку на следующий год, иначе будут санкции от банка. О них мы расскажем в последней части поста.

Важно! Внимательно читайте договор ипотеки. Посмотрите пункт про страхование

Возможно, там содержится условие, по которому банк не вправе обязывать вас страховать жизнь и здоровье в последующие годы. Это позволит значительно сэкономить на обслуживании ипотеки.

Требования к заёмщику

Россельхозбанк готов работать по предоставлению кредитов под залог готовой или строящейся недвижимости только с гражданами Российской Федерации. Кроме того, необходимо, чтобы будущие заёмщики были зарегистрированы в России по месту жительства или, в крайнем случае, по месту пребывания.

Банк также накладывает ограничения на возраст заёмщика. Потенциальному клиенту, на момент заключения кредитного договора, должен уже исполниться 21 год. А на момент полного возврата кредита (окончания действия кредитного договора) заёмщику не должно ещё исполниться 65 лет. Более молодым и более пожилым клиентам Россельхозбанк в ипотечном кредите откажет.

В отношении стажа работы банк по-разному смотрит на ситуацию в разных случаях:

- Если потенциальный заёмщик ведёт личное подсобное хозяйство (ЛПХ);

- Если потенциальный заёмщик не ведёт ЛПХ.

Для клиентов ведущих ЛПХ, обязательным является предъявление выписки из похозяйственной книги учёта ЛПХ. Выписку оформляет орган местного самоуправления по месту ведения подсобного хозяйства. Выписка должна подтверждать ведение такого хозяйства в течение срока не менее одного года до подачи заявления на кредит. При отсутствии этой выписки РСХБ оставляет за собой право отказать в кредите.

Если речь об учёте доходов подсобного хозяйства не идёт, то банк предъявляет требование наличия постоянной работы, стажа на текущем месте работы не менее полугода и не менее одного года стажа за последние пять лет.

Если клиент в момент подачи заявки получает зарплату на счёт в РСХБ, то требования к стажу снижаются, необходимо три месяца на текущем месте и не менее 6 месяцев общего стажа за последние пять лет.

А если потенциальный заёмщик получает на счёт в РСХБ пенсию, то на него не распространяется требование о наличии целого года стажа за 5 лет.

Россельхозбанк страхование жизни и здоровья заемщика

Россельхозбанк обеспечивает надежное страхование для всех видов предоставляемого займа. Каждая ситуация рассматривается отдельно, то есть нет единой величины страхового покрытия

Во внимание принимаются определенные факторы:

- Сумма кредита.

- Размеры назначенных выплат.

- Срок оформленного кредитования.

Если человек страхует ипотеку, величина суммы по страхованию будет равна займу с добавлением дополнительных 10%. Если оформивший заем клиент погибает по причине болезни или несчастного случая, компания оплачивает заем в 100%-ом размере. Если становится ясно, что заемщик столкнулся с временной потерей трудоспособности, образованной по результатам случайно произошедшего несчастного случая или болезни, страховая выплатит сумму, равную 1/30 от общего размера платежа. Данное условие распространяется на случаи, где время назначенного больничного превышает установленные 30 дней, не менее и не более 90 дней. За превышающее лимит время больничного платы не будет произведены.

В процессе определения суммы и размера страхового договора принимается в учет изначальная принадлежность страховки к определенной группе риска. Всего отмечается три категории – смерть, травма и болезнь. На их основании определяется основной коэффициент риска

Принимается во внимание возраст заемщика и даже его пол, для женщин и мужчин принимаются разные коэффициент

На основании всего сказанного выше можно сделать вывод, что размер выплаты по страховому договору зависит от большого количества разнообразных моментов. Заемщики обязаны знать, что каждый из них имеет полное право сделать официальный отказ жизни и здоровья. Если отказа на ЗАО СК РСХБ страхование не поступило, средства можно вернуть при досрочном погашении займа.

Обязательные виды страховки

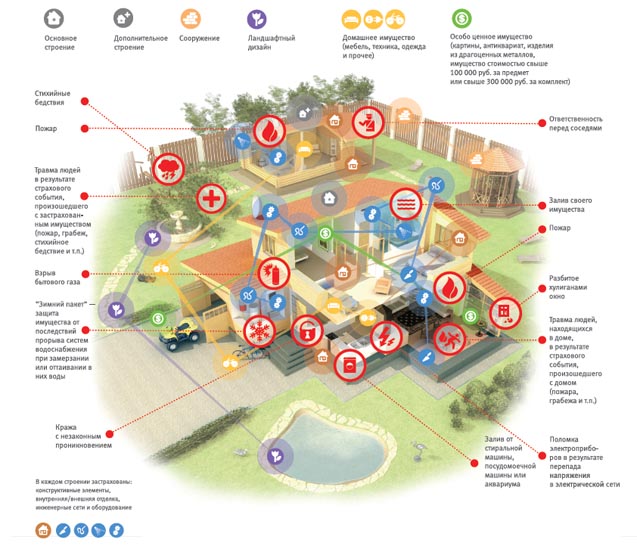

Как и в любых других банках в Россельхозбанке обязательно только страхование залога. Остальные виды страховок – жизни и потери трудоспособности, а также титула (потери прав собственности на жилье в первые три года) покупаются на добровольной основе.

Кроме того, учитывается и категория риска – от нее напрямую зависит величина суммы выплат:

- Если заемщик страхует ипотечный кредит, то величина страховой суммы равняется сумме займа плюс 10%. Если с заемщиком происходит несчастный случай либо болезнь, результатом которых становится его смерть, то в этом случае страховая компания полностью покрывает задолженность заемщика перед банком – в размере 100%.

- Когда становится известно о временной нетрудоспособности заемщика, которая также возникла в результате несчастного случая или серьезного заболевания, то в случае, если продолжительность больничного периода превышает 30 календарных дней, страховая компания осуществит выплату в размере 1/30 от регулярной суммы платежа по кредиту – за каждый день больничного. Однако эта процедура будет действовать только в том случае, если продолжительность болезни будет не больше 90 календарных дней. За больший период выплата не производится.

Для расчета суммы страховки принимается во внимание и такой показатель, как принадлежность профессии заемщика к той или иной группе риска, коих существует три. В зависимости от принадлежности клиента выбирается определенный коэффициент риска

Размер выплаты по страховке кредита в Россельхозбанке зависит от многих факторов. Но клиент вправе отказаться от страхования жизни и здоровья при оформлении кредита, либо вернуть ее после оформления займа или его досрочного погашения.

https://youtube.com/watch?v=bmXLXzoSfcA

Если заемщик находится на начальной стадии выплаты кредита, то ему стоит написать заявление в страховую компанию на возврат денежных средств, выплаченных в рамках страховой премии, буквально в течение первого же месяца действия кредита.

Например, если сумма страховки равняется 1000 рублей ежемесячно и входит в тело регулярного платежа, то клиент может самостоятельно посчитать итоговую сумму возврата.

Это количество месяцев, в которые страховка не была использована, нужно умножить на 1000 – и в результате получится сумма, которую страховая компания перечислит заемщику на указанный им в заявлении счет. Данный расчет действителен и происходит лишь в тех ситуациях, когда сумма страховых взносов считается единой и постоянной.

Обязательно ли страховать оформленную ипотеку каждый год?

Ипотека предполагает обязательное страхование рисков по сделке. Данные риски делятся на две категории: одни должны быть застрахованы обязательно, другие – по желанию заемщика.

К обязательному относится страхование жилья от утраты права собственности, повреждений и уничтожения. К добровольному – жизнь и здоровье заемщика, трудоспособность, страховка от потери работы и дохода, т..е. от неё можно отказаться, на это дается не более 5-7 дней с момента подписания договора.

В связи с этим у многих возникает логичный вопрос – нужно ли страховать ипотеку каждый год? Ответ на него вы получите из данной статьи.

Все об ипотечном страховании

Что должен страховать заемщик по закону, мы уже знаем. Другой вопрос – на какой срок обычно оформляется такой договор. По правилам:

- на весь срок ипотечного кредита – это касается страхования объекта недвижимости от его утраты или повреждения.

- Что касается утраты права собственности на объект – здесь риски оформляются обычно на 3 года, некоторые предлагают также оформить на весь период действия кредитного договора.

- Если вы сможете погасить займ раньше срока, то получите возможность вернуть часть денег, затраченных на страхование, подробности здесь.

Обычно такие платежи осуществляются раз в год, и их размер составляет порядка 1-2% от остатка суммы долга, умноженного на 10%. Когда подходит срок очередного взноса в СК, банк уведомляет партнера об остатке суммы долга у клиента.

Исходя из этих цифр, и рассчитывается очередной взнос. Соответственно, с каждым годом размер платежей уменьшается каждый год, пропорционально уменьшению суммы долга.

Также следует обратить внимание, какое жилье оформляется:

- В случае покупки готового жилья, заемщик начинает выплаты с момента оформления сделки по переходу к нему права собственности на объект.

- В случае приобретения строящегося жилья, оплата начинается после того, как дом сдан и человек оформил на себя право собственности.

Последствия отказа от страховки

Что будет в том случае, если вы перестанете оплачивать дополнительные услуги? Такая мысль очень часто появляется у клиентов в ситуации, когда платежеспособность по каким-либо причинам снижается, и оплачивать и без того большие ежемесячные взносы становится не под силу.

В данной ситуации следует помнить, что страховщик обязательно извещает банковскую организацию, в которой вы обслуживаетесь, о неоплаченной услуге на этот год. После этого с вами, как правило, связывается банковский сотрудник, и просит оплатить её.

Если вы этого не сделаете, то здесь возможны различные штрафные санкции, их перечень и размер зависят от конкретного банка. Чаще всего следует повышение процентной ставки, из-за чего возрастает ежемесячный взнос и общая переплата, подробные условия нужно узнавать в банке или читать в вашем договоре.

Заемщик на момент подачи в банк заявления уже мог иметь страховку.

Как поступить в такой ситуации?

- Для начала, нужно уточнить, является ли страховая компания, в которой обслуживается потребитель, аккредитованным партнером банка.

- Если нет, то договориться о том, чтобы имеющуюся страховку учли, будет сложно.

- Если да – то необходимо уведомить банк о ее наличии и, если он согласен принять ее к рассмотрению, необходимо обратиться в СК.

- В договоре нужно будет изменить данные, сделав выгодоприобретателем при наступлении страховых случаев банк.

Страхование при досрочном погашении

В заключение, хотелось бы сказать несколько слов о полном досрочном и частично погашении долга по ипотеке. Если заемщик (в середине года, допустим) осуществил полное досрочное погашение жилищного кредита, ему необходимо обратиться с заявлением в страховую компанию и истребовать с нее сумму за оставшийся неиспользованный период – то есть за 6 месяцев.

При частичном досрочном погашении нужно обратиться с соответствующим заявлением к страховщикам, чтобы они сделали перерасчет суммы долга. Лишние средства можно вернуть наличными либо использовать для оплаты услуг на следующий год.

https://youtube.com/watch?v=rL_AEiMqDfA

Бывают ситуации, когда в договоре страхования предусмотрено единовременное внесение всей суммы. Для этого необходимо воспользоваться своим правом на изучение договора, и, если условия конкретной компании, предлагаемой банком в качестве страховщика, не устраивают — обратиться в другую компанию, аккредитованную в банке.

Единовременная оплата может вылиться в достаточно внушительную сумму, которую, в случае досрочного погашения займа, её будет сложно вернуть – и заемщику с большой долей вероятности придется делать это через суд. О том, как вернуть деньги за страхование, читайте здесь.