Общая информация и образец договора ипотечного кредитования в сбербанке

Содержание:

- Предварительный договор при ипотеке

- Зачем нужен

- Электронная регистрация Сбербанка

- Образец договора купли-продажи ипотеки от Сбербанка

- Как открыть аккредитив в Сбербанке

- Договор ипотеки в Сбербанке

- Доступные программы

- В каких случаях можно вернуть аванс

- Ипотека на вторичное жилье

- Права и обязанности сторон по ипотечному договору

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Предварительный договор при ипотеке

Законодательно не установлена обязательная нотариальная форма предварительного договора, однако зачастую стороны, чтобы подстраховаться стараются заключить его при участии нотариуса.

Предварительный договор вступает в юридическую силу с момента его подписания сторонами сделки.

Для чего нужен

Главным образом оформление предварительного договора предназначается для гарантирования заключения основного контракта купли-продажи.

Он позволяет продавцу и покупателю дополнительно подстраховаться перед сделкой.

Заключение предварительного соглашения служит целям избежания от жульнических действий, случающихся в сфере недвижимости.

Кроме того, условия договора закрепляют точную стоимость жилья, которую нельзя изменить, что немаловажно для приобретателя квартиры. Также это гарантия для продавца, которая обеспечивает продажу жилья в назначенный срок без задержек

Перенос даты совершения сделки может быть сделан только по согласованию сторон.

Необходимо обращать внимание, что отдельными банками осуществляются ипотечные программы для которых требуется заключение предварительного договора. Специалист банка на приеме может предоставить форму такого договора

Специалист банка на приеме может предоставить форму такого договора.

Расходы

Основные траты связаны не с составлением договора как таковым, а с его регистрацией и другими косвенными процедурами. Общие расходы составят:

- Сбор документов со стороны продавца и покупателя. Некоторые документы выдаются только после уплаты пошлины — например, выписка из ЕГРН стоит 200 рублей по состоянию на 2018 год.

- Если ни продавец, ни покупатель не обладает достаточной компетенцией, чтобы самостоятельно составить предварительный и основной договоры купли-продажи, придется обращаться за помощью к юристам. В зависимости от политики выбранной юридической фирмы и платежеспособности региона, стоимость услуг (за оба договора) может варьироваться от 8000 рублей в Краснодаре до 40 000 рублей в Москве.

- Расходы на способы передачи денежных средств (в случае ипотечного кредитования — передачи первоначального взноса). Если это перевод из другого банка на счет продавца, взимается 1-2% комиссии; если арендуется банковская ячейка, расходы составят в среднем 400 рублейсутки; аккредитивный счет за весь период пользования обойдется в 10000-20000 рублей.

- Госпошлина за регистрацию прав — в общей сложности 1000 рублей для физических лиц.

- Если обе стороны пожелали нотариально заверить какой-либо из договоров, одна регистрация в нотариусе обойдется в сумму от 5000 до 15000 рублей в зависимости от стоимости объекта и региона.

Вы можете ознакомиться с другими статьями о купле-продаже недвижимости в ипотеку:

- Квартира в ипотеку.

- Земельный участок с домом и без.

- Особенности сделок с жильем в ипотеке.

Составление предварительного договора купли-продажи является необходимостью, причем не только для банка, но и для продавца-покупателя. Ведь именно предварительный договор фиксирует обязательства сторон, позволяет покупателю без страха передать первоначальный взнос, а продавцу — ждать две-три недели, пока банк, наконец, рассмотрит его документы.

По этой причине к составлению предварительного договора купли-продажи нужно отнестись максимально серьезно; тем более, что данный документ затем станет основой для основного договора купли-продажи. Таким образом, от этого этапа по сути зависит успешность всего процесса купли-продажи недвижимости.

Зачем нужен

Под договором ипотеки банки понимают договор о предоставлении заемных средств клиенту с условием использования недвижимости (приобретаемой или имеющейся) в качестве залога. Сегодня существуют устоявшиеся термины и сама типовая форма документа, хотя еще 20 лет назад ипотека была для россиян чем-то необычным.

Вообще, типовой договор составляется специалистами конкретного финансового учреждения. Если вы планируете брать деньги в долг в Сбербанке, то имеет смысл изучить документ, составляемый именно этой кредитной организацией. Предварительное изучение договора позволяет:

- внимательно и без спешки изучить все условия займа;

- определить законность тех или иных условий (сравнивая их с требованиями законодательства);

- получить консультацию у кредитного специалиста заблаговременно.

Однако в типовой форме договора содержатся не все сведения. Так, например, информацию об устанавливаемой ставке и размере кредита вы в нем не найдете. Это уже будут индивидуальные условия.

Электронная регистрация Сбербанка

При стандартном варианте оформления жилищного кредита предусматривается передача комплекта документов по квартире, включая договор купли-продажи по ипотеке Сбербанка, в Регпалату или в МФЦ для регистрации. Итогом станет переход права собственности на квартиру от продавца к покупателю и обременение объекта недвижимости в пользу банка.

Альтернативным способом традиционной сделки является использование электронной регистрации от Сбербанка («ДомКлик»). Данная услуга является платной, стоимость варьируется от 5550 до 10 250 рублей и зависит от субъекта РФ и типа купленного жилья.

Суть сервиса заключается в том, что сторонам не требуется лично присутствовать в регистрирующем органе и тратить лишнее время на очереди и длительное ожидание. Заемщику предоставляется персональный менеджер, который курирует весь процесс сбора документов, оплаты государственной пошлины и удаленной отправки комплекта бумаг в Росреестр.

Процедура электронной регистрации включает в себя следующие основные шаги:

- Отправка документации в Росреестр (удаленно).

- Анализ, изучение полученных бумаг и регистрация сделки Росреестром.

- Успешная регистрация ипотеки в Сбербанке.

После этого заемщик на указанный адрес электронной почты получит письмо с вложенными файлами ДКП и выписки из ЕГРН на квартиру с соответствующей отметкой о госрегистрации.

Приобретение недвижимости на вторичном рынке жилья в ипотеку от Сбербанка обуславливает заключение предварительного и основного договора купли-продажи. Первый нужен для обозначения намерений заемщика о покупке, а второй уже будет содержать в себе все условия расчета с участием заемных средств и сроки зачисления денег. Форма договора является стандартной, а образец бланка можно взять в ипотечном центре или скачать на сайте. Перед подписанием таких документов рекомендуется тщательно изучить каждый пункт, проверить все сведения о предмете ипотеки и реквизиты.

Ждем ваши вопросы и будем благодарны за лайк и репост.

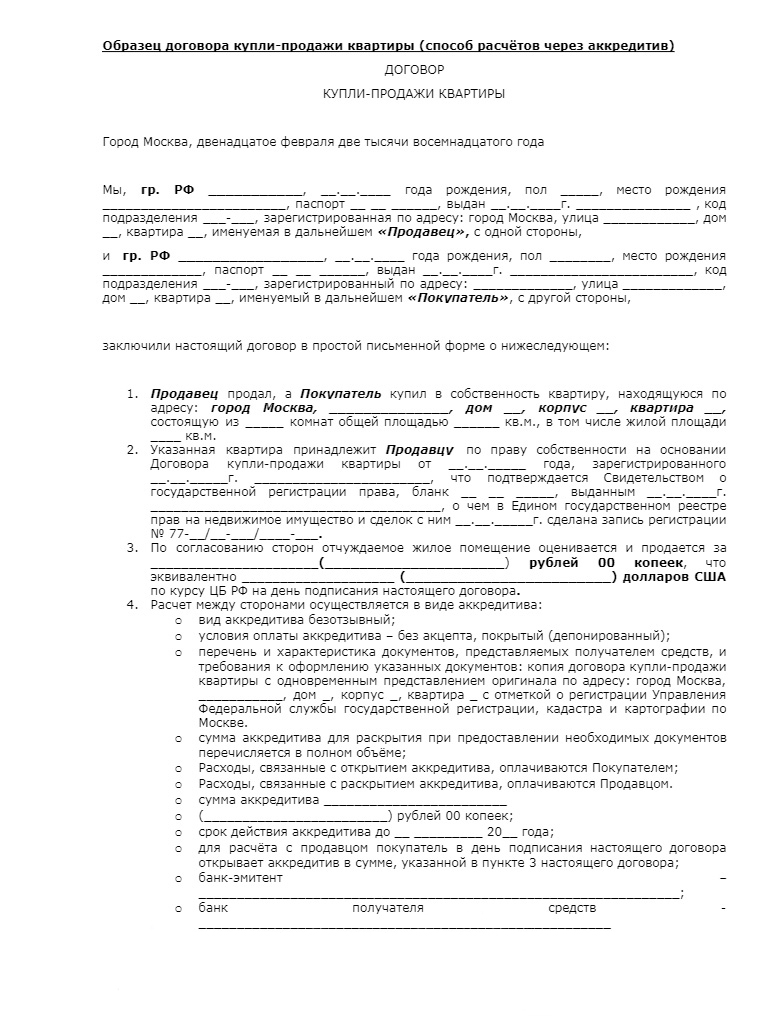

Образец договора купли-продажи ипотеки от Сбербанка

На рынке ипотечного кредитования Сбербанк является одним из лидеров в России. Именно его выбирают большинство граждан при решении жилищного вопроса. Сама процедура купли жилья в ипотеку является сложной. В рамках нее подписывается сразу несколько договоров. Это осуществляется в отделениях банка в присутствии представителей кредитной организации.

Как открыть аккредитив в Сбербанке

Если вы собираетесь открыть аккредитивный счет в «Сбербанке» при покупке квартиры или заключении любой другой сделки, не помешает оговорить, как именно протекает данная процедура. Внимательно ознакомьтесь с информацией, указанной ниже, и сможете принять правильное решение, даже если ситуация будет развиваться не по плану.

Адреса отделений, куда нужно обращаться

Хотя Сбербанк имеет крупнейшую сеть филиалов и представительств по стране, назначение отделений ощутимо разнится. Поэтому, чтобы не обивать пороги зря, убедитесь, что выбранный вами офис имеет полномочия для оказания таких услуг. Для этого:

- Переходим на сайт Сбербанка.

- Открываем раздел «Отделения и банкоматы», предварительно отключив блокировщики рекламы и защиту от отслеживания (иначе карта не будет отображаться).

- Указываем, физическое лицо будет участвовать в сделке или юридическое.

- Щелкаем по кнопке «+ Выбрать услуги», выбираем необходимые операции.

После нажатия на кнопку «Применить» на виртуальной кате отобразятся все профильные отделения, находящиеся в городе. Вам останется лишь выбрать ближайшее, после чего можно переходить к следующему шагу.

Процедура оформления

Чтобы сберегательный счет стал аккредитивным, нужно оформить его надлежащим образом. Для этого предоставляем в банк:

- Документы, удостоверяющие личности участников сделки (паспорта).

- Доверенность на открытие аккредитива (если вы действуете не от своего лица).

- Договор, на основании которого будет производиться движение денежных средств (договор о купле-продаже, об оказании услуги и т.п).

- Заявление на открытие аккредитива, оформленное по форме, установленной банком.

- Иные документы, которые может затребовать банк.

Если бумаги в порядке, оформление аккредитива производится в течение 20-30 минут.

Образец договора купли-продажи с использованием аккредитива

Рекомендуем также ознакомиться с образцами и примерами заполнения других документов, которые выложены на сайте Сбербанка. Все они доступны в режиме «онлайн» и актуальны на дату обращения.

Как снять деньги с аккредитива Сбербанка

Когда расчеты между участниками сделки ведутся в наличной форме, для оплаты нужно, чтобы заказчик проверил соблюдение условий договора и остался доволен. При получении средств через «Сбербанк» эта процедура несколько усложняется:

- Первым делом исполнитель собирает документы, подтверждающие, что он выполнил свою часть обязательств вовремя и в полном объеме.

- Затем оформляет сопроводительное письмо, к которому прилагает оригиналы или нотариально заверенные копии собранных бумаг.

- Сбербанк РФ проводит проверку по факту обращения.

- Если проблем нет, деньги поступают на счет исполнителя, и он может распоряжаться ими по своему усмотрению.

Если выявлены нарушения, дальнейшая судьба финансов зависит от типа аккредитива. Или исполнитель устраняет нарушения (после чего получает свои деньги). Или заявитель пишет заявление на отказ от использования аккредитива, и тогда вся сумма (или ее часть, если до этого уже производились цикличные выплаты) возвращается ему.

Хотите оформить Аккредитив под сделку недвижимости, но столкнулись с непредвиденными трудностями? Рекомендуем обратиться непосредственно в службу поддержки Сбербанка, заполнив соответствующую форму обращения (предзаявку на оформление) на его официальном сайте.

Подробнее в видео:

https://youtube.com/watch?v=DWipT76JYf4

Защитите свои деньги и интересы

В сделках с недвижимостью и любым дорогим имуществом

Удобные расчёты в рублях и валюте

В отделениях по всей стране

Быстро и выгодно

Время открытия аккредитива —10 мин. Стоимость от 1500 руб.

Аккредитив — услуга банка, которая помогает не беспокоиться об исходе крупной сделки. Сбербанк берет на себя ответственность за проведение расчетов по сделке: продавец уверен, что получит деньги, покупатель — что получит товар.

Договор ипотеки в Сбербанке

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

Доступные программы

Так, своим клиентам крупнейший российский банк предлагает расширенный ассортимент ипотечных программ.

Учтите! Ипотечная программа с государственной поддержкой:

- минимальный порог по сумме – 300 тысяч, максимальный, в зависимости от региона, — 3-8 млн.руб.;

- ставка в 11.4 %;

- начальный взнос – 20% от суммы займа;

- кредитный период от года до 30 лет;

- основное преимущество программы – средства предоставляют как на готовое, так и на строящееся жилье.

Приобрести готовое жилье в рамках данной программы можно на следующих условиях:

- сумма займа – от 300 тысяч;

- ставка – 12.5%;

- первый взнос – 20% от размера займа;

- сроки возврата до 30 лет;

- ключевое условие: приобретение готового жилья на вторичном рынке.

Запомните! Приобретение строящихся объектов в рамках данной программы возможно на следующих условиях:

- сумма займа – минимум – 300 тысяч, максимум – от 8 до 15 млн. руб.;

- ставка варьируется, исходя из суммы займа и первого взноса и срока, в диапазоне от 14 до15%;

- первый взнос равен 15%;

- срок предоставления кредита — до 30 лет;

- кредитные средства допускается вносить в счет строительства жилья.

Ипотека с материнским капиталом предоставляется на следующих условиях:

- сумма займа стартует с 300 тысяч;

- ставка по программе — 12.5%;

- 20% — начальный взнос;

- 30 лет для возврата кредитных средств;

- особенности: маткапитал можно внести в качестве первого взноса или его составной части в рамках программ по приобретению готового или строящегося объектов.

Внимание! Военная ипотечная программа:

- предлагаемая сумма — до 1,9 млн. руб.;

- ставка по программе – 12.5%;

- срок возврата кредита – 15лет;

- особенностью программы является лишь тот момент, что кредит предоставляется военнослужащим, в соответствии с законом имеющим на него право.

В рамках всех вышеописанных программ средства выдаются только в российской валюте. Кредиты в долларах или евро не предусмотрены.

Ипотека для многодетных семей в 2018 году по новым законам.

В каких случаях можно вернуть аванс

Задаток и аванс имеют разное определение в законодательстве. Аванс при покупке квартиры в ипотеку не возвращается, даже если сделка срывается

Данный момент крайне важно учитывать, чтобы не было проблем с возвратом денежных средств

Исходя из этого, необходимо указывать в договоре, какой платеж передается продавцу – задаток или аванс. Даже при обращении в суд деньги будут считаться авансом, если прямо не указано, что это задаток. В этом случае у продавца нет обязанности возвращать деньги, даже если он решит продать квартиру другому покупателю.

Обязательства сторон регулируются третьей стороной сделки – банком.

Таким образом, оформлять договор аванса при покупке купли-продажи достаточно рискованно, важно обозначать, что передаваемые денежные средства являются именно задатком. В этом случае их можно вернуть, согласно п.2 ст

381 ГК РФ.

Ипотека на вторичное жилье

Современный рынок б/у недвижимости может похвастаться значительными преимуществами, в особенности, в условиях жилищного кредитования. Рассмотрим основные плюсы покупки б/у квартиры или дома:

- заемщику предоставляется уникальный шанс заселиться сразу после оформления кредитного договора;

- размер переплаты намного ниже, чем при приобретении жилья в новостройках;

- вторичное имущество имеет меньшую стоимость, по сравнению с новой недвижимостью;

- возможность получить от Сбербанка выгодные условия кредита для покупки собственной жилплощади.

Как правило, ипотека выдается для приобретения имущества. Клиент может купить на средства банка квартиру либо частный дом с земельным участком.

Чтобы принять участие в такой программе, необходимо знать об основных условиях:

- допустимая величина жилищного кредита — от 300 000 руб. до 15 млн. руб. для жителей городов Москвы и Санкт-Петербурга, а также кредит в 8 млн. руб. для лиц, место жительство которых находится в других субъектах федерации;

- максимальный период кредитования по ипотеке — до 30 лет;

- вступительный взнос не меньше 15%;

- размер процентной ставки при ипотеке на вторичную недвижимость находится в пределах от 7,3% до 10,1%.

Следует акцентировать внимание на условия, благодаря которым есть шанс снизить переплату:

- Заемщик сможет найти подходящий объект недвижимости на сервисе Дом Клик от Сбербанка, проходящий по акции «Скидка 0,3%». На данное снижение ставки заемщик может полагаться при приобретении жилплощади с применением функций данного сервера.

- Снижение процента на 0,5% будет активно в отношении заемщиков, которые являются зарплатными или пенсионными клиентами Сбербанка.

- Если клиент сможет предоставить в банк справку о доходе по форме банковского учреждения, ему снизят ставку на 0,3%.

- При наличии факта оформления личной страховки через компанию Сбербанка переплата по ипотеке сокращается в автоматическом порядке на 1%.

- Если право собственности зарегистрировано электронным способом, ставка по кредиту будет снижена на 0,1%.

- Если супруг/супруга находятся в возрасте до 35 лет, процент сокращается на 0,4%. Аналогичное снижение переплаты гарантировано, если вступительный взнос по ипотеке равен более 20%.

- Согласно статистике Сбербанка, физические лица оформляют залоговые кредиты на вторичное имущество намного чаще, по сравнению с первичным рынком. Это достаточно выгодно для обеих сторон сделки. Если клиент подходит банку по всем требованиям, получить одобрение по заявке довольно просто.

Права и обязанности сторон по ипотечному договору

Договор купли-продажи квартиры с использованием кредитных средств обязательно содержит раздел, в котором определены права и обязанности участников сделки

Мы рекомендуем обратить внимание на следующие нюансы:. Право кредитора в одностороннем порядке изменять условия договора

Обычно банк закрепляет за собой право при определенных ситуациях менять ставку по кредиту, досрочно истребовать возврат суммы. Для таких действий предусмотрен определенный порядок: заемщик должен быть извещен, любые изменения должны быть оформлены документально с подписями двух сторон

Право кредитора в одностороннем порядке изменять условия договора. Обычно банк закрепляет за собой право при определенных ситуациях менять ставку по кредиту, досрочно истребовать возврат суммы. Для таких действий предусмотрен определенный порядок: заемщик должен быть извещен, любые изменения должны быть оформлены документально с подписями двух сторон.

Страхование залога и жизни заемщика. Это один из спорных пунктов: по правилам страховке подлежит объект недвижимости, приобретаемый на кредитные деньги. Но банк может включить в договор ипотеки обязательство заемщика застраховать свою жизнь, здоровье. Эти виды страховых полисов являются добровольными, от них можно отказаться. Проблема в том, что наличие или отсутствие таких страховок влияет на размер ставки по кредиту. Здесь мы рекомендуем заемщикам сделать расчет полной стоимости кредита с добровольными полисами и без них, и сравнить варианты.

Обязанности клиента. Покупка квартиры с использованием ипотеки Сбербанка влечет ряд обязанностей: от заемщика могут потребовать регулярно подтверждать свои доходы и трудовую занятость, ежегодно платить страховки, предоставлять заложенную квартиру для осмотра и оценки. Перечень всех требований содержится в договоре, и с ним необходимо ознакомится до момента подписания.

Платежи по кредиту. Заключая договор ипотечного кредитования Сбербанк в обязательном порядке прилагает к нему график платежей. Этот документ заверяется печатью и подписями. Мы рекомендуем заемщикам внимательно ознакомиться с графиком: все последующие годы необходимо будет производить выплаты долга в указанные периоды, без просрочек. На этапе согласования условий можно попросить банк определить удобные даты платежа. Например, если заемщик получает заработную плату 10-го числа, то комфортным периодом расчета с банком для него будут числа с 11–го по 15-е.

Порядок расторжения ипотеки. Договор купли-продажи квартиры в ипотеку может быть расторгнут по окончании срока действия или по соглашению сторон. Например, банк может потребовать полный возврат долга при просрочках платежей. Подобные варианты не исключены. Действия сторон в таких случаях определяются договором.

Финансовые санкции и дополнительные комиссии. Договор ипотеки предусматривает штрафы за нарушение обязательств. Например, просрочка платежа на несколько дней может стоить заемщику не только испорченной репутации, но и начисления пени и штрафов. Кроме того, банк может увеличить проценты за пользование ипотекой.

Что касается дополнительных комиссий, то банк может поставить непреложным условием оплату услуг за ведение ссудного счета, выдачу справок, зачисление средств. Вопрос в размере этих комиссий и в том, насколько ипотека станет с ними дороже.

Непредвиденные ситуации (форс-мажор). К сожалению, обстоятельства могут сложиться не лучшим образом, и заемщик не сможет выполнять свои обязательства перед банком. В большинстве случаев залоговое имущество продается, банк получает свои деньги, а остаток средств выдается заемщику

Право на реализацию залога обязательно фиксирует договор купли-продажи квартиры в ипотеку, и на этот пункт нужно обратить особое внимание

Выдавая кредиты на покупку жилья в ипотеку, Сбербанк строго соблюдает формальности и бюрократические процедуры. Подписание договора означает согласие сторон с условиями и обязательствами. Мы рекомендуем читателям внимательно изучить все пункты договора, задать интересующие вопросы специалистам, сделать предварительные расчеты выплат. Это поможет принять правильное решение и избежать рисков.

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.