Что вы не знаете о погашении ипотеки

Содержание:

- Правомерность и способы досрочного погашения ипотеки

- Список документов для оформления субсидии

- Подробнее о досрочном погашении ипотеки

- Как жить в квартире и не платить ипотеку?

- Как выглядит процедура погашения

- Зависимость от дохода и расходов

- Какую дополнительную помощь можно получить кроме субсидии

- Отсрочка по решению суда

- Самые распространенные ошибки при досрочных выплатах

- Чем поможет рефинансирование

- Решили, стоит ли брать ипотеку

- Можно ли погасить ипотеку досрочно?

Правомерность и способы досрочного погашения ипотеки

Многие заёмщики по возможности стараются выплатить досрочно ипотечный кредит. При этом клиенты преследуют две цели:

- Уменьшение переплаты за пользование кредитными средствами.

- Скорейшее избавление от обязанностей по кредиту.

Погашать задолженность можно как в полном объеме, так и частично, увеличивая сумму обязательного платежа.

При полном погашении заёмщиком уплачивается тело долга, оставшееся на данный момент, и проценты, набежавшие за период пользования. Задолженность полностью погашается, и потребитель снимает с себя статус должника конкретного банка.

Новый график выстраивается исходя из пожеланий клиента:

- Сокращение срока кредитования. Размер ежемесячного взноса остается неизменным, уменьшится только количество платежей. Такой вариант отлично подходит тем, кому комфортно осуществлять платежи по договору в прежнем размере. Такие клиенты хотят быстрее закрыть кредит и снять обременение с закладываемого имущества.

- Уменьшение размера ежемесячного платежа. Срок кредитования сохраняется. При этом с клиента снимается текущая кредитная нагрузка. При таком способе легче осуществлять выплату долга, так как у клиента освобождается часть бюджета для личных нужд.

Гражданский кодекс отстаивает права кредитуемых граждан, и запрещает заимодавцам взимать пени и штрафы за досрочное закрытие договора. Проценты начисляются исключительно за период пользования заёмными средствами, включая дату внесения долга.

Клиент должен в обязательном порядке уведомить кредитную организацию о намерении досрочно погасить долг. Минимальный срок – 30 дней до даты внесения очередного платежа по графику. В договоре может быть прописан иной срок, короче 30 дней. В таком случае потребителю следует опираться на условия заключенного договора.

Уведомление осуществляется в письменной форме. Заёмщику следует обратиться напрямую в банк, в котором оформлял ссуду.

Необходимость уведомлять банк о своем решении частично или полностью вернуть долг, создает определенные трудности для клиентов. Придется тратить время на простаивание в очереди, поездку в банк.

Если же заёмщик не успел в 30-дневный срок известить кредитора, то с его счёта спишется только сумма обязательного платежа, а оставшиеся деньги будут списаны в следующую дату по графику.

После частичной оплаты нужно вновь обращаться в кредитную организацию за получением нового графика.

Некоторые банки позволяют клиентам погашать досрочно кредит без предупреждения. Заемщик вносит любую сумму, которая превышает плановый платеж. Далее эти деньги распределяются на проценты и тело займа. График с изменениями может выдаваться до внесения денег на счёт, но действовать начинает после зачисления платежа.

Список документов для оформления субсидии

Перечень необходимых документов может существенно отличаться в каждом конкретном случае. В частности, могут понадобиться:

- копии паспортов членов семьи;

- свидетельства о рождении детей;

- свидетельство о браке;

- решение комиссии о необходимости улучшения жилищных условий;

- свидетельство о расторжении брака или смерти супруга, если на помощь претендует мать или отец-одиночка;

- справка МСЭ о наличии инвалидности;

- справка из органов опёки о том, что несовершеннолетний находится на попечении заявителя;

- документы, подтверждающие определённый уровень официального дохода получателя субсидии.

Подробнее о досрочном погашении ипотеки

Система кредитования строится на том, что заемщик обязан отдать больше, чем взял. В противном случае не будет выгоды и смысла для банка. В случае с ипотечным кредитование, клиент берет сразу большую сумму на очень длительный срок и вынужден на всем его протяжении обслуживать обязательства, совершая ежемесячные платежи. Для банка выгодно, чтобы человек платил настолько долго, насколько это возможно. А вот для заемщика все совершенно наоборот. Чем быстрее получится выплатить долг, тем меньше будет сумма переплаты.

Самый простой пример: есть кредит на квартиру стоимостью в 3 миллиона рублей сроком на 20 лет под 10% годовых. 10% в год – это 300 тысяч рублей. За 10 лет набегает 10*10=100% переплаты. Разумеется, клиент все это время будет совершать платежи и потому сумма будет не настолько глобальной, но общий принцип все равно остается тем же. Таким образом, лучше экономить на всем, но погасить задолженность как можно быстрее и уже после этого наслаждаться экономической свободой и отсутствием кабальных платежей. В идеальном случае – вообще не залазить в кредит, а совершать покупки только после того, как будет накоплена нужная сумма.

Как жить в квартире и не платить ипотеку?

Если занять пассивную позицию, обострение ситуации начнется через шесть месяцев: вначале должника начнут беспокоить коллекторы, а впоследствии — судебные инстанции и приставы ФССП. Когда перспектива потери жилья станет очевидной, стоит задуматься о том, можно ли не платить ипотеку и продолжать пользоваться квартирой.

Конечно, эту стратегию нельзя назвать законной, но в тяжелых случаях она выглядит лучше, чем бесконечные попытки спастись за счет грабительских займов в МФО. Ее суть проста: никто не имеет права выселить человека без решения суда, а потому необходимо затянуть его принятие. Если должник задает себе вопрос: «Не хочу платить ипотеку, что делать», он может посоветоваться с юристом. Вариантов предостаточно:

- Рассмотрение иска в суде можно отложить, подавая ходатайства о переносе заседания из-за болезни или отъезда ответчика. Конечно, нужно доказать это справками;

- Получив передышку, следует подать встречный иск о занижении банком стоимости жилья и завышении штрафных требований. Суду придется проверять эти данные;

- Если судья не принимает встречный иск, отказ придется обжаловать в вышестоящей инстанции. Это даст должнику еще несколько месяцев;

- Стоит привлечь в роли свидетелей или соответчиков членов семьи. Они также могут не сразу появиться в суде, сославшись на болезни;

- До вступления в силу решение суда следует обжаловать. Затем можно повторить все предыдущие трюки с ходатайствами, что затянется еще на полгода;

- Накануне передачи решения в ФСПП нужно заявить о банкротстве. После этого все процедуры приостанавливаются, а должник получает паузу в год-полтора;

- Если за эти несколько лет гражданин накопит денег или придумает, как заработать на недвижимости в России, он даже сможет выкупить квартиру на торгах.

Недостатков у этого метода два: во-первых, в следующие пять лет банкрот столкнется с проблемами при оформлении новых кредитов, а во-вторых, за проведение банкротства и услуги управляющего придется заплатить до 100 тысяч рублей.

Видео по теме Видео по теме

Как выглядит процедура погашения

На практике вся процедура займет несколько недель, поскольку вначале нужно выбрать наиболее выгодный потребительский кредит, затем получить деньги и полностью погасить ипотеку. Последовательность действий выглядит так:

- Необходимо выбрать 4-5 выгодных предложений из ранее представленного списка, подать заявку, получить решение и обратиться в банк. Практически всегда заявку можно подать онлайн. Однако окончательное решение по ставке, сумме и сроку займа принимается в офисе.

- Заемщик останавливается на одном банке, подписывает договор и получает кредитные средства на карту (они зачисляются в тот же или на следующий рабочий день).

- Подает заявление о досрочном погашении ипотечного займа. Обычно все банки требуют заранее уведомлять об этом. Обращение подается онлайн, по телефону или в отделении – в зависимости от условий кредитной организации.

- Уточняет полную сумму для погашения. Необходимо получить актуальную информацию, поскольку переплата по процентам увеличивается каждый день.

- Снимает деньги с карты через банкомат или кассу банка. При этом безопаснее просто сделать межбанковский перевод на кредитный счет, открытый при получении ипотеки.

- Средства зачисляются через 1-5 рабочих дней (дольше всего, если перевод идет между разными банками).

- Получает справку из банка об отсутствии задолженности либо о закрытии кредитного счета.

- Обращается в Росреестр или МФЦ и снимает обременение с объекта недвижимости. Для этого необходимо предоставить справку, паспорт и документы на квартиру (выписка из ЕГРН, договор купли-продажи).

- Через 2-5 рабочих дней получает новую выписку из ЕГРН, которая отличается от прежней одним пунктом. В разделе «Ограничения права» должна стоять запись: «не зарегистрировано». Это означает, что теперь недвижимость не находится в залоге у банке – т.е. гражданин становится полноправным собственником своей квартиры.

Зависимость от дохода и расходов

Банки готовы одобрить кредит каждому человеку, но при условии, что после обязательных платежей у заёмщика остаётся необходимая сумма для погашения кредита.

Исходя из условий, предельная нагрузка не может превышать примерно 40% от дохода. Например: при зарплате в 40 000 р. нагрузка может быть в районе 16 000 р.

В расходы, кроме ипотеки, также могут быть учтены коммунальные платежи, оплата обучения и другие обязательные выплаты.

Эта сумма может меняться. При отличной кредитной истории банки готовы выдать деньги, даже если сумма выплат приблизится к общей сумме дохода.

Все дело в том, что клиенты чаще стали подавать заявки онлайн. Банки не требуют подтверждающих документов о доходе при выдаче потребительского кредита. Потенциальный заемщик может ввести любую сумму дохода – банк поверит на слово. Но все же будет ориентироваться на состояние кредитной истории. И если просрочек нет – заявка почти стопроцентно будет одобрена.

Какую дополнительную помощь можно получить кроме субсидии

- Еще не оформили ипотеку? Загляните в статью, посвященную ипотечным займам с материнским капиталом – эксперты Financer собрали не только самые выгодные предложения банков, но и подробно разобрали все законодательные нюансы оформления.

- Уже выплачиваете кредит на квартиру? Тогда вас могут заинтересовать новые программы рефинансирования 2021 года. Не переплачивайте там, где можно сэкономить

- Хотите максимально сэкономить? Узнайте обо всех способах господдержки ипотеки на 2021 год.

И, конечно, отправляйте любые вопросы, которые у вас возникнут – эксперты Financer.com всегда готовы помочь разобраться в нюансах кредитного законодательства.

Статья подготовлена на основе материалов: ДОМ.РФ и издания «Российская Газета».

Отсрочка по решению суда

В жизни бывают ситуации, когда каникулы заканчиваются, но клиент не успел найти для своих проблем адекватного решения, ипотеку нечем платить, вариантов что делать уже не осталось, а объявлять себя банкротом нет желания. Выходом может стать обращение в суд с иском о реструктуризации задолженности. Это позволит:

- Увеличить сроки погашения кредита, вследствие чего заемщик сможет расходовать меньше денег на его обслуживание;

- Снизить или полностью отменить штрафы и пени, которые банк начислил в связи с задержкой ежемесячных платежей;

- Уменьшить процентную ставку или назначить сумму, которая будет удерживаться из доходов заемщика для погашения долга;

- Зафиксировать сумму долга задолженности, что помешает банку добавлять к ней новые проценты, пени и штрафы.

Конечно, для предоставления отсрочки суду недостаточно честного слова истца. Она назначается только в случае, если заявитель сможет доказать наличие сложной ситуации и обоснованность задержек выплаты долга. Таким доказательством станет:

- Декларация о доходах или справка с работы по форме 2-НДФЛ;

- Трудовая книжка с записью об увольнении или справка из Центра занятости;

- Медицинская карточка с указанием тяжёлого заболевания или инвалидностью;

- Справки о наличии заболеваний или присвоении инвалидности членам семьи;

- Заключение экспертизы о нанесении ущерба имуществу заемщика.

Вступившее в силу решение отправляется в Службу судебных приставов. Они, в свою очередь, извещают работодателя должника о необходимости удержания из его зарплаты назначенной судом суммы. После этого общение гражданина с банком заканчивается.

Самые распространенные ошибки при досрочных выплатах

Неправильное погашение кредита досрочно может привести к обратному результату – вы не только не уменьшите сумму платежей, но и, возможно, получите задолженность. Многие заемщики совершают ошибки в процессе досрочного погашения.

Выплата ссуды на протяжении всего срока действия договора

Заемщики обычно считают нерациональной выплату долга досрочно. Лучше потратить имеющиеся средства на что-то нужное, а взносы вносить по графику. Но тогда получается, что вы просто отдаете банку больше денег с учетом процентов.

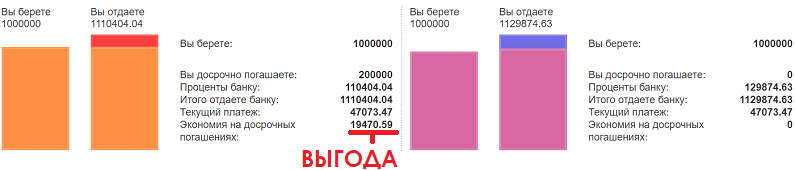

К примеру, при сумме кредита в 1 млн рублей на два года, вы думаете, можно ли погасить досрочно задолженность, если у вас есть свободные 200000 рублей.

Даже простой расчет на специальном калькуляторе покажет, что за два года вы можете сэкономить на процентах до 20000 рублей. Сама сумма (1 млн) не изменится, а переплаты значительно снизятся. Механизм уменьшения кредитной нагрузки действует следующим образом:

- досрочным погашением вы снижаете суммы выплат по основному долгу;

- за счет уменьшения остатка ссуды снижаются проценты.

Поэтому лучше стараться выплатить кредит досрочно.

Отсутствие отслеживания банковских платежей

Для удобства клиентов финансовые организации дают возможность досрочно погасить кредит онлайн через кабинет пользователя или посредством личного посещения банка. Но многие забывают о необходимости ежемесячного платежа.

Например, вы решили внести для досрочного погашения сумму в 70 тыс. рублей. Ваш ежемесячный платеж составляет 20 тыс. рублей. Банковский компьютер списал 20 тысяч для ежемесячного платежа и не может осуществить досрочку на 70 тысяч, поскольку осталось только 50000 рублей. Деньги останутся лежать на счете, их будут просто списывать на очередной платеж.

Важно! Всегда следите за наличием средств на счете и проверяйте, зачислились ли деньги на досрочный платеж.

Погашение долга в любое время, когда появляются деньги

Финансовые организации осуществляют досрочное погашение различными способами:

- списывают внесенную сумму в день платежа;

- списывают внесенную сумму точно в день, определенный графиками взносов.

Вторым способом действует, например, Сбербанк, Райффайзенбанк. То есть он сначала списывает с внесенной суммы проценты за пользование кредитом за прошедший период, и только оставшуюся часть переведет в счет досрочного погашения долга. Случается так, что вся внесенная сумма (если она небольшая) уходит на оплату процентов. То есть вы просто заранее уплатили процентную ставку.

Поэтому при указанных условиях (досрочное погашение в день платежа) лучше просто вносить по графику сумму, превышающую очередные выплаты.

Погашение большой суммой

Часто заемщики стараются насобирать как можно больше денег, чтобы потом сразу внести большую часть кредита. Это не самый эффективный способ погашения долга. Ведь чем больше времени вы пользуетесь ссудой, тем больше процентов выплачиваете.

Аннуитетный платеж, к которому чаще всего прибегают банки, складывается из следующих элементов:

- взнос в оплату основного долга;

- проценты за пользование средствами.

Учитывая, что аннуитетные платежи исчисляются равными долями, можно понять, что первоначально большую часть суммы составляют проценты.

Например, у вас взята ссуда в 100000 рублей на три года. Если внести дополнительный платеж через год в сумме примерно равной половине основного долга, можно намного больше снизить выплаты по процентам, чем привнесении этой же суммы через два года. Раннее частичное погашение кредита позволяет сэкономить больше средств.

Отсутствие финансовой подушки

Конечно, досрочное погашение положительным образом скажется на финансовом положении кредитополучателя. Однако лучше запастись средствами на случай возникновения затруднительной ситуации. Ведь можно заболеть или потерять стабильный заработок. Такие форс-мажорные обстоятельства не влияют на выплату взносов по кредиту.

Целесообразно иметь небольшие накопления, которые могут покрыть 3-6 ежемесячных платежей. Ведь просрочка повлечет за собой наложение штрафов и пени, которые сведут на нет все ваши усилия по досрочному погашению кредита.

Чем поможет рефинансирование

Данная услуга стала доступной для россиян недавно. И сразу стала популярной среди тех, кто умудрился набрать несколько потребительских кредитов и купить квартиру в ипотеку.

Обычно, один банк не выдает несколько займов одному человеку, поэтому условия и процентные ставки у каждого кредита могут быть разными.

Но объединение нескольких займов значительно улучшит финансовое положение, даст много преимуществ:

1. Кредитная история заемщика улучшится

Чем больше погашенных кредитов имеет заемщик, тем выше его рейтинг. Главное, не иметь просрочек по платежам в период выплаты кредита;

2. Простота обслуживания

Если до рефинансирования человеку каждый месяц приходилось посещать несколько отделений и выстаивать в очередях к банкомату, то объединив все свои займы, нужно будет только один раз в месяц заплатить за кредит одному банку. А если подключить услугу «интернет-банк», то не нужно будет даже выходить из дома;

3. Более выгодные условия кредитования

Заемщик решается на рефинансирование своих долгов тогда, когда ему предлагают более выгодные условия кредитования. Например, процентная ставка становится ниже, а срок выплаты кредита повышается. Тем самым выплачивать кредит не становится ущербным для семейного бюджета;

4. Увеличение суммы кредита.

Многие фининституты согласны помимо погашения основных долгов заемщика, выдать ему еще и дополнительные деньги.

Например, если была куплена квартира в ипотеку, но из-за уже имеющихся кредитов, заемщик не может начать в ней ремонт, так как весь месячный доход идет на погашение текущих платежей банкам.

Рефинансируя свои кредиты у заемщика остаются свободные деньги, чтобы сделать ремонт.

| ПЛЮСЫ | МИНУСЫ |

|---|---|

| Возможность соединить несколько долгов воедино. Приспособиться к процентной ставке и условиям одного учреждения. | Для того, чтобы процедура действительно принесла пользу, клиент должен самостоятельно просчитать выгоду. Просчитать — в плане оплаты, срока и прочих нюансов. Многие верят «на слово», потом проигрывают. |

| Изменить текущие условия кредитования, если они не устраивали клиента на более выгодные. | Дополнительные расходы – вторичная оценка недвижимости, перерегистрация объекта и прочие услуги придется оплачивать клиенту. |

| Устранить угрозу просрочки и накопления пени при своевременном вмешательстве. | Не все согласны выполнить рефинансирование. |

| Проще контролировать свои платежи, ведь нужно будет вносить их в одно место | При наличии просрочек или набежавшей пени заемщику могут отказать. Его заново будут оценивать по критериям. |

| Изменить продолжительность кредитования. Увеличивая срок, клиент уменьшает платежи, что может решить его финансовые проблемы. | Средства будут напрямую перечислены кредиторам. Такой механизм в реальности считается плюсом. |

Главная цель рефинансирования кредитов и ипотеки является объединение всех текущих займов для одновременного их погашения. Заемщик не сможет потратить деньги на другие цели. Исключением является тот случай, когда банк предоставляет дополнительные денежные средства по договоренности с заемщиком.

Не стоит думать, что проблемы с кредитами только у вас, большинство людей имеют просрочки и задолженности, на рынке приходиться с этим считаться. Предлагать различные программы рефинансирования, подходить к клиентам более лояльно.

Мнение эксперта

Ирина Алешина, аналитик (законодательство и общество)

Кстати, 16.04.2021 года первое чтение прошел проект, который даст должнику право подать приставам заявление о сохранении его ежемесячного дохода в размере не ниже прожиточного минимума. Они должны будут соблюдать такие требования, банки не списывать эту несгораемую сумму. Кроме случаев возмещение ущерба от преступления и взыскание долга по платежам за жилье и коммунальные услуги. Эти исключения не будут действовать, если так решит суд. Вероятно, поправки вступят в силу с 1 сентября.

Решили, стоит ли брать ипотеку

Многие негативно настроены по отношению к ипотеке и считают, что проще копить или жить всю жизнь на съёмной квартире, лишь бы не попадать «в рабство к банку». Разумеется, здесь каждый делает свой выбор. Но хорошо, когда он основан на вычислениях и подкрепляется здравым смыслом, а не просто беспочвенной ненавистью к кредитным продуктам.

Для нас ипотека стала наиболее выгодной стратегией. Это было понятно до покупки квартиры и стало ещё более очевидно после. Вот несколько соображений:

- Перед покупкой мы почти три года снимали квартиру за 22 тысячи рублей в месяц и успели отдать 748 тысяч. Обязательный ежемесячный платёж при ипотеке был практически таким же, значит, мы ничего не теряли.

- Мы могли бы продолжать жить на съёмной квартире, а деньги первоначального взноса положить на депозит. В итоге сумму, за которую мы купили жильё, мы бы собрали только через пять лет. Правда, практически нет шансов на то, что потом мы бы нашли аналогичную квартиру за такие деньги.

- Мотивация экономить и копить без ипотеки была бы гораздо ниже. Одно дело, когда ты отдаёшь долги, и другое — когда откладываешь на будущее. Возможно, это не про вас, но у нас сработало отлично.

- В плане квартирного вопроса ипотека очень повысила наше качество жизни. За 22 тысячи рублей мы снимали жильё на окраине, хоть и близко к метро. У спальных районов есть свои плюсы, но для нас это был не лучший вариант. С тем же платежом в виде ипотеки мы поселились в центре. Все любимые места, заведения, учреждения в шаговой доступности. Практически не тратишь время на дорогу, а если тратишь, то прогуливаешься, а не висишь на поручне в метро.

Так что для нас решение было очевидным.

Если вы раздумываете, брать ли ипотеку, учитывайте все факторы, а не только материальные. Может, вы прекрасно живёте в съёмной комнате недалеко от работы, а в ипотеку сможете себе позволить однушку, но на окраине, и аргумент «зато своя» для вас — пустой звук. Как покупка жилья повлияет на ваше качество жизни? Защитит от проблем или, наоборот, создаст новые? Это важные вопросы, на которые необходимо ответить.

Можно ли погасить ипотеку досрочно?

В подавляющем большинстве случаев такой вариант возможен, хотя и нежелателен для банка. Ведь выдавая ипотечный кредит, банк рассчитывает на получение стабильной прибыли на протяжении длительного срока – обычно это 20-30 лет. Досрочная же выплата сопровождается снижением общей суммы процентов. Убытки банк несет как при полном, так и частичном погашении долга. Поэтому большинство банков максимально усложняют процедуру досрочного погашения, предлагая заемщику невыгодные условия. Банк обычно вводит следующие ограничения:

- Мораторий на досрочное погашение. Под мораторием подразумевают временной промежуток, в течение которого клиент не может выплатить большую сумму по кредиту. Этот срок составляет минимум пять лет. Такой промежуток выбирается неспроста, ведь именно на протяжении этого срока большая часть суммы ежемесячных платежей расходуется на погашение процентов. В этот период общая сумма долга уменьшается очень медленно, а значит банк получает наибольшую прибыль. Досрочное погашение ипотеки в это время банку особенно невыгодно, чем и объясняется временный мораторий.

- Штрафы. Часто штрафы прописываются в кредитном договоре очень кратко, и клиент попросту не обращает на этот пункт внимания. Однако любые штрафы при досрочном погашении ипотеки незаконны. В соответствии с Федеральным Законом № 284 от 2011 года, банки не имеют права вводить штрафные санкции за досрочное погашение ипотеки. Однако в силу незнания законов и своих прав, многие клиенты подписывают договора, в которых прописаны штрафы за преждевременное погашение ипотеки. Чтобы избежать таких ошибок, следует перед подписанием тщательно изучить кредитный договор. Желательно привлечь профессионального юриста. Если же заемщик все-таки подписал договор, в котором прописан штраф за досрочное погашение ипотеки, клиент вправе обратиться в суд с иском на недобросовестную кредитную организацию.

- Комиссия банка. Привлекая клиентов заманчивой рекламой об отсутствии штрафов в случае досрочного погашения ипотеки, многие банки вообще не указывают факт наличия банковской комиссии при принятии заемщиком такого решения. Комиссия представляет собой легальную оплату услуг банка, связанных с досрочным погашением ипотечного кредита. Так, например, при частичном досрочном погашении ипотеки, сотрудникам банка придется полностью изменить график ежемесячных выплат по кредиту с учетом средств, которые заемщик уже смог вернуть. С этой целью сотрудниками составляется новый график погашения кредита, что в договоре может указываться основанием для взимания комиссии с клиента. Нередко встречается ситуация, когда на протяжении длительного срока действия ипотечного кредита банк успевает продать действующий кредит другой кредитной организации. При этом, для удобства клиентов они продолжают обслуживаться в том отделении банка, где заемщик оформлял ипотеку. Далее, когда кредитуемое лицо вносит полностью или частично материальные средства для досрочного погашения, деньги путем межбанковского перевода отправляются в тот банк, который кредит выкупил. За эту услугу банки также могут начислять клиенту комиссию. Ее сумма определяется индивидуально. Это может быть как фиксированная сумма, так и определенный процент от той суммы, которая была внесена в счет погашения кредита досрочно. Комиссию многие банки используют как легальную замену запрещенным законом штрафным санкциям.

Преимуществом досрочного погашения является скорейшее освобождение от ежемесячных выплат. Однако высокие штрафы и комиссии могут существенно уменьшить выгодность такого решения.

Перед тем как потратить свободные деньги на досрочное погашение ипотеки обязательно подумайте, не понадобится ли вам в ближайшее время большая сумма на приобретение машины, бытовой техники, оплату обучения ребёнка и т.д. Иногда, закрыв ипотеку, которая была оформлена на выгодных условиях и под низкую процентную ставку, клиент через некоторое время снова направляется в банк для оформления потребительского кредита. Такие кредиты предоставляются под более высокие проценты и предусматривают гораздо менее выгодные условия.