Сроки и особенности выставления электронных счетов-фактур

Содержание:

- Исправительный счет-фактура: применяем в файловом виде

- Бланк счета-фактуры в Word или Excel — что выбрать

- Создание в 1С 7.7 XML в формате EnterpriseData (универсальный формат обмена), версия 1.5. Инструкции и примеры переноса данных из устаревшей конфигурации 1С 7.7 в любую современную 1С 8.3, поддерживающую EnterpriseData, через Конвертацию данных 3

- Функционал персонального профиля

- С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

- Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

- Право подписи счета-фактуры (Топольцева В.)

- В каких случаях можно выписать «бумажный» счет-фактуру?

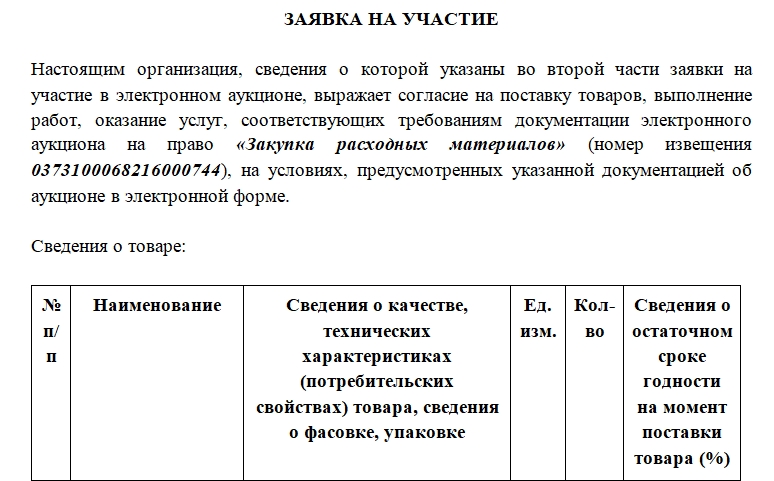

- Образец заполнения счёта-фактуры в 2020 году

Исправительный счет-фактура: применяем в файловом виде

Исправительный счет-фактура — документ, заменяющий счет, выставленный в первый раз (который после составления исправительного аннулируется) в случае, если в нем допущены ошибки и неточности (в то время как условия сделки, прописанные в договоре на поставку, остались без изменений).

Исправительный счет может быть сформирован продавцом:

- при приеме уведомления — того, о котором речь шла выше, от покупателя;

- по своей инициативе — обнаружив неточность в исходном счете.

Исправительный счет-фактура должен быть создан с использованием формата, утвержденного приказом ФНС РФ от 19.12.2018 № ММВ-7-15/820@. При налоговой проверке фирма вправе передать в ФНС счет в формате, утвержденном приказом ФНС России от 04.03.2015 № ММВ-7-6/93@, если такая передача будет осуществлена до конца 2020 года, а сам счет составлен не позднее 01.07.2017 (поскольку в эту дату окончился переходный период, при котором можно было полноценно применять оба формата).

Подпишитесь на рассылку

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, скачать бланк которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и скачать бланк счета-фактуры, соответствующий ситуации.

Создание в 1С 7.7 XML в формате EnterpriseData (универсальный формат обмена), версия 1.5. Инструкции и примеры переноса данных из устаревшей конфигурации 1С 7.7 в любую современную 1С 8.3, поддерживающую EnterpriseData, через Конвертацию данных 3

Воспользоваться современным средством переноса данных «Конвертация данных 3.0.5.3» можно только выгрузив из системы — источника данных XML в формате обмена данными EnterpriseData. В этой публикации можно скачать приемы выгрузки из 1С 7.7 универсального формата обмена для Конвертации данных 3. Выполняем перенос данных из «1С:Предприятие 7.7» в «1С:Предприятие 8.3». Используем Конвертацию данных КД 3.0 из 1c 7.7 —> 1С 8.3. На первой стадии еще не опубликовано иного способа подложить файл для Конвертации данных 3 кроме как сформировать его вручную, постараемся решить данную проблему.

1 стартмани

Функционал персонального профиля

Аккаунт открывает доступ к таким функциям:

- Формирование, подписание и выставление ЭСЧФ. Это обязательный документ на сегодняшний день для всех плательщиков налога. В нем есть все совершенные расчеты по налогу. По этим документам происходит начисление НДС.

- Создание аналитических отчетов. В личном кабинете можно не только создавать новые отчеты, но и просматривать предыдущие.

- Управление вычетами. Пользователь сможет с помощью личного кабинета управлять суммами вычетов.

- Поиск несовпадений по НДС с поданной декларацией. В личном кабинете пользователь сможет сравнивать суммы по ЭСФЧ с теми, которые указаны в декларациях.

- Получение помощи службы технической поддержки. Можно обратиться по всем интересующим вопросам: настройка браузера и установка программного обеспечения для использования портала.

- Получение поддержки МНС по вопросам методологии заполнения, порядку выставления и учета ЭСЧФ, начисления НДС, законам и нормативам.

Портал существенно упрощает формирование и учет электронных счетов-фактур. Счета-фактуры — это документы, которые имеют юридическую силу. Изменение формата счетов-фактур невозможно, такие документы не принимаются налоговыми органами. Внесение дополнительной информации в счета-фактуры допускается, но для этого есть специальные информационные поля.

Все сформированные счета выставляются через оператора. Для этого данные документы должны пройти такие этапы:

- Передача через оператора электронного документооборота. Ни по электронной почте, ни в виде записи на дискете они не могут быть переданы, так как это противоречит действующему налоговому законодательству и лишает их юридической силы.

- Оператор должен зафиксировать дату выставления каждого счета-фактуры в специальном технологическом документе. Также оператор должен подтвердить операцию и подписать ее электронной подписью.

- После получения электронного файла покупателем происходит фиксирование даты получения. Таким образом покупатель получает документ, заверенный подписью оператора. По закону такая передача может занимать двое суток, но зачастую все происходит гораздо быстрее.

ЭСФЧ имеют множество преимуществ:

- скорость передачи (вне зависимости от того, кому нужно их передать — контрагенту или и в налоговый орган);

- экономия (отпадает необходимость в затратах на курьеров и канцелярию);

- освобождение ресурсов (у организации освобождаются временные и финансовые резервы);

- отсутствие ошибок (отправитель во многом защищен от ошибок, которые могут сделать документ юридически незаконным);

- безопасность (в уже созданный документ никто не сможет внести искажающих изменений).

Счет-фактура должен содержать такие данные:

- Реквизиты и все данные организации, выставившей счет-фактуру.

- Сроки выставления (допускается до 5 дней).

- Документ должен быть заверен руководителем или любым другим лицом с такими же полномочиями.

- Электронная счет-фактура обязательно регистрируется в таких документах, как журнал, книга покупок и продаж.

- По закону все электронные счета-фактуры в виде файлов хранятся на протяжении 4 лет.

На основании счетов-фактур происходит налоговый вычет по НДС.

The following two tabs change content below.

Александр Лаптев

В 2011 году окончил ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации» по специальности «Экономист». В настоящее время помогаю в освоении сайта cabinet-bank.ru, и готов ответить на Ваши вопросы. (Страница автора)

Последние записи автора — Александр Лаптев

- Вход в личный кабинет Компаньон Финанс: пошаговая инструкция, функции профиля — 07.05.2021

- Личный кабинет Комос Закупки: регистрация на сайте, инструкция для входа — 07.05.2021

- Вход в личный кабинет Комеджик: пошаговый алгоритм, функции аккаунта — 07.05.2021

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

Что меняется

До 1 января 2021 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ‑7–15/ (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ‑7–15/ (далее — приказ 820).

1 января 2021 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Нюансы оформления счета-фактуры, или Почему мы часто ищем его бланк

Этот документ достаточно часто дополняется и изменяется, поэтому приходится постоянно контролировать, чтобы счета-фактуры соответствовали всем требованиям закона

При этом важно, чтобы под рукой был не только актуальный бланк счета-фактуры, но и актуальный образец счета-фактуры, т. к

это поможет быстрее сориентироваться во всех изменениях. Давайте их перечислим.

Начнем с того, что повышение с 01.01.2019 основной ставки НДС с 18 до 20% на форме счета-фактуры никак не сказалось. Дело в том, что размер ставки не зашит в бланк, а указывается при заполнении документа. Поэтому единственное, что теперь нужно делать по-новому с тех пор, это заносить в графу 7 значение 20 вместо 18.

Узнайте также, что изменилось в части счетов-фактур с 19.07.2019.

Что касается непосредственно изменения правил оформления счетов-фактур и бланка счета-фактуры, то в последний раз они изменились с октября 2017 года (постановление Правительства РФ от 19.08.2017 № 981).

С тех пор бланк счета-фактуры предусматривает:

- что идентификатор государственного контракта должен указываться при его наличии;

- наличие новой графы «Код вида товаров», в которой нужно указывать код товаров, экспортируемых в ЕАЭС;

- указание в графе 11 не номера таможенной декларации, а регистрационного номера таможенной декларации;

- что его может подписать также уполномоченное лицо индивидуального предпринимателя.

Постановление Правительства от 19.08.2017 № 981 также предусматривает изменения в порядке заполнения строки 2а счета-фактуры, в которой указывается адрес продавца и дополнения в порядке заполнения счета-фактуры экспедиторами, заказчиками или застройщиками, которые действуют от собственного имени.

Кроме того чиновники периодически разъясняют нюансы заполнения отдельных строк счета-фактуры в своих письмах. Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее об особенностях заполнения счета-фактуры по действующим правилам читайте в этой статье.

ИЗ ИСТОРИИ ВОПРОСА: Предыдущие изменения в постановление Правительства РФ от 26.12.2011 № 1137, которые повлияли на порядок заполнения счетов-фактур, были внесены постановлением Правительства РФ от 05.05.2017 № 625. Они дополнили бланк счета-фактуры новым реквизитом, а именно строкой 8 «Идентификатор государственного контракта, договора (соглашения)».

Еще раньше изменения в бланк счета-фактуры вносились постановлением Правительства 29.11.2014 № 1279. Тогда посредникам позволили оформлять для комитента сводный счет-фактуру и указывать данные из нескольких счетов-фактур, выставленных покупателям или полученных от продавцов.

Право подписи счета-фактуры (Топольцева В.)

Дата размещения статьи: 15.11.2012

Одним из оснований для отказа в вычете «входного» НДС является наличие на соответствующем счете-фактуре подписи, которую поставило не уполномоченное на то лицо. Причем в некоторых случаях даже составленная должным образом доверенность, приказ или иной распорядительный документ ситуацию не спасает.

Пунктом 3 ст. 168 Налогового кодекса установлена обязанность плательщиков НДС выставлять при реализации товаров (работ, услуг), получении предоплаты в счет таковой или изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) соответствующие счета-фактуры. Для покупателя в силу п. 1 ст. 169 Кодекса такой документ является основанием для принятия к вычету налога: — предъявленного продавцом при отгрузке товаров (далее — счет-фактура на отгрузку); — уплаченного в составе предоплаты (далее — авансовый счет-фактура); — в части увеличения стоимости отгруженного ранее товара (далее — корректировочный счет-фактура). Кроме того, корректировочный счет-фактура служит основанием для вычета налога и для самого продавца — в части уменьшения стоимости отгруженного ранее товара. Так или иначе, но чтобы обосновать вычет НДС счет-фактура еще должен отвечать определенным требованиям. Формы счета-фактуры на отгрузку и аванс, а также корректировочного счета-фактуры утверждены Постановлением Правительства РФ от 26 декабря 2011 г. N 1137. В нем же приведены Правила их заполнения (далее — Постановление N 1137, Правила заполнения счета-фактуры и Правила заполнения корректировочного счета-фактуры). Однако первостепенными все же, безусловно, являются положения Налогового кодекса. Обязательные для оформления счетов-фактур реквизиты установлены ст. 169 Налогового кодекса. В п. 5 данной статьи приведен перечень таковых для счета-фактуры на отгрузку, в п. 5.1 — для авансового счета-фактуры, в п. 5.2 — для корректировочного счета-фактуры. Только при соблюдении требований данных положений Кодекса счет-фактура сможет послужить своим целям — стать основанием для вычета соответствующей суммы НДС. На это прямо указано в п.

2 ст. 169 НК. Кроме того, еще одно обязательное требование, общее для всех видов счетов-фактур, не соблюдение которого также автоматически «забракует» вычет, изложено в п. 6 ст. 169 Налогового кодекса. Согласно данной норме счет-фактура подписывается руководителем и главным бухгалтером компании либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от ее имени. При выставлении счета-фактуры индивидуальным предпринимателем документ подписывается коммерсантом с указанием реквизитов свидетельства о государственной регистрации в качестве ИП. Аналогичный порядок предполагают и формы счетов-фактур.

Если продавец — организация

Итак, согласно п. 6 ст. 169 Налогового кодекса при выставлении счета-фактуры юридическим лицом в общем случае таковой должен содержать подписи руководителя и главного бухгалтера организации

При этом важно наличие именно обоих «автографов». В противном случае в вычете НДС налогоплательщику может быть отказано (Постановления ФАС Поволжского округа от 19 мая 2011 г

по делу N А65-20359/2010, ФАС Северо-Кавказского округа от 9 апреля 2010 г. по делу N А15-2130/2008). Тем не менее формальный подход к данному вопросу судьи все же не приемлют. В частности, должность «главный бухгалтер» в штате организации может попросту отсутствовать, что, например, актуально для представителей малого бизнеса. Ведь действующее законодательство (ст. 6 Закона от 21 ноября 1996 г. N 129-ФЗ) позволяет руководителям фирм вести бухучет лично. При таких обстоятельствах отказ в налоговом вычете из-за отсутствия в счете-фактуре подписи главного бухгалтера арбитры признают неправомерным (Постановления ФАС Восточно-Сибирского округа от 12 апреля 2011 г. по делу N А19-11133/08, ФАС Северо-Западного округа от 3 апреля 2009 г. по делу N А42-4022/2008, ФАС Московского округа от 16 января 2009 г.

В каких случаях можно выписать «бумажный» счет-фактуру?

В положениях Налогового кодекса установлены ситуации, при которых налогоплательщик, обязанный выписать электронный документ, может произвести выписку счета-фактуры на бумажном носителе. Данные ситуации определены в

.

Случаи, когда налогоплательщик вправе выписывать счет-фактуру на бумажном носителе

- по месту нахождения отсутствуют сети телекоммуникаций общего пользования;

- подтвержденные технические ошибки в ИС ЭСФ

Отсутствие сети телекоммуникаций общего пользования

2. … налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

1) отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц РК сети телекоммуникаций общего пользования.

Информация об административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования, размещается на интернет-ресурсе уполномоченного органа…

Таким образом если налогоплательщик находится в местах отсутствия сетей телекоммуникаций и выписка ЭСФ для него является фактически невозможной, то он может производить выписку документов на бумажном носителе.

Перечень административно — территориальных единиц, где отсутствуют сети телекоммуникаций общего пользования, размещается на сайте

.

Полезно

.

Обратите внимание, что данный Перечень является периодическим — в него вносятся изменения. Дата последних изменений на сайте определена — 18.02.2021 года

При этом изначально Перечень размещен в июне 2015 года.

Поэтому, убедившись, во вхождении (или не вхождении) в Перечень, не забывайте регулярно проверять его на наличие внесенных изменений.

Технические ошибки в ИС ЭСФ

Еще одним обоснованным фактором для выписки бумажного документа являются ситуации, когда в ИС ЭСФ наблюдаются технические ошибки или неработоспособность системы. При этом данные ситуации должны быть подтверждены уполномоченным органом.

«2. …налогоплательщик вправе выписывать счет-фактуру на бумажном носителе:

2) подтверждения информации на интернет-ресурсе уполномоченного органа о невозможности выписки счетов-фактур в ИС ЭСФ по причине технических ошибок.

После устранения технических ошибок счет-фактура, выписанный на бумажном носителе, подлежит введению в информационную систему электронных счетов-фактур в течение пятнадцати календарных дней с даты устранения технических ошибок».

Разберем первый абзац нормы. В нем говорится о том, что технические ошибки (или неработоспособность системы) должны быть подтверждены уполномоченным органом.

Где взять такое подтверждение?

Технические ошибки могут быть подтверждены при официальном обращении на адрес технической службы поддержки ИС ЭСФ — ESFSD@mgd.kz.

Полезно

Данные о периодах неработоспособности системы публикуются на сайте уполномоченного органа — КГД МФ РК с указанием временного периода (дни, часы) неработоспособности системы.

Для Вашего удобства сведения обо всех таких зарегистрированных периодах неработоспособности с 2017 года собраны .

Полезно

Обратите внимание! Второй абзац данной нормы говорит нам о том, что после устранения таких неисправностей, выписанный бумажный счет-фактуру необходимо зарегистрировать в ИС ЭСФ. И сделать это необходимо в срок — 15 календарных дней.. То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

То есть здесь речь идет не о выписке нового ЭСФ, а о регистрации выписанного ранее бумажного документа — это отдельная процедура, которая проводится в соответствии с Правилами ЭСФ.

Полезно

Подробнее о том, как зарегистрировать в ИС ЭСФ счет-фактуру, выписанный на бумаге:

- Регистрация электронных счетов-фактур, выписанных ранее в бумажной форме.

- Когда и как должен быть выписан электронный счет-фактура, если не доступна ИС ЭСФ?

При регистрации такого документа необходимо указать причину выписки бумажного документа. В качестве одной из причин значится Техническая ошибка или плановые работы.

Это «наш» рассматриваемый случай.

При вводе данных бумажного документа, система будет контролировать действительно ли в данный период производились плановые работы.

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать