Уточненная (корректировочная) декларация по ндс: особенности заполнения

Содержание:

- Зачем нужны корректировки

- Как правильно заполнить уточненную декларацию по НДС?

- Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

- Формирование уточненной декларации за 1 квартал 2015 года

- Когда нужно сдать уточненную декларацию

- Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

- Обзор документа

- Сопроводительное письмо к уточненной декларации НДС

- Почему сдали уточненку по ндс

- В каких случаях следует подавать уточненную декларацию по НДС?

- Как избежать штрафа при подаче уточнёнки

- Причины изменения реализации прошлого периода

- В какой срок уточненная декларация по НДС должна быть предоставлена в налоговые органы?

- Общие правила подачи

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Как правильно заполнить уточненную декларацию по НДС?

Во-первых, такую декларацию необходимо подать в правильную налоговую инспекцию — ту, в которой организация стоит на учете на момент подачи исправленных данных. Это правило актуально, даже если первоначально отчетность вы относили в другую инспекцию.

Во-вторых, учтите: если вы подаете уточнение по НДС, когда прошло два года после истечения отчетного периода, то фискальные органы могут запросить не только пояснения, но и первичную документацию.

Вы должны заполнить декларацию в той же форме, что и первоначальный документ. В нее обязательно нужно включить:

- все разделы первоначального документа, даже если они были заполнены без ошибок;

- разделы, которые вы должны были заполнить, но по какой-то причине изначально этого не сделали;

- приложение к определенным разделам декларации, если вам пришлось заполнить доп. лист книги продаж или покупок.

Выездная налоговая проверка

Камеральная налоговая проверка

Внесение изменений в налоговую декларацию

Информация, которая должна быть указана в счет-фактуре

Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

Как самостоятельно исправить в последующих периодах данные декларации по НДС?

Законодательство Украины дает ответ на этот вопрос.

Вроде все четко понятно прописано. На основании п.2, раздела I. Общие положения Приказа Минфина от 25.11.р. № 1492 (далее Приказ №1492), читаем, что ст. 50.1 НКУ предусмотрено подавать уточняющий расчет, в случае выявления ошибки в будущих периодах за предыдущие периоды, с учетом сроков давности, которые регламентируются ст. 102 НКУ, а также ограничений, которые регламентируются ст. 50.2 НКУ.

Ограничения говорят о том, что нельзя подавать уточняющие расчеты во время проведения документальных плановых или внеплановых проверок.

Также не забываем прочесть раздел IV. Внесение изменений в налоговую отчетность Приказа №1492.

Согласно п.2 раздела IV Приказа №1492, который ссылается на ст. 50 НКУ начисляем штраф 3% или 5%.

— 3% начисляется, если делается уточняющий расчет.

— 5% начисляется, если уточнения были внесены в составе декларации, которая подается в следующем налоговом периоде после сдачи декларации с ошибками.

Как на мой взгляд, сформировать и подать уточняющий расчет особого труда не составляет, ну и вместе с тем такой вариант исправления ошибки дешевле обходится плательщику налогов.

Согласно п.1-п.3, раздела VI. Порядок заполнения уточняющего расчета Приказа № 1492, отражаем в графе 4 показателя уже сданной декларации, в графе 5 показываем уточненные показатели и в графе 6 показываем абсолютное значение изменений — или увеличение налоговых обязательств, или их уменьшения. Это же объяснение можно найти и Базе знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС .

Возникает вопрос: а нужно ли подавать приложение №5? Однозначный ответ — да, нужно.

Ответ на этот вопрос можно найти в п.3 раздела IV Приказа №1492, который гласит:

В случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету или декларации, в которую включены уточненные показатели, должны быть представлены соответствующие приложения, содержащие информацию об уточненных показателях.

Из п. 14, раздела III Порядок оформления и подачи налоговой отчетности , узнаем, какие есть приложения к декларации. Так как исправляемые данные декларации НДС касаются тех строк, к которым были приложения в декларации, такие приложения подавать нужно.

Следующий вопрос: как правильно заполнить Приложение №5 в случае подачи уточняющего расчета?

В п.3 раздела IV Приказа №1492 указанно, что в Приложение №5 нужно отобразить только уточненную информацию, а именно: увеличение или уменьшение своих налоговых обязательств или налогового кредита. Подробно изучаем порядок заполнения Приложения №5 из Базы знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС (0110) . Соответственно в Приложении №5 в разделе I Налоговые обязательства или раздела II Налоговый кредит :

— в столбце 2 заполняем ИНН плательщика налогов;

— в столбце 3 заполняем уточненную сумму налогового обязательства или налогового кредита без НДС;

— в столбце 4 заполняем уточненную сумму налоговых обязательств или налогового кредита.

Формируем и сдаем уточненный расчет по НДС а также Приложение №5.

Ну и в завершение самый простой числовой пример

. когда в июле г сдали декларацию НДС, а в августе выявили ошибку и нужно отобразить еще 100 грн. обязательств по НДС за июль г:

Сдали декларацию НДС в июле г:

— колонка А — 1500

— колонка А — 1500

Комментариев пока нет!

Главная — Консультации

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

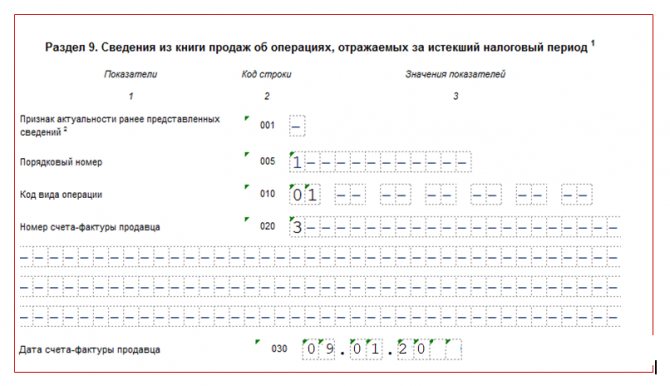

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 18

Рис. 19

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Когда нужно сдать уточненную декларацию

Как уже сказано выше, уточненную декларацию придется подать в обязательном порядке при занижении НДС.

Если сумма НДС завышена, уточненку можно не подавать, но все изменения нужно отразить в книге покупок или книге продаж путем составления дополнительных листов (Постановление Правительства РФ от 26.12.2011 № 1137).

При подаче уточненной декларации необходимо включить в нее все разделы из первичного отчета, даже разделы, в которых ничего не поменялось ( Порядка заполнения налоговой декларации по НДС).

Для разделов 8–12 декларации, в которых содержится основной массив данных, предусмотрена специальная строка 001 для отражения актуальности сведений. Приложения к разделам 8 и 9 также содержат строку с признаком актуальности.

Если налогоплательщик ничего не меняет в конкретном разделе, нужно в строке 001 поставить значение «1». Это будет означать, что данные актуальны и достоверны. В случае электронной отчетности раздел с актуальными данными не будет заново отправляться в ФНС.

Если же в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись или содержат недостоверные данные, в строке 001 нужно поставить значение «0». Тогда ФНС обновит данные по измененному разделу.

Если организация по ошибке поставит «0» в разделе, в котором данные не изменились, ФНС примет такую декларацию и просто полностью заменит соответствующий раздел

Но при повторной загрузке данных налоговая может обнаружить ошибки, на которые в первичном отчете не обратила внимание. Поэтому целесообразнее не повторять верные разделы и ставить признак актуальности «1»

Рассмотрим примеры типичных ошибок.

Ошибка № 1. Компания не отразила в книге продаж за I квартал 2016 года счет-фактуру на реализацию.

Что делать. В данном случае произошло занижение налога к уплате, значит, уточненную декларацию нужно подать обязательно. Для этого «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж за I квартал.

Далее нужно составить уточненку, сформировав приложение 1 к разделу 9. В строке 001 приложения надо указать «0» и показать данные дополнительного листа. Так как в дополнительном листе проставляется сумма книги продаж до внесения изменений (отраженная в первичной декларации) и после изменений, раздел 9 можно не заменять и поставить признак «1».

Прежде чем отправить уточненную декларацию, необходимо доплатить налог и пени (п. 4 ст. 81 НК РФ). Если этого не сделать, ФНС выставит помимо пени еще и штраф.

Ошибка № 2. Занижение НДС произошло из-за технической ошибки в счет-фактуре на отгрузку.

Что делать. Продавец должен выписать исправленный счет-фактуру. Далее с помощью записи в доплисте нужно аннулировать неверный счет-фактуру и зарегистрировать исправленный документ. Первый счет-фактура будет со знаком минус, второй — со знаком плюс.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 9 декларации — «0».

Ошибка № 3. Задвоение счета-фактуры на отгрузку в книге продаж.

Что делать. В дополнительном листе к книге продаж со знаком минус отразить ненужный счет-фактуру.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 9 декларации — «0».

Ошибка № 4. В книге покупок фирма ошибочно отразила несуществующий счет-фактуру.

Что делать. Нужно аннулировать документ путем внесения его со знаком минус в дополнительный лист к книге покупок.

Признаки актуальности будут такие: разделы 8 и 9 — «1»; приложение 1 к разделу 8 декларации — «0».

Так как у налогоплательщиков возникает много вопросов по выбору признака актуальности в уточненной декларации, ФНС выпустила разъясняющее письмо от 21.03.2016 № СД-4-3/4581@.

Как без ошибок заполнить декларацию по НДС, читайте в статье нашего эксперта.

Эксперт сервиса НормативРогачева Е.А.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа. Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

Важно

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). <

… Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < …

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). Т. е. исправленный документ служит для исправления ошибки, допущенной при оформлении.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Обзор документа

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога (при необходимости увеличенную на суммы восстановленного налога), полученная разница подлежит возмещению. При этом срок, в течение которого можно получить возмещение, составляет 3 года после окончания соответствующего периода.

При обнаружении в декларации ошибок, не приводящих к занижению НДС, плательщик может представить уточненную декларацию. Если до окончания камеральной проверки подается еще одна уточненная декларация, то проверка ранее представленной декларации завершается. Начинается новая камеральная проверка.

Рассмотрена следующая ситуация. Налогоплательщик подал уточненную декларацию до истечения 3-летнего срока (т. е. вовремя). Затем до окончания камеральной проверки он представил еще 1 уточненную декларацию. Однако 3 года с момента окончания налогового периода уже прошли.

Разъяснено, что в данном случае возмещению подлежат те суммы НДС, которые были отражены в ранее поданной уточненной декларации.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Сопроводительное письмо к уточненной декларации НДС

К «уточненке» следует приложить пояснительный документ, именуемый сопроводительным письмом, этот документ также может именоваться пояснительной запиской. Он нужен для налоговиков, пояснительная записка описывает причины повторной подачи декларации, а также основные сведения о вносимых исправлениях.

В отличие от уточненной декларации для сопроводительного письма типовой бланк не утвержден, а потому компании самостоятельно составляют удобный документ.

В бланк рекомендуется включить:

- Реквизиты отделения налоговой, куда подаются документы;

- Реквизиты отчитывающейся компании;

- Наименование налога, по которому вносятся коррективы;

- Ссылка на статью налогового кодекса, прописывающая право или обязанность подавать уточненную декларацию (пункты 81 статья);

- Временной отрезок, в котором установлены ошибки;

- Причина подачи «уточненки»;

- Наименования полей, подлежащих редактированию;

- Исправленные значения неверных показателей;

- Подтверждение того, что доплачен НДС и пени (прикладывается платежное поручение);

- Реквизиты, по которым перечислены суммы;

- Приложение с перечнем приложенной документации;

- Подписи ответственных лиц.

При необходимости налоговая может затребовать дополнительную поясняющую документацию.

Почему сдали уточненку по ндс

Терентьев Богдан

На титульном листе, в строке «номер корректировки» необходимо поставить цифру «1». Это означает, что налогоплательщик подаётся уточнённую декларацию в первый раз.

Если таких деклараций будет больше, то соответственно на каждой нужно ставить порядковый номер корректировки. В уточнённой декларации нужно указывать уже правильные значения, старые показывать не нужно.

К декларации необходимо приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была именно в этом) и пени по нему. Если бухгалтер впервые подаёт уточнённую декларацию, у него могут возникнуть некоторые вопросы.

Если подается до истечения срока сдачи Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

В каких случаях следует подавать уточненную декларацию по НДС?

Главная задача такой декларации — это уточнение соответствия сведений, указанных в документах, реалиям хозяйственной деятельности бизнеса. Также уточненный документ по налогу на добавленную стоимость призван доказать, что НДС был посчитан и уплачен в полном объеме. Далее мы рассмотрим ситуации, при которых подача данной декларации является обязательной для налогоплательщика.

Часто такая ситуация случается, когда к учету была принята счет-фактура с неверными данными. Например, неправильно указаны наименование или ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки на учет) продавца или покупателя товара либо услуги.

Кроме того, могут быть ошибки в описании товара или услуги — неверно указана цена за единицу или общая стоимость, не указана ставка начисления налога на добавленную стоимость.

Налоговая служба выставила вам требование предоставить разъяснения по ранее сданной декларации или же внести в нее определенные корректировки.

Это происходит, когда налоговый инспектор сравнил отчетность, сданную вами и вашим контрагентом, и выявил существенные несоответствия. Если вы согласны со всеми замечаниями инспектора, то уточненную декларацию необходимо сдать в течение пяти дней.

Также уточнение данных по НДС актуально для компаний, занимающихся экспортной деятельностью. Например, организация отправила партию товаров на экспорт, но не успела собрать необходимый пакет документов для подтверждения нулевой ставки НДС в отведенный для этого срок.

Тогда фирма должна подать корректирующую декларацию за квартал, в котором произошла отгрузка товара иностранной стороне (это подтверждается датой вывоза, стоящей на таможенной декларации).

Как избежать штрафа при подаче уточнёнки

Всегда ли корректировка декларации означает штраф? Вовсе нет. Если сделать всё верно, то санкций удастся избежать. Причём даже в том случае, если уточнёнка будет с доплатой налога. Алгоритм расписан в пункте 4 статьи 81 НК РФ. При выявлении ошибки следует:

- исправить её и заново исчислить сумму НДС;

- рассчитать пени (если срок уплаты прошел);

- перечислить налог и пени в бюджет;

- сформировать уточненную декларацию и направить ее в ФНС.

Всё это лучше сделать как можно быстрее. Ведь нужно успеть до того момента, как налоговый орган сам обнаружит ошибки в декларации. Вот тогда уже будет наложен штраф по статье 122 НК РФ в размере 20% от недоплаченной суммы. Аналогичные последствия наступят, если сначала подается уточнёнка по НДС, и только потом уплачивается налог и/или пени.

Необходимость скорректировать декларацию может возникнуть, в том числе, в период проведения камеральной проверки первичного отчёта. Если ФНС выявляет в её ходе какие-то несоответствия, она запрашивает пояснения. Но даже получение такого требования ещё не значит, что налогоплательщик будет оштрафован. Инспекция предложит ему самостоятельно проверить отчёт, найти и исправить ошибки.

Более того, Налоговая служба всячески рекомендует плательщикам корректировать отчёты и доплачивать налоги, не дожидаясь результатов проверки. Штрафы в таком случае не налагаются (письмо ФНС от 20.08.2018 № АС-4-15/16075).

Причины изменения реализации прошлого периода

На практике нередко встречаются ситуации, когда в текущем периоде необходимо произвести корректировку реализации прошлого периода, который уже был закрыт. Причины, по которым это необходимо сделать, бывают разные:

- снижение цены в результате выявления заказчиком в отчетном периоде некачественной продукции, полностью или частично невыполненных работ, оплаченных в предыдущем закрытом периоде;

- исправление реализационных документов в текущем периоде по вине ответственных за продажи лиц, например менеджеров по продажам;

Узнайте, как правильно исправлять первичные документы, из нашего материала.

- уменьшение стоимости в результате предоставления скидок и других бонусов;

- соглашение сторон, преследующее другие деловые цели.

Изменение суммы реализации затронет НДС, а также записи фактов хозяйственной жизни на бухгалтерских счетах. Особенно подобная ситуация характерна для строительных предприятий, когда документы на выполненные работы оформлены и уже переданы в бухгалтерию. Но при этом часть этих работ не сделана или сделана с технологическими нарушениями. При этом некачественные или невыполненные работы могут быть выявлены в следующем периоде после проведения проверки или экспертизы.

Как корректируется налоговая база по НДС при изменении цены реализации, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

В какой срок уточненная декларация по НДС должна быть предоставлена в налоговые органы?

Срок подачи такой декларации законодательно не закреплен. Тем не менее, правовые акты побуждают нас сделать это как можно скорее. Чем дольше вы будете откладывать это, тем больше вырастут пени, а еще появится угроза штрафа. Особенно остро этот вопрос стоит при корректировке суммы НДС в сторону увеличения.

Шансы все еще остаются, если вы подали декларацию после срока предоставления отчета. При этом период, выделенный для уплаты НДС, закончиться не должен. Только в данном случае ошибку первыми должны обнаружить вы, а не налоговые органы!

И даже если вы пропустили все возможные сроки подачи корректирующей декларации, то штрафа не будет, если, опять же, ошибка была замечена вами. Особенно, если до момента ее предоставления вы уплатили недостающую налоговую сумму и пени.

Общие правила подачи

Подать уточненную декларацию 3-НДФЛ можно в отдел ИФНС по прописке гражданина. В период внесения правок (81 статья в НК РФ). Основные требования:

- Заполнять бланк аналогично первому, с учетом всех замечаний инспектора.

- Использовать специальную программу (скачать ее с сайта ФНС). В содержании декларации будут реальные данные плательщика.

- Указать на титульном листе код корректировки, отображающий количество сданных ранее уточненных деклараций, т.е. число поправок. Если уточненка первая за данный налоговый период, то ставится «1».

- Сопроводить сдачу бланка специальным письмом, где будет указана причина отправки. И документами по требованию инспектора.

- Допускается передача документа удаленно, через сайт или почтой, с использованием ЭЦП гражданина.

- Заполняется она на бланке, выпущенном в том году, когда заполнялась первичная, требующая исправлений. Например, если ошибки выявлены в бланке 2018 года, то уточненную корректирующую декларацию необходимо подать в экземпляре того же года.

- Если ранее гражданин уже передавал документы, и их приняли, то уточненку нужно отдать одну. Исключение – случаи, когда инспектор дополнительно запрашивает что-то. Тогда предоставить бумаги по его запросам. Например, подлинники, способные подтвердить оригиналы.

Необходимость заполнить уточненную декларацию 3-НДФЛ возникает при выявлении инспектором каких-либо ошибок в первоначальной версии документа. Тогда гражданину отправляется уведомление, где указаны все недочеты. Их потребуется исправить

Важно выполнить задачу своевременно, не затягивая, т.к. камеральная проверка начинается каждый раз заново и длится 3 месяца (максимум)

https://youtube.com/watch?v=p0xTMaECNYk

Когда подается

Уточненная налоговая декларация 3-НДФЛ способна полноценно заменить первичный бланк и ее проверяют аналогичным образом. Граждане подают документ, когда возникает:

- Обязанность – в первоначальной НДФЛ возникли ошибки/неточности, нуждающиеся в поправке. Вследствие чего изменилась налоговая база и размер платежа.

- Право – после отправки бланка на оформление возврата налога выяснилось, что автор не указал там все расходы.

- Прерогатива – просматривая уже сданный бланк, выявил ошибки самостоятельно и, опередив сотрудников ИФНС, подает уточненную НДФЛ с поправками.

В любом из вышеперечисленных случаев необходимо проставлять номер корректировки, чтобы инспектор сразу разобрался, какой документ ему проверить.

Когда подавать не нужно

Сдача деклараций – обязанность физлиц и ИП, получающих регулярный доход, с которого они платят подоходный налог. При отсутствии прибыли в какой-то период, проставлять «0» в бланках. Корректировка декларации 3-НДФЛ – скорее право исправить ошибки и избежать карательных мер от ИФНС. Оно зависит от общей необходимости в налоговой отчетности.

Не сдают декларации:

- отсутствует налогооблагаемый доход;

- наемные работники, за них отчитываются их начальство, оно же удерживает НДФЛ ежемесячно с зарплаты.

Подавать уточненную декларацию 3-НДФЛ незачем и людям, кто правильно составил первичный вариант. Проверка завершилась успешно, соответственно у инспекторов замечаний нет.

Кто может подать

Физлицо или ИП, обязанный отчитываться в налоговую о своих регулярных доходах. Работодатели за всех трудоустроенных сотрудников и желающие получить налоговый вычет. Первые делают это регулярно, для последних сдача декларации – разовая процедура. При невозможности выполнить задачу самому, допускается привлечение помощника (родственника, зама и пр.). Главное – составить доверенность на него и заверить у нотариуса.

Способ подачи

Подать уточненную декларацию 3-НДФЛ можно различными способами. Все работают одинаково – инспекторы получают документы:

- Личным визитом – посетить ближайшую ИФНС по месту работы или жительства, взяв пакет документов. Необходимо записываться заранее на прием через «Госуслуги» или занять живую очередь уже на месте. Сотрудник проверит бланки, личность посетителя и комплектацию собранных документов. Может попросить принести дополнительные справки по необходимости. Или отправит запрос уже проверяющий инспектор.

- Заказным письмом – сделать уточненную декларацию 3-НДФЛ, вложить ее в конверт, добавить свое заявление и отдельным листом представить опись с просьбой отправить уведомление после получения.

Онлайн – через сайт ПФР или «Госуслуги». Услуга доступна зарегистрированным пользователям, имеющим свою ЭЦП.

Удобнее всего онлайн, заказное письмо идет несколько дней (зависит от расстояния). Камеральная проверка сданных документов начнется, когда они попадают к инспектору.