Аккредитованные страховые компании втб: список

Содержание:

- Страхование жизни и здоровья в ВТБ 24

- Страхование в ВТБ 24

- Список компаний-партнеров ВТБ 24

- Зачем нужна страховка при банковском кредитовании

- Малозатратные полисы страхования

- Документы для оценки правоспособности

- Договор страхования

- Страхование в ВТБ 24

- Полисы с минимальными затратами

- Аккредитованные страховые компании ВТБ 24 по ипотеке

- Как снизить тариф по ипотеке

- Перечень аккредитованных страховых компаний

Страхование жизни и здоровья в ВТБ 24

Компания ВТБ занимается личным страхованием, которое обеспечивает предоставление материальной помощи в случае возникновения непредвиденных обстоятельств.

К ним относятся:

- травмы и тяжелые болезни;

- природные катаклизмы и аварии, например, пожары или затопления;

- насильственные и преступные акты;

- теракты;

- все остальные ситуации, в которых жизнь подвергается риску.

Заявка на получение страхового полиса подается в одном из отделений ВТБ. Необходимо предоставить пакет документов. Следующий шаг – остановить выбор на одной из программ, согласовать ее стоимость. После полного ознакомления с предлагаемыми услугами с клиентом заключается соглашение. В конце операции ему предоставляется страховой полис. Клиент имеет полное право в любой момент расторгнуть контракт со страховой фирмой, написав заявление. Процесс расторжения продлится около месяца.

Одна из услуг, предлагаемых компанией ВТБ – накопительное страхование. Такая программа позволяет копить финансовую сумму, а при чрезвычайном обстоятельстве получить денежную компенсацию за ее утрату. Преимущество накопительного страхования – возможность не только сохранить, но и увеличить свой финансовый доход.

Самый популярный вид страхования от компании ВТБ – страхование инвестиционное. Клиент дает согласие на использование своих сбережений фирмой, а она, в свою очередь, инвестирует сумму в какое-нибудь надежное начинание. Итог: первоначальная сумма увеличивается в два, а то и в три раза.

Программа инвестиционного страхования отличается следующими нюансами:

- клиент обязан систематически вносить уплату;

- клиент может забрать свои средства только по прошествии нескольких лет;

- клиент самостоятельно выбирает проекты, в которые хочет инвестировать свои деньги.

Страхование в ВТБ 24

В банке ВТБ 24 предлагается страхование, соответствующее требованиям. Клиент может найти более выгодный тариф или же имеет право попросить скидку на страховку. Помимо аккредитованного полиса можно получить еще и выгодное страхование, которое не станет бременем для выплат кредита.

В стандартном полисе ВТБ содержатся такие пункты:

- Страхование титула – защищает все юридические права на приобретенную недвижимость в банке.

- Защита недвижимости – распространяет свое действие на форс-мажорные обстоятельства.

- Страховка жизни (кредит будет выплачен на случай, если заемщик погибнет или же будет тяжело болеть).

В отношении заемщиков, которые отказались от страховки, банк поступает лояльно, но к выбранной программе кредита может быть прибавлен 1 % (он в итоге оборачивается значительными переплатами).

В определенных случаях договор страхования оказывается очень полезным, учитывая длительный срок кредитных обязательств. Внести в договор можно разные риски в зависимости от пожеланий клиента.

Пункты на которые банк просит обратить внимание

Общая ставка страхования в ВТБ 24 зависит от выбранного пакета и от компании, с которой клиент планирует заключать договор. Большинство страховых бланков заключается сроком на год, при истечении которого нужно снова обновлять договоренность.

Банк ВТБ 24 не требует и не навязывает заемщику никакой вид страхования, поэтому клиент вправе самостоятельно выбирать то, что ему будет выгодно.

Список компаний-партнеров ВТБ 24

Если необходимо узнать в банке ВТБ 24, с какими страховыми компаниями он работает по ипотеке, то можно обратиться к кредитному инспектору, курирующему ваш ипотечный договор. Он должен будет предоставить полный список страховых партнеров банка. На сегодняшний день в этот список входят следующие компании:

- ВТБ Страхование – это собственная страховая организация ВТБ 24, которая на сегодняшний день имеет свое представительство более чем в 90 крупных городах России;

- АО СК «Альянс» — компания имеет более 150 филиалов по всей Российской Федерации;

- ВСК – также обладает весьма разветвленной региональной сетью, представленной 400 филиалами и отделениями;

- Альфастрахование – региональная сеть организации включает в себя более 390 представительств по всей России;

- ООО «Страховое общество «Сургутнефтегаз» — имеет более 50 филиалов и сотни пунктов продаж по всей территории России;

- РЕСО-Гарантия – компания, обладающая одной из крупнейших в нашей стране филиальных сетей, включающей в себя более 800 отделений;

- ОАО «Либерти Страхование» — филиалы и подразделения компании работают в 8-ми регионах России;

- ОАО СГ «Спасские ворота» — общество имеет более 100 филиалов в основных административных и промышленных центрах нашей страны;

- УралСиб – на данный момент страховая компания имеет филиалы в 71 регионе России, в 250 городах страны.

- ЗАО «МАКС» — региональная сеть общества насчитывает 88 филиалов и агентств;

- ООО «Группа Ренессанс Страхование» — имеет более 30 филиалов и более 50 офисов продаж по всей России;

- ООО «СК «Согласие» — также обладает разветвленной филиальной сетью, в которую входят 78 филиалов и 249 агентств;

- Ингосстрах – офисы компании присутствуют в 214 городах Российской Федерации;

- ОАО «САК «ЭНЕРГОГАРАНТ» — общество насчитывает 44 филиала и более 80 агентств во многих российских городах;

- ОАО «НАСКО» — компания представлена более 80 филиалами по РФ;

- Согаз – имеет свыше 600 подразделений и офисов продаж в 80-ти регионах страны;

- Росгосстрах – организация располагает разветвленной сетью филиалов, включающих более 3,5 тысяч агентств и страховых отделов по всей стране;

- ОАО «ГСК «Югория» — в настоящий момент работает 52 филиала и 137 агентств данной страховой компании;

- ОАО «СК «ПАРИ» — филиальная сеть общества состоит из 18 филиалов, расположенных в крупных городах России;

- ООО «Абсолют страхование» — компания имеет представительства в 14 экономически развитых регионах РФ;

- ООО «Зетта Страхование» — агентства и точки продаж данного общества работают в 150 населенных пунктах страны;

- ООО «БИН Страхование» — региональная сеть организации насчитывает 51 филиал и 42 агентства в крупнейших городах России.

Стоимость комплексной страховки в каждой страховой компании примерно одинаковая и составляет не более 1,5% от конечной суммы ипотечного кредита.

Зачем нужна страховка при банковском кредитовании

Прежде чем выдать заемные средства на покупку недвижимости, автомобиля или иные целевые нужды, банк внимательно проверяет платежеспособность клиента. Но даже стабильная работа и положительная кредитная история не всегда являются гарантом возврата заемных средств. Страховка позволяет банку возместить свои убытки в том случае, если заемщик не может исполнить свои кредитные обязательства по независящим от него обстоятельствам.

Благодаря трем страховым продуктам банк снижает риски невозврата средств. К ним относится:

- Страхование предмета залога от рисков утраты. Банк обязывает клиента оформить страховку на автомобиль или недвижимость при целевом кредитовании. Страховая компания возмещает банку кредит в том случае, если имущество в период действия кредитного соглашения было утрачено в результате непредвиденных обстоятельств.

- Страхование личных рисков. Оно не является обязательным видом защиты, клиент может отказаться от страхового полиса, а банк не имеет права обязать заемщика его приобрести. При наступлении нетрудоспособности клиента, страховая компания возмещает банку кредит. К страховым рискам относится получение инвалидности, утрата рабочего места или смерть клиента.

- Титульное страхование – это защита права собственности клиента на объект недвижимости. Любую сделку с имуществом можно на оспорить в течение 3 лет, на весь период действия срока давности страховая компания защищает права заемщика. В случае, если третьи лица смогут через суд оспорить сделку, то страховщик выплачивает банку компенсацию по выданному займу.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Обратите внимание, что она законодательном уровне защита имущества от риска утраты являющегося залогом по кредиту, является обязательным. Клиент не имеет права от него отказаться

Иными словами, обращаясь в банк для оформления любого займа, клиент должен заблаговременно продумать вопрос страховки. Например, если клиент не желает страховать собственную жизнь и здоровье, то он может отказаться от полиса. Банк при этом ухудшает условия сотрудничества, он может увеличить ставку на 1 процентный пункт. Кредитная организация объясняет клиенту необходимость в оформлении страховки и рекомендует страховые компании-партнеры ВТБ.

Малозатратные полисы страхования

она предлагает только высокие тарифы

На этот вопрос нельзя ответить однозначно, так как на стоимость влияет множество факторов:

- Стоимость приобретенной недвижимости.

- Полный размер займа.

- Состояние недвижимости, которая покупается.

- Защита от рисков, включенных в страховку.

- Размер первоначального взноса.

Также страховая компания может выставлять ряд индивидуальных особенностей, которые отражаются на ставках и на общей страховой сумме.

Специальная программа по ипотечному страхованию

Лидером страхового рынка является компания «ВТБ страхование» — она открывает привлекательную возможность оплаты на 3-5 лет вперед и получения наряду с этим заметной выгоды (25 %).

На дополнительные риски действуют льготные цены в компании СК «Альянс» — ее суммарная ставка начинается с 0,34 % от всей суммы страхования. Гибкие тарифы страховых ставок имеет и фирма ВСК, которая отличается еще и оперативным оформлением компенсаций.

Документы для оценки правоспособности

- Свидетельство о государственной регистрации юридического лица (нотариально заверенная копия).

- Свидетельство о внесении записи о создании юридического лица в Единый государственный реестр юридических лиц (нотариально заверенная копия).

- Действующие учредительные документы с изменениями и дополнениями, зарегистрированные в установленном порядке (нотариально заверенная копия).

- Свидетельства о регистрации изменений, связанных с внесением изменений в учредительные документы (нотариально заверенная копия).

- Выписка из реестра акционеров о составе акционеров по состоянию на текущую дату — для акционерных обществ.

В случае если в таком документе будут указаны номинальные держатели акций, то дополнительно предоставляется документ (выписка/отчет депозитария), содержащий информацию о владельцах, в отношении акций которых имеются номинальные держатели. Список участников по состоянию на текущую дату — для обществ с ограниченной ответственностью (подлинники).

Протокол (решение) уполномоченного органа о назначении/избрании руководителя общества (копия, заверенная уполномоченным лицом) (в том случае, если руководитель избирался в период действия предыдущей редакции устава, должна быть предоставлена данная редакция устава (копия, заверенная уполномоченным лицом)).

В случае если единоличный исполнительный орган был избран/назначен советом директоров/наблюдательным советом общества, необходимо предоставить решение/протокол уполномоченного органа управления об избрании соответствующего состава Совета директоров/Наблюдательного совета (копия, заверенная уполномоченным лицом).

- Свидетельство о постановке на учет в налоговом органе (нотариально заверенная копия).

- Выписка из Единого государственного реестра юридических лиц, выданная не позднее чем за 7 (семь) календарных дней до её предоставления в Банк.

- Нотариально заверенные копии действующих лицензий с приложениями.

- Информация об активах общества, обремененных залоговыми обязательствами, и о наличии выданных поручительств по обязательствам 3-х лиц (с указанием общей суммы и на текущую дату).

Финансовые документы

Полный комплект годовой бухгалтерской (финансовой) отчетности:

- Бухгалтерский баланс страховщика — форма №1 страховщик (копия заверенная Компанией).

- Отчет о финансовых результатах страховщика — форма №2 страховщик (копия, заверенная Компанией).

- Отчет о платежеспособности — форма №9 страховщик (копия, заверенная Компанией).

- Отчет о составе и структуре активов — форма №7 страховщик (копия, заверенная Компанией).

- Отчет об операциях перестрахования — форма №10 страховщик (копия, заверенная Компанией).

- Форма статистической отчетности «Сведения об основных показателях деятельности страховщика» — №1-С (копия, заверенная Компанией).

- Справка об отсутствии просроченных обязательств перед бюджетом, бюджетными фондами, кредиторами.

- Справка о том, что уставный капитал Компании соответствует нормативу, установленному Законом Российской Федерации от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» (статья 25) со всеми изменениями.

- Справка о том, что Компания размещает свои страховые резервы в соответствии с Приказом Министерства финансов Российской Федерации от 02.07.2012 №100н «Об утверждении правил размещения страховщиками страховых резервов» со всеми изменениями и дополнениями.

- Справка о том, что Компания не нарушает Приказ Министерства финансов Российской Федерации от 02.11.2001 №90н «Об утверждении Положения о порядке расчета страховщиками соотношения активов и принятых ими страховых обязанностей» со всеми изменениями и дополнениями.

- Справка о том, что активы, принимаемые для покрытия страховых резервов, не являются предметом залога или источником уплаты кредитору денежных средств по обязательствам гаранта (поручителя).

- Заключение аудиторской компании (обязательный аудит) за отчетный год (копия, заверенная компанией). 2.8. Анкета, заполненная страховой компанией (по Приложению №2 к настоящей Инструкции).

Договор страхования

В договоре страхования есть перечень следующих условий:

- Сумма страховки может присоединяться к общей сумме займа и это заметно отражается в графике платежей.

- Страхователь имущества – это владелец на основе достоверного документа.

- Подбор полиса и страховой программы оговаривается совместно с банковскими учреждениями (некоторые кредиты требуют покупку всей страховки).

Обратите внимание! Каждый потенциальный заемщик имеет право не подписываться на страховку до момента выдачи кредита, но в таком случае показатель отказа увеличивается или в крайнем случае банком пересматриваются процентные ставки.

Путем страхования банк минимизирует затраты и возможные будущие потери, которые часто имеют место при выдаче крупных кредитов. Если клиент отказывается от страховки, то его займ автоматически становится высокорисковым, а это для кредитора является невыгодным.

На весь период действия договора по ипотеке выдвигается еще и условие страхования. В итоге заемщику приходиться заключать два договора или один с внесением изменением кредитора.

Почему же банк так настаивает на страховке? Этому есть вполне понятное объяснение – закон 102 ФЗ. С ним может ознакомиться любой заемщик и понять, почему нельзя взять ипотеку без ее предварительного страхования.

Страхование в ВТБ 24

Банк ВТБ 24 по большинству своих кредитных продуктов (ипотека, автокредиты и потребительские займы) выдвигает условно обязательное требование – заключить договор страхования. В зависимости от типа кредитного договора потребуется застраховать:

- имущество (дом, квартиру, транспортное средство) от повреждений, гибели или утраты права собственности;

- здоровье заемщика/залогодателя (от увечий, травм, болезней и утраты работоспособности);

- жизнь застрахованного лица.

Условия страхования в банке имеют следующие характеристики:

- страхователем имущества, передаваемого в залог кредитору, может выступать владелец (на основании предоставленного документа о праве собственности);

- сумму страховки можно присоединить к общей сумме задолженности (обязательно должно отражаться в графике платежей);

- выбор конкретного страхового полиса или программы страхования обговаривается совместно с банком и страховой компанией, так как по некоторым кредитам рекомендуется покупка полной страховки (включая жизнь и здоровье клиента).

Потенциальный заемщик при вынесении положительного решения банком о выдаче кредита на основании закона имеет право отказать от страховки, однако в таком случае вероятность отказа в дальнейшем сотрудничестве существенно повысится. С помощью страхового полиса банк минимизирует возможные риски и будущие потери и затраты. Отказ клиента от страховки автоматически превращает его кредит в высокорисковый, что крайне невыгодно для кредитора.

Полисы с минимальными затратами

Сотрудничающих с ВТБ 24 компаний, как Вы удостоверились, довольно много. Если ранее вы не сталкивались с ними, то консультант в банке может указать того страховщика, который выгоден банку и с которым он работает

При выборе страховки следует обратить внимание на следующие параметры:

- Объем страховой премии. Чем ниже стоимость полиса, тем меньше нужно будет занимать. В особенности это касается ипотеки, где первый взнос – велик и равен почти стоимости автомобиля.

- Периодика. Здесь все зависит от Вашей платежеспособности. Можете заплатить сразу – отлично. Если нет – сразу выбирайте страховки с рассрочкой платежей.

- Риски. При большом наборе рисков нужно будет выложить кругленькую сумму.

Если получилось так, что ни одна страховая организация из списка не вызывает доверие заемщика, то банк ВТБ 24 идет на уступки клиенту и в течение 21 рабочего дня может внести выбранную им независимую страховую компанию в список компаний-партнеров, однако данная организация должна удовлетворять следующим требованиям банка:

В случае если выбранная клиентом страховая организация не будет соответствовать хотя бы одному из вышеперечисленных требований, то сотрудничество данной компании с банком ВТБ 24 не представляется возможным.

Тем не менее стоит сказать, что в ВТБ 24 список аккредитованных страховых компаний по ипотеке более чем полон, ведь каждый из этих компаний-партнеров уже достаточно давно работает на рынке страхования услуг и имеет множество филиалов по всем регионам России.

ООО СК «ВТБ Страхование» обладает успешным опытом реализации широкой линейки актуальных страховых продуктов, как для физических лиц, так и для юридических лиц.

Мы активно сотрудничаем с организациями и предприятиями по различным направлениям бизнеса в РФ и других странах.

1. Банки и финансовые организацииПродукты для клиентов банка:

- страхование имущества, переданного в залог;

- ипотечное страхование;

- страхование жизни и здоровья заемщиков потребительских кредитов и держателей кредитных карт;

- линейка медицинских продуктов для взрослых и детей;

- сопутствующие страховые и сервисные программы.

2. Розничные сетиПродукты для клиентов розничных сетей:

- страхование портативной и бытовой техники;

- страхование мебели;

- широкая линейка коробочных решений страховых продуктов для взрослых и детей.

3. Телекоммуникационные компании, сотовые связи:Продукты для клиентов компании:

- страхование телекоммуникационного оборудования;

- страхование портативной техники;

- широкая линейка страховых продуктов для взрослых и детей.

4. Миграционные центры, центры трудовой миграции: Продукты для иностранных граждан, пребывающих на территорию РФ:

- добровольное медицинское страхование;

- страхование от несчастного случая;

- страхование финансовых обязательств в случае временной нетрудоспособности;

5. Застройщики, агентства недвижимости: Продукты для клиентов компании:

- ипотечное страхование;

- страхование имущества.

Мы всегда используем индивидуальный подход к каждому партнеру при разработке продуктовой линейки и способам продажи.

Аккредитованные страховые компании ВТБ 24 по ипотеке

Наименование организаций, предоставляющие страхование ипотечного кредитования, можно уточнить в любом филиале финансового учреждения. Но не каждый сотрудник банка может предоставить максимально полную информацию. Чаще всего специалисты из области финансовой сферы продвигают услуги КАСКО, но не каждый клиент может позволить себе такую дорогую страховку.

Страховые компании должны соответствовать требованиям финансовой организации. ВТБ24 банк сотрудничает только с теми страховщиками, которые соответствуют всем возможным критериям.

ПАО является агентом, в рамках заключенного соглашения со многими страховыми учреждениями в сфере кредитования малого бизнеса.

ВТБ 24 список аккредитованных страховых компаний:

- «Страхование» ВТБ. Организация является собственностью финансового учреждения и имеет представительства, которые располагаются в различных городах Российской Федерации.

- «Сургутнефтьгаз». Страховое общество предлагает 50 филиалов и около сотни пунктов продаж, расположенных на территории страны.

- «РЕСО-Гарантия». Крупнейшая страховая сеть, предоставляющая около 800 отделений.

- «Ингосстрах». Офисы, в которых можно оформить страховку, располагаются в 214 городах РФ.

- ГСК «Югория». Предлагает заемщикам услуги по страхованию посредством 137 агентств и 52 офисов, имеющих удобное территориальное расположение.

- САК «ЭНЕРГОГАРАНТ». Аккредитованное страховое общество, филиалы, которого располагаются практически во всех городах России.

- «Зетта Страхование». Предлагает воспользоваться услугами на выгодной для клиента основе, предоставляя сервис посредством 150 точек продаж и агентств.

- СК «ПАРИ» Страховое учреждение, несмотря на то, что не имеет большого количества пунктов обслуживания, предоставляет максимально качественные и выгодные условия для пользователей.

- «Согаз». Страховые услуги предоставляются посредством 600 подразделений. Благодаря большому количеству офисов, услуги компании пользуются огромным спросом.

Лучше всего брать на вооружение оценочные компании, аккредитованные в ВТБ 24 или связанные с банковским сектором, например: «Альфастрахование», «Абсолют», «Тинькофф Страхование» и т. д.

Перечень учреждений на 2021 год постоянно увеличивается

Обратите внимание, что расценки на предоставляемую страховку в данных организация практически одинаковые. Цена составляет примерно 1,5% от суммы ипотечного кредитования

Для того чтобы сравнить стоимость предоставляемых данными организациями услуг, каждый желающий может воспользоваться специальным сервисом – Ревизорро.ru. Всего за несколько минут можно найти наиболее выгодное предложение.

Как снизить тариф по ипотеке

Светлана

Эксперт по недвижимости

Сегодня стоимость страховки в различных страховых компаниях может отличаться, но в среднем размер комплексной защиты от рисков варьируется в размере 1,5% от суммы целевого кредита. Итоговый процент определяется конкретными условиями договора, а соглашение может представлять собой типовой вариант или предполагать включение особых пунктов.

На сумму расходов влияние могут оказывать следующие факторы:

- вид недвижимости;

- длительность кредитования;

- объем финансирования;

- количество страховых случаев;

- опыт привлечения страховых услуг;

- обладание особым статусом.

При заключении страхового договора важно учитывать следующие моменты:

- Личное и титульное страхования не считается обязательным;

- Комплексный договор позволяет снизить ставку по кредиту;

- Договор личного страхования предполагает более высокий тариф в случае, если заемщик находится в преклонном возрасте, имеет хронические заболевания, связан с опасными видами деятельности или хобби.

Перечень аккредитованных страховых компаний

При оформлении кредита в банке ВТБ следует оформить полис в аккредитованной страховой компании. Стоит отметить, что банк заботится о своем клиенте, и предлагает список из крупных аккредитованных компаний, которые представлены в регионе пребывания.

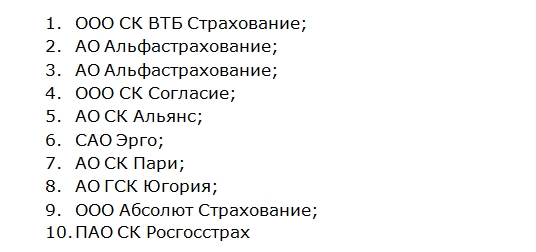

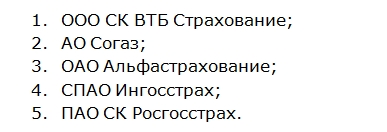

Вашему вниманию ТОП аккредитованных организаций, с которыми работает ВТБ, услугами которых каждый заемщик может воспользоваться:

Полный список аккредитованных страховых компаний в ВТБ 24 вы можете скачать на нашем портале.

Список страховых по ипотеке

Ипотека без договора страхования на приобретаемое имущество не выдается. В результате этого клиент сначала должен оформить защиту в аккредитованной страховой компании из списка, после чего обратиться в ВТБ 24 для получения ипотеки.

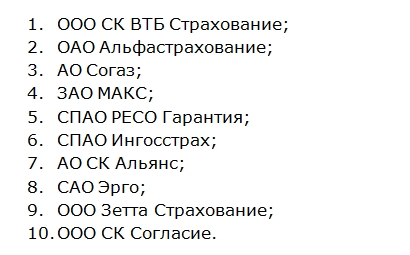

Перечень страховых компаний в ВТБ, которые уже аккредитованы:

Полный список учреждений, по состоянию на 2021 год, вы можете скачать на нашем портале.

Список страховых КАСКО по автокредитам

Приобретая полис в страховой компании из перечня аккредитованных, следует учитывать, что они оформляют защиту согласно общим требованиям.

Обязательные требования для страхования в ВТБ 24 в Москве и других регионах:

- полис заключается на 1 год;

- выгодоприобретателем по всем рискам выступает кредитор;

- страховая сумма не должна быть ниже рыночной стоимости транспорта и задолженности по договору;

- территория страхования – вся Россия;

- место хранения автомобиля – без ограничений;

- отсутствие франшизы и рассрочки оплаты.

Список компаний: