Пенсионный налоговый вычет: как оформить, сумма

Содержание:

- На какие расходы распространяется налоговый вычет

- Что необходимо для получения к пенсии 15 600 рублей

- Дополнительные взносы на накопительную пенсию

- Как их вернуть

- Что вернут деньгами?

- Налоговый вычет продолжающим трудиться пенсионерам

- Как получить такой НВ

- Как делятся отчисления в Пенсионный Фонд с зарплаты

- Необходимые документы

- Имущественный вычет пенсионеру при продаже имущества

- Работодатель

- Кто имеет право на вычет

На какие расходы распространяется налоговый вычет

Порядок получения социального вычета регулируется статьей 219 Налогового кодекса. Согласно пункту 3 ч. 1 этой статьи, гражданин может вернуть 13% от сумм, уплаченных:

- , оказанные мед. организациями или индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

- , которые пенсионеру назначил лечащий врач.

Оказание услуг или покупка лекарств может происходить в отношении самого пенсионера, его супруга (супруги), детей до 18 лет, а также родителей. При этом получить налоговый вычет за лечение можно только в том случае, если оплата происходила за счет собственных средств и не оплачивалась работодателем.

Фото pixabay.com

За какие медицинские услуги можно получить налоговый вычет в 2021 году

Перечень медицинских услуг, при оплате которых можно получить вычет по налогу, утвержден Постановлением Правительства № 458 от 08.04.2020 г. В этот список включены следующие виды услуг:

- Оказанные в рамках первичной медико-санитарной помощи в условиях дневного стационара или амбулаторно. Это консультации врачей-специалистов, диагностические исследования, анализы, профилактическая помощь, диспансеризация и так далее.

- Оказанные в рамках специализированной мед. помощи в стационаре, в том числе, в дневном стационаре. Исключением является высокотехнологичная мед. помощь.

- В рамках скорой и скорой специализированной помощи вне медицинских организаций, а также в стационарных или амбулаторных условиях.

- Услуги по медицинской эвакуации.

- В рамках паллиативной помощи в амбулаторных условиях, на дому, в стационаре (в том числе, в дневном).

- Оказанные в рамках санаторно-курортного лечения.

Также Постановление Правительства содержит перечень дорогостоящих видов лечения, за которые тоже предусмотрен налоговый вычет:

- за ортопедическое лечение граждан с врожденными или приобретенными дефектами зубов, установку зубных имплантов, зубное протезирование;

- за высокотехнологичную мед. помощь;

- за лечение бесплодия методом экстракорпорального оплодотворения;

- за паллиативную помощь с использованием на дому медицинских изделий, предназначенных для поддержания функционирования органов и систем человека.

Дорогостоящие виды лечения выделены в отдельную группу, так как для них установлен свой порядок определения .

За какие лекарства можно получить налоговый вычет в 2021 году

Ранее социальный налоговый вычет можно было получить только при покупке лекарственных препаратов, включенных в утвержденный Правительством перечень. Всего в этом списке было около 400 категорий лекарств.

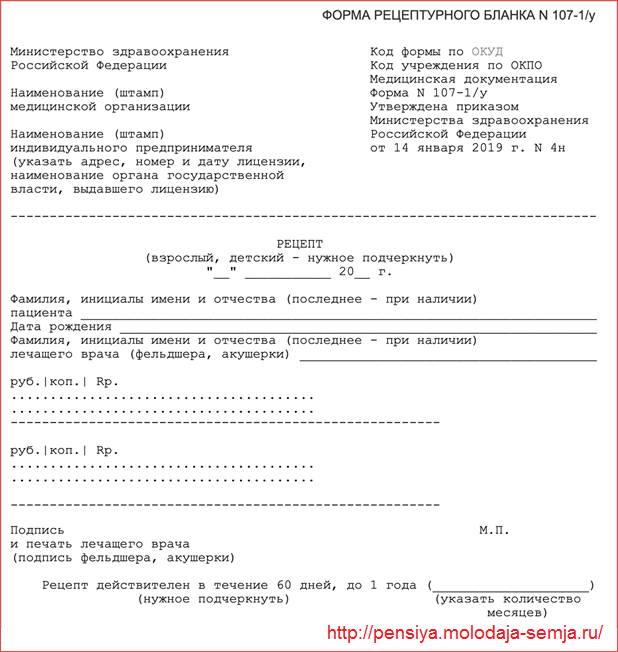

С 2019 года вернуть НДФЛ можно за покупку любого лекарства, выписанного лечащим врачом. Такое изменение введено законом № 147-ФЗ от 17.06.2019 г.

Теперь главным условием возврата подоходного налога является наличие специального рецептурного бланка, выписанного врачом. Получить вычет по назначению, выписанному на фирменном бланке клиники, нельзя.

- Рецепт должен быть оформлен по форме № 107-1/у и выписан в двух экземплярах. Один из них отдают в аптеку при покупке лекарства, а второй используют для оформления вычета по налогу.

- Бланк для вычета заверяется подписью врача, его личной печатью, а также печатью медицинской организации. На нем обязательно должен стоять штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Бланк рецепта врача на лекарство

Чтобы оформить налоговый вычет, бланк рецепта необходимо получать даже для безрецептурных препаратов.

Что необходимо для получения к пенсии 15 600 рублей

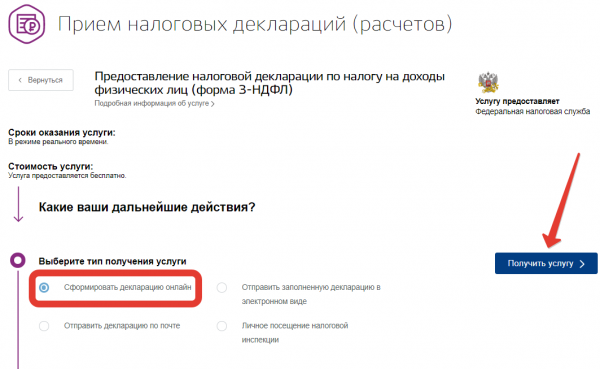

В соответствии с информацией от ФНС, для получения обратно части средств нужно провести три шага:

- заполнить специальную декларацию в конце года, за который было заплачено;

- представить справку из бухгалтерии с работы о сумме начислений и удержаний;

- чтобы получить возврат по тратам на негосударственное обеспечение или добровольное страхование, стоит заранее сделать копию договора.

В том случае, если взносы платились не за себя, а за одного из родственников, стоит предварительно сделать копии документов, которые доводят уровень родства с тем человеком.

На руках нужно иметь все копии документов, которые доказывают фактические траты на взносы. Ими могут стать чеки, кассовые ордеры или платежные поручения. В ФСН направляется заполненная декларация с копиями платежек. При себе еще стоит иметь все оригиналы, чтобы налоговый инспектор мог проверить.

Дополнительные взносы на накопительную пенсию

В правовом отношении формирование накопительной пенсии на основе перечисления дополнительных взносов основано на условиях, оговоренных в статье 5 соответствующего Федерального закона № 56 от 30 апреля 2008 года.

У будущих пенсионеров имеется возможность формирования накоплений путем добровольного перечисления взносов через работодателя или самостоятельно. Право на получение накопленных средств может быть реализовано при соблюдении ряда условий, установленных статьей 9 ФЗ «О накопительных пенсиях».

Пенсионные накопления могут формироваться за счет:

- дополнительных взносов по программе государственного софинансирования пенсии;

- направления средств материнского (семейного) капитала;

- добровольной уплаты взносов самостоятельно или через работодателя.

Уплата дополнительных взносов через работодателя

Правоотношения по ОПС в целях перечисления дополнительных взносов, направленных на формирование накопительной пенсии, возникают исключительно на основании поданного застрахованным лицом соответствующего заявления в бухгалтерию своего работодателя.

Порядок перечисления дополнительных пенсионных взносов регламентируется требованиями статьи 7 закона № 56-ФЗ от 30.04.2008 года.

Размер взноса определяется плательщиком и может быть изменен в любое время путем подачи соответствующего заявления в бухгалтерию работодателя. Кроме того, поскольку уплата дополнительных взносов является делом добровольным, то гражданин вправе прекратить, а также возобновить их перечисление в ПФР, обратившись с письменным заявлением в финансовую службу своего предприятия.

Начало осуществления работодателем перечисления дополнительных взносов, а также прекращение или изменение размера выплат происходит с начала месяца, следующего за заявительным.

Перечисление работодателем дополнительных взносов в бюджет ПФ, происходит, также, в случае наличия на предприятии рабочих мест с разной степенью опасности или вредности. За счет средств, которые поступают, в этом случае, от работодателя, формируется будущая досрочная пенсия работника, который приобретает право выхода на пенсию ранее общеустановленного срока.

Программа государственного софинансирования пенсии

Программа государственного софинансирования является одним из видов формирования накопительной пенсии и регламентируется действием Федерального закона № 56 от 30.04.2008.

Ее цель состоит в повышении размера будущей пенсии, достигаемого путем добровольного перечисления гражданином взносов, которые, при определенных условиях, увеличиваются за счет государства, в зависимости от категории участника, от 2 до 4 раз, но не более, чем на 12 тысяч рублей, а в случае повышенного софинансирования 48 тысяч рублей в год.

Перечисления средств могут производиться:

- лично застрахованным;

- через работодателя.

Для этого следует обратиться с соответствующим заявлением в бухгалтерию предприятия.

Работодатель имеет возможность принять участие в формировании пенсионных накоплений своих работников, используя это как дополнительный инструмент поощрения и получая, при этом, определенные законодательством налоговые льготы.

Вступление в Программу софинансирования в настоящее время невозможно. Действует она только для тех лиц, которые вступили в нее до 1 января 2015 года и уплатили первый взнос в размере не менее 2 тысяч рублей до 31 января 2015 года.

В случае смерти лица участвующего в Программе, накопленные финансовые средства при соблюдении определенных условий передаются по наследству.

Направление средств материнского капитала на формирование пенсии

В соответствии с условиями, изложенными в статье 12 Федерального закона № 256 от 29 декабря 2006 года «О дополнительных мерах поддержки семей, имеющих детей», средства материнского капитала могут быть использованы на формирование женщиной пенсионных накоплений. Для этого следует обратиться с заявлением о распоряжении средствами МСК в отделение Пенсионного Фонда и представить следующие документы:

- заявление о распоряжении средствами или частью средств МСК;

- сертификат на материнский капитал (дубликат);

- свидетельство пенсионного страхования;

- паспорт с отметкой о регистрации;

Если заявление подается через доверенное лицо, то потребуются документы удостоверяющие его полномочия (доверенность) и паспорт.

Впоследствии, решение матери о направлении средств материнского капитала на формирование накопительной пенсии может быть изменено, а средства капитала использованы по другим направлениям.

Как их вернуть

Государство позволяет вернуть вложенные в накопительную часть средства. Как их вернуть? Для этого нужно обратиться с письменным заявлением в уполномоченный орган, где находится накопление. После этого подать подтверждающие документы и аргументировать возврат.

Дополнительные взносы в пенсионное обеспечение накопительной части позволяет увеличить пенсию в несколько раз. Государство позволяет также получить дополнительное софинансирование для получения поддержки и инвестиции. Каждый человек вправе как самостоятельно осуществлять такие платежи, так и передать это дело своему работодателю по письменному заявлению.

Что вернут деньгами?

Вычет может быть оформлен несколькими способами:

- если подать заявление работодателю, он будет применять его автоматически. Например: приносим свидетельство о рождении ребенка, и из дохода для целей налогообложения каждый месяц будут вычитать 1400 рублей;

- если налог уже уплачен, при наличии права на вычет его можно вернуть. Это относится, в частности, к имущественным вычетам;

- если сумма вычета больше, чем доходы, то часть налога могут вернуть за прошлые периоды, а за следующие – не удерживать его из зарплаты. Такое чаще всего применяется к имущественному вычету.

Что касается получения именно возврата уже уплаченного налога, то чаще всего это применяется к таким расходам:

- на покупку жилья и проценты по ипотечному кредиту. Сумма может быть до 2 и 3 миллионов рублей соответственно (то есть, в сумме до 5 миллионов рублей), получить его можно за любой год, начиная с года покупки квартиры – а общая максимальная сумма возврата составит 650 тысяч рублей. Пенсионеры могут получить вычет дополнительно за 3 года до подачи заявления;

- на платное лечение. Сюда входят как платные медицинские услуги, так и покупка лекарств, назначенных врачом. Для получения вычета нужно оформить в больнице соответствующие документы (так и говорить – для налоговой), а на рецепт на лекарства должен стоять специальный штамп. Вычет относится к социальным, поэтому его сумма вместе с другими вычетами этой группы – не более 120 тысяч рублей в год;

- на платное обучение. За свое обучение налогоплательщик может вернуть деньги в пределах тех же 120 тысяч рублей в год, за обучение детей – не более 50 тысяч на каждого ребенка;

- на пенсионные взносы. Речь идет о взносах в рамках негосударственного пенсионного обеспечения, а также о взносах в счет накопительной пенсии. Суммы – те же, до 120 тысяч рублей;

- инвестиции. Можно внести до 400 тысяч рублей на индивидуальный инвестиционный счет, и проводить с ними любые операции (покупать валюту, акции и облигации). Вне зависимости от успешности операций налоговая вернет 13% от внесенной суммы (то есть, до 52 тысяч рублей) – но только если деньги пролежат на ИИС минимум 3 года.

Для кого-то более важными могут оказаться другие виды вычета – например, на благотворительность

. Недавно еще обещали включить в список занятия фитнесом, до на данный момент этого пока не сделали. Но можно внести благотворительный взнос для некоммерческой организации в сфере спорта и тоже получить назад свои 13%.

Социальные вычеты можно оформить за тот год, когда были фактически понесены расходы

. То есть, если потратить на лечение у стоматолога 50 тысяч рублей в 2021 году, то в 2021-м можно будет получить назад 6 500 рублей, то же касается и обучения, и лекарств, и благотворительности.

Имущественные вычеты можно получить тоже за год, когда было приобретено жилье – но неиспользованный остаток переносится на следующие годы

, причем безо всяких ограничений. Это выгодно – например, если продолжать выплачивать ипотечный кредит, то каждый год можно предъявлять заявление на вычет процентов по нему. Фактически выходит скидка в 13% с суммы процентов.

Минусы в этом тоже есть: например, если расходы на цели по социальным вычетам составляют в среднем больше 10 тысяч рублей в месяц, то за часть из них налог не вернут. А если есть право одновременно на социальный и имущественный вычет, но доходов на все не хватает – лучше оформить социальный

(он не переносится на следующий период).

Естественно, что для того чтобы оформить какой – либо возврат мало соответствовать установленным законам условиям. Каждому налогоплательщику необходимо представить в территориальное налоговое управление необходимый пакет документов, дающий ему право на вычеты. О том, какие бумаги потребуются, пойдет речь ниже.

Налоговый вычет продолжающим трудиться пенсионерам

Отличие работающих пенсионеров от обычных граждан только в возрасте. Они отчисляют в госбюджет те же 13%, поэтому претендуют на полноценные льготы при покупке жилплощади.

Возврат по таким операциям ограничен. Вернуть больше 2 млн не удастся. Это не означает, что в кошелек налогоплательщика вернется обозначенная сумма. Из нее вычислят 13% (размер подоходного налога в РФ). В итоге пенсионеру компенсируют лишь 260 000 уплаченного ранее сбора и не более.

Сегодня деньги за приобретенную собственность возвращают не только в год покупки. Граждане пишут соответствующее заявление в ФНС на купленные в течение трех ближайших лет квартиры.

Оформление имущественного вычета предполагает:

- Получение информации из Росреестра. Для регистрации купленной собственности предварительно оформляют необходимые бумаги на квартиру и получают свидетельство собственника. По-другому вычет не получить.

- Придется дополнительно посетить рабочее место, чтобы сдать подтверждающие документы. В бухгалтерию предприятия, где трудится налогоплательщик, приносят: справку формы 2-НДФЛ и бумаги по сделанным расходам (квитанции, чеки, договора).

- Обязательное посещение Налоговой службы. Сюда сдают главный отчетный документ налогоплательщика – декларацию. На ее страницы вносится израсходованная на жилье сумма и расчет налоговых отчислений.

Деньги выплачивают на заведенный в банке счет или частями по месту работы новосела.

В имущественные расходы входят:

- оплата цены, указанной в договоре купли-продажи квартиры;

- проведение внутреннего ремонта, предусмотренное указанным договором.

Как получить такой НВ

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Существует возможность получить вычет такого рода и при перечисление взносов в НФП на имя ближайших родственников. В этом случае к стандартному пакету документов необходимо добавить свидетельство о браке или о рождении, подтверждающие факт родственной связи.

Требуемые документы

Для получения НВ по пенсионным взносам необходим широкий перечень документов. Все бумаги, кроме одной, имеют определенный вид. Исключением является заявление на предоставление НВ. Оно может быть выполнено в произвольной форме, но обязано содержать данные заявителя и платежные реквизиты для перечисления соцвычета.

Пакет документов:

- Заявление на вычет.

- Декларация 3-НДФЛ.

- Копия лицензии НПФ.

- Все платежные документы.

- Справка о доходах 2-НДФЛ.

- Копия паспорта и ИНН заявителя.

- Справка о перечисленных взносах.

- Оригинал пенсионного договора и его копия.

При этом существует несколько путей получения налоговых вычетов по взносам в негосударственные пенсионные фонды. Удобство каждого из них зависит от конкретной ситуации. Способы и место обращения за НВ зависят от нескольких обстоятельств.

Удержание взносов сотрудника в НПФ и социальный вычет, проводимые через 1С, описаны в видео ниже:

Ответственные органы

Есть 2 пути подачи документов на получение НВ по взносам в НПФ.

- Один подразумевает собственноручный сбор бумаг и их предоставление в налоговую.

- Также есть возможность получать вычеты через бухгалтерию на работе. Заявление можно подать сразу же, не дожидаясь окончания налогового периода.

Внимание! Такая услуга предоставляется только в том случае, если оплатой взносов в НПФ занималась бухгалтерия работодателя, а суммы удерживались из заработной платы. Если же на взносы в пенсионный фонд перечислялись деньги из других источников, то подавать заявление на вычет можно только через налоговую.. Вычет через налоговую перечисляется единой суммой за год

Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры

Вычет через налоговую перечисляется единой суммой за год. Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры.

Процедура и сроки получения

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Гражданка Тарасова решила пополнить пенсионный счет своего супруга Семенова. Женщина не меняла фамилию при замужестве, но это никак не отразиться на возможности получения НВ. К стандартному пакету документов она добавляет копию свидетельства о браке. Также ей необходимо заранее убедиться, что в договоре, заключенном на её имя, значатся и данные супруга. В 2017 году она лично перечислила 101 тысячу рублей в НПФ. К вычету в этом случае полагается сумма 13 130 рублей. Подать на НВ женщина сможет только после окончания 2017 года, при этом срок предоставления документов ограничен 30 апреля 2018 г. Стоит учесть, что если супруги прописаны по разным адресам, то гражданка Тарасова все равно подает документы в налоговую по месту своей регистрации.

После подачи документов в ФНС от заявителя ничего не зависит. Сотрудники налоговой проверяют предоставленные бумаги, сверяют их со своими данными и занимаются начислением всех требуемых вычетов. Обычно процедура довольно длительная, а сам вычет зачисляется на счет приблизительно через 3 месяца.

При возврате документов по причине некорректности их заполнения, заявитель может исправить недочеты и подать на вычет заново. Софинансирование пенсии еще не повсеместная практика, но уже много людей пользуются этой возможностью, поэтому им не стоит забывать о том, что им полагается получить назад излишне уплаченные суммы.

Грамотно про переход в НПФ — в видео ниже:

https://youtube.com/watch?v=3JAV91C-cTQ

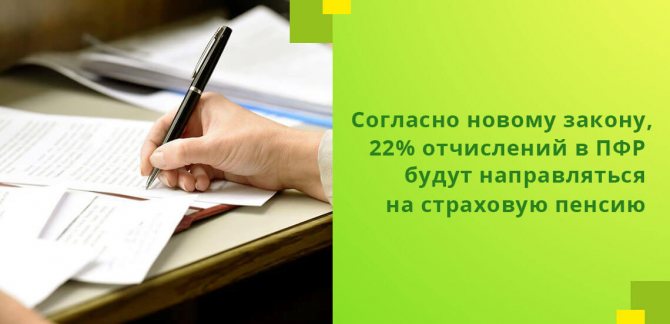

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2021 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Необходимые документы

Для оформления вычета потребуется:

- национальный паспорт для граждан России, заграничный или национальный паспорт резидентов РФ, не являющихся гражданами страны;

- справка по форме 2-НДФЛ. Документ подается в оригинале с круглой печатью работодателя и подписью главного бухгалтера и руководителя. В справке указывается заработная плата по месяцам и сумма удержаний подоходного налога;

- декларация об уплаченных налогах по форме 3-НДФЛ за предыдущий год. Заполняется самостоятельно на основе подсказок специальной программы ФНС. Нужно учитывать, что в каждом году есть свои нюансы, поэтому нужно использовать ту программу, которая разработана для конкретного отчетного периода. Если не получается самостоятельно выполнить все расчеты и заполнить форму, необходимо посетить МФЦ (платно) или налоговую инспекцию (бесплатно), где помогут с заполнением документа;

- свидетельство о постановке на учет в качестве налогоплательщика РФ или указать в заявлении индивидуальный номер налогоплательщика (ИНН);

- заявление (ходатайство) в ИФНС по месту регистрации на получение налогового вычета (образец можно посмотреть тут). Здесь люди старшего поколения часто вместо номера лицевого счета указывают номер банковской карточки, в связи с чем часто возникают недоразумения с ИФНС — она переводит деньги, а они не приходят;

- копию пенсионного удостоверения или справку из ПФР (удостоверения уже не выдаются).

Это базовый пакет документов. Для конкретного вида вычетов есть дополнительный перечень необходимых бумаг.

Стандартный вычет. Для вычета на детей нужны:

- ксерокопии свидетельства о рождении (усыновлении) каждого ребенка;

- ксерокопия свидетельства о браке или страницы паспорта с отметкой о браке;

- справка из учебного заведения, если совершеннолетний ребенок продолжает обучение;

- документы, подтверждающие инвалидность, если вычет оформляется на ребенка-инвалида.

На усыновленных детей дополнительно нужны:

- копия постановления органов опеки и попечительства;

- выписка из решения об усыновлении (удочерении) из того же органа;

- копия договора о попечительстве или о приемной семье.

Имущественный вычет. В зависимости от того, что и как покупается, имущественный вычет делится на три вида:

- приобретение еще строящейся квартиры за свои средства;

- покупка готового жилья, независимо от того, новостройка или вторичный рынок;

- оформление ипотечного кредита.

Для каждого способа покупки недвижимого имущества нужно собирать свой пакет документов.

Жилье в строящемся доме. На строящуюся квартиру Росреестром свидетельство о собственности не выдается. Поэтому здесь нужны:

- договор о долевом участии в строительстве;

- акт приема-передачи жилья;

- финансовые документы, подтверждающие оплату застройщику;

- при сдаче жилья без отделки, в счет затрат до суммы в 2,0 млн. руб. можно включить средства, направленные на ремонт и отделку (с сегодняшними ценами на жилье купить даже квартиру-студию за сумму менее 2,0 млн. руб. нереально, в связи с чем такие бумаги скорее всего не потребуются).

Готовое жилье. Приобретение жилья на вторичном рынке означает, что квартира или жилой дом уже были ранее зарегистрированы в Росреестре. Поэтому нужен уже другой список документов:

- выданное Росреестром свидетельство о праве собственности на имущество;

- копия и оригинал договора купли-продажи (должна быть прописана сумма сделки);

- документы, подтверждающие передачу денег от покупателя к продавцу.

Ипотека. Сложнее всего получить вычет по банковским процентам на ипотеку, т.к. нужно запрашивать в банке много бумаг:

- оригинал банковской справки об уплаченных процентах за ипотеку;

- ипотечный договор с условиями предоставления: сумма, процентная ставка;

- график платежей с указанием процентов и тела кредита;

- финансовые документы, подтверждающие первоначальный взнос;

- справку, подтверждающую отсутствия задержек по выплатам ипотеки.

Профессиональный вычет. Для получения профессионального вычета индивидуальный предприниматель должен предоставить в ИФНС:

- книгу учета доходов и расходов;

- соглашения с поставщиками;

- платежные документы;

- акты выполненных работ;

- счета-фактуры на приобретение материалов и инструментов;

- квитанции или другие документы, подтверждающие уплату налогов;

- технологические карты производственного процесса;

- лицензии на право осуществления деятельности;

- проездные документы, если оформлялись командировочные расходы.

Имущественный вычет пенсионеру при продаже имущества

Законодательство РФ содержит строгие нормы, связанные со сроком использования имущества. Речь идет о собственности, полученной людьми в рамках возмездной или безвозмездной сделки (дарения, наследования и иных). Они таковы:

Законодательство РФ содержит строгие нормы, связанные со сроком использования имущества. Речь идет о собственности, полученной людьми в рамках возмездной или безвозмездной сделки (дарения, наследования и иных). Они таковы:

- С суммы, полученной от продажи собственности, взимается НДФЛ в следующих ситуациях:

- если право владения наступило до 2016 года и реализация произошла в течение трех лет с даты его обретения;

- если не прошло пяти лет использования имущества собственником, получившим недвижимость после указанного срока;

- Налогоплательщик имеет право заявить о возмещении 13% от внесенного налога (учесть льготу при заполнении декларации):

- на 1 000 000,0 р. в общем случае;

- на всю сумму затрат (если вложил свои средства).

Важно: нерезиденты уплачивают 30% взноса в бюджет и не могут претендовать на послабления. Особых привилегий у получателей пенсий по данному виду привилегии не имеется

Они могут получить возврат на общих основаниях:

Особых привилегий у получателей пенсий по данному виду привилегии не имеется. Они могут получить возврат на общих основаниях:

- если являются резидентами;

- если имеют на руках необходимые документы.

Послабление оформляется в отделении ФНС. Необходимо написать соответствующее заявление и подтвердить право документально (описано ниже).

Пример. Селеванов оформил пенсионное содержание в 2016 годе. Ввиду слабости здоровья он решил избавиться от земельного надела с домом. Мужчине стало тяжело ездить за город. Он выставил недвижимость на аукцион и заработал 4 500 000,0 руб. Землю он получил безвозмездно в наследство от матери в 2015 г. Документов о вложении средств в участок на руках не имел.

- Селиванов может претендовать на снижение налогооблагаемой базы на 1 000 000,0 руб., так как иных оснований не имеется. Его платеж в бюджет составит: (4 500 000,0 руб. — 1 000 000,0 руб.) х 0,13 = 455 000,0 руб;

- Без учета послабления пришлось бы заплатить 585 000,0 руб;

- Экономия 130 000,0 руб.

Работодатель

Получить социальный налоговый вычет у работодателя можно до конца календарного года, в котором были оплачены взносы на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) (абз. 2 п. 2 ст. 219 НК РФ). Поэтому получить социальный вычет за 2014 год в 2015 году сотрудник может только в налоговой инспекции. Аналогичные разъяснения содержатся в письме Минфина России от 13 августа 2010 г. № 03-04-06/7-177.

Для получения вычета у работодателя должно соблюдаться такое условие. Заявленные к вычету взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) должны быть удержаны из выплат в пользу человека и перечислены в фонд этим работодателем (абз. 2 п. 2 ст. 219 НК РФ). Например, работодатель удержал взносы из зарплаты в мае, а перечислил их в фонд в июне. В таком случае вычет на эту сумму можно получить только в июне. Аналогичные разъяснения содержатся в письме Минфина России от 26 июля 2013 г. № 03-04-06/29815.

Для получения вычета представьте работодателю:

заявление в произвольной форме с просьбой предоставить вычет;

договор добровольного пенсионного страхования (негосударственного пенсионного обеспечения).

Такой порядок следует из абзаца 2 подпункта 4 пункта 1 и абзаца 2 пункта 2 статьи 219 Налогового кодекса РФ.

Представлять работодателю справку о получении (неполучении) социального налогового вычета в налоговой инспекции не нужно. Налоговый кодекс такой обязанности не предусматривает (п. 2 ст. 219 НК РФ). Это объясняется тем, что социальный налоговый вычет налоговые инспекции предоставляют после окончания налогового периода (года) при подаче декларации, а работодатели – до его окончания. Аналогичные разъяснения содержатся в письме Минфина России от 13 августа 2010 г. № 03-04-06/7-176.

Выписку с именного пенсионного счета представлять не надо (письмо Минфина России от 18 мая 2012 г. № 03-04-06/7-140).

Если взносы по договору добровольного пенсионного страхования (негосударственного пенсионного обеспечения) за сотрудников филиала перечисляет головная организация, то получить социальный вычет можно в филиале. При этом головная организация должна будет направить в филиал:

копии платежных поручений на перечисление взносов с приложением реестра распределения суммы платежа по работникам;

выписки из именных пенсионных счетов, полученные из негосударственного пенсионного фонда.

Такие разъяснения даны в письме Минфина России от 6 августа 2010 г. № 03-04-06/7-168.

Социальный вычет предоставляется только по доходам, полученным от работодателя, к которому человек обратился за вычетом. Получить вычет можно в сумме взносов, удержанных и перечисленных в фонды с начала года. Не имеет значения, в каком месяце гражданин обратился к работодателю с соответствующим заявлением.

В течение налогового периода (года) получать вычет можно ежемесячно до тех пор, пока сумма расходов на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) не достигнет , установленного в отношении социальных вычетов.

Такой порядок следует из абзаца 2 подпункта 4 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 18 мая 2012 г. № 03-04-06/7-140, от 6 августа 2010 г. № 03-04-06/7-168, от 8 июля 2010 г. № 03-04-06/7-142 и ФНС России от 21 января 2011 г. № КЕ-4-3/650.

Кто имеет право на вычет

Человек, который потратил деньги на добровольное пенсионное страхование или на негосударственное пенсионное обеспечение, может получить социальный налоговый вычет (подп. 4 п. 1 ст. 219 НК РФ).

Такое право имеют лишь резиденты и только в отношении доходов (кроме дивидендов), которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Доходы, облагаемые по другим ставкам, а также доходы нерезидентов уменьшить на сумму социальных налоговых вычетов нельзя (п. 4 ст. 210 НК РФ). Подробнее о порядке определения ставок НДФЛ см. Как определить ставку для расчета НДФЛ.

Социальный вычет на добровольное пенсионное страхование или на негосударственное пенсионное обеспечение можно получить при соблюдении ряда условий. При этом условия в зависимости от вида договора различаются.

Негосударственное пенсионное обеспечение

Такой социальный вычет человек вправе получить, если:

обеспечение оплачено за себя, за супруга, за родителей (в т. ч. усыновителей), за детей (в т. ч. усыновленных и инвалидов, находящихся под опекой (попечительством)) или близких родственников;

при оплате расходовались собственные средства.

Это следует из положений абзаца 1 подпункта 4 пункта 1 статьи 219 Налогового кодекса РФ.

Добровольное пенсионное страхование

В этом случае социальный вычет можно получить, если:

страхование оплачено за себя, за супруга, за родителей (в т. ч. усыновителей) и за детей-инвалидов (в т. ч. усыновленных, под опекой или попечительством);

при оплате расходовались собственные средства.

Это следует из положений абзаца 1 подпункта 4 пункта 1 статьи 219 Налогового кодекса РФ.

Ситуация: может ли человек (резидент) получить социальный вычет на добровольное пенсионное страхование (негосударственное пенсионное обеспечение), если страховые пенсионные взносы уплачены организацией, в которой он работает?

Нет, нельзя.

Социальный вычет по НДФЛ можно получить, только если человек сам оплатил взносы по добровольному пенсионному страхованию (негосударственному пенсионному обеспечению).

Если их оплатила организация, в которой работает человек, то вычет ему не положен.

Этот запрет действует, только если страхование (обеспечение) оплачено за счет собственных средств организации. В случае, когда организация перечисляет пенсионному фонду (страховой организации) не свои деньги, а деньги, принадлежащие человеку, право на социальный вычет за гражданином сохраняется. Также может получить социальный вычет человек, который возместит организации ее затраты по пенсионному страхованию (негосударственному пенсионному обеспечению).

Такой вывод можно сделать на основании подпункта 4 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ.

Ситуация: когда возникает право на вычет, если по просьбе человека взносы на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) оплатила организация-работодатель? Сумма уплаченных взносов частями удерживается из зарплаты человека.

Право на вычет возникает у человека по мере и в сумме погашения его задолженности перед организацией.

Суммы и даты погашения долга нужно подтвердить документально (абз. 2 подп. 4 п. 1 ст. 219 НК РФ). Поэтому можно обратиться к работодателю с просьбой выписать, например, справку об этом.

Типовая форма справки не предусмотрена, поэтому она может быть составлена в произвольной форме. Проверьте, чтобы в справке были такие данные:

реквизиты организации;

номер и дата заявления, на основании которого организация перечислила деньги;

номер и дата платежного документа, по которому организация оплатила страховку;

дата погашения долга перед организацией;

сумма, которая фактически была возмещена организации в уплату долга.

Такой вывод можно сделать на основании подпункта 4 пункта 1 и пункта 2 статьи 219 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 5 мая 2008 г. № ШС-6-3/331.