Порядок продажи квартиры в рассрочку без риска

Содержание:

- Выгоды и риски покупки нового жилья в рассрочку

- СУДЕБНЫЕ ТЯЖБЫ

- Рассрочка платежа от застройщика. Основные нюансы

- Что это такое?

- Получение рассрочки

- Требования к договору

- Договор купли-продажи, правила составления

- Продажа жилой площади между гражданами без посредничества банка

- Порядок платежей

- Все ли в порядке с документами?

- Пошаговая инструкция при аренде квартиры с последующим выкупом

- Правовая база

- Разновидности платежей и их особенности

- Договор купли-продажи квартиры в рассрочку: на что обратить внимание

- Минимизация рисков

- Бланк договора купли-продажи квартиры с рассрочкой платежа

- Условия и требования

- Этап 2. Заключение договора

Выгоды и риски покупки нового жилья в рассрочку

Подвижная ситуация в экономике спровоцировала затяжной кризис в строительной отрасли. С 2014 года застройщики отмечают спад спроса на квартиры.

Государственные программы поддержки (ипотека военным, молодым семьям и пр.) не всем доступны. Поэтому строители спасают себя сами. Одним из инструментов активизации продаж выступает рассрочка. Рассмотрим, как работает эта схема, и какие условия получает покупатель квартиры:

- рассрочка предоставляется на новое жилье, квартиры в новостройках. Продажи в рассрочку на вторичном рынке крайне редки и имеют свои риски, о чем мы расскажем отдельно;

- договор рассрочки заключается между застройщиком (или компанией-продавцом квартир) и покупателем, напрямую, без посредничества банков;

- обязательным условием выступает первоначальный взнос. Чем он выше, тем лояльнее условия. В 2018 году в Москве застройщики предлагают рассрочку с первым взносом от 30 до 50% стоимости квартиры;

- средний период рассрочки от нескольких месяцев до двух лет. Обычно этот срок определяется готовностью дома к заселению: застройщик заключает договоры рассрочки на этапе строительства и хочет получить свои деньги сразу после сдачи объекта в эксплуатацию. Длительная рассрочка, на 5 лет и более, встречается крайне редко;

- размеры ежемесячных взносов определяются договором. В большинстве случаев покупатель вносит остаток суммы равными частями в течение означенного периода, но могут быть и другие схемы расчетов;

- при покупке квартиры в новостройке в рассрочку отсутствуют дополнительные расходы на оценку и страховку;

- пакет документов, необходимый для заключения договора, минимален: большинство застройщиков требуют от покупателя предъявления паспорта. Не нужны справки о доходах, трудовая книжка и пр.

Сравнивая условия ипотеки с рассрочкой, кажется, что второй вариант гораздо выгоднее. Экономически это так и есть: переплата минимальна, покупатель не тратит время на сбор документов и ожидание решения банка, получает прямой договор с продавцом жилья.

Рекомендуем посмотреть видео по теме:

Но есть нюансы, которые могут пошатнуть оптимизм потенциальных покупателей квартир в рассрочку:

- застройщик может повысить цену на квартиры, продаваемые с рассрочкой на год и выше. Сегодня эта разница составляет в среднем до 2% стоимости квадратного метра жилья;

- чем короче период договора, тем выше первый взнос. От покупателя потребуют внести сразу половину стоимости квартиры;

- право собственности на жилье строительная компания оставляет за собой до момента полного расчета. Клиентам, оплатившим более 50% стоимости жилья, компании передают ключи от новых квартир, но полностью распоряжаться недвижимостью покупатель сможет только после погашения долга;

- финансовая ситуация каждой строительной компании индивидуальна. И если у застройщика не хватит денег на окончание работ, покупателям придется получать свои деньги через суд. Причем претендовать они могут только на сумму уплаченных взносов, но не на квартиры. Если городские власти передают недострой другой компании, новый владелец может изменить условия контракта и повысить цену на квартиры. В этом случае у покупателей небольшой выбор: доплатить или через суд потребовать свои деньги обратно.

Резюмируем: купить квартиры в рассрочку могут граждане, имеющие значительную сумму для первого взноса и высокие стабильные доходы, позволяющие в короткий срок выплатить остаток долга. Преимущества покупки в рассрочку в экономии денег на процентах банку, страховках и комиссиях.

Срок рассрочки в 2018 году не превышает одного-двух лет. Купить квартиру с отсрочкой платежа на 5-7 лет предлагает ограниченное количество застройщиков, а цена такой недвижимости будет включать проценты (до 12% годовых, что сопоставимо с ипотечными ставками).

Риски рассрочки выше, чем при ипотеке: невыполнение обязательств строительной компании надолго «заморозит» вложения покупателей. В лучшем случае недостроенный объект примет новый собственник, который рассчитается с покупателями. В худшем случае деньги придется возвращать через суд. При банкротстве застройщика гарантии возврата никто не даст.

СУДЕБНЫЕ ТЯЖБЫ

По возвращении с гастролей денег у Байдаловых снова не оказалось, долг они отдать не смогли или не захотели, написали заявление участковому с требованием вскрыть жилище и вернуть им личные вещи и документы. Кроме того, артисты потребовали возбудить уголовное дело против владелицы дома по факту хищения чужого имущества.

Тем временем хозяйка дома Семина подала в суд на Байдаловых. Она хочет взыскать с них 64 тыс. рублей долга и арендную плату за пользование домом в течение года (по рыночным расценкам аренда части дома стоит примерно 6 тыс. рублей в месяц).

По иску Семиной решение пока не вынесено, а Байдаловым в возбуждении дела было отказано, вещи им не вернули.

Сам же дом Семина передумала продавать и сдала квартирантам — только теперь уже не в рассрочку с правом выкупа, а просто в обычную аренду с ежемесячной оплатой.

Но на этом история не закончилась — стороны продолжают судебные тяжбы. Семья циркачей добивается отмены отказа в возбуждении уголовного дела по факту хищения личных вещей. Они оценили их в миллион рублей. Согласно показаниям свидетелей, в доме Байдаловы хранили дорогую фото- и видеотехнику, а также золотые украшения.

Елена Байдалова считает себя пострадавшей стороной: «У нас был срок два года. На этом основании мы и жили спокойно. Ждали хорошую поездку за границу, чтобы оплатить. И Семина это прекрасно знала».

Она уверяет, что никаких спиртных напитков они в доме не распивали: «Просто Семина решила нас выселить и продать дом другому покупателю, чтобы сразу получить деньги. Вот она и начала подговаривать свою свекровь, чтобы та писала на нас заявления участковому, что мы якобы пьяницы и дебоширы».

Рассрочка платежа от застройщика. Основные нюансы

Сегодня, лидером продаж на загородном рынке являются таунхаусы, дома и коттеджи на стадии строительства. Во-первых, цена таких объектов значительно дешевле, во-вторых — это удобно для покупателей. Можно прописать в бумагах на долевое участие изменение в планировке или отделке.

Популярность покупки недвижимости на стадии строительства привела к популяризации схем частичной, поэтапной оплаты среди покупателей.

Основной плюс рассрочки — это возможность не тратить сразу всю сумму за дом (что особенно удобно для тех, у кого деньги находятся «в обороте» в бизнесе, на банковских депозитах). Второе преимущество — отсутствие переплаты по процентам за кредит.

Что это такое?

Что это такое — рассрочка платежа для приобретения квартиры? Это означает поэтапную оплату стоимости квартиры. Сначала вносится от 10 до 50%, а остальная часть выплачивается ежемесячными или ежеквартальными платежами. Этот способ оплаты дает реальную возможность купить квартиру семьям, которые опасаются брать кредит, но не имеют суммы для покупки квартиры.

Обычно рассрочку оформляют при оформлении договора долевого участия в строительстве (ДДУ), то есть еще до того как квартира построена. Реже оформление происходит при заключении договора купли-продажи, поскольку далеко не все продавцы соглашаются на такой способ оплаты. Больше об особенностях составления договора купли-продажи квартиры с рассрочкой платежа читайте тут.

Получение рассрочки

Сейчас существует два способа получения рассрочки:

- По договору купли-продажи квартиры.

- По договору об участии в долевом строительстве.

Вариант с договором купли-продажи

Такой способ приобретения жилья в рассрочку выглядит наиболее привлекательным. От продавца требуется предоставить целый пакет документов, покупатель же может ограничиться одним лишь паспортом. Следует внимательно изучить каждый аспект договора.

Вариант с участием в долевом строительстве

Этот вариант гораздо сложнее во всех отношениях. Основным его плюсом является то, что квартира приобретается в новостройке. Тонкостей здесь действительно немало

При выборе застройщика необходимо обратить внимание на некоторые детали:

- Черный список проблемных застройщиков. Не стоит прибегать к услугам компаний, которые побывали в нем.

- Длительность нахождения кампании на рынке. Стаж работы — зачастую показатель качества и профессионализма.

- Реализованные проекты компании. Обязательно узнайте о них и детально изучите.

Кто и как может получить субсидию на покупку жилья, читайте тут.

Существуют специальные списки застройщиков, которые работают в соответствии с законодательством. Они помогут упростить процедуру выбора застройщика.

Предварительный договор

После того, как застройщик найден, следует заключить предварительный о долевом строительстве. При заключении такого договора нужно учитывать любые мелочи. Не лишним будет проверить учредительные документы фирмы, всевозможные счета и финансовые отчетности за последнее время работы.

Идеально будет иметь аудиторское заключение о работе кампании за последний год

Не менее важно располагать полной информацией о возводящемся объекте

Строительный адрес, детальные данные о квартире, сроки сдачи объекта, проектная декларация, гарантийные сроки — это далеко не полный перечень документов, которые стоит принять во внимание

Помните, что законным предварительный договор считают лишь в том случае, если новостройка уже готова и поступила в эксплуатацию. Продажа квартир в еще не построенном доме осуществляется только в соответствии с законом о долевом участии.

Предварительный договор — это своего рода «обещание» осуществить покупку квартиры. Он не обязывает к уплате каких-либо средств. Часто недобросовестные застройщики пытаются получить деньги уже на этапе заключения предварительного договора.

Как купить квартиру в рассрочку и без ипотеки, расскажет это видео:

https://youtube.com/watch?v=RUQyLFaxsgg

Позже такие платежи они именуют «недействительными» или же «обеспечительными». В целях сбережения своих средств платить до заключения основного договора категорически не рекомендуется.

Что будет, если просрочить платеж

Помните, что согласно действующему законодательству, квартира поступает в полную собственность владельца лишь после уплаты всей суммы. До этого момента на права покупателя налагаются некоторые ограничения.

Также особое внимание следует обратить на договор. Если в нем сказано, что платежи производятся покупателем до передачи квартиры в его собственность, то застройщик может отказаться от передачи квартиры покупателю вплоть до получения всей суммы.. На что обратить внимание при покупке студии, узнаете из этой статьи

На что обратить внимание при покупке студии, узнаете из этой статьи. В случае просрочки платежа покупатель может подвергнуться ряду санкций со стороны застройщика

А именно:

В случае просрочки платежа покупатель может подвергнуться ряду санкций со стороны застройщика. А именно:

- Уплата пени, оговоренная в договоре.

- Расторжение договора о передаче квартиры застройщиком. Это возможно при наличии более чем трех просроченных платежей за год или же при просрочке сроком более двух месяцев.

- Если договор расторгается и происходит возврат средств покупателю, застройщик может удержать все комиссии в свою пользу.

Все возможные санкции детально прописываются в договоре и не должны стать неожиданностью для покупателя. Варианты действий при просрочке платежа:

- Расторжение договора о долевом строительстве и заключение соглашения о возврате денежных средств.

- Передача прав и обязанностей, прописанных в договоре другому покупателю. Для осуществления такого варианта требуется согласие застройщика.

- Переход на ипотечное кредитование. Довольно тонкая процедура, но зачастую это единственный выход для покупателя.

Требования к договору

Чтобы приобрести квартиру в рассрочку существует 3 варианта договора. Это:

- Предварительный договор купли-продажи.

- Договор купли-продажи.

- Договор участия в долевом строительстве.

Договор купли-продажи с условием рассрочки. В договоре в обязательном порядке должны быть отражены характеристики квартиры. Это ее метраж, адрес, фактическое состояние на момент продажи. Кроме того, договор должен содержать график выплат.

Что касается документов, то покупателю нужен только паспорт, а вот продавцу недвижимости необходимо иметь следующее:

- свидетельство регистрации права собственности;

- паспорт БТИ;

- гражданский паспорт;

- подтверждение отсутствия обременений, это выписка из Единого реестра прав на недвижимое имущество и сделок с ним;

- при необходимости согласие супруга на сделку заверенное нотариально.

При покупке квартиры на вторичном рынке следует обратить внимание на ее планировку, а точнее — не была ли сделана перепланировка. Любая перепланировка должна быть узаконена в специально уполномоченных на это органах.

Любая перепланировка должна быть узаконена в специально уполномоченных на это органах.

Договор участия в долевом строительстве, он же договор долевого участия (ДДУ). В этом случае застройщиком должны быть предъявлены покупателю следующие документы:

- Свидетельство о государственной регистрации.

- Ссылка на проектную документацию.

- Свидетельство о постановке на налоговый учет.

- Утвержденные годовые отчеты.

- Аудиторское заключение за последний год.

- Бухгалтерские счета и балансы.

- Разрешение на строительство.

- Финансовая отчетность.

Кроме того, покупатель должен получить следующие сведения об объекте недвижимости:

- строительный адрес (полный — включает в себя расположение квартиры на этаже, номер подъезда и секцию);

- метраж;

- площадь;

- наличие балкона либо лоджии.

В договоре должна быть указана сумма и график ее выплаты, а также конечный срок, в который квартира будет передана покупателю.

Если рассрочка предоставляется по договору долевого участия, то в большинстве случаев должно быть составлено приложение, в котором детально прописываются все условия: периодичность выплат, длительность рассрочки, размер первоначального взноса, а также способ, каким могут быть осуществлены платежи. Это приложение представляет собой неотъемлемую часть ДДУ.

Предварительный договор купли-продажи. Предварительный договор купли-продажи можно заключить только до определенного момента, а именно до того, как будет получено разрешение на ввод объекта в эксплуатацию. После этого продавать квартиры по ДДУ застройщик уже не имеет права. На этом этапе должен заключаться предварительный договор купли-продажи (ПДКП).

ПДКП не может быть заключён, когда строительство уже завершено, но дом еще не введен в эксплуатацию, а также когда строительство еще не начато.

Если застройщик настаивает, лучше отказаться от сделки, так как она будет незаконной. ПДКП — это фактически всего лишь намерение заключить основной договор. Поэтому в ПДКП нужно точно обозначить время заключения основного договора. Покупатель становится полноправным хозяином только тогда, когда за ним будет зарегистрировано право собственности на квартиру. При отсутствии этого документа никакие действия с недвижимостью совершать он не сможет.

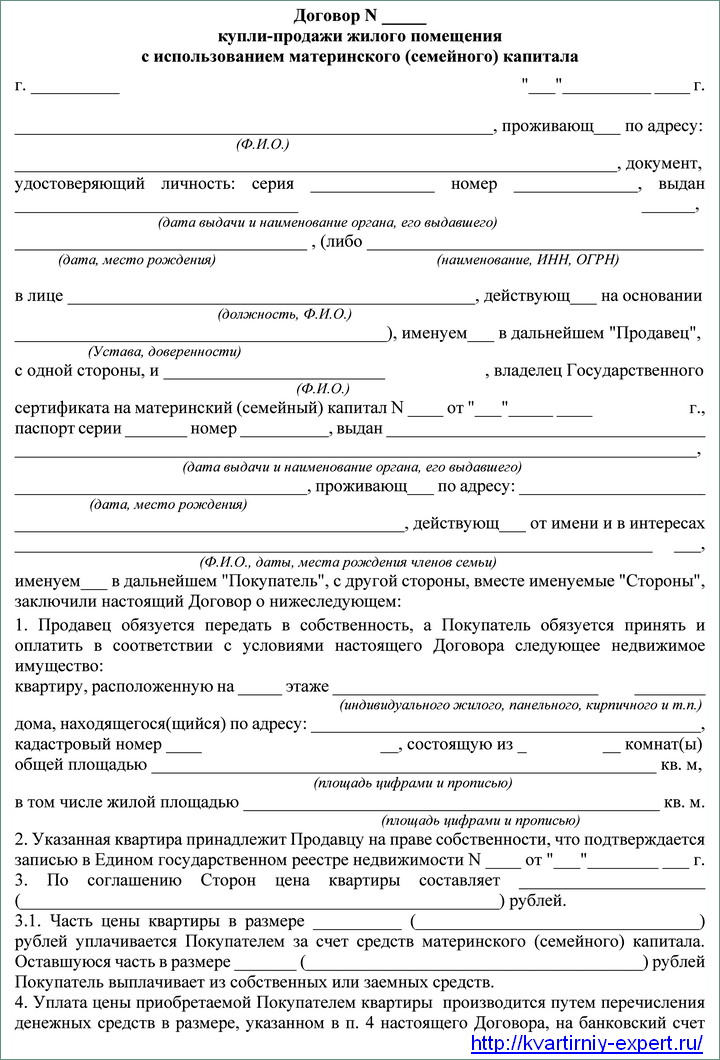

Образец договора купли-продажи квартиры в рассрочку

Здесь вы можете скачать образец договора купли-продажи квартиры в рассрочку.

В заключение еще раз отметим, что для того чтобы не стать жертвой мошенников и не нести убытки по другим причинам, при покупке квартиры в рассрочку следует предварительно проконсультироваться с юристом. Сделать это можно на нашем сайте в режиме онлайн.

Договор купли-продажи, правила составления

В число дополнительных пунктов, которые могут выполнить роль регулятора юридических отношений кредитора и платеже обязанного лица является:

- указание точной суммы первого и последующих финансовых платежей. Упущение этого нюанса может потом стоить потерянного времени и нервов;

- также дополнительными пунктами может быть указание прав платеже обязанного лица, максимальные задержки оплаты и другое;

- будьте внимательны: иногда покупатели-мошенники включают в договор пункт вступления в полные права по выплате первого платежа. Но! В таком случае покупатель имеет полное право сразу же продать квартиру и исчезнуть с горизонта.

Поэтому, чтобы обезопасить себя от такого мошенничества не забудьте указать, что покупатель вступает в права собственности только по факту оплаты последнего платежа, полной суммы стоимости недвижимости и никак не иначе.

Продажа жилой площади между гражданами без посредничества банка

Любой продавец недвижимого имущества часто наблюдает случаи, когда у покупателя нет необходимого количества средств, чтобы расплатиться тут же, но рассчитывать на то, что будет наиболее подходящий приобретатель, не хочется, и времени на это не осталось. Тут на помощь приходит рассрочка. Причем она действует как при соглашении между гражданами, так и при приобретении жилья у организации.

Новый термин «ипотека» давно прочно укоренился в понимании россиян, но не все осознают, что существует разница между ипотечным кредитом и ипотекой. В первой ситуации, соглашение заключено тремя сторонами, где кроме двух сторон примет участие и третье лицо. Это банковская организация, которая выделяет средства на сделку на продолжительный период времени и под непосильную процентную ставку.

Во второй ситуации, ипотека – это разновидность залога, где недвижимость дается в распоряжение и использование приобретателем, однако ее нельзя продать и завещать, до окончательной выплаты всей стоимости за жилое помещение. Достоинство ипотечного договора – то, что банковская организация является обеспечением, и без средств покупатель не останется. Недостаток – нужно уповать лишь на свои силы, и помощь опытного специалиста, затем чтобы оформить сделку купли-продажи объекта.

Порядок платежей

Сначала подписывается договор между покупателем и застройщиком. В нем есть дополнительное соглашение с прописанным графиком платежей. Затем оплачивается первоначальный взнос. Следующие платежи покупатель осуществляет согласно графика по договору.

Оплачивать рассрочку можно:

- наличными денежными средствами в кассу застройщика;

- по безналу;

- используя государственные субсидии и материнский капитал;

- через аккредитив (то есть, автоматическое бесспорное списание денег со счета плательщика и зачисление их на счет продавца в срок платежа).

Следует заранее проговорить с продавцом все нюансы, касающиеся просрочки платежей. В этом случае возможны следующие санкции от застройщика:

- пени и штрафы за каждый день просрочки;

- расторжение контракта купли-продажи и частичный возврат уплаченных взносов покупателю;

- переоформление рассрочки в ипотечный договор с банком;

- перезаключение контракта на выбранный дом с другим лицом.

В последнем случае продавец обязан вернуть уже уплаченную часть денежных средств, и только после этого заключать новый контракт.

Все ли в порядке с документами?

Представители банка проверяют пакет документов с целью выявить наличие обременений. У продавца должна быть кадастровая справка, подтверждающая, что на дом не наложен арест, что нет выписанных родственников, которые могли бы впоследствии претендовать на жильё.

Неприятный момент заключается в том, что домовладелец может и не знать об имеющихся обременениях. Такое случается, когда, например, ранее по поводу дома возникал судебный спор, предусматривающий временный арест. Спор был выигран и дом остался за продавцом, но арест до сих пор не снят. Либо имеются родственники, о которых домовладелец даже не подозревает.

При продаже дома без привлечения заёмных средств, кадастровая справка необязательна, хотя покупатель и может её потребовать. Но в любом случае, если обременения «всплывут» после продажи, это грозит расторжением договора. То есть проблема обременения актуальна для всех вариантов продажи недвижимости.

Дома обычно продают вместе с земельным участком, поэтому необходимо подготовить документы, подтверждающие право собственности на землю. В документах должны быть указаны действительные границы участка, определённые в ходе межевания. Все бумаги досконально проверяются банком, но честному продавцу эта процедура ничем не грозит.

Пошаговая инструкция при аренде квартиры с последующим выкупом

Самый первый и основной шаг при заключении сделки по аренде квартиры с последующим выкупом – составить правильный договор, в котором указаны все права и обязанности сторон, их действия при возникновении форс-мажорных обстоятельств. Так, здесь будет верным включение таких разделов:

- Срок действия договора (равен периоду выплат);

- Порядок и сумма оплаты. По соглашению сторон допустимо добавить пункты об изменении цены с учетом инфляции и досрочном внесении полной стоимости недвижимости.

- Подробная информация о сдаваемой квартире: точный адрес расположения, квадратура, оснащение и т.п.

- Права и обязанности сторон, обязательства за их неисполнение.

Чтобы быть уверенными в грамотности составленного договора и обезопасить себя в дальнейшем от всевозможных рисков, рекомендуется обращаться для составления договора к опытным юристам или риелторам. Они смогут составить документ с учетом всех нюансов и возможных подводных камней.

Перечень документов аренды жилья с последующим выкупом

Оформление договора аренды с последующим выкупом должно составляться с внесением в соглашение реквизитов отдельных документов. Поэтому при составлении текста договора следует подготовить следующую документацию:

- Паспорта сторон;

- техпаспорт;

- выписка из ЕГРН; (Заказать)

- согласие супруга или супруги на сделку;

-

справка о количестве зарегистрированных лиц на территории жилой площади.

Последний документ требуется с целью определения всех граждан, которые претендуют на жилье.

После внесения полной стоимости квартиры, между сторонами составляется и подписывается договор купли-продажи. В дальнейшем он передается в Росреестр, где осуществляется перерегистрация имущества на имя арендатора.

Содержание и условия договора

Прежде чем подписать договор об аренде, предусматривающий последующий выкуп, необходимо внимательно прочитать условия, прописанные в нем. Без них контракт можно считать недействительным. Если же в договоре не будут указаны условия о выкупной стоимости, то он и вовсе превратится в обыкновенное соглашение об аренде.

С точки зрения юридических норм, этот договор представляет собой контракт найма объекта недвижимости с последующим выкупом.

Условия в договоре следующие:

- Ф.И.О. участников сделки, данные их паспортов, адрес;

- описание недвижимости (детальное), указывают кадастровый номер, площадь и другие данные;

- возможность выкупа нанимателем;

- размер выкупной стоимости;

- размер ежемесячных платежей, вносимых при оплате аренды;

- срок аренды;

- ответственность и обязанности сторон.

В договоре обязательно прописываются условия, при которых возможно его расторжение или изменение, а также форс-мажорные обстоятельства. Внизу стороны должны поставить подписи.

Скачать образец договора аренды жилья с дальнейшим выкупом можно здесь.

Особенности регистрации квартиры в Росреестре

Важно учитывать следующие моменты при регистрации квартиры в Росреестре после передачи в собственность при договоре аренды с последующим выкупом:

- регистрация обременения (в случае длительного найма);

- переход прав собственности после полного выкупа.

Для регистрации обременения понадобятся такие документы:

- договор (в трех экземплярах);

- чек об уплате госпошлины;

- выписка из ЕГРН.

На рассмотрение документов уйдет 7-9 рабочих дней.

Далее придется зарегистрировать переход прав с продавца на покупателя. Нужно заплатить госпошлину, а также предоставить следующий перечень документов:

- договор найма;

- акт приема-передачи недвижимости по выкупу;

- бумаги об оплате;

- согласие супруги или супруга, заверенное у нотариуса;

- вписка из ЕГРН;

- чек об оплате госпошлины.

После рассмотрения документов и одобрения регистрации осуществляется переход прав собственности.

Правовая база

Правовое регулирование покупки квартиры в рассрочку производится в рамках тех же нормативных актов, которые также действуют и в отношении ипотечного кредитования.

Сюда можно отнести:

- Гражданский кодекс РФ (параграф 3—) – отражает общие положения залога, основания его возникновения, предмет и существующие разновидности, процедуру обращения взыскания на заложенные активы и т.д. Кроме того, в рамках ГК также прописан общий порядок отчуждения недвижимого имущества (параграф 7).

- ФЗ РФ «О ипотеке (залоге недвижимости)» – данный закон регламентирует такие области, как: составление ипотечного договора, регистрацию ипотеки в Росреестре, порядок перехода прав на заложенный объект недвижимости к другим лицам и т.д.

- ФЗ РФ «О государственной регистрации недвижимости» – тут описывается порядок подачи документов на оформление квартиры, купленной в рассрочку, в Росреестре, наложение обременения на такую недвижимость и т.д.

Выше были приведены основные законодательные акты, регулирующие данный вопрос. Однако этот перечень может быть расширен в зависимости от отдельных обстоятельств. Например, если продавец желает реализовать в рассрочку квартиру, относящуюся к общему имуществу супругов, то тут необходимо будет также опираться на нормы Семейного кодекса РФ.

Разновидности платежей и их особенности

Рассрочка бывает беспроцентной и процентной. В первом случае на остаток задолженности не начисляется процент, и сумма просто разбивается на ежемесячные или ежеквартальные платежи за оставшийся период.

В основном такие выгодные условия предлагают застройщики жилья эконом-класса, ориентированные на покупателей со средними доходами. Многие предлагают возможность оплаты первого взноса средствами материнского капитала.

Во втором случае, на остаток начисляется процент, как в банке, например, 12% годовых. Это означает, что происходит переплата определенной суммы сверх стоимости квадратных метров в выбранном доме. Переплата – неизбежный спутник процентной рассрочки, как и в случае с банковской ипотекой. Однако её размер всегда можно уменьшить, если гасить платежи с опережением.

Как выбрать оптимальный период?

Срок рассрочки выбирают исходя из размера семейного бюджета. К примеру, вы выбрали понравившуюся квартиру, но пока у вас есть только половина ее стоимости. В течение трех месяцев, вы планируете продать старое жилье, машину или дачу либо, например, получить наследство. Зная, о том, что через три месяца на ваш счет поступит нужная сумма можно смело оформлять рассрочку на столь короткий срок.

Если же, планируется оплата рассрочки с получаемой зарплаты, то лучше выбрать максимально длинный срок рассрочки. Платежи, разбитые на длинный период будут существенно меньше, и соответственно риск не справиться с их оплатой окажется минимальным.

Договор купли-продажи квартиры в рассрочку: на что обратить внимание

Для того чтобы правильно оформить сделку как продавцу квартиры, так и покупателю нужно знать некоторые особенности такой процедуры.

Если стороны пришли к соглашению, и утвердили все условия о порядке платежей, можно приступить непосредственно к составлению договора.

В бланке договора купли-продажи квартиры в рассрочку необходимо указать следующее:

- Данные продавца и покупателя с указанием контактных телефонов для связи

- Общая сумма, необходимая к выплате покупателем

- Срок и условия рассрочки оплаты

- Размер первого и последующих платежей

- Периодичность и предельные сроки ежемесячных выплат (график платежей)

- Последствия несвоевременных выплат и периодически длящихся задолженностей по уплате рассрочки для покупателя (штрафные санкции)

- Условие о том, что до момента фактической оплаты по договору, квартира находится в залоге у продавца

Обращаем ваше внимание на то что, в случае если квартира находится в долевой собственности или собственником является несовершеннолетнее или недееспособное лицо, такие сделки оформляются у нотариуса. С 1 января 2017 года, это обязательное требование для оформления сделок с недвижимостью

Минимизация рисков

Любой договор купли-продажи предусматривает не только передачу предмета договора, но и переход права собственности на этот предмет от продавца к покупателю.

На объекты и товары, для которых закон предусматривает обязательную процедуру государственной регистрации, право собственности переходит с момента осуществления этой регистрации.

Таким образом, переход права собственности на автомобиль происходит с момента регистрации договора купли-продажи в ГИБДД.

Логично предположить, что риски продавца, продавшего автомобиль в рассрочку, возрастают, если право собственности переходит до полной оплаты стоимости автомобиля.

Способом минимизации риска будет применение положений ст. ст. 223 и 491 ГК РФ. Так, ст.223 ГК гласит, что переход права собственности происходит с момента передачи предмета договора, если самим договором или законом не установлено иное.

Ст. 491 ГК РФ гласит, что право собственности от продавца к покупателю переходит после полной оплаты покупки, если из самого договора не проистекает иное.

То есть и одна, и другая статья прямо указывают, что стороны вправе установить в договоре переход права собственности не с момента заключения договора купли-продажи автомобиля в рассрочку, а с момента полной оплаты покупателем этого автомобиля. Это будет означать, что:

- покупатель не сможет зарегистрировать автомобиль на свое имя до тех пор, пока не выплатит полную его стоимость;

- автомобиль будет находиться в собственности продавца до тех пор, пока он не получит полную оплату.

Говоря о минимизации, мы подразумеваем, что риски, безусловно, уменьшатся, однако не устранятся совсем. Дело в том, что:

- автомобиль, находясь в собственности продавца, тем не менее, будет находиться в оперативном управлении покупателя, а это означает, что даже в случае уклонения покупателя от оплаты автомобиль еще потребуется изъять;

- договор купли-продажи – это не договор аренды, который предусматривал бы ответственность покупателя за сохранность автомобиля. Более того, покупатель, даже не расплатившийся окончательно, с момента подписания договора купли-продажи становится номинальным собственником, а, значит, вовсе не обязан заботиться о сохранности своего автомобиля;

- продавец в случае отсроченного перехода права собственности будет нести за автомобиль гражданскую ответственность, как владелец источника повышенной опасности.

То есть и при немедленном переходе праве собственности, и при отсроченном его переходе продавец будет подвержен рискам. В первом случае – это риск не получить оплату и риск не вернуть автомобиль или вернуть его в аварийном состоянии, во втором случае – это тот же риск вернуть поврежденный автомобиль.

Что касается рисков покупателя, то они всецело связаны с его неспособностью выполнить условия рассрочки. При невозможности оплаты он лишится автомобиля и той суммы, которая уже была выплачена.

Бланк договора купли-продажи квартиры с рассрочкой платежа

Опасность подстерегает обе стороны при определенных обстоятельствах.

Наиболее часто встречающимся случаем можно назвать то, что покупатель-мошенник затягивает с выплатами для нахождения нового покупателя по более выгодной цене.

Если будет проведена повторная сделка купли-продажи, то бывшему владельцу не поможет даже судебное разбирательство и долг уже нельзя будет вернуть.

Решением проблемы можно назвать прописывание пункта в договоре, по которому недвижимость переходит в собственность только после погашения долга.

От банкротства покупателя спасает только внесение пункта, по которому предусмотрена передача залога при определенных случаях.

Проверить историю квартиры можно при требовании всех необходимых документов во время заключения договора, а вот со второй проблемой все обстоит довольно сложно, так как собственник вправе делать со своим имуществом все что угодно.

Кроме вышеперечисленных документов при использовании договора купли-продажи потребуются следующие:

- Письменные соглашения, нотариально зарегистрированные, всех проживающих в квартире;

- Письменное соглашение супругов;

- Письменное заявление, указывающее на отсутствие претензий у супругов или других проживающих;

- Справка о месте жительства и составе семьи продавца;

- Квитанция об оплате за удостоверение договора.

На основании п. 3 ст. 489 и п. 5 ст. 488 ГК РФ главным отличительным условием договора в рассрочку (что в силу ст. 489 ГК РФ является частным случаем продажи в кредит) является способ защиты прав продавца в виде нахождения переданной, но не оплаченной в полном объеме вещи у него в залоге. В силу указанных норм вещь находится в залоге по умолчанию, однако договором можно предусмотреть и иное. В любом случае лучше согласовать данное условие письменно в самом договоре с учетом положений § 3 Главы 23 ГК РФ.

Исходя из положений п. 1 ст. 489 и иных норм Главы 30 ГК РФ существенными условиями договора купли-продажи с рассрочкой платежа являются:

- наименование и индивидуализирующее описание товара, указание его количества;

- стоимость передаваемого имущества;

- суммы платежей, их количество, сроки и периодичность.

Их несогласование влечет незаключенность договора.

Кроме того, желательно указать способ оплаты, момент перехода права собственности, ответственность сторон.

Условия и требования

Условия, при соблюдении которых покупатель получит рассрочку:

- наличие суммы на первый взнос (от 10% стоимости жилья);

- наличие паспорта;

- готовность оплачивать ежемесячные или ежеквартальные взносы.

Требования к застройщику:

- официальная регистрация;

- наличие разрешений на строительство;

- уставной капитал не ниже установленного законодательством (от 2,5 млн. рублей и до 1,5 млрд. рублей в зависимости от площади застройки);

- наличие программ по продаже квартир в рассрочку.

Естественно, если есть возможность оформления беспроцентной рассрочки, то лучше воспользоваться именно им. Однако учтите, что и у этой схемы есть свои подводные камни. Например, если цена квадратного метра привязана к валютному курсу, то со временем стоимость квартиры может увеличиться и соответственно измениться в сторону увеличения и размер платежей.

Справка. Договор ДДУ оформляется без нотариального заверения. Это также снижает расходы на оформление сделки. Однако его регистрация в Росреестре обязательна.

Только после регистрации договора у дольщика появляется обязанность вносить платежи в рамках программы рассрочки.

Этап 2. Заключение договора

Законно приобрести дом, дачу, коттедж или таунхаус можно исключительно на основании следующих документов:

- договор купли-продажи недвижимости;

- предварительный договор купли-продажи;

- договор долевого участия (ДДУ).

Если застройщик предлагает вам другие варианты, свои контракты, «честные слова» — верить этому не стоит, так как какими супер заманчивыми не были бы условия, риски очень высоки. И, в конечном итоге, это может закончится для вас потерей крупной суммы денег и времени.

В бумагах должно быть четко прописано кто продает здание и кому

Какие условия продажи, форма и сроки оплаты, какая ответственность сторон за срыв сроков? Обязательно обратите внимание на форс-мажорные ситуации. Не бойтесь мелкого шрифта и быть любопытным

Запрашивайте документацию, учтите что любые справки должны быть заверены: нотариусом, либо подписью и печатями уполномоченных органов.

Важно помнить, что если вы покупаете дом или дачу по предварительному договору купли-продажи, то вы де-юре не имеете полных прав на недвижимость, пока не выплатите ее полную стоимость. То есть ее нельзя будет заложить, перепродать, сдать в аренду и т

д.