Калькулятор расчёта средней дневной зарплаты

Содержание:

- Как рассчитываются время переработки

- Пример расчета с помощью онлайн-калькулятора

- Как начисляется зарплата при повременной оплате труда?

- Как можно рассчитать зарплату по окладу

- Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- Процедура расчета зарплаты

- Как осуществляется почасовая оплата и что это такое?

- Как посчитать проценты, составив пропорцию

- Сотрудник переведен из одного подразделения иностранной компании в другое.

- О Калькулятор зарплаты

- Расчет зарплаты при сдельной системе оплаты труда: нюансы

Как рассчитываются время переработки

Длительность рабочего времени для каждого специалиста исчисляется в отдельности. Например, стандартом считается 40-часовая рабочая неделя (ст. 90 ТК РФ). Но для некоторых специалистов устанавливается сокращенная продолжительность работы. Например, для учителей или врачей. Для них учет переработанных часов считается не от 40-часовой недели, а от сокращенной нормы.

Объем переработок строго ограничен законодательством. Привлекать к сверхурочному труду нельзя (ч. 6 ст. 99 ТК РФ):

- по 4 часа два дня подряд;

- более 120 часов в год.

Сверхурочные часы следует фиксировать в табелях учета рабочего времени. Порядок отражения переработок зависит от формы табеля, применяемой в организации.

Расчет оплаты за переработку зависит от продолжительности. За первые два часа положена оплата в полуторакратном размере от стандартной оплаты. За остальное время — не менее чем в двойном размере. Нормы регламентированы в ст. 152 ТК РФ.

Работодатель вправе повысить ставки оплаты сверхурочного труда. Конкретный размер надбавок определяется в индивидуальном порядке, в зависимости от финансового положения компании. Но менее, чем закреплено в Трудовом кодексе, заплатить нельзя. Конкретные размеры выплат закрепите локальным актом организации. Минимальной и максимальной суммы выплат законодательство не содержит.

Пример расчета с помощью онлайн-калькулятора

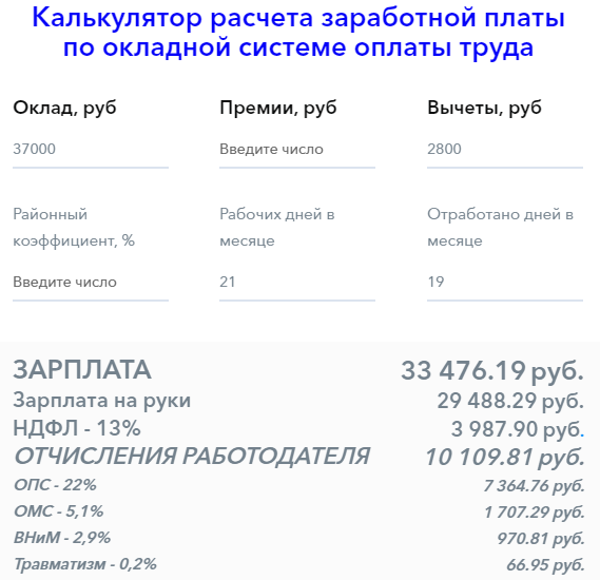

В качестве примера возьмем месяц, который не полностью отработан специалистом. Три дня с этого времени он пребывал в отпуске за свой счет, в связи с этим в расчетном месяце будет меньшее количество дней.

Оклад работника составляет 37 000 рублей. Расчет проводится для декабря, а в нем как известно 21 рабочий день. Зарплата, согласно уставу предприятия, будет начисляться 25 декабря и 10 января. Также стоит оговорить условие, что работник имеет двоих несовершеннолетних детей.

Заполняем строки калькулятора:

- В строке оклад отображаем полную сумму в 37 000 рублей.

- Строку «Премии» следует пропустить.

- В строке «Вычеты» отображается сумма 1400 + 1400 = 2800 рублей (согласно представленным выше данным по налоговым вычетам на несовершеннолетних детей).

- Районный коэффициент равняется 0.

- В строке «Количество рабочих дней» указываем 21.

- В строке «Отработанных фактически» 21 – 3 = 19 дней.

После того как указанные показатели будут отображены в соответствующих строках онлайн-калькулятора, можно будет сразу же увидеть результат расчета.

Использование калькулятора является интуитивно понятным. В целом он поможет работнику правильно рассчитать свою заработную плату и узнать, какая сумма у него ежемесячно удерживается налогами.

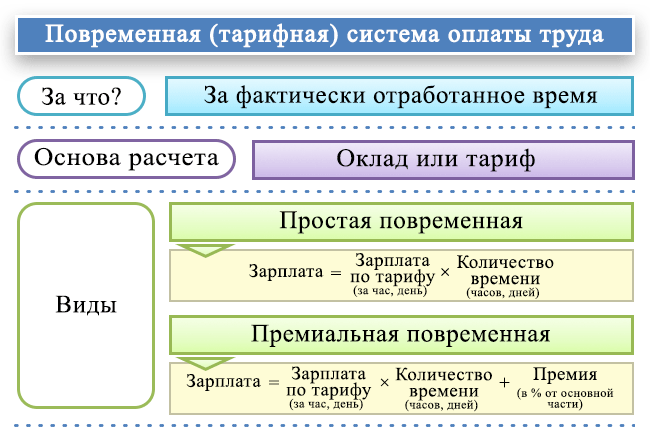

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911)

При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Как можно рассчитать зарплату по окладу

Когда доходы получаются от всевозможных дивидендов, то полученная процентная ставка будет составлять 9 %. Доходы, которые напрямую связаны со всевозможными рискованными мероприятиями, такими как лотерея, то налоговая ставка будет составлять 35 %.

Это интересно: Как Встать На Очередь Квартиры Молодой Семье Сколко Должно Быть Метража

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

Расчёт и начисление районных коэффициентов и северных надбавок: примеры и законодательная база

- 1-я: 10 % по истечении 6 мес. Следующие полугодовые периоды работы по 10% до 100%-го рубежа.

- 2-я: 10 % по истечении 6 мес. и каждые последующие полгода работы до уровня 60%, затем – 10 % за год до получения 80%.

- 3-я: 10 % после первого года, 10 % за каждый следующий год до 50%.

- 4-я: 10 % после первого года, 10 % за каждые следующие 2 года до уровня 30%.

Это интересно: Будет Ли Перерасчет Пенсии Работающим Пенсионерам В 2021 В Августе

По существу оба вида поддержки – прибавка к должностному окладу, обязательная к выплате в частных фирмах и государственных конторах. Существуют нюансы: предельный уровень, правила исчисления, привязка к стажу, возрасту работника.

Процедура расчета зарплаты

Если на предприятии применяется окладная система расчета, то зарплата конкретного работника вычисляется по формуле С = О * Чф / Чн, где О – месячный оклад, Чн – количество рабочих часов в данном месяце по норме, Чф – количество фактически отработанных часов.

Сначала нужно определить норму рабочих часов в месяц по формуле Чн = Н * Дм / Дн – Чп, где Дм – количество рабочих дней в данном месяце, Дн – количество рабочих дней в неделе, а Н – продолжительность рабочей недели в часах, которая определяется трудовым договором и ограничена 40 часами (ст. 91 ТК РФ), причем для отдельных профессий рабочая неделя может быть сокращенной – например, у учителей рабочая неделя длится 36 часов.

Чп – количество предпраздничных дней в данном месяце, так как предпраздничная смена длится на час короче. При расчете числа Чп нужно учитывать праздничные дни в следующем расчетном месяце, например, в апреле нет государственных праздников, но рабочий день 30 апреля будет сокращен на час из-за предстоящих майских праздников.

Пример 1. У работника установлен месячный оклад в 20000 рублей и стандартная рабочая пятидневная неделя, в феврале работник 2 раза брал полсмены (4 часа) за свой счет. В феврале 20 рабочих дней и один предпраздничный, значит, количество рабочих часов по норме равно 40 * 20 / 5 – 1 = 159 часов. Число фактически отработанных часов меньше нормы на 2 * 4 = 8 часов. Зарплата равна 20000 * (159 –

Почасовая оплата

Если применяется повременная тарифная система оплаты, то для расчета зарплаты по часам используется формула С = Тч * Ч, где Тч – тарифная ставка за час работы в рублях, Ч – количество отработанных часов в данном месяце. Повременная оплата в чистом виде используется редко, в большинстве случаев на предприятиях вводятся премии, которые снижаются за уменьшение числа отработанных часов ниже нормы (например, из-за прогулов) и повышаются при переработке.

Важно учесть, что тариф за переработку в течение первых двух часов после окончания смены должен составлять не менее 150% от основного тарифа, а при переработке свыше 2 часов – не менее 200% от основного тарифа за каждый час переработки начиная с третьего. Тариф за работу в выходные и праздничные дни также составляет 200% от основной часовой ставки

Ставка за ночные смены с 22 часов до 6 часов утра должна составлять не менее 120% от стандартной ставки, согласно Постановлению Правительства №554.

Пример 2. Тарифная ставка сторожа, работающего по железнодорожному графику, равна 150 рублей в час. В феврале работник 2 раза задерживался после смены – один раз на час, другой раз на 3 часа. Число смен за февраль – 14, из них ночных – 7. Ночная смена длится с 20.00 до 8 утра, включая часовой перерыв на обед.

Число дневных рабочих часов по норме: 7 * 11 + 7 * 4 = 77 + 28 = 105 часов (из них 28 часов – это часть ночных смен, не входящая в промежуток с 22 до 6 утра). Число ночных рабочих часов по норме: 7 * 7 = 49. Число часов по ставке 150% – 3 часа, по ставке 200% – 1 час.

Зарплата равна:

150 * 105 + 150 * 49 * 120% + 150 * 3 * 150% + 150 * 1 * 200% = 15750 + 8820 + 675 + 300 = 25545 рублей.

Необходимо учитывать, что с конечной рассчитанной суммы зарплаты за месяц работодатель удержит налог 13%.

Расчет дневной зарплаты

Дневная зарплата вычисляется при определении суммы отпускных, больничных или декретных выплат, а также при оплате дополнительных смен. Удобно использовать при расчете зарплаты при отсутствии неполных рабочих дней и переработок.

Формула для расчета дневной зарплаты при почасовой тарифной ставке: Сд = Тч * Ч / Д, где Тч – часовой тариф, Ч – число отработанных часов в данном месяце, Д – число отработанных дней.

Пример 3. Сторож отработал в феврале по пятидневной рабочей неделе 155 часов, один день взял за свой счет. Тарифная ставка сторожа 200 рублей в час.

Дневная зарплата равна: 200 * 155 / (20 – 1) = 1631,58 рублей.

При окладной системе дневная зарплата рассчитывается так: Сд = О / Дн, где О – оклад, а Дн – количество рабочих дней в данном месяце по норме. Если число отработанных в месяце смен (Дф) отличается от положенного количества (Дн), то зарплата рассчитывается как С = О * Дф / Дн.

Онлайн-калькулятор для расчета ежемесячной зарплаты по числу рабочих дней можно посмотреть

Для расчета зарплаты при почасовом тарифе нужно умножить ставку и количество фактически отработанных часов, учитывая при этом превышение тарифа за переработки и премии, а чтобы определить дневную или часовую зарплату при окладной системе, нужно разделить оклад на количество отработанных дней или часов в месяце.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва.

- Санкт-Петербург.

Или на сайте. Это быстро и бесплатно!

Как осуществляется почасовая оплата и что это такое?

Статья 285. Оплата труда лиц, работающих по совместительству

Оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ.

Лицам, работающим по совместительству в районах, где установлены районные коэффициенты и надбавки к заработной плате, оплата труда производится с учетом этих коэффициентов и надбавок.

Почасовая оплата допускается в ситуациях, когда по объективным причинам усложняется выявление факта нормирования выполненных работ. Соответственно, оплачивается не объём деятельности, а время, затраченное на её проведение.

Почасовая оплата осуществляется, исходя из количества проработанных часов, а так же – из образования, квалификации, в т.ч. разряда специалиста. Если при этом учитываются те или иные критерии исполнения качества работы – указывается способ дополнительных начислений.

СПРАВКА: Такие формы расчёта применяются достаточно редко. Работодатель не вправе требовать на их основании иных норм выработки, кроме отработанных часов.

По преимуществу такой вид расчёта предоставляется за исполнение услуг педагогов, работающих на основании внешнего или внутреннего совмещения. Количество часов приравнивается к числу проведённых учителем уроков. Для преподавателей вузов и ссузов – пара (учебное занятие) составляет два часа. Если группы переполнены, допускается доплата.

Заработок может рассчитываться, исходя из разновидности начислений:

- из расчёта тарифа, принятого для сотрудников по фиксированному окладу. Высчитывается стоимость одного часа тарифного оклада.

- Из расчёта одного минимального размера оплаты труда (МРОТ).

Данный способ расчёта имеет свои плюсы и минусы.

В их числе можно выделить положительные стороны:

- применение удобно при неполной занятости;

- легко рассчитывается заработок;

- иногда способствует экономии средств работодателя;

- позволяет контролировать использование рабочего времени.

Основным недостатком является отсутствие права требования количества выполненных действий. Такие требования могут иметь только стимулирующий характер. Например, если продавцу уплачивают заработок за проработанное время, то с количества продаж предлагают премиальную доплату.

Но рабочий день должен оплачиваться даже тогда, когда лицо не заинтересовано в продажах и работает недобросовестно. То же касается работника, в функциональные обязанности которого может вноситься большая нагрузка при минимальной почасовой оплате. То есть в данном случае отсутствуют критерии справедливого начисления заработка в адрес обоих контрагентов.

Особенности почасовой оплаты

Поскольку почасовая зарплатная система является частным случаем повременной, то можно определить, когда ее целесообразнее применять, с тех же позиций. Если нормировка работы в адекватных единицах затруднена, как ее оценить с финансовой стороны? К примеру, можно подчитать количество изделий, сделанных за час, но нельзя таким же образом нормировать работу, к примеру, юриста или учителя.

Виды «почасовки»

В зависимости от влияния различных производственных факторов могут применяться различные формы почасового вознаграждения.

Обычная почасовая оплата. 1 час работы имеет неизменяемую расценку, на которую не влияет выданный сотрудником результат («время – деньги»)

Такой вид вознаграждения применяется, когда качество работы не так важно, как фактически проведенное на рабочем месте время, например, должность дежурного, охранника, оператора, администратора и т.п.

Премиальная почасовая оплата. Премия назначается за дополнительные к отработанному времени показатели, такие, как объем работы, заявленное качество и т.п

Размер премии должен быть оговорен заблаговременно, он добавляется к установленному часовому тарифу.

Нормированная «почасовка». Помимо расценки за час работы, установленной тарифом или окладом, гарантируется доплата за четкое соблюдение поставленных работодателем условий. Такую систему целесообразно применять, когда перевыполнение производственных норм нежелательно.

Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.

О Калькулятор зарплаты

Заработная плата – это фиксированная сумма денег, которая выплачивается работнику работодателем, согласованная во время работы. Каждый пытается получить работу, которая предлагает хорошую зарплату. Заработная плата в основном выплачивается периодически в конце месяца, когда сотрудник работал на них целый месяц. Некоторые компании предлагают своим сотрудникам работать на них на почасовой основе, что имеет место во многих частных компаниях или в тех, которые предлагают работу с частичной занятостью. Они получают почасовую оплату в зависимости от количества отработанных часов. Получить хорошую работу в современном мире сложно. Многие образованные люди безработные только в поисках хорошей работы, которая предлагает солидную зарплату. Для них работа на почасовой основе является хорошим вариантом, так как вы можете работать независимо от количества часов, которое вы хотите.

Зарплата или заработная плата – это сумма вознаграждения, которую вы зарабатываете после работы в конкретной компании. Некоторые компании предлагают вам фиксированную месячную зарплату, в то время как другие дают вам расслабление рабочего времени. И с этим расслаблением они предложат вам получать почасовую оплату. А в зависимости от вашего опыта и успеваемости ваша зарплата указывается во время работы.

Other Languages: Salary Calculator, Gehaltsrechner, Calcul Salaire Net, Calculo De Salario, Maaş Hesaplama, 給料計算, حساب الراتب, Kalkulator Gaji Bersih, Kalkulator Wynagrodzeń, Výpočet Cisté Mzdy, 연봉계산기, Calculadora Salário Líquido, Calcolo Stipendio Netto, Palkkalaskuri, Lønberegner, Lønnskalkulator.

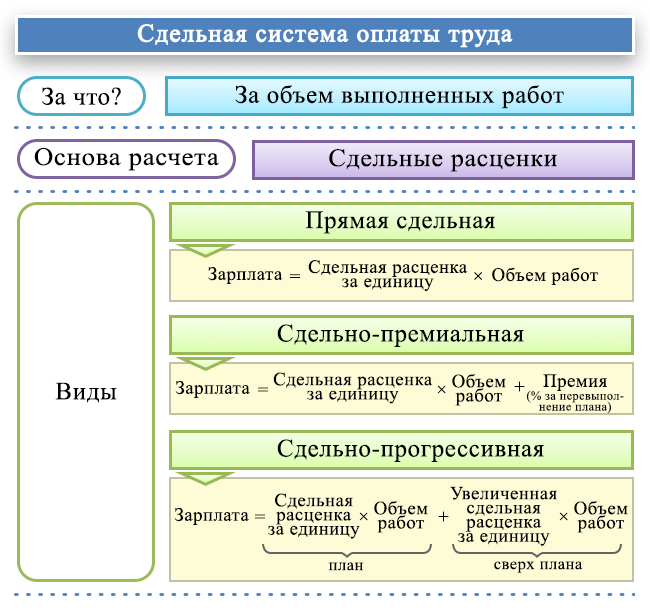

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.