Калькулятор расчета отпускных

Содержание:

- Системы оплаты труда

- Порядок расчета среднего заработка

- Как рассчитываются отпускные при увольнении

- Как правильнее выплатить отпускные: вместе с ЗП или сразу

- Правила расчета

- Необходимые документы для расчета отпускных

- Как рассчитать заработную плату с учетом всех особенностей

- Как рассчитать зарплату после отпуска онлайн калькулятор

- Пример расчета отпускных с помощью данного калькулятора

- Взымаются ли налоги с отпускных

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. При этом разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объёмом работы (директор, юрист, инженер, бухгалтер и т.д.).

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнёр и т.д.).

Порядок расчета среднего заработка

Как упоминалось выше, среднедневной заработок складывается из суммы доходов, полученной сотрудником в 2-х годах, предшествовавших году обращения за пособием. Иными словами, в 2021 году доходная база берется за 2021 и 2021 годы.

Считаются все доходы, полученные у всех работодателей. Условие – договорные отношения должны носить официальный характер и с заработной платы работников все работодатели перечисляют страховые взносы в Фонд соцстрахования РФ.

Встречаются ситуации, когда в указанном периоде у работника отсутствует доходная база. Например, работница находилась в отпуске по БиР либо по уходу за ребенком. Тогда она на основании статьи 14 пункта 1 Федерального закона №255 имеет право написать заявление и выбрать для исчисления среднедневного заработка предшествующие календарные годы (где был доход). Единственным условием является факт увеличения суммы больничного в большую сторону (по сравнению с рассчитанным по МРОТ).

При определении среднего заработка бухгалтерия руководствуется статьей 14 закона №255-ФЗ. При этом полученный результат сравнивается с актуальным на момент начисления пособия МРОТ.

Пример: сотрудник имеет доходную базу за 2018-2019 гг. 274,7 тыс.руб. Определяем среднедневной заработок: 274 700 / 730 = 376,3 руб. Посчитаем среднедневной заработок из расчета МРОТ: 12 130 (с 01.01.2020г.) * 24 месяца = 291 120 / 730 = 398,79 руб.

Многих работников интересует вопрос: сколько процентов оплачивается больничный лист. Сотрудник получает 100% при страховом стаже, превышающем 8 лет. Стаж от 5 до 8 лет оплачивается в размере 80%, от 3 до 5 лет – 60%, менее 6 мес. – из расчета МРОТ.

Важно! Уволенным сотрудникам лист временной нетрудоспособности всегда оплачивается в размере 60% от фактического среднедневного заработка (при соблюдении необходимых для оплаты условий)

Существующие ограничения при оплате больничного

Оплата листов нетрудоспособности на предприятии происходит в соответствии с законодательством РФ, которое предусматривает ряд ограничений.

1) Доходная база за 2020-2021 гг. должна быть не выше предельно допустимой величины. Это положение прописано в статье 14 пункте 3.2 №255-ФЗ. За 2021г. – 865 000 руб, за 2021 г. — 912 руб.

Таким образом, верхний предел доходов для любого работника (по каждому месту работы), которому начисляют больничный в 2021 г., составит 865 000 +912 000 = 1 777 000 руб. и среднедневной заработок – 2 434, 25 руб. (865 000 + 912 000 / 730).

2) Присутствие в листе нетрудоспособности отметки о нарушении больным режима. Например, пациент самовольно ушел из стационара. Дата нарушения режима является моментом, с которого сумма среднедневного заработка исчисляется из минимального размера оплаты труда.

3) Ограничения в соответствии с продолжительностью страхового стажа (проценты рассмотрены выше).

4) Пособие по уходу за больными родственниками имеет ряд ограничений по срокам оплаты в соответствии со статьей 6 пунктом 5 №255-ФЗ. Существует зависимость от возраста больного родственника, более наглядно размеры больничного пособия представлены в таблице.

| Родственник | Максимальная продолжительность 1 больничного в днях | Число оплачиваемых дней в течение календарного года |

| Ребенок в возрасте до 7-ми лет | Нет ограничений | 60 |

| Ребенок до 7-ми лет с заболеванием из специального перечня ФСС | Нет ограничений | 90 |

| Ребенок возрастом 7-15 лет | 15 | 45 |

| Ребенок, являющийся инвалидом, до 18-ти лет | Нет ограничений | 120 |

| Ребенок в возрасте до 18-ти лет, имеющий ВИЧ и др. болезни по списку №255-ФЗ статья 6, пункт 5, п.п.4,5 | Нет ограничений | Нет ограничений |

| Иной родственник | 7 | 30 |

Амбулаторный уход за больным ребенком оплачивается в следующем порядке:

- первые 10 дней оплачиваются по среднедневному заработку, скорректированному согласно продолжительности страхового стажа;

- последующие (начиная с 11-го дня) дни – 50% от среднедневного заработка на основании статьи 7 пункта 3 №255-ФЗ.

Срок оплаты листа временной нетрудоспособности

Начисленный в бухгалтерии больничный лист оплачивается работнику в день выдачи заработной платы на предприятии.

Если нарушаются сроки оплаты больничного листа работодателем, работник вправе обратиться с жалобой в трудовую инспекцию, прокуратуру или суд. При составлении жалобы необходимо кратко изложить суть дела и приложить доказательства неправомерности действий работодателя.

Подтверждением того, что нарушены сроки оплаты больничного листа, могут быть следующие документы:

- копия больничного листа;

- копия трудового договора;

- расчетный лист с начисленной суммой;

- копия ведомости или выписка со счета пластиковой карты (при безналичных расчетах с персоналом);

- иные документы.

Как рассчитываются отпускные при увольнении

В соответствии с действующим законодательством при увольнении работник должен получить среди прочих положенных выплат и компенсацию за неиспользованный к моменту расторжения трудового договора отпуск. Никаких установленных сумм компенсации закон не предусматривает, а размер выплаты определяется в зависимости от средней заработной платы работника за прошедший годовой период.

Другим показателем, который необходим, чтобы понять, как рассчитываются отпускные при увольнении, является количество дней отпуска, «заработанных» сотрудником ко дню расторжения трудового договора.

Таким образом, размер отпускных при увольнении определяется путем умножения средней дневной зарплаты работника за прошедший расчетный год на количество дней отпуска — заработанных, но не использованных сотрудником.

К примеру,как рассчитать отпускные, если средняя дневная зарплата работника равна 682,6 рубля? Допустим, после последнего отпуска и до увольнения работник проработал 6 месяцев, то есть уже «заработал» 14 дней отдыха (половину от стандартного 28-дневного отпуска). Считаем:

682,6 × 14 = 9556,4.

9 556,4 рубля — компенсация за неиспользованный отпуск, которую должны выплатить сотруднику при расторжении трудового договора.

Расчет компенсация за неиспользованный отпуск зафиксируйте в записке-расчете по форме Т-61.

***

Подводя итог, можно сказать, что трудовое законодательство в области определения расчетов количества дней отпуска, причитающихся работнику ко дню увольнения, несовершенно. Один из методов подсчетов установлен нормативным актом 30-х годов прошлого века, который действует в той части, что не противоречит современному законодательству. Другой метод предложен в рекомендательной форме и в значительной степени критикуется. Однако каждый работодатель имеет право выбрать для своей организации один из имеющихся методов расчета. Главное — помнить, что любые неточности в вычислениях (дробные значения и проч.) должны трактоваться с выгодой для работника.

Еще больше материалов по теме — в рубрике «Отпуск».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как правильнее выплатить отпускные: вместе с ЗП или сразу

Законом не запрещено выплачивать ЗП с отпускными. Как было написано выше, сотрудник лишь может попросить выплатить ЗП и отпускные в один день. Отпускные выплачиваются за три дня до фактического начала отпуска, а ЗП – дважды в месяц.

Работодатель имеет возможность произвести выплату отпускных и ранее срока. Законодательно это не воспрещается.

Работодатель может выдать отпускные и раньше

Как получить отпускные вместе с ЗП? Если работодатель обладает такой возможностью, то он может выплатить средства сотруднику вместе с отпускными. Кроме того, сотрудник может получить средства за временную нетрудоспособность и средства за то, что не вышел в отпуск. Все эти средства выплачиваются сотруднику из фонда по ЗП.

Количество отпускных у всех будет разным. Когда у сотрудников ЗП одинакова, то даже в таком случае они могут в итоге получить разные суммы. Все зависит от числа дней, которые считаются отработанными за год. Не подлежат учету:

- дни получения среднего дохода по ЗП;

- дни, когда сотрудник болеет;

- дни, когда сотрудник берет отпуск за свой счет.

Можно попросить работодателя выплатить ЗП и отпускные сразу

В случае, когда сотрудник не получил ЗП во время пребывания в отпуске, он будет иметь возможность получить средства в день расчета по ЗП. В случае, когда получится произвести расчеты и начислить ЗП во время отдыха, сотрудник сможет ее получить.

Часто задаваемые вопросы

Обязано ли предприятие платить вместе с отпускные ЗП за выработанные в данном месяце дни? Сотрудник выходит в отпуск посреди месяца.

Согласно закону (статья 136 ТК РФ) за 3 дня до выхода в отпуск оплачивается только сам отпуск. Законом не предусмотрено выплачивать отпускные вместе с оплатой фактически отработанных дней.

Их этого следует, что за день до отпуска работодатель должен заплатить сотруднику лишь средний заработок за время отпуска. ЗП сотрудникам, находящимися в отпуске, за время работы до выхода в отпуск выплачивается в единые установленные сроки – в день, который определяется распорядками внутри предприятия, договором.

Однако Трудовой Кодекс Российской Федерации допускает улучшение положения работника – ЗП может начисляться чаще, чем дважды в месяц.

ЗП может выплачиваться и чаще двух раз в месяц

Следовательно, предприятие может выплатить сотруднику средства до начала отпуска, сразу с отпускными, т.е. до установленного срока отчисления заработной платы. В таком случае все нюансы по выплате зарплаты согласуются с сотрудником.

Если предварительная выплата ЗП была одноразовой, то будет достаточно написать заявление, где будет отображено желание о выдаче ЗП раньше установленного срока.

Если сотрудники желают получать и далее ЗП ранее установленного срока, то мы бы рекомендовали обговорить это условие в трудовом договоре и других документах.

Правила расчета

Когда бухгалтеру предстоит рассчитать средний заработок для исчисления пособия, он, делая это для различных целей выполняет его по-разному. Средняя зарплата для больничного рассчитывается по другим правилам, чем при расчёте, например, отпускных.

Основой для определения размера выплат является определение средней зарплаты работника за один день.

Вот образец проведения расчёта больничного листа. Для этого необходимо сделать следующие шаги:

- Нужно учесть, что вычисления начинаются с того, что берутся два предыдущих календарных года, на основании которых будет определяться нужная величина. Обычно это два периода, которые предшествуют текущему. В 2020 году нужно для расчёта использовать 2017 и 2016 календарный год.

- Необходимо просуммировать доходы, которые начислены и получены за указанной время.

- Далее надо определить число суток, которые входят в рассматриваемый период. Их количество равно 730.

- Суммарный доход делят на количество календарных суток и получают среднюю зарплату за один день.

- В листке нетрудоспособности можно увидеть количество календарных дней, в том числе с учётом выходных и праздничных, за которые он был выдан.

- Данное количество дней умножают на среднедневную зарплату, результатом будет выплата по больничному листу без учёта понижающего коэффициента.

Указанный стаж представляет собой время, в течение которого выплачивались страховые взносы на заработную плату сотрудника.

Вот как определить понижающий коэффициент:

- Если речь идёт о страховом стаже продолжительностью до полугода, то он не используется.

- Если имеется в виду срок от шести месяцев до шести лет, понижающий коэффициент составит 60%.

- До 8 лет он равен 80%.

- Для более длительного стажа он будет равен 100%, то есть фактически он применяться не будет.

Для того, чтобы получить величину пособия по больничному, нужно ранее посчитанную сумму умножить на указанный коэффициент. В дальнейшем с этой суммы нужно будет уплатить подоходный налог.

При этом заполнение больничного листа должно быть сделано правильно, без ошибок.

При этом МРОТ умножают на 24 месяца, а полученную величину разделят на 730.

В итоге будет получена среднедневная зарплата. Её нужно умножить на количество дней больничного. Результат равен выплате по больничному. В данном случае понижающий коэффициент не применяется.

Исключаемые периоды

Они относятся к двум категориям:

- В расчёт не входит время, когда сотрудник находился на больничном. Причём здесь учитываются не только те периоды, когда он болел, но и такие, когда листок нетрудоспособности выдавался для ухода за детьми.

- Также в указанный период не входят те периоды, когда имело место полное или частичное освобождение сотрудника от трудовых обязанностей.

При расчёте больничного используется количество дней в выбранных календарных годах за вычетом тех, которые входят в упомянутые здесь периоды.

Учитываемые доходы

Подлежат учёту только следующие виды дохода:

- Заработная плата.

- Дополнительный заработок, полученный на данном рабочем месте.

- Командировочные суточные.

- Материальная помощь, если её сумма не превосходила 4000 руб.

- Премии, которые выплачиваются в связи с результатами трудовой деятельности.

В последнем пункте могут быть учтены только такие поощрения, с которых платится подоходный налог и делаются отчисления в ФСС.

Рассматривая различные премии нужно проявлять осторожность

- Дело в том, что они могут быть выданы в рассматриваемый период, однако, при этом они относятся к работе в другое время. В этом случае они не могут учитываться в данном расчёте.

- Также возможно, что некоторые выплаты частично должны войти в расчёт, а частично — нет, потому, что относятся к периоду, который не полностью попадает в эти два года.

Кроме того, существуют и ограничения: при расчете суммы полученных доходов учитываются только до определённого предела. Его на каждый год устанавливают законодательно.

Необходимые документы для расчета отпускных

Подсчет выплат производится в специально отведенных бланках. Они обязательны, ведь без них процедуру нельзя провести. Основные документы для расчета отпускных в 2019 году:

- заявление сотрудника о желании получения положенного ему отпуска;

- составленная отделом кадров записка расчет для определения суммы выплат за определенный период работы;

- разрешение работодателя на отпуск (формируется на базе графика).

После подачи все документов владелец компании должен выплатить денежные средства минимум за три дня до начала увольнения. Если срок выпадает на выходной день, то начислять выплату необходимо заранее, а продевать период запрещается. За исключение принимается тот случай, когда сотрудник написал заявление прямо перед отпуском. Задержки уплаты отпускных для добавления их к авансу или зарплате не допускается. В противном случае организация получает штрафные санкции.

Как рассчитать заработную плату с учетом всех особенностей

Для этого следует знать норму рабочего времени по месяцам, от чего зависит стоимость одного проработанного часа. К окладу нужно прибавить районный и северный коэффициенты, если они предусмотрены в организации. Затем эту величину делят на число календарных дней в расчетном месяце, и полученное значение умножают на число отработанных дней фактически. После этого следует вычесть 13% — подоходный налог (если предусмотрены льготы, то из оклада следует предварительно отнять требуемую сумму). К сделанным вычислениям надо добавить премию, надбавки за работу в праздничное время, вредные условия для трудовой деятельности, ночной режим труда (при сменном графике). Таким образом, мы получили зарплату, которую получит сотрудник на руки.

Предположим, что Семенов Андрей Анатольевич имеет оклад 10000руб. У него есть ребенок, поэтому предоставляется льгота на вычет подоходного налога в размере 1200руб. Предприятие расположено в северном районе с коэффициентом 32%. Расчетный месяц имеет 22 рабочих дня, из них фактически было отработано 20 дней, и взято 2 дня отпуска за свой счет. Расчет будет следующим:

Как рассчитать зарплату после отпуска онлайн калькулятор

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учёта компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учётом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда называется «выплата чистыми», или зарплата net.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. При этом разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объёмом работы (директор, юрист, инженер, бухгалтер и т.д.).

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнёр и т.д.).

Сроки расчёта и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчёт за месяц производится не позднее 15 числа.

На практике период выплаты устанавливается в следующем порядке:

- выплата аванса – с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчёт за месяц – с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днём выплата производится накануне этого дня (ст. 136 ТК РФ).

На практике применяются следующие способы расчёта аванса:

- Пропорционально отработанному времени.

- В процентах от оклада.

- В фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

од – фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учёта рабочего времени. Рабочее время не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Если работник отработал месяц, без пропусков и командировок, оплата производится по окладу.

В случае работы неполный месяц необходимо разобраться более подробно. Например: приём на работу или увольнение в середине месяца. Оплата происходит с учётом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении, и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчёт средней заработной платы определяется по формуле:

Документы, отражающие расчёт, начисление и выплату заработной платы

При приёме работника на работу оформляется приказ о приёме на работу. Приказ оформляется в произвольной форме или с применением форм № Т-1 или T-1а.

Должностной оклад работника указывается в трудовом договоре и/или штатном расписании (форма № Т-3).

Для расчёта заработной платы и учёта фактически отработанного времени применяются следующие формы:

- табель учёта рабочего времени и расчёта оплаты труда (форма № Т-12);

- табель учёта рабочего времени (форма № Т-13).

Для заполнения табеля работниками кадровой службы применяется производственный календарь.

Для документального оформления расчётов по оплате труда применяются следующие формы:

- расчётно-платёжная ведомость, форма Т-49;

- расчётная ведомость, форма Т-51;

- платёжная ведомость, форма Т-53.

Учёт и регистрация платёжных ведомостей по выплатам, произведённым работникам организации, отражается в журнале регистрации платёжных ведомостей (форма № Т-53а).

Все эти формы утверждены Постановлением Госкомстата от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

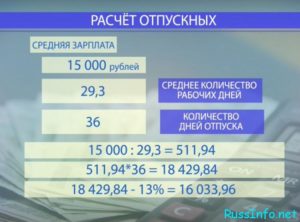

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Взымаются ли налоги с отпускных

Из суммы в обязательном порядке вычитываются проценты налогов в Пенсионный Фонд и в Обязательное медицинское страхование Российской Федерации. Налоговые выплаты берутся с каждого вида отпусков, будь то учебный или дополнительный. Налогообложение не применяется для людей, которые:

- получили производственные травмы;

- пострадали в результате ЧАЭС или участвовали в её ликвидации.

Работники получают отпускные с уже высчитанным налогом. Для большинства граждан он составляет 13%. Для жителей страны без гражданства размер налога – 30%. Необходимо, чтобы каждые выплаты вносились в расчетную базу предприятия мгновенно после начисления. Это обязательно для расчета бюджета компании, который происходит до 15 числа следующего месяца.