Методика расчета средней заработной платы

Содержание:

- Справка о среднемесячном заработке

- Для чего нужно вычислять среднемесячную зарплату?

- Для чего необходимо проводить расчет среднего дневного заработка в России

- Как еще подсчитывают средние зарплаты

- Как рассчитать среднедушевой доход семьи в онлайн калькуляторе?

- Ситуации, требующие расчета

- Среднемесячная заработная плата на одного работника

- Для чего нужно вычислять среднемесячную зарплату?

- Когда требуется исчисление (расчет) средней заработной платы?

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений

Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Для чего нужно вычислять среднемесячную зарплату?

Если у работника не было выплат до начала расчетного периода, то за основу бухгалтерия возьмет зарплату в том месяце, с которого у работника появилось право на сохранение средней заработной платы.

В случае же, когда выплаты не имели место и на период возникновения случая, дающего право на сохранение среднемесячного заработка, калькуляция будет осуществляться исходя из назначенного работнику оклада.

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

Во внимание берутся набавки к зарплате за каждый квартал.

Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи. Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы. В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц – это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

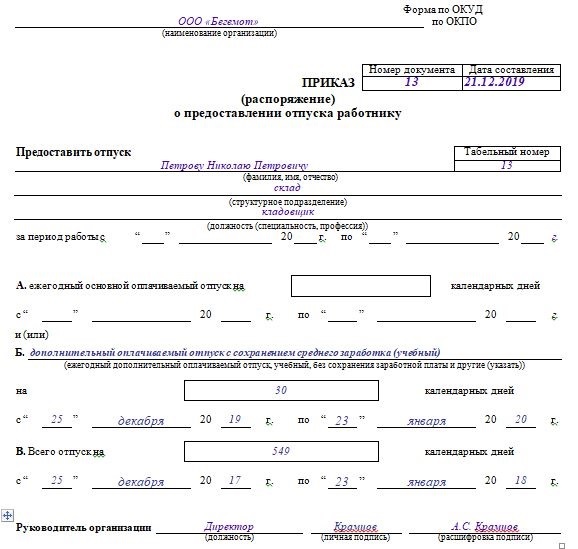

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.

Для чего необходимо проводить расчет среднего дневного заработка в России

Количество ситуаций, в которых может потребоваться проведение расчет среднего дневного заработка в России, достаточно велико. В первую очередь к таковым относятся случаи, когда работник не может исполнять свои прямые обязанности или осуществляет их в особом режиме. Основными случаями, для которых нужно рассчитать среднедневной заработок, являются:

-

Отпуска сотрудников

. Использование расчета средних доходов для определения отпускных выплат трудящемуся прямо предусмотрено нормативами трудового законодательства.

- Пособия по временной нетрудоспособности. Так как первичную выплату по больничному листу осуществляет работодатель, ему необходимо рассчитать полагающиеся сотруднику средства на основании его среднедневного заработка. При этом следует помнить, что потраченные на оплату больничных листов финансы будут скомпенсированы из средств ФСС. Однако Фонд также будет проводить расчет среднедневного заработка работника и компенсация будет проведена только в рамках информации, полученной самим Фондом. Таким образом, в данном случае неправильный расчет среднего заработка сотрудника может привести к прямым материальным издержкам работодателя.

- Командировочные. Положения Трудового кодекса РФ, регламентирующие направление трудящихся в служебные командировки, предписывают работодателю сохранять на время всей командировки за сотрудниками их средний заработок исходя из среднедневных показателей. При этом работодатель обязан выплачивать работнику его среднедневной заработок за каждый день командировки, а также за дни отъезда в командировку, возвращения из неё и нахождения в пути. Следует отметить, что за выходные в командировке, если они не предусматривают исполнения сотрудником трудовых обязанностей, работодатель платить не должен – но это не касается компенсаций проезда и проживания сотрудника.

- Компенсационные выплаты. На основании среднего заработка рассчитывается большинство видов обязательных предусмотренных законодательством компенсаций сотрудникам. В частности, именно исходя из среднего заработка компенсируются рабочие дни, потраченные трудящимся на прохождение обязательного медосмотра. Кроме этого, законодательство также предписывает обеспечивать сотрудников выплатой их среднего заработка на время сдачи крови или её компонентов и отдыха после означенной процедуры.

- Оплата простоя. В случае, если в организации возникает простой, то работникам должны выплачиваться средства на данный период. При этом расчет выплат по простою всегда также осуществляется непосредственно исходя из среднедневного заработка сотрудников за каждый день такового периода. При этом, оплата выплачивается в полном размере, если подобные обстоятельства возникли по вине работодателя, и в размере двух третьих от среднедневного заработка в случае, если в простое нет вины работодателя.

- Приостановление работы. Если в связи с невыплатой ему заработной платы работник согласно трудовому законодательству приостановил рабочую деятельность, то за каждый день такового приостановления он вправе все равно рассчитывать на выплату ему его среднедневного заработка.

- Оплата особого характера труда. В случае, если сотрудник трудится в условиях ночного времени или работает сверхурочно, то дополнительные выплаты за данные дни работы обеспечиваются и рассчитываются исходя именно из наличествующего среднего дневного заработка.

- При переводе сотрудника на иную должность. В некоторых случаях, когда перевод работника является необходимым в силу тех или иных обстоятельств и является временным, на период перевода трудящемуся должен быть предоставлен заработок, не ниже его среднедневного.

- При расторжении трудовых взаимоотношений. Непосредственно в случае расторжения трудовых взаимоотношений работодатель обеспечивает выплату работнику выходного пособия далеко не в каждой ситуации. При этом выплата выходного пособия рассчитывается исходя не из среднедневного, а из среднемесячного заработка в большинстве ситуаций. Однако ряд случаев требует выплаты пособия в размере заработка именно на среднедневной основе – например, когда по закону сотруднику полагается выходное пособие в размере двухнедельной зарплаты.

Необходимость расчета среднедневного заработка может также возникать и в иных ситуациях при осуществлении трудовых взаимоотношений. Кроме этого, данный показатель может быть достаточно важным для ведения финансовой отчетности и анализа затрат любой организации.

Как еще подсчитывают средние зарплаты

Некоторые социальные структуры проводят свои опросы об уровне доходов населения и предоставляют их в качестве альтернативных вариантов в противовес сведениям из Росстата. Они интервьюируют россиян, но при этом допускают ряд ошибок:

- выбирают определенных респондентов, у которых доходы заведомо ниже среднего, чем по региону или стране;

- граждане самостоятельно занижают уровень своих доходов, из-за привычки «прибедняться», жаловаться или из опасения, что их зарплата станет известна, например, налоговой службе;

- при ответе респонденты не учитывают дополнительные доходы, надбавки, премии, разовые выплаты, а озвучивают только сумму фиксированного оклада;

- приводят данные реально полученных на руки денег, после выплаченных налогов, чаще всего граждане вообще не знают размер уплачиваемых платежей в фонды с их заработка.

Поэтому такие выборки сложно назвать объективными и строить на них статистические выкладки.

Как рассчитать среднедушевой доход семьи в онлайн калькуляторе?

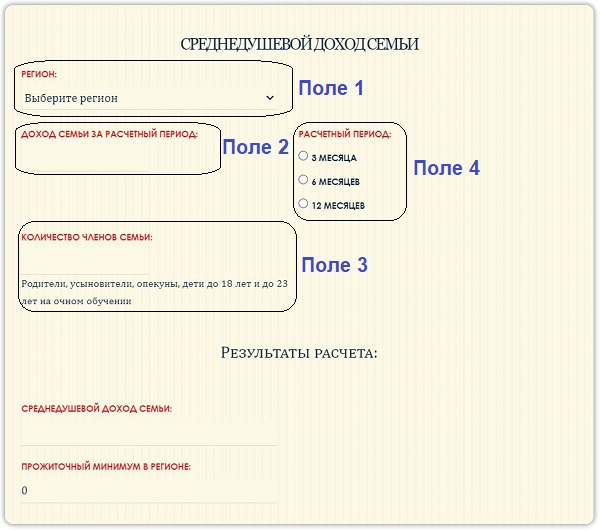

В калькуляторе нужно заполнить несколько полей, воспользуйтесь пошаговой инструкцией ниже:

|

Шаг 1 |

Укажите регион | В поле 1 калькулятора выберите из списка ваш регион, от этого зависит прожиточный минимум, с которым будет сравниваться рассчитанный показатель с целью определения права на пособия. |

|

Шаг 2 |

Введите общий заработок | В поле 2 калькулятора укажите общую величину начисленного дохода за расчетный период. |

|

Шаг 2 |

Введите количество членов семьи | Учитываются:

Введите общее количество указанных лиц в поле 3 онлайн калькулятора. |

|

Шаг 3 |

Укажите период для расчета | В зависимости от причины определения среднедушевого дохода расчетный период может меняться. Уточните за какой временной промежуток считать среднедушевой показатель в ответственном ведомстве.

Калькулятор позволяет провести расчет за 3, 6 и 12 месяцев. Для пособия от 3 до 7 лет рассчитывать нужно за 12 месяцев. |

Результат онлайн расчета — размер среднедушевого дохода, а также прожиточный минимум (ПМ) в указанном субъекте РФ на дату проведения вычислений. Именно с ним необходимо сравнивать полученный доходный показатель для определения права на дополнительную поддержку.

В целом, если среднедушевой доход:

- ниже ПМ, то семья признается малоимущей, например, ей положено пособие от 3 до 7 лет;

- ниже двух ПМ — семья нуждающаяся.

Пример расчета для 2021 года

Исходные данные:

В семье есть двое родителей и ребенок 5-ти лет, и она хочет определить, есть ли право на ежемесячную выплату от 3 до 7 лет. Регион проживания — Москва.

Мать — работает по трудовому договору, ее заработок за 12 месяцев = 180 000 (период с 1 декабря 2019 по 30 ноября 2020).

Отец — самозанятый, его доход за это же время = 450 000.

Заполняем форму онлайн калькулятора:

- регион — выбираем Москву;

- доход — вводим 630 000;

- состав — 3 человека;

- период для расчета — 12 месяцев.

Результаты расчета калькулятора:

- среднедушевой = 17 500 руб.;

- прожиточный минимум на душу населения для указанного региона = 18 029 руб.

В данном случае рассчитанный в калькуляторе показатель ниже минимального, значит, семья малоимущая и имеет право на выплату от 3 до 7 лет.

Формулы и правила

В целом, порядок расчета данного показателя зависит от целей проведения вычислений. Среднедушевой доход позволяет понять, есть ли нужда в материальной поддержке от государства, нужно ли ей назначить пособия, компенсации, дополнительные гарантии.

Орган, ответственный за назначение такой меры поддержки, устанавливает, какой срок брать для определения среднего дохода, какие начисления учитывать, каких членов семьи включать в расчет и с чем сравнивать полученный показатель для определения права на выплату.

Если необходимо рассчитать среднедушевой доход для пособия от 3 до 7 лет, то:

- расчетный период — 12 месяцев (для 2021 года это период с 01.12.2019 по 30.11.2020);

- в состав доходов включаются все начисления по трудовым, ГПХ, авторским договорам, стипендии, алименты, пособия, пенсии, заработок самозанятого, ИП, адвоката, нотариуса, КФХ, от сдачи в аренду имущества;

- учитываются родитель-заявитель, его супруг, дети до 18 лет, а также дети на очном обучении;

- статус нуждающейся присваивается, если полученное значение ниже прожиточного регионального минимума на душу населения на момент расчета.

Для других видов пособий и мер социальной поддержки порядок расчета может отличаться. Например, для выплаты на 2 ребенка из средств материнского капитала период берется равный 3 месяцам, а сравнение ведется с двумя прожиточными минимами в регионе.

Формула для расчета среднедушевого дохода для пособия от 3 до 7 лет в 2021 году:

Ситуации, требующие расчета

Перечень случаев, при которых гражданину Российской Федерации полагаются выплаты исходя из его среднемесячной зарплаты (далее – СмЗ), определяется Трудовым кодексом. Согласно с ним, СмЗ может быть выплачена:

- Если сотрудник пребывает в отпуске, который оплачивается. Подобная ситуация подпадает под правило, при котором отпускные должны выплачиваться в соответствии со среднемесячной зарплатой.

- Когда сотрудник предприятия отстранен от своих обязанностей, но при этом его зарплата сохраняется. Подобная потребность возникает, когда гражданин принимает участие в подготовке коллективных переговоров, или, к примеру, выполняет особые обязанности (могут быть как общественными, так и государственными).

- При временном переводе сотрудника с рабочего места из-за необходимости ликвидации ущерба, нанесенного катастрофой.

- В случае необходимости оплаты пособий по труду, связанных с увольнениями.

- При выплате компенсации работнику за отпускные дни, который он не использовал, если последний увольняется.

- В случае отправки сотрудника предприятия в служебную командировку.

- При начислении заработной платы сотрудникам, если они проходили обучение, предполагающее временный отрыв от места труда.

- В случае расторжения неправильно заключенного трудового договора. Правило действует, если ошибки были допущены не с вины сотрудника предприятия.

- Если работник не мог выполнять свои обязанности или был отстранен от производства по вине руководителя предприятия.

- Каждому из граждан, входящих в комиссию, которая разбирается в трудовых спорах.

- Работнику-донору и лицам, направляемым на прохождение обязательных медосмотров (в согласии с действующим законодательством они проводятся один раз в течение года).

- Работникам, получившим дополнительные выходные в связи с необходимостью присмотра за детьми-инвалидами.

Выше перечислены основные случаи выплаты среднемесячной заработной платы. В Трудовом кодексе Российской Федерации предусматриваются и другие причины выплат СмЗ. Так, к примеру, подобная мера применяется в отношении директора предприятия, лиц, являющихся его заместителями и главного бухгалтера, если на предприятии запущена процедура смены владельца.

Среднемесячная заработная плата на одного работника

Среднемесячная заработная плата на одного работника — показатель, который используется налоговой службой как один из критериев самостоятельной оценки рисков налогоплательщиками.

В поле зрения налоговых органов обычно попадают компании, в которых данный показатель оказывается ниже среднего уровня в регионе по отрасли, виду экономической деятельности или за пороговыми пределами прожиточного минимума.

Если налоговая нагрузка у налогоплательщика окажется ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности), то в таком случае налоговики вызывают представителей организации на зарплатные комиссии.

Отметим, что налоговые инспекторы вмешиваются в неналоговые дела компаний не потому, что переживают за доходы населения, а потому, что фискалы пытаются таким образом выявить организации, которвые выплачивают зарплаты «в конвертах».

Методика расчета средней заработной платы по предприятию

Бухгалтерия предприятия может самостоятельно рассчитать среднюю зарплату по организации, используя формулу, которая применяется налоговыми инспекциями.

СЗП = ФОТ / (ССЧ * В)

Где:

СЗП – средняя зарплата в целом по предприятию, в руб./чел.;

ФОТ – фонд оплаты труда, в руб.;

ССЧ – среднесписочная численность персонала компании, в чел.;

В – временной период, принимаемый в расчет (год), в мес.

Данные о доходах работников можно определить из сведений о доходах физических лиц и суммах начисленных, удержанных и перечисленных налогов, представляемых налоговыми агентами по НДФЛ.

Среднесписочная численность указывается в Сведениях о среднесписочной численности работников.

Как мы видим, расчет достаточно прост и требует наличия сведений лишь об общем размере ФОТ и среднесписочной численности штата компании.

После того, как будет выполнен такой расчет, следует сравнить полученный результат хотя бы с показателями Росстата.

Отметим, что среднемесячную номинальную начисленную заработную плату в расчете на одного работника (по данным Росстата) можно посмотреть на нашем сайте — https://www.audit-it.ru/inform/zarplata/ — здесь представлены данные о средней зарплате по официальной информации Росстата.

Для вычисления средней зарплаты по компании необходимо учитывать все виды вознаграждений, выплаченные работодателем своему персоналу. К таким выплатам, в частности, относятся:

-

окладная часть;

-

сдельные вознаграждения;

-

вознаграждения в натуральной форме;

-

премиальные;

-

гонорары и иные вознаграждения.

При произведении расчетов не принимаются в учет денежные средства, предоставляемые сотрудникам на дополнительное обучение, проезд и питание. Исключаются из расчета также определенные периоды, если:

-

специалист освобождается от выполнения трудовых обязанностей с сохранением заработка;

-

случаются простои по инициативе администрации компании;

-

сотруднику предоставляются дополнительные выходные, к примеру, для ухода за инвалидом.

Итак, чтобы посчитать среднюю заработную плату по организации, за год не следует принимать в расчеты трудовую деятельность по неполной ставке, периоды нахождения в отпуске в связи с уходом за малолетним ребенком, пропуски по больничным листам и т. п.

Так как при таком подсчете средней заработной платы по предприятию не учитывается работа сотрудников на неполную ставку, нахождение их на больничном, в отпуске по уходу за ребенком и т.д., то компания может получить информационное письмо из налоговых органов. В этом письме специалисты ИФНС приводят расчет средней заработной платы по предприятию, свидетельствующий о занижении заработной платы работников. В такой ситуации компания может в течение 10 рабочих дней представить налоговым инспекторам пояснения с указанием такого рода объективных факторов, объясняющих низкий средний доход и своего расчета средней заработной платы по предприятию с учетом этих факторов.

Для чего нужно вычислять среднемесячную зарплату?

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

Это самые распространенные случаи, при которых нужно знать показатели средней зарплаты. Коэффициент обычно считается за три месяца или полгода. Расчет среднего заработка необходим чаще всего не для личных нужд, а для срочной ситуации. Уволенные работники часто не могут найти новую подходящую должность, поэтому приходят в центр занятости. Справка о средней зарплате – один из документов, необходимых для начисления материальной помощи.

Принцип расчета среднедневного заработка

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

Во внимание берутся набавки к зарплате за каждый квартал.

Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи. Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы. В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

Расчет среднего заработка за 3 месяца в центр занятости

Прежде, чем принести справку в биржу занятости для постановления соискателя на учет как безработного, необходимо использовать четкую формулу расчета. Для получения пособия по безработице нужно знать свой среднедневной заработок. Следует разделить размер всех выплат за расчетный период на действительно отработанные дни. За расчетное время берется 3-месячный период.

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц — это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

Расчет среднего заработка для начисления отпускных

Получение показателя среднемесячной заработной платы для предоставления отпускных выплат немного отличается. В этом случае за расчетный период берется время отпуска, которое составляет тридцать календарных дней. При этом применяется такая формула:

Средняя зарплата = Число отработанных дней/ Число календарных дней* 29,3

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.

Когда требуется исчисление (расчет) средней заработной платы?

По закону, вопрос о том, как рассчитывается средняя заработная плата, обязательно должен возникнуть:

- если работник уходит в оплачиваемый отпуск (по ТК РФ отпускные выплачиваются исходя из средней зарплаты работника);

- если работник отстраняется от основных обязанностей с сохранением оплаты (например, при участии в качестве представителя на коллективных переговорах или исполнении особых обязанностей (государственных или общественных));

- если работник временно переводится в связи с простоем по основному месту труда либо для ликвидации последствий природной или техногенной катастрофы;

- при выплате выходного пособия в связи с расторжением трудового договора;

- при оплате пособий по нетрудоспособности;

- при увольнении, когда выплачиваются деньги за отпуск, который работник не успел использовать;

- при оплате простоя, когда в этом виновен работодатель;

- во время служебных командировок;

- во всех других случаях, когда работник имеет право на выплаты или компенсации, привязанные к средней зарплате.

Помимо этого сотрудник и по своей инициативе вправе затребовать данные, касающиеся его работы. В число таких данных входят как копии внутренних приказов или трудового договора, так и данные о среднемесячной заработной плате.

Как рассчитать среднюю зарплату за месяц

Очень часто для того, чтобы предоставить работнику сведения или провести установленные законом выплаты, работодатели применяют различные хитрости. Самой распространенной из них является учет только самой зарплаты без учета дополнительных выплат (премий, товаров, переданных в счет зарплаты и т. д.) — разумеется, это все совершенно незаконно.

Правила, по которым рассчитывается среднемесячная заработная плата,четко определены как Трудовым кодексом РФ (ст. 139), так и специальным положением, которое было утверждено еще в 2007 году Правительством РФ (и в которое позднее неоднократно вносились изменения). В соответствии с этими нормами при расчете средней зарплаты за месяц необходимо учитывать:

- реально начисленную зарплату за последние 12 месяцев;

- реально отработанное время по каждому календарному месяцу.

Месяц берется исходя из его продолжительности именно по календарю — то есть с 1 по 30 либо 31 число. Единственным исключением является, разумеется, февраль — в нем, в зависимости от года, берется либо 28, либо 29 (в високосном году) дней.

Вот пример расчета при следующих условиях: сотрудник отработал весь последний год без больничных и пропусков работы по другим причинам. И теперь хочет взять отпуск. Тогда формула расчета очень простая:

Средняя зарплата = Выплаты за 12 месяцев /12.

Но чтобы рассчитать отпускные, используется не средняя зарплата за месяц, а средний заработок за день. Для этого полученный среднемесячный заработок нужно разделить на число дней в месяце (берется среднестатистический показатель, который в 2015 году равен 29,3 дням).

Расчет среднемесячного заработка

Чтобы определить, какова у работника среднемесячная заработная плата, необходимо воспользоваться приведенным ниже алгоритмом.

Шаг первый: суммируем все выплаты, полученные работником за расчетный период. В их число входят:

- собственно зарплата с учетом всякого рода надбавок, районных коэффициентов и т. д. (как уже было сказано, если часть зарплаты работник получает не в виде денег, а в форме товаров или услуг, ответно полученных от работодателя, их стоимость также входит в сумму зарплаты, если такие товары или услуги человек получает ежемесячно);

- премии и иные вознаграждения, выплаченные работодателем за последние 12 календарных месяцев;

- если производились какие-то иные выплаты, обусловленные трудовым законодательством или договором между работником и работодателем, — и они тоже.

Шаг второй: определяется период расчета. Как уже было сказано, продолжительность месяца определяется исходя из их продолжительности по календарю. Однако в учитываемый срок не включаются периоды, когда работник:

- отсутствовал с сохранением среднего заработка;

- был нетрудоспособен или находился в отпуске по беременности, родам или уходу за ребенком, при этом получая соответствующие пособия;

- воспользовался правом на дополнительные нерабочие дни с сохранением заработка.

Легко понять, почему эти периоды не участвуют в расчетах: выплаты за них уже основаны на среднем заработке, поэтому использовать их повторно для расчета означает окончательно размывать размер средней зарплаты для конкретного работника.

Шаг третий: полученные суммы делятся на продолжительность расчетного периода.