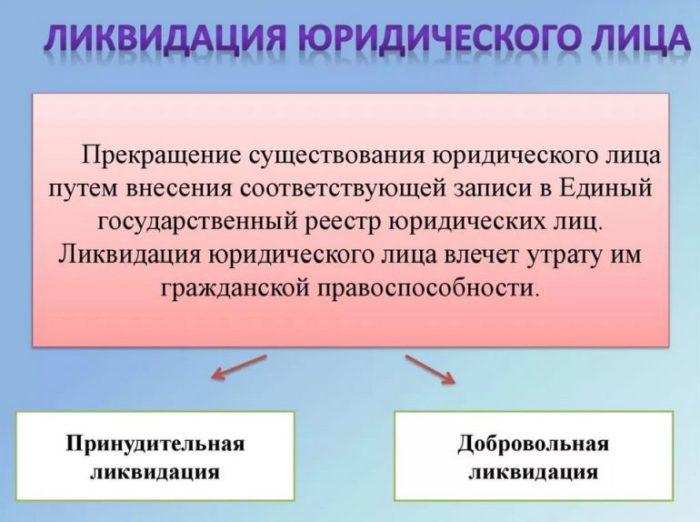

Порядок ликвидации банков агентством по страхованию вкладов

Содержание:

- Порядок реорганизации кредитной организации

- Инициаторы

- В чем заключается работа Агентства по страхованию вкладов

- Особенности принудительной ликвидации кредитной организации

- Правила ликвидации кредитных организаций

- Что нужно знать вкладчику и заемщику

- Выплаты сотрудникам

- Реорганизация кредитной организации в форме выделения

- Основания и причины принудительной ликвидации

- Что такое банкротство

- Выплаты сотрудникам при ликвидации банка

- Полезные советы для вкладчиков

- Порядок действий

- О государственном страховании вкладов

- Принудительная ликвидация предприятия. Закрытие кредитной организации

- Что делать юридическим лицам?

- Что в итоге?

Порядок реорганизации кредитной организации

Процедура может быть осуществлена в форме слияния и присоединения. Во втором случае речь идет о сохранении стратегии управления и развития одной профилирующей организации. При слиянии профилирующая организация отсутствует. Какую-либо специфику реорганизации именно кредитной организации выявить сложно. В целом процедура является достаточно стандартной для юридического лица.

Отличительными особенностями, указанными в Положении ЦБ РФ от 04.06.2003 №230-П, можно назвать:

- В качестве СМИ, где публикуется решение о реорганизации, используется «Вестник Банка России».

- В течение 15 дней с момента принятия решения о реорганизации в департамент общественных связей ЦБ РФ по почте также должно быть отправлено копия сообщения для публикации.

- На следующий день после осуществления регистрации нового юридического лица и внесение данных о нем ЕГРЮЛ организация обязана сообщить об этом в ЦБ РФ.

- Банк России сохраняет за собой право отказать в реорганизации, если есть основания предполагать возможность банкротства (несостоятельности) вновь созданного юридического лица.

В определенных случаях Банк России имеет право осуществить реорганизацию кредитной организации в принудительном порядке.

Это допустимо в следующих случаях:

- Кредитная организация не выполняет требования ЦБ РФ.

- Суммарный объем капитала КО уменьшился на 30% по сравнению с предыдущими 12 месяцами.

- Нарушен норматив установленной ЦБ ликвидности на 20% или более.

В этих случаях Банк направляет в организацию требование о реорганизации. Учредители КО или ее руководитель в свою очередь отправляют запрос в органы управления кредитной организации в течение 5 календарных дней.

Органы управления в общем случае представлены советом директоров. Они подают ходатайство в ЦБ, в котором указывается комплекс мер, направленных на предупреждение банкротства в срок не менее чем 3 дня. В течение 10 дней члены органов управления уведомляют КО о принятом решении.

Инициаторы

Кем будет выступать зачинщик процедуры закрытия организации, определяет вид ликвидации. Так, в рамках добровольной ликвидации таковым будет являться собрание учредителей. Если же имеет место принудительное прекращение функционирования, то инициатива исходит от ЦБ РФ.

В первом случае учредители проводят собрание с повесткой дня:

- о проведении ликвидационной процедуры по той или иной причине;

- о создании комиссии, ответственной за оформление процесса закрытия учреждения;

- об избрании членов ликвидационной комиссии.

Решение по всем вопросам принимается посредством голосования, а его итоги отражаются в протоколе собрания, которое в последующем и становится правовым основанием для начала ликвидации.

Причиной для проведения ликвидации может стать изъятие лицензии у кредитной организации

Если же зачинщиком выступает Центрбанк, что является внешними силами, то началом конца становится отзыв лицензии. Журнал «Вестник Банка России» и прочие СМИ, освещающие экономические вопросы о соответствующих мерах, публикуют информацию. После следует иск в судебные органы с требованием закрыть учреждение и если требования будут удовлетворены, то постановление суда и станет равнозначной правовой заменой протоколу собрания учредителей.

В чем заключается работа Агентства по страхованию вкладов

В стадии прекращения деятельности сейчас находятся более трехсот кредитных организаций. Поданы иски по взысканию на 4 триллиона рублей. Суды уже удовлетворили требования на 2,5 триллиона. Взыскиваются средства, в том числе лично c недобросовестных банкиров.

Агентство по страхованию вкладов при ликвидации банков с последующей реализацией имущества, сталкивается с выбором: если спешить в продажах с торгов — теряется стоимость имущества; если затягивать процесс — много затрат уходит на юридическое сопровождение процесса.

Кредиторы, то есть те, кто доверил свои деньги банку, распределяются по трем очередям, в соответствии с Федеральным законом №40 «О несостоятельности (банкротстве) кредитных организаций» от 29.02.1999:

- физлица — по договору вклада или текущего счета;

- сотрудники банка — по обязательствам в части оплаты труда и выходных пособий;

- юридические лица и все остальные.

Очередность при ликвидации банков не означает, что деньги выдадут сразу всем вкладчикам первой очереди. Бывают случаи, когда у Агентства нет возможности своевременно произвести выплаты. У юридических лиц право требования есть, но его исполнение зависит от финансовой ситуации, то есть способен ли банк в данный момент рассчитаться с ними. Агентство по страхованию вкладов, пока полностью не рассчитается с первой и второй очередью, не имеет права приступать к третьей. Ускорить получение денег от конкурсного управляющего или перейти из одной очереди в другую не получится.

АСВ при ликвидации банков может выставить на торги имущество в счет погашения требования кредиторов:

- недвижимость;

- мебель;

- автомобили;

- офисную технику;

- земельные участки и др.

Реализация имущества через Агентство по страхованию вкладов может проводиться с дисконтом до 90%. Такие скидки объясняются тем, что продажа чего бы то ни было, кроме финансовых услуг, не является для банков профильным бизнесом.

Банки ликвидируются, когда спасать их уже нет смысла, когда вливания в капитал не помогут. Приведем наиболее известные примеры.

- Государственный Татфондбанк находился в собственности правительства Татарстана. По всем прогнозам, его просто обязаны были спасти. Однако брешь в капитале размером в 100 млрд рублей была настолько очевидной, что ЦБ принял решение не выбрасывать деньги «на ветер».

- Ликвидация Межпромбанка запомнилась всем как громкая финансовая афера. Банк позаимствовал у государства 32 млрд рублей, но возврата не последовало. Вместо этого, была уничтожена база данных бухгалтерского учета на всех компьютерах.

- Работа Мастер-Банка была прекращена принудительно. Причина – двухмиллиардная «дыра» в финансовой отчетности. При проверке выяснилось, что банк оказался «прачечной» по отмыванию денег. Компенсацию, которую пришлось выплачивать кредиторам, оказалась рекордной — 31 млрд рублей.

Особенности принудительной ликвидации кредитной организации

Принудительная ликвидация КО происходит по решению суда по инициативе Банка России или кредиторов и предполагает обязательный отзыв лицензии ЦБ РФ.

Для осуществления данной процедуры необходимо выполнения хотя бы одного из этих факторов:

- снижение размера капитала организации ниже порогового значения (оно устанавливается при создании фирмы);

- уменьшение достаточности капитала (отношение средств организации к объему активов) до 2% и менее;

- организации имеет задолженность, превышающую 1000 МРОТ, и не в состоянии уплатить ее более 30 календарных дней;

- расхождение размеров уставного капитала и фактических средств фирмы;

- недостоверные сведения, представляемые организацией Банку;

- игнорирование судебных исков и обязательств, налагаемых по решению суда;

- многократное нарушение требований и актов Центробанка;

- отсутствие фактической деятельности в течение одного года.

Основной отличительной особенностью принудительной ликвидации является назначение конкурсного управляющего согласно судебному решению. Он осуществляет публикацию в СМИ и производит расчет с кредиторами. Под его контролем происходит продажа имущества организации в порядке конкурсного производства (мера, применяемая к фирме-должнику, процесс должен длиться не более 6 месяцев) и погашение задолженностей.

Кроме того, конкурсный управляющий обязан уведомлять работников фирмы о ее ликвидации, производить сделки, действуя от лица организации, обеспечить подготовку и хранение всех необходимых документов в соответствии с действующим законодательством. В качестве конкурсного управляющего или ликвидатора может выступать агентство по страхованию вкладов (если КО действовала по лицензии и имела вклады физических лиц) или лицо, аккредитованное при ЦБ РФ (при отсутствии у кредитной организации такой лицензии).

Его участие в делах фирмы начинается с момента принятия и оглашения судьей данного решения до исключения КО из Государственного реестра юридических лиц.

Правила ликвидации кредитных организаций

Правила ликвидации кредитной организации оговорены в законе № 395-ФЗ от 1990 года. Процедура ликвидации регулируется несколькими нормативными актами, в том числе положениями гражданского кодекса, законом о регистрации ИП и юр. лиц.

Есть несколько видов таких учреждений, ликвидация которых проходит в соответствии с этими правилами:

- Кредитные организации, зарегистрированные ЦБ РФ и имеющие право заниматься банковской деятельностью;

- Кредитные организации, лишавшиеся права заниматься финансовой деятельностью;

- Кредитные организации, прошедшие регистрацию в ЦБ РФ до того, как был принят закон №395-ФЗ;

- Банковские кредитные организации;

- Не банковские кредитные организации.

Рассматриваемые учреждения имеют право предоставлять кредитные средства частным лицам, фирмам на условиях, оговоренных в договоре между двумя сторонами, под проценты. Деятельность этих организаций характеризуется рядом особенностей;

- Выполнение финансовых операций;

- Наличие разрешения от ЦБ РФ;

- Запрет на предоставление услуг страхования;

- Запрет на проведение торговых операций.

Кредитные организации (КО) могут быть любой формы собственности и имеют право заниматься сделками, указанными в законе № 395-ФЗ.

Что нужно знать вкладчику и заемщику

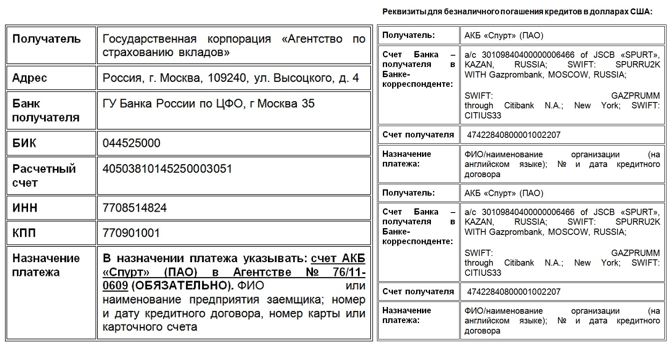

Если клиент выяснил, что обслуживающее его кредитное учреждение лишилось лицензии, в первую очередь нужно посетить отделение банка, получить ответы на все свои вопросы и начать готовить пакет документов (договоры, квитанции о взносе, чеки, распечатки выписок и пр.). Пакет документов направляется в Агентство по страхованию вкладов. Адрес можно узнать на бесплатном сайте поддержки asv.org.ru. Если клиент банка одновременно был вкладчиком и заемщиком, кредит в любом случае должен быть погашен. Прекращение работы банка не означает освобождения от обязательств. В случае возникновения «просрочки», будут начислены пени и штрафы. Информация о реквизитах для погашения задолженности по кредитам также представлена на официальном сайте АСВ. Пример реквизитов:

Компенсационные возмещения вкладчикам выдаются наличными денежными средствами, высылаются почтовым переводом или перечисляются на счет в другом банке. Где находятся средства клиента, можно узнать из банковской выписки по счету на последнюю дату

Важно помнить, что все предъявляемые требования должны быть подтверждены документально. Подробности можно уточнить в АСВ

Бесплатный телефон горячей линии 8-800-200-08-05. Вкладчикам кредитной организации рекомендуется собрать все платежные документы, подтверждающие внесение средств на счет. Никогда не выбрасывайте чеки и свои экземпляры договоров с банком!

Выплаты сотрудникам

Руководство банка обязано известить сотрудников о том, что банк будет ликвидирован заранее. Как правило, они должны быть оповещены за два месяца до начала процедуры ликвидации. При этом сотрудникам должны быть выплачены все причитающиеся платежи, включая выходное пособие.

По большей части размер выходного пособия платится за два месяца, отведенных сотруднику для поиска нового рабочего места.

Сотрудникам банка выплачивается:

- заработная плата за весь период проведения процедуры ликвидации;

- компенсация за неиспользованный отпуск;

- выходное пособие.

Все виды платежей производятся не позже, чем за один день до полного прекращения существования банка. Сотрудники банка подлежат увольнению на основании приказа.

В последний рабочий день им на руки отдается трудовая книжка, выдаются причитающиеся средства. Они имеют право обратиться с исковым заявлением в судебный орган, если банк не выполнить все требования сотрудников.

Реорганизация кредитной организации в форме выделения

Для государственной регистрации кредитной организации, создаваемой в результате выделения, в территориальное учреждение Банка России по ее предполагаемому местонахождению представляются документы, которые представляются для государственной регистрации кредитной организации и получения лицензии на осуществление банковских операций, предусмотренные Инструкцией Банка России № 109-И.

В территориальное учреждение Банка России, осуществляющее надзор за деятельностью реорганизуемой кредитной организации, одновременно с документами, указанными выше, представляются документы для государственной регистрации изменений, вносимых в учредительные документы реорганизуемой кредитной организации, а также полный список участников реорганизуемой кредитной организации в электронном виде.

Изменения, вносимые в учредительные документы реорганизуемой кредитной организации, должны также содержать информацию о реорганизации и об уставном капитале кредитной организации, уменьшаемом в результате реорганизации.

Если участниками создаваемой в результате выделения кредитной организации становятся участники реорганизуемой кредитной организации и их доли в абсолютном выражении остаются неизменными либо уменьшаются, не требуется дополнительной проверки правомерности участия в уставном капитале создаваемой кредитной организации и оплаты (приобретения) ее акций (долей).

Рассмотрев представленные документы, территориальное учреждение Банка России по предполагаемому местонахождению создаваемой в результате выделения кредитной организации направляет в Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России заключение, содержащее:

- информацию о финансовом состоянии реорганизуемой кредитной организации (о выполнении обязательных резервных требований Банка России, о наличии просроченных денежных обязательств перед Банком России, в том числе по кредитам и процентам по ним);

- информацию о видах лицензий, на основании которых действует реорганизуемая кредитная организация;

- оценку бизнес-плана создаваемой в результате выделения кредитной организации;

- информацию о наличии (об отсутствии) письменных требований кредиторов реорганизуемой кредитной организации о досрочном прекращении или об исполнении соответствующих обязательств и о возмещении убытков, а также о возможном влиянии этих требований на финансовое состояние реорганизуемой кредитной организации и кредитной организации, создаваемой в результате выделения;

- мнение территориального учреждения Банка России о возможности реорганизации кредитной организации (в том числе о способности реорганизуемой кредитной организации и кредитной организации, создаваемой в результате выделения, выполнять пруденциальные нормы деятельности, обязательные резервные требования Банка России, а также денежные и иные обязательства).

Территориальное учреждение Банка России, осуществляющее надзор за деятельностью реорганизуемой кредитной организации, направляет в Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России заключение, к которому прилагаются:

- заявление о государственной регистрации изменений;

- ходатайство о государственной регистрации изменений;

- текст изменений, вносимых в учредительные документы кредитной организации;

- иные документы, предусмотренные нормативными актами Банка России.

Рассмотрев представленные документы, Банк России принимает решение о государственной регистрации создаваемой в результате выделения кредитной организации, о выдаче ей лицензии на осуществление банковских операций и о государственной регистрации изменений, вносимых в учредительные документы реорганизуемой кредитной организации, и направляет в уполномоченный регистрирующий орган с сопроводительным письмом документы, предусмотренные Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России не позднее пяти рабочих дней со дня получения от уполномоченного регистрирующего органа сообщения о внесении в единый государственный реестр юридических лиц соответствующих записей вносит в Книгу государственной регистрации кредитных организаций сведения о государственной регистрации кредитной организации, созданной в результате выделения (с указанием реорганизованной кредитной организации).

Основания и причины принудительной ликвидации

Прекращение деятельности банка по воли сторонних организаций может произойти в таких случаях:

- Уменьшение личных средств финансового учреждения ниже уставного капитала.

- Отсутствие необходимых резервов, которые направляться в Центральный банк.

- Невозможность покрыть потребности кредиторов в течение двух недель с дня наступления такого срока.

- Не выполнение требований закона или ЦБ РФ.

Кроме того, к причинам ликвидации можно отнести наличие нарушений в процессе деятельности, работа без лицензии или оказание услуг, которые не соответствуют выбранному направлению. В случае принудительного прекращения деятельности суд должен получить достаточный объем доказательной базы, подтверждающий нарушение закона. Часто основанием для прекращения деятельности является банкротство.

Что такое банкротство

В толковом словаре русского языка С.И. Ожегова понятие банкротства характеризуется крайней степенью несостоятельности, при которой организация не способна осуществлять выплату долговых обязательств. В экономике банкротство – это совокупность действий, направленных на ликвидацию коммерческого банка, сопровождающаяся реструктуризацией долгов и продажей имущества банка.

Почему банки становятся неплатежеспособными

Важной причиной банкротства в России является нежелание банков проводить полноценную аналитическую работу. Будущую несостоятельность можно прогнозировать за 1,5-2 года до начала снижения цены организации под влиянием внешних и внутренних факторов

Только постоянный мониторинг и анализ экономического рынка способен предотвратить финансовую несостоятельность, являющуюся экономической наполняющей банкротства. Предпосылки для признания финансового краха, можно условно разделить на две группы.

Причины признания банка банкротом.

К внутренним факторам, способным привести к ликвидации банка относятся:

-

Появление просроченной задолженности по ссудам. Ссуда считается просроченной, если заемщик не может вовремя погасить образовавшуюся задолженность. После принятия решения о списании данной ссуды, банк больше не имеет право указывать ее балансовом отчете.

Если количество просроченной задолженности считается незначительным, убыток по ней покрывается регулярно получаемой чистой прибылью. К банкротству банка приводит увеличение количества не выплаченных ссуд и превышение расходов над доходами. - Снижение стоимости ценных бумаг. Если в период от даты приобретения акций до момента продажи их цена существенно снизилась, банкротство неизбежно.

- Убыточная деятельность банка. В результате отсутствия прибыли собственный капитал финансовой организации постепенно уменьшается, соотношение активов и пассивов увеличивается в пользу последних, долговые обязательства растут. Отсутствие ликвидности ведет к банкротству организации.

К внешним факторам, способным повлиять на ухудшение платежеспособности банка относятся:

- высокий уровень инфляции;

- низкая процентная ставка по банковским вкладам;

- уменьшение доходов населения России;

- налоговые ставки.

Ни одна из причин в отдельности не может послужить основанием для признания банка банкротом. Несостоятельность становится результатом неправильной деятельности кредитного учреждения в течение нескольких лет.

Признаки банкротства банка

Существует ряд признаков, по которым можно определить несостоятельность банка. Кредитное учреждение в ближайшее время будет признано банкротом, если:

- происходит регулярное нарушение требований кредиторов в течение последних 6 месяцев;

- отчисления в государственный бюджет и выплата обязательных платежей осуществляются с опозданием;

- уменьшение собственных активов на 10% и более;

- постепенное уменьшение уставного капитала более чем на 20%.

Как банк становится банкротом-расскажет это видео:

Законы, регулирующие деятельность банков и процедуру банкротства

Порядок ликвидации и признания банкротства банков в нашей стране регулируется как общим законодательством, так и узкоспециализированным.

Федеральный закон от 26 октября 2002 года №127-ФЗ «О несостоятельности (банкротстве) и Федеральный закон от 2 декабря 1990 года №395-1 «О банках и банковской деятельности» — два кита, на которых базируется вся система ликвидации и банкротства коммерческих банков в России.

Порядок проведения процедуры банкротства кредитного учреждения

Согласно законодательству Российской Федерации заявителем по делу о признании кредитного учреждения банкротом могут выступать:

- Банк-должник;

- Кредитор финансового учреждения, задолженность перед которым превышает размер пятисот МРОТ;

- Прокурор.

Несостоятельность банка наступает по истечению двухнедельного срока, следующего за датой исполнения долговых обязательств.

Дело о признании банка банкротом может рассматриваться только по правилам арбитражного процессуального кодекса. Арбитражный суд может возбудить дело о банкротстве только после того, как Центробанк в установленном законодательством порядке отзовет лицензию кредитной организации.

Выплаты сотрудникам при ликвидации банка

В соответствии с главой 27 Трудового Кодекса РФ, при расторжении трудового договора работники имеют право на денежную компенсацию.

По части 1 статьи 178 Трудового Кодекса РФ, если трудовой договор был расторгнут из-за ликвидации предприятия, то работнику, которого пришлось уволить, необходимо будет выплатить выходное пособие, отпускные, а также за ним будет сохранена средняя месячная заработная плата, но не более 60 календарных дней с момента увольнения.

Сотруднику, увольняемому из ликвидированного предприятия, которое приравнено к району Крайнего Севера, ожидает выплата выходного пособия, в размере средней месячной заработной платы.

https://youtube.com/watch?v=yGuVAkwB4kc

Полезные советы для вкладчиков

Есть несколько способов, сохранить свои средства:

- выбирайте банк, которых входит в систему страхования вкладов;

- следите, чтобы сумма на счету с процентами составляла 1,4 млн. рублей;

- если размер денег большой, то откройте несколько счетов в разных банках;

- не открывайте вклады на предъявителя и иные не подпадающие под действие АСВ.

Краткие выводы:

- Если банк входил в систему гарантирования вкладов, то физические лица и ИП получат компенсацию 1,4 млн. рублей.

- Через 2 недели после отзыва лицензии, ликвидации можно обращаться за деньгами в банк-агент.

- Сумму свыше 1,4 млн. рублей можно получить в общем порядке путем включения ее в реестр требований кредиторов.

- Выплаты производятся в течение периода конкурсного производства.

- Если вы пропустили срок по важным причинам, то АСВ может его продлить.

Порядок действий

Ликвидация состоит из следующих этапов:

- Принятие решения о закрытии.

- Оповещение различных органов государства – в данной ситуации Банк России. С этого момента начинается процедура закрытия. Вносить изменения в документы уже не допускается.

- Назначение комиссии по ликвидации.

- Открытие счета для перевода на него капитала ликвидируемой организации.

- Оформление документов для подачи в ЦБ.

- Составление ликвидационной комиссией отчетов и баланса.

- Публикация в средствах массовой информации.

- Выполнение условий кредиторов.

- Увольнение работников банка.

- Отзыв лицензии.

- Налоговая проверка.

- Оплата пошлины государству.

- Исключение из ЕГРЮЛ и окончательная ликвидация.

Перечень необходимых документов

Кроме заявления понадобятся:

- протокол решения участников;

- список лиц, принимавших участие в собрании;

- баланс банка (с печатью подписью руководителя и бухгалтера);

- оценочная стоимость имущества (для удовлетворения условий кредиторов);

- список банков-корреспондентов.

О государственном страховании вкладов

Перед тем, как банк полностью прекратит свое существование, все требования клиентов финансовой организации должны быть окончательно удовлетворены. Процедуры страхования вкладов при ликвидации банков — одна из самых частых проблем в рассматриваемой области. Как реализуется рассматриваемый процесс? Согласно закону, обязательному страхованию подлежат следующие вклады:

- финансы, размещаемые предпринимателями на специальных счетах;

- средства, хранящиеся на дебетовых и зарплатных картах;

- деньги, которые числятся на счетах попечителей и опекунов;

- депозиты и срочные вклады.

Отдельные суммы возврату не подлежат, на это указывает и закон. Здесь стоит выделить:

- вклады на предъявителя;

- обезличенные счета металлического типа;

- средства на счетах бизнесменов;

- электронные деньги;

- финансы в филиалах российского банка;

- финансы, которые были переданы клиентом на условиях управления доверительного характера.

Если ЦБ РФ ввел мораторий на удовлетворение условий, предоставленных кредиторами, то физическое лицо может на законных основаниях рассчитывать на возврат депозитов.

Принудительная ликвидация предприятия. Закрытие кредитной организации

Порядок ликвидации кредитной организации в данном случае предусматривает отзыв лицензии Банком России. Основания для отзыва лицензии можно разделить на две группы: случаи, когда Банк России обязан произвести это действие и случаи, когда Банк России может отозвать лицензию, но не обязан этого делать.

Когда Банк России обязан отозвать лицензию:

- Размер капитала (собственных средств) организации опустился ниже минимального значения, установленного ЦБ на момент регистрации данной компании.

- Достаточность капитала организации достигла значения менее 2%.

- Кредитная организация не в состоянии уплатить обязательные платежи в течение одного месяца после того, как наступил срок их выплаты и/или организация не может погасить долги кредиторам. При этом совокупные денежные требования должны достигать 1000 МОТ.

- Размер собственных средств и величина уставного капитала не были приведены в соответствие в указанные сроки.

Когда Банк России может отозвать лицензию, но не обязан этого делать:

- Установлена недостоверность сведений, на основании которых оформлялась лицензия.

- Установлена недостоверность отчетных данных.

- Банковские операции не осуществляются в течение одного и более года с момента выдачи лицензии.

- Отчетная документация предоставлена с задержкой более 15 дней.

- Организация однократно или многократно осуществляла банковские операции, не предусмотренные выданной лицензией.

- Организация неоднократно нарушала нормативные акты ЦБ и статьи действующего законодательства, регулирующие банковскую деятельность.

- Организация неоднократно игнорировала судебные требования и исполнительные документы о взыскании средств со счетов своих клиентов (в случае, если на этих счетах были денежные средства).

Что делать юридическим лицам?

Вклады и денежные средства на счетах юридических лиц не страхуются, и ожидать изменений в законодательство пока не стоит. Все действия организациями осуществляются в рамках ст.ст. 134, 189.96 Закона «О несостоятельности и банкротстве», то есть включение в реестр требований кредиторов.

Эти суммы относятся к 3 очереди и выплачиваются из средств, оставшихся на счетах и реализованных активов банка, взысканных долгов. Для этого временной администрации направляется письмо о включении требований в реестр с приложением копий подтверждающих документов. Вероятность получения своих средств не высока, так как выплаты последующей очереди происходят после погашения требований предыдущей.

Что в итоге?

В завершение стоит выделить ряд ключевых моментов:

- Клиент проблемного банка вправе выдвинуть требование в течение всего периода, когда работает временная администрация (не может быть больше двух месяцев).

- В случае если кредитор не успел выдвинуть требование в срок, последнее включается «за реестр» и будет удовлетворяться только при остатке средств после погашения всех задолженностей.

- Решение о включении требований в реестр должно быть принято в течение месяца.

- Оспорить решение управляющего можно в течение 15 суток.

- При ликвидации банка деньги выводятся сначала физическим лицам. После покрываются требования клиентов по оплате работы согласно трудовых соглашений. Далее — погашаются оставшиеся долги.

Вопрос, как вывести деньги из кредитной организации при ее ликвидации, нельзя назвать простым. Вот почему многие компании составляют целую стратегию действий вплоть до судебных разбирательств.