Рефинансирование ипотеки и кредитов других банков в втб

Содержание:

- Для кого доступно рефинансирование ипотеки в ВТБ 24?

- Условия рефинансирования ипотек в ВТБ 24

- Требования к недвижимости и кредиту

- Что такое рефинансирование?

- Условия по рефинансированию ипотеки в ВТБ 24

- Инструкция по оформлению рефинансирования онлайн 24

- Условия программы рефинансирования ВТБ

- Порядок рефинансирования

- Выгодно ли рефинансирование ипотеки в ВТБ

- Рефинансирование ипотеки

- Как подать заявку?

- Основные условия и ставки рефинансирования

- Как перекредитовать ипотеку и какова процедура в ВТБ 24

- Какие документы нужны для рефинансирования ипотеки

- Кто может получить специальные условия

- Условия рефинансирования ипотеки в ВТБ 24

- Заключение

Для кого доступно рефинансирование ипотеки в ВТБ 24?

Получить одобрение по заявке на рефинансирование ипотеки других банков или ссуды, полученной в ВТБ, могут граждане, соответствующие следующим требованием:

- Наличие российского гражданства.

- Соответствие возрастному порогу – минимум 22 года в дату подписания договора и максимум 65 лет в день внесения последнего платежа для мужчин и 60 лет для женщин. То есть женщина может оформить рефинансирование в 54 года на 5 лет.

- Наличие постоянной или временной прописки в любом регионе РФ.

- Наличие официального трудоустройства.

- Наличие регулярного дохода, которого будет хватать и на месячные потребности и на оплату кредитного платежа.

- Соответствие рабочему стажу – на последнем месте трудоустройства от полугода, а в совокупности за последние 5 лет – от 12 месяцев.

Обратите внимание! Банк предлагает привлечь дополнительно платежеспособных созаемщиков, чтобы увеличить максимальную сумму кредита. Несмотря на то что ВТБ не предъявляет строгих требований к месту прописки, но если будет иметься временная регистрация в регионе получения кредита, то это будет большим преимуществом

Несмотря на то что ВТБ не предъявляет строгих требований к месту прописки, но если будет иметься временная регистрация в регионе получения кредита, то это будет большим преимуществом.

Требования к рефинансируемой ипотеке

Рефинансировать можно не любой ипотечный кредит, а только тот, который подходит под установленные требования ВТБ:

- Заемщик не совершил ни единой просрочки за весь период действия ипотечного договора.

- До окончания договора должно быть больше 3 месяцев.

- Оформлена первоначальная ипотека должна быть минимум ранее шести месяцев назад.

- Валюта ипотеки – рубль.

Требования к объекту залога

- Залог рефинансируемой ипотеки должен быть оформлен в другом кредитно-финансовом учреждении.

- Дом, в котором находится квартира или частный дом, приобретенный в ипотеку, должен быть полностью достроен и находиться в собственности заемщика.

- Если для передачи залога предлагается другой объект недвижимости (не квартира или дом, купленная за ипотечные средства), то он не должен находиться в обременении. И в этом случае регистрировать залог придется до получения кредитных средств.

Условия рефинансирования ипотек в ВТБ 24

В 2020 году ВТБ 24 предлагает своим клиентам и заемщикам, воспользовавшимся ипотечным кредитом от другого банковского учреждения произвести расчет размера и графика платежей по ипотеке на более приемлемых условиях:

- Наибольшая сумма кредита – 30 млн руб. (но не более 80% от оценочной стоимости жилья и не более 90% для действующих клиентов ВТБ).

- Валюта кредита – рубль.

- Процент на весь срок кредитования – фиксированный от 10,1%, а если нет возможности предоставить справку о заработке, то величина процента сразу увеличится до 11% в год.

- Срок погашения задолженности – 30 лет (20 лет, если кредит предоставляется только по двум документам).

Никаких комиссий за подачу заявки и оформление рефинансирования не предусматривается, а если заемщик решает преждевременно погасить долг, то за это штрафы тоже не начисляются.

Если ипотека была получена в Сбербанке

Банковское учреждение, в котором ранее были получены деньги на покупку жилья, не имеет значения. То есть ипотека может быть взята в Сбербанке, Альфа-Банке, Россельхозбанке и т.д. Условия рефинансирования в любом случае будут одинаковые.

Требования к недвижимости и кредиту

Недвижимость и сам займ тоже должны соответствовать требованиям банка:

- Рефинансируемый займ должен быть открыт не в ВТБ;

- Объект недвижимости должен быть введен в эксплуатацию — это понадобится подтверждать справками из БТИ;

- Заявитель должен быть собственником ипотечного жилья;

- Если заемщик хочет дополнительно заложить недвижимую собственность для получения более крупных ссуд, на это жилье должно отсутствовать обременение в Росреестре;

- Старый кредитный договор должен быть открыт как минимум 180 календарных дней назад («свежие» кредитные договора не обрабатываются ВТБ);

- До окончания срока действия старого займа должно оставаться не менее 90 календарных дней.

Справка: если ипотека взята в ВТБ 24, рефинансирование ипотеки в ВТБ невозможно. Согласно условиям перекредитования, только клиенты других банков могут рассчитывать на эту программу. Но вы можете инициировать процесс реструктуризации долга: банк может уменьшить сумму ежемесячного платежа, увеличить срок кредита или даже предоставить небольшую отсрочку по платежам.

Что такое рефинансирование?

Под термином рефинансирование подразумевается изменение условий ипотечной программы с последующим заключением нового ипотечного договора, в котором отражаются новые условия по сроку кредитования или величины процентной ставки. ВТБ 24 предлагает такую услугу не только для своих клиентов, но и для граждан, которые ранее получили ипотеку в другом кредитно-финансовом учреждении. Они могут выбрать из следующих вариантов:

- Снизить процентную ставку.

- Изменить сумму ежемесячных платежей, перестраивая по уменьшаемому проценту.

- Увеличить период кредитования, что и уменьшит размер месячного платежа.

- Изменить порядок выплат с учетом возможностей заемщика.

ВТБ довольно часто вносит изменения в систему кредитования на приобретение жилища. Если появляется возможность уменьшить процентную ставку и другие условия, то он сразу предоставляет новую программу рефинансирования. Но, нужно понимать, что само кредитование является коммерческим проектом, поэтому выдвигаемые условия не могут быть убыточными для учреждения. Все заявленные возможные критерии определяются в индивидуальном порядке для каждого клиента.

Рефинансирование ипотеки будет выгодно для заемщиков, у которых есть одна или несколько краткосрочных ссуд, при этом ВТБ предложит более лояльные ежемесячные платежи и возможность продления срока кредитования.

Чтобы принять участие в программе, нужно своевременно погашать задолженность и соблюдать все требования и правила. После получения положительного решения старый кредит закрывается и начинается погашение процентов и основного долга по новой ссуде.

Условия по рефинансированию ипотеки в ВТБ 24

Банк ВТБ предлагает клиентам следующие условия:

- Максимальная сумма кредита — 30 млн рублей;

- Новый кредит оформляется без комиссий;

- Досрочное погашение займа не облагается комиссиями и штрафами;

- Максимальный срок нового кредита — 30 лет;

- Размер ссуды, полученной ранее в других банках, не может составлять более 80% от общей стоимости жилья. Другими словами, если вы совсем недавно приобретали недвижимость в ипотеку с первоначальным взносом менее 20%, вам скорее всего откажут в рефинансировании.

Обратите внимание: для лиц, желающих перекредитовать ипотечный займ по программе «Победа над формальностями», действуют иные условия. Будьте к этому готовы, когда обратитесь в отделение банка за оформлением займа.. ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно

Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка

ВТБ лояльно относится к внутренней миграции внутри страны, а потому наличие постоянной регистрации в регионе пребывания банка необязательно. Кроме того, подтвердить доходы можно не только стандартной справкой 2-НДФЛ, но и справкой по форме банка.

Учет дохода может производиться сразу по нескольким местам работы, где трудоустроен гражданин. Доход созаемщиков также учитывается, максимальное число привлекаемых людей к кредиту — 4 человека.

Процентные ставки

Размер ставки напрямую зависит от следующих параметров:

- Степень подтверждения дохода: официальная справка о доходах по форме 2-НДФЛ или справка о доходах по форме банка;

- Являетесь вы или не являетесь т.н. «зарплатным клиентом» (заключил ли работодатель с вами договор, согласно которому вы получаете зарплату на карту ВТБ);

- Заключили ли вы договор комплексного страхования;

- Относитесь ли вы к категории «люди дела». В эту категорию входят все сотрудники бюджетных организаций — полицейские, врачи, пожарные и т.д.

Так как людей еще нужно убедить рефинансировать ипотеку в ВТБ, руководство банка сделало максимальную процентную ставку совсем небольшой — 9,3% годовых (только в том случае, если заявитель желает перекредитовать займ «по двум документам»). Те, кто участвует в зарплатном проекте, получает ставку 9% годовых, для «людей дела» ставка уменьшается еще на 0,1 пункт.

Самая низкая ставка возможна для тех, кто является одновременно зарплатным клиентом и «человеком дела» — всего 8,8% годовых.

Сравнение минимальных процентных ставок на рефинансирование в разных банках.

| Банк | Ставка, % |

|---|---|

| Альфа-Банк | 11,54 |

| Газпромбанк | 9,2 |

| Абсолют Банк | 10,25 |

| ДельтаКредит | 10 |

| Открытие | 9,35 |

| ВТБ 24 | 8,8 |

| Уралсиб | 10,4 |

| Сбербанк | 9,5 |

| Райффайзенбанк | 9,5 |

| Россельхозбанк | 9,3 |

Условия страхования

В вопросе страхования, ВТБ руководствуется Гражданским Кодексом. Согласно положениям ГК РФ, банк не имеет права обязывать клиента оформлять страхование жизни, страховку от потери работы и т.д. Но пусть банк и не обязывает подписать страховой договор, в случае отказа от оформления комплексного страхования процентная ставка по кредиту увеличится на 1% годовых.

Страхование имущества в обязательном порядке должно быть оформлено в соответствии с Федеральным Законом «Об ипотеке». Вам понадобится явиться в Росреестр, снять обременение от старого банка и оформить новый залог на имя ВТБ.

Стоимость страховых премий включается в общую сумму кредита. Таким образом, в состав вашего ежемесячного платежа уже будет включена плата за страхование имущества.

Условия рефинансирования по двум документам

Для тех, кто не желает тратить много времени на поиск и оформление бумаг, разработана программа «Победа над формальностями». Программа отличается от стандартного рефинансирования меньшим количеством требуемых бумаг, но и более жесткими условиями:

- Процентная ставка не может быть меньше 9,3% годовых;

- Размер перекредитуемого займа должен составлять не более 50% от общей стоимости жилья. На примере: если ваше жилье стоит 3 млн, а размер вашего старого кредита составляет 1,5 млн. и более, вы не сможете получить доступ к «Победе над формальностями»;

- Максимальный срок кредитования ограничен 20 годами.

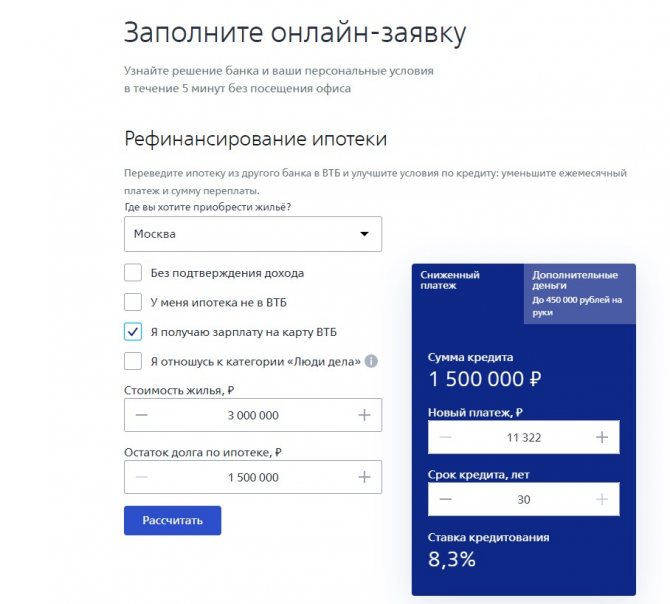

Инструкция по оформлению рефинансирования онлайн 24

Рефинансирование в ВТБ включает несколько последовательных шагов:

- Заполнение заявки онлайн на сайте. Предварительное решение придет уже сегодня – через 15 минут.

- Сбор необходимых документов.

- Подписание документов и погашение первой ипотеки.

- Перерегистрация залога.

- Оформление страховки.

ВТБ не навязывает дополнительных сервисов или услуг, например, по электронной регистрации на своей базе.

Список документов

Для оформления рефинансирования ипотеки потребуются следующие документы:

| Документы заемщика | Паспорт, военный билет (для мужчин моложе 27 лет), СНИЛС или ИНН |

| Подтверждение дохода | Трудовая книжка, справка 2-НДФЛ или по форме банка. Подойдет копия декларации 3-НДФЛ со штампом налоговой |

| Сведения по рефинансируемому кредиту | Договор на приобретение недвижимости, действующий кредитный договор, справка об остатке заложенности |

На портале Реновар.ру можно бесплатно скачать Анкету заемщика ВТБ и Форму справки по образцу банка (файлы PDF).

Подать заявку в ВТБ онлайн

Заявку на рефинансирование ипотеки можно подать онлайн на сайте ВТБ.

Заполнение займет не более 5 минут. Понадобится заполнить основные параметры кредита, личные данные, приложить сканированную копию паспорта и выбрать подходящий офис. Предварительное одобрение придет за 15 минут.

Подписание документов и погашение первой ипотеки

Кредитный договор и договор ипотеки на недвижимость с ВТБ подписываются не одновременно. Сначала оформляют кредитное соглашение, по которому ВТБ погасит задолженность в предыдущем банке. Перевод будет безналичным и без участия самого заемщика.

Перерегистрация залога

После погашения первоначального долга банк выдаст погашенную закладную. По ней можно будет аннулировать ипотечную запись, чтобы оформить залог уже на банк ВТБ. Процедура снятия залога в разных банках различается. В интересах заемщика – завершить процесс как можно быстрее, потому что на время перерегистрации ставка в ВТБ будет выше одобренной на 2%.

Условия программы рефинансирования ВТБ

В 2018 году клиенты, решившие подать заявку на перекредитование в ВТБ, погасив ипотеку в сторонней финансовой организации, могут рассчитывать на следующие выгодные условия:

- Валюта – российские рубли.

- Годовая ставка – от 9,2%, остается неизменной весь срок.

- Имеется возможность повторного участия в программе, при возникновении подобных предложений от ВТБ.

- Сумма ипотечного кредита – до 80% от стоимости объекта недвижимости.

- Срок предоставления займа – до 30 лет.

- Наличие дополнительных комиссий – отсутствует.

- Имеется возможность частичного/полного досрочного погашения.

- Возможно привлечение третьих лиц поручителями.

Важно знать! С 6 ноября 2018 года в ВТБ произошло повышение процентных ставок по программе рефинансирования. Ранее она была меньше на 0,4% пункта

Исключение составляет военная ипотека и займ с государственной поддержкой для семей, родивших второго, третьего ребенка.

Все вышеперечисленные условия являются общими. Во время подачи заявки на рефинансирование специалист ВТБ поможет подобрать оптимальную программу, проконсультировав по списку предъявляемых требований.

Окончательное решение зависит от платежеспособности клиента, чистоты кредитной истории, полноты пакета документов. ВТБ учитывает доходы самого заемщика, а также остальных членов семьи, созаемщиков.

Рефинансирование других банков

Подать заявку на рефинансирование может не только клиент, оформивший ипотеку в ВТБ. Она может быть взята в Сбербанке, Газпромбанке и других кредитных учреждениях. Если заявка будет одобрена, ВТБ самостоятельно погасит текущей займ, выдав взамен новый на более интересных условиях.

Основные требования, предъявляемые ВТБ

Прежде чем подавать заявку на рефинансирование, следует узнать, какие требования предъявляет ВТБ к своим потенциальным заемщикам:

- Клиент может быть гражданином другой страны.

- Не имеется ограничений по времени регистрации на территории РФ.

- Любая деятельность гражданина другой страны на территории России обязана быть подтверждена документально, с указанием размера дохода.

- Возраст – от 22 до 65 лет. Для женщин планка снижена до 60 лет.

- Общий стаж на текущем месте работы – от 6 месяцев.

- Общий трудовой стаж – непрерывно более 12 месяцев.

Требуемый пакет документов

При подаче заявки нужны следующие бумаги:

- Удостоверение личности.

- Второй — на выбор.

- Бумага, подтверждающая наличие постоянного дохода и его размер.

- Подтверждение дохода каждого созаемщика.

- Подтверждение дополнительного дохода.

Важно знать! Подать заявку на рефинансирование ипотеки можно в любом регионе присутствия офисов ВТБ, вне зависимости от места прописки или проживания

Услуга страхования при рефинансировании

Услуга страхования не является обязательной, однако, в случае с рефинансированием ВТБ может потребовать ее обязательного оформления. Под защитное действие полиса попадает:

- Жизнь и здоровье заемщика.

- Взятая в кредит недвижимость.

Если ранее клиент приобрел полис у компании, являющейся партнером ВТБ, его просто продляют. Оформление нового не требуется.

Порядок рефинансирования

Рефинансирование ипотечного кредита осуществляется по одной схеме, общей для всех банков.

В первую очередь, оформляется заявка – ее можно подать онлайн через специальную форму для связи на сайте банка, а можно обратиться лично в офис. Не возбраняется также позвонить по телефону менеджерам банка и оставить заявку таким способом (контактный телефон, единый для всей России — 8 (800) 100-24-24).

После того, как заявка будет одобрена, вам необходимо обратиться в оценочную компанию и получить там заключение о том, сколько сейчас реально стоит ваша залоговая недвижимость на рынке.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.5%

Ежемесячный платеж

₽

Все предложения

Процедура оценки занимает какое-то время – обычно это не менее трех рабочих дней. Ее оплата (в среднем 5-6 тысяч рублей) осуществляется из средств потенциального заемщика и возмещению не подлежит

Также стоит обратить внимание на срок, в течение которого выданный оценщиком документ имеет силу – обычно, это всего несколько месяцев.

Далее в банк ВТБ24 и в страховую компанию (лучше ту, которую этот банк рекомендует – список вам могут дать в офисе, его же можно поискать на сайте банка) предоставляется документ об оценке недвижимости и комплект документов на саму недвижимость. Ваша текущая страховка может быть не зачтена.

После анализа всех предоставленных документов, банк принимает решение относительно параметров рефинансирования из собственных средств. Далее запускается непосредственно порядок (процедура) рефинансирования ипотеки банком в плане выдачи средств для погашения первого ипотечного кредита.

Если это выданная серьезным банком ипотека, рефинансирование будет протекать более гладко. В любой ипотечный офис ВТБ 24 необходимо предоставить документы по ранее оформленному кредиту, справку о сумме платежа на момент составления заявки, справку об отсутствии задолженности и исправном внесении всех ежемесячных платежей (допускается также внесение платежей без просрочек в течение последних 6 месяцев, но все же будет лучше, если вы ранее вообще никогда просрочек не допускали). Далее нужно предоставить реквизиты вашего банка-кредитора.

После подписания кредитного договора ВТБ перечисляет деньги на счет вашего банка. Вам останется только обратиться в свой старый банк, взять там справку о полном погашении задолженности и отсутствии к вам любых финансовых претензий, а также о том, что с залоговой недвижимости снято обременение

Обратите внимание – все это может быть сделано не в один день, а в течение нескольких

Чтобы подстраховать себя, ВТБ 24 изначально начислит вам высокий процент по рефинансируемому кредиту. Но снизит его сразу же, как только вы принесете в офис закладную на недвижимость.

Теперь вам останется погашать свой новый долг перед ВТБ 24.

Выгодно ли рефинансирование ипотеки в ВТБ

Расчет выгоды от рефинансирования должен включать сравнение полной стоимости действующего кредита и стоимости будущей ипотеки, которую придется выплатить в пользу ВТБ. При этом нужно учитывать:

- если ежемесячный платеж будет меньше, то вносить все равно можно будет привычную сумму – это позволит в комфортном темпе быстрее погасить ипотеку;

- расходы на рефинансирование включают проведение оценки, страхование, перерегистрацию залога, оформление документов.

Провести необходимые расчеты можно с помощью нашего калькулятора рефинансирования в конце статьи. Если экономия получается существенной, то рефинансировать ипотеку в ВТБ однозначно выгодно.

Рефинансирование ипотеки

- Условия оформления

- Полезная информация

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Ипотека берется на несколько лет, и в течение этого времени у заемщика может возникнуть ситуация, когда нечем выплачивать долг. В этом случае есть риск лишиться объекта недвижимости. Выходом в такой ситуации может стать процедура перекредитования ипотеки в 2021 году.

Выгодным этот шаг будет в том случае, если по условиям новой программы уменьшится ставка, а значит, и размер ежемесячных платежей.

Рефинансирование жилищного займа других банков используется для того, чтобы избежать просрочки, не лишиться жилья , сохранить хорошую кредитную историю. Также заемщик может воспользоваться льготной программой другого банка, получить господдержку, если относится к соответствующей категории граждан.

Процедура оформления новой ссуды может проходить следующим образом:

- получение новой жилищного займа, чтобы погасить текущий долг;

- выведение жилья из-под залога (заемщик расплачивается с банком, а потом выплачивает новый займ без обременения имущества);

- объединение нескольких кредитов в один потребительский.

На финансовом портале Выберу.ру собраны лучшие банковские продукты по рефинансированию жилищных займов. Чтобы найти подходящий вариант, используйте онлайн-поисковик. Задайте нужные параметры рефинансирования: срок выплаты нового жилищного займа, размер первоначального взноса, стоимость объекта недвижимости. Затем нажмите «Подобрать ипотеку». На странице появятся те предложения от банков за 2021 год, которые отвечают заданным параметрам.

Важно! Процедура будет выгодной только в том случае, если процентная ставка нового займа будет ниже, чем у действующего. Новый жилищный кредит предоставляется при соблюдении следующих условий:

Новый жилищный кредит предоставляется при соблюдении следующих условий:

- выплаты осуществлятись в полном объеме и в соответствии с графиком;

- выплачено более 20% стоимости объекта недвижимости;

- срок действия договора осталось не менее трех месяцев;

- рефинансирование действующей ипотеки до этого не использовалось.

Необходимая документация

На каждом этапе рефинансирования потребуется определенный пакет бумаг. назовем их основной перечень:

- заявление по форме банка;

- российский паспорт (некоторые кредитно-финансовые организации предлагают переоморфление займа нерезидентам РФ);

- справка из бухгалтерии о подтверждении дохода или документ по форме банка о величине заработной платы;

- копия ГПХ, трудовой книжки или иного документа о трудоустройстве;

- СНИЛС, ИНН;

- договор действующей ипотеки;

- справка об отсутствии просрочек.

Эти справки нужно собрать на начальном этапе. В случае одобрения нового кредита нужно будет предоставить следующий пакет:

- договор о передаче залога недвижимости другой организации;

- справки на квартиру/дом (выписка из домовой книги, выписка из ЕГРН, кадастровый паспорт, правка об отсутствии долга по оплате коммунальных услуг).

Реструктуризация ипотеки: инструкция по применениюПочему банк может отказать в ипотеке и что делать

Как выбрать банк для ипотечного кредитованияКак оформить ипотеку?

Как рассчитать выплаты по ипотеке?Причины отказа банков в оформлении ипотеки

Как подать заявку?

Вы можете это сделать двумя путями: лично в отделении банка или же онлайн через сайт ВТБ. При подаче заявки через интернет помните, что вам в любом случае придется посещать отделение для предоставления сотрудникам комплекта документов.

Чтобы подать заявку в отделении, явитесь туда лично, взяв с собой всю необходимую документацию. Сообщите сотруднику о том, что вы желаете рефинансировать займ. Вам дадут анкету-заявку для заполнения. Укажите в документе, какие у вас имеются доходы, какова стоимость вашей ипотечной недвижимости, каков остаток вашей задолженности и т.д.

Передайте заявку вместе с документами сотруднику банка. В течение 3-5 рабочих дней служба безопасности банка проверит вашу кредитную историю и другие данные. Как только решение по вашей заявке будет принято, с вами свяжутся по оставленным в заявке контактным данным.

Введите в соответствующие поля ваше ФИО, контактные данные и сведения о рабочем месте: ИНН работодателя, стаж, среднемесячный доход и т.д. Отправьте заявку на обработку. Если ваша заявка получит предварительное одобрение, с вами свяжутся сотрудники банка. Они предложат явиться в офис для предъявления документов.

Основные условия и ставки рефинансирования

Рефинансировать в ВТБ возможно только ипотеку других банков. Но главное преимущество предложения заключается в возможности оформления перекредитования без подтверждения дохода. Эта . При ее использовании в ВТБ необходимо предоставить только паспорт и СНИЛС. При этом ускоряется срок рассмотрения заявки но повышается процентная ставка.

Базовые условия рефинансирования ипотеки:

- Процентная ставка для особой категории клиентов у которых родился ребенок в 2021 году составляет 7,4% годовых.

- Для всех других категорий клиентов Фиксированная процентная ставка варьируется от 8% годовых для зарплатных клиентов данного банка и от 8,2% для остальных.

- Рефинансирование ипотечных кредитов, соответствующих условиям программы «Ипотека с господдержкой» Процентная ставка фиксированная и составляет; 5% годовых при условии личного и имущественного страхования.

- Максимальная сумма кредитования 30 000 000 ₽, а для кредитов по ипотеки с Господдержкой до 12 000 000 ₽.

- Если соотношение суммы кредита к стоимости жилья более 80% то ставка увеличивается на 0,5 п.п.

- Срок действия договора — до 30 лет. При применении — до 20 лет.

Страховка залогового имущества обязательно. Личное страхование заемщика является добровольным, но при отказе он него процент по ипотеке будет увеличен. Стоимость полиса при рефинансировании зависит от множества факторов (возраст, пол, состояние здоровья), но в среднем она составляет 0,5%-1,0% от суммы долга ежегодно.

На размер процентной ставки могут влиять следующие факторы:

- +2,0% до переоформления жилья в качестве залога по ипотеке в пользу ВТБ.

- +1,0% при отказе от личного страхования заемщика.

- +0,25% (ставка 10,75%) при оформлении сделки по 2 документам без подтверждения дохода.

За перевод денежных средств на счет заемщика берется комиссия 1-1,5% от суммы, но не более 3 000 ₽. Также возможно добровольно заказать представление интересов в Россрееестре, за что придется заплатить 15 000 — 20 000 рублей. С учетом всех условий, рекомендуем рассчитать на онлайн калькуляторе выгодность предложения.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас! Выполнить онлайн расчет на калькуляторе

Как перекредитовать ипотеку и какова процедура в ВТБ 24

И когда оформляется ипотека ВТБ 24, и когда она там рефинансируется, процесс невозможно запустить без одобрения предварительно оставленной заявки. В ней потребуется указать:

-

Свои персональные данные.

-

Свои контактные данные, в том числе номер личного мобильного телефона, на который придет СМС с уведомлением банка, и номер электронной почты, куда также будет отправлено письмо с информацией о заявке.

-

Сведения о работе и о работодателе (его ИНН, полное название организации).

-

Сведения о среднедушевом доходе семьи (рассчитывается как соотношение суммы всех доходов семьи к числу ее работающих членов).

-

Сведения о трудовом стаже (на текущем месте работы может быть менее 3 месяцев, но при условии, что общий стаж превышает полгода).

-

Для тех, кто получает заработную плату на карту банка ВТБ 24, потребуется также указать ее номер.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.5%

Ежемесячный платеж

₽

Все предложения

Если в настоящее время вы проходите испытательный срок на новом месте работы, то подачу заявки стоит отложить до тех пор, пока вас официально не зачислят в штат.

Список необходимых документов может быть расширен по решению банка – стоит иметь это ввиду.

Требования к заемщику

Прежде чем собирать необходимые для рефинансирования документы, оцените, соответствуете ли вы требованиям, предъявляемым банком к заемщикам:

-

Наличие паспорта РФ с отметкой о постоянной регистрации в том регионе, где присутствует офис банка.

-

Постоянное место работы.

-

Возраст от 21 года до 75 лет.

-

Наличие постоянного места работы и документально подтвержденный доход, достаточный для того, чтобы выплачивать кредит в запрашиваемом размере.

Документы

Перечень документов, необходимых для рефинансирования:

-

Заявление-анкета (форму можно скачать на сайте банка или заполнить там же для подачи предварительной заявки).

-

Договор ипотечного займа, оформленный в другом банке.

-

Паспорт РФ.

-

СНИЛС.

-

Копия заверенной работодателем трудовой книжки или выписка из нее.

-

Военный билет (для заемщика мужского пола в возрасте до 27 лет).

-

Справка о доходах за последние 6 лет с печатью и подписями руководителя организации и ее главного бухгалтера. Для ИП подойдет налоговая декларация за последний отчетный период. Также можно предоставить справку по форме банка. Для зарплатных клиентов банка данный пункт неактуален – банк сам проверит движение денег по счету.

-

Справка из вашего банка об остатке задолженности по ипотечному кредиту.

-

Справка об отсутствии задолженности на момент выдачи документа.

-

Справка о соблюдении графика платежей за весь период, прошедший с момента оформления ипотечного кредита.

Документы для рефинансирования ипотеки должны быть предоставлены в полном объеме, иначе в выдаче кредита вам откажут. Но банк также дает возможность оформить рефинансирование всего по двум документам – паспорту и СНИЛСУ. Правда, в этом случае существенно сократится сумма кредита и увеличатся проценты.

О том, какие документы могут потребоваться дополнительно, вас известят сотрудники банка после рассмотрения заявки.

Какие документы нужны для рефинансирования ипотеки

Для того чтобы оформить перекредитование, необходимо заполнить заявление по образцу. Подать заявку можно на сайте компании или же при личном визите в филиал. Если заявка будет одобрена, то пользователю следует явиться в офис и принести с собой перечень документов, какие нужны для процедуры.

Для снижения процентной ставки нужно предъявить:

- паспорт (оригинал и копию);

- справку о получении доходов надлежащего образца;

- договор по действующему займу и права собственности;

- копию трудовой книжки (нотариально заверенную).

Система страхования основана на добровольном сотрудничестве сторон. Оформление страховки производится обязательно для одобрения выдачи займа. Чтобы заключить выгодную сделку следует предварительно изучить все имеющиеся варианты.

После подачи заявки должно пройти 2 дня для того, чтобы сотрудники банка рассмотрели заявление. Только после одобрения запроса можно приступать к оформлению сделки.

Погашать займ после перекредитования надо ежемесячно. В оплату входит часть основного долга и дополнительно взимается процент по займу. Посмотреть какую сумму нужно оплачивать ежемесячно можно в документах, выданных в офисе. Клиенту на руки будет выдана карта, а которую нужно будет переводить определенную сумму. Она будет списываться автоматически определенного числа.

Кто может получить специальные условия

Рефинансировать ипотеку со сниженной ставкой могут некоторые семьи с детьми.

✓Льготная ставка рефинансирования для семей, в которых родился ещё один ребёнок в 2018 – 2022, или есть несовершеннолетний ребенок с инвалидностью:

5,0% по программе господдержки.

✓Скидка на ставку по специальной программе ВТБ для семей, в которых родился ещё один ребенок в 2020 году (рефинансировать можно как ипотеку на покупку новостройки, так и вторички):

7,4% по программе ВТБ.

✓Напомним, что сейчас семьям с тремя и более детьми предоставляется выплата от государства на оплату ипотеки. Деньги выделяются помимо материнского капитала. Размер:

450 000 рублей на погашение ипотеки.

Условия рефинансирования ипотеки в ВТБ 24

Процедура перекредитования может иметь место, когда она устраивает как заемщика, так и заимодателя. Поэтому, вполне логично, что банк выдвигает ряд требований и условий, которым его потенциальный клиент должен соответствовать. К ним, в частности, относятся:

- наличие российского гражданства;

- наличие прописки (в тех областях страны, где банк имеет свои представительства, она может быть и временной);

- документальное подтверждение рентабельности;

- предоставление сведений о стаже.

Пакет необходимой документации

Посмотрим, какие документы нужны для рефинансирования ипотеки в ВТБ 24:

- действующий договор по ипотечному кредитованию;

- документацию, касающуюся оформленного в ипотеку предмета залоговой недвижимости;

- официальную справочную информацию о кредитной истории (текущая задолженность, своевременность произведенных выплат).

После изучения указанной информации, банк принимает решение: одобряет либо отклоняет представленную заявку.

Если банк предварительно принял положительное решение по перекредитованию, на следующем этапе потенциальному клиенту будет предложено представить дополнительно:

- подписанное заявление в форме анкеты;

- документ, удостоверяющий гражданство РФ;

- трудовую книжку (либо выписку);

- справку о доходах;

- страховой номер ИЛС.

Для лиц мужского пола младше 27 летнего возраста обязательно также представление военного билета. В случае, если к кредиту намечено привлечь созаемщиков, нужно будет представить также их документы.

Какой процент ипотечной ставки в 2021 году?

Первое, что интересует заемщиков – годовая процентная ставка по рефинансированному кредиту. По состоянию на сегодняшний день она находится на уровне 10,7 процентов.

Дополнительно программа предлагает следующие условия:

- сроки погашения – до 30 лет;

- сумма кредита – до 30 млн. рублей, однако она не должна превышать 80 процентов от цены предмета залога, если предоставлен полный пакет документов и половину его стоимости, когда оформление производится по двум документам;

- обязательное страхование приобретенного жилья. Комплексное страхование желательно;

- максимальное количество созаемщиков – два человека;

- отсутствие дополнительных комиссий;

- наличие возможности досрочного погашения (также не предполагает комиссии).

Заключение

Процедура перекредитования выгодна не во всех случаях. Расходы на страхование и переоформление, а также затрата личного времени вряд ли оправдается, если уже выплачена большая половина долга. Заранее следует уточнить стоимость процедуры по независимой оценки недвижимости. Надо ответственно отнестись к имеющимся доводам за и против, чтобы рефинансирование в VTB24 было по-настоящему выгодным.

Получить подробную информацию можно, позвонив в техническую поддержку финансовой организации по телефону: 8(800)100-24-24. Опытные специалисты помогут разобраться в сложившейся ситуации и посоветуют наиболее подходящий банковский продукт.