Ипотека без подтверждения дохода — лучшие предложения от надежных банков

Содержание:

- Что такое ипотека без 2 НДФЛ

- Где можно оформить ипотечный кредит безработному

- Кредитные карты как выход из положения

- Какие документы потребуются для оформления ипотеки

- Условия предоставления ипотеки

- Ипотека для студентов и пенсионеров

- В какой банк обратиться

- Преимущества и недостатки

- Ипотека под залог недвижимости

- Возможность получения ипотеки без подтверждения дохода

- Какие банки предоставляют ипотечный кредит без подтверждения дохода

- Итоговое сравнение ипотечных кредитов по двум документам

Что такое ипотека без 2 НДФЛ

Обычно под этим понятием подразумевается стандартная программа – «ипотека по двум документам». Она может носить разное название в банках («Победа над формальностями», «Легкая ипотека» и т.д.), но суть остается прежней – для оформления ипотеки понадобится предоставить только паспорт и любой второй документ (обычно СНИЛС, водительское удостоверение или загранпаспорт), а в ряде банков (Росбанк) и просто паспорт.

При этом весь этот ворох документов из копии трудовой, справок о доходах, дипломов и т.д. предоставлять не нужно, что весьма удобно, особенно если вам нужно запрашивать документы из другого региона или просто есть проблемы с их формированием.

За такое облегчение жизни для потенциального заемщика банки ухудшают условия кредита. Обычно по такой ипотеке возрастает процентная ставка на 0,3-0,5% и увеличивается первоначальный взнос до 30-35%. Также большинство банков не выдают ипотеку по двум документам ИП, собственникам бизнеса, самозанятым.

Также стоит понимать, что ипотека без справки по форме 2 НДФЛ не ограничивается только упрощенной ипотекой по двум документов. Существует несколько ситуаций, когда справка 2 НДФЛ не требуется с заемщиков. О них вы сможете узнать далее.

Где можно оформить ипотечный кредит безработному

Сложно рассчитывать на то, что официально безработному клиенту ипотеку выдаст крупный государственный банк. Однако с учетом перечисленных способов доказательства кредитоспособности у заемщика есть выход. Это изучение программ ипотечного кредитования, предлагаемых коммерческими банками (особенно небольшими кредитными организациями).

Опыт прошлых лет показывает, что к соискателям были не слишком требовательны банки:

- ВТБ;

- Ренессанс кредит;

- СКБ;

- Совкомбанк;

- ФК Открытие.

Можно воспользоваться и услугами брокера – посредника между соискателем и банком, подбирающего приемлемые предложения по ипотеке (обычно несколько на выбор клиента). Функцию брокера берут на себя и некоторые отечественные банки. Так посреднической деятельностью в сфере ипотеки занимается Тинькофф.

Зарегистрировавшись на его сайте, заявителю нужно только пройти первичную проверку, после чего ему будет предложено на выбор несколько банковских предложений по кредитованию под залог жилья.

Получить ипотеку безработному сложно, но возможно при предоставлении доказательств кредитоспособности и весомых гарантий. Главное – будучи безработным формально, соискатель не должен быть малоимущим по существу.

Кредитные карты как выход из положения

Кроме всего вышеперечисленного, можно оформить кредитную карточку. Сейчас их выдают все банки даже безработным, ведь они создавались именно на такую категорию населения. Сложно сравнить получение кредитной карты с ипотекой. Но если к дому вашей мечты не хватает определенной суммы, то получение кредита такого рода будет лучшим выходом из сложившегося положения.

Кредитные карты выдаются даже гражданам, которые имели ранее плохую историю с кредитами. Первоначальный взнос не требуется. Такую карточку вам дают в день обращения.

Кроме этого, сейчас популярны некие кредитные каникулы или льготы на кредит. Что это значит? Вы можете приостановить на некоторое время погашение долга. При этом банк не возьмет с вас больших процентов.

Но при оформлении банковских кредиток есть и минусы. Например, большая процентная ставка. Некоторые банки списывают деньги за открытие счета, за снятие денег, за предоставление информации о балансе и многое другое. К числу неких мошеннических действий банка стоит также отнести неправильные сведенья относительно баланса на карте. Иногда заемщики заведомо завышают долги, надеясь на незнания своего клиента. Такие методы работы практикуют лишь мелкие банки.

Какие документы потребуются для оформления ипотеки

Первый шаг к получению кредита — выбор подходящего банка и подача заявки на оформление займа. В Сбербанке, к примеру, есть система онлайн-подачи документов, где требуется качественно сфотографировать все необходимые бумаги и прикрепить их к анкете в личном кабинете. Такой скоринг в полуавтоматическом режиме максимально удобен для занятых клиентов. Однако следует учитывать, что отсутствие минимального непрерывного трудового стажа на одном месте работы на момент подачи заявления означает практически 100% отказ в этом финансовом учреждении. Для клиентов без официального трудоустройства Сбербанк — не лучший выбор, если только сумма ипотеки не составляет 10-20% от стоимости жилья.

Если вы не можете официально подтвердить свой доход, выбирайте подачу документов лично в руки банковскому менеджеру. Хотя это лишь первое звено банковской машины, но есть шанс использовать личностный фактор для увеличения своих шансов. Типовой пакет документов для получения ипотеки выглядит так:

- заполненная анкета заемщика;

- паспорт заемщика;

- документы о трудоустройстве: трудовая книжка, действующий трудовой договор, договор на оказание услуг;

- подтверждение доходов: если это справка по форме банка, ее должен завизировать работодатель. Также в качестве подтверждения доходов может выступать договор долгосрочного найма собственного помещения заемщика под офис и другие документы, подтверждающие факт его трудовой деятельности;

- документы о семейном положении: свидетельство о браке, свидетельства о рождении детей;

- военный билет — для военнообязанных мужчин.

Все созаемщики должны предъявить аналогичные документы кредитору. Если доход созаемщика не учитывается, документы о его платежеспособности не нужны. В качестве дополнительных документов банк может затребовать:

- свидетельства о собственности на предоставляемое в залог жилье и его оценку у аккредитованного банком оценщика;

- налоговые декларации за последний год, договор об оказании услуг и выписки о движении средств на лицевом счете клиента —для подтверждения дохода от самозанятости.

После одобрения заявки также потребуется предоставить документы по предмету ипотеки. Оценку недвижимости при этом обычно оплачивает покупатель, остальные документы для банка обязан предоставить продавец. Если по итогам оценки недвижимости и рассмотрения заявки банк одобрил достаточную сумму для совершения сделки купли-продажи, клиент становится заемщиком и владельцем собственной квартиры. Сама квартира на срок кредита остается в залоге у банка.

Условия предоставления ипотеки

Специальное предложение банка «Ипотека по двум документам» предназначено для заемщиков, у которых нет:

- официальных доходов (получают «серый» доход);

- желания возиться с подготовкой пакета документов;

- открытых вкладов в Сбербанке;

- зарплатной или пенсионной карты Сбербанка;

- иных источников прибыли, которые можно было бы подтвердить документально.

Специальное предложение банка распространяется на следующие кредитные продукты:

- «Приобретение готового жилья – Единая ставка» (на первичном и вторичном рынке жилой недвижимости).

- «Приобретение строящегося жилья» (покупка квартиры у застройщика на начальных этапах строительства путем подписания Договора долевого участия).

Те, кто решит воспользоваться специальным предложением Сбербанка и оформить ипотеку по двум документам, могут получить выбранный ими кредитный продукт на базовых условиях ипотечного кредитования или же в рамках действующих акций. На сегодняшний день Сбербанк предлагает две акционные программы ипотечного кредитования:

- акция на новостройки – выгодные условия кредитования клиентов, приобретающих жилье в новостройках;

- акция для молодых семей – особые условия ипотечного кредитования семей, у которых обоим супругам или одному из них менее 35 лет.

Ипотеку по двум документам в Сбербанке можно оформить на следующих условиях:

- Взять в кредит можно минимум 300 тысяч рублей.

- Максимальная сумма ссуды, на которую может рассчитывать клиент, составляет 15 миллионов рублей, но исключительно для заемщиков, покупающих жилье в пределах городов Москва и Санкт-Петербург. Для тех клиентов, которые решили обзавестись жилплощадью в любом другом уголке страны, данный показатель равняется 8 миллионам рублей.

- Необходимо иметь на руках собственные средства на сумму, равную 50% от суммы ипотеки, чтобы внести первоначальный взнос по кредиту, но можно и больше.

Порядок получения кредита

Для получения займа под залог недвижимого имущества на особых условиях, необходимо:

- Заполнить заявление установленной формы, аккуратно, разборчиво и без ошибок внеся туда все анкетные данные (при возникновении некоторых затруднений во время заполнения анкеты стоит проконсультироваться с сотрудником Сбербанка лично или в телефонном режиме).

- Обратиться в ближайшее банковское отделение к кредитному эксперту, имея при себе все необходимые бумаги (паспорт, заявление и др.).

- Сотрудник кредитного отдела обязан принять документы и отправить их на рассмотрение.

- Обычно данная процедура длится несколько рабочих банковских дней (от 2 до 5).

- О решении банка заявитель будет уведомлен лично, а в случае одобрения заявки, он будет приглашен в отделение для обсуждения условий кредитования и подписания соответствующего соглашения.

- Заемщику необходимо подготовить всю документацию по объекту недвижимости, для приобретения которого оформляется ссуда.

- При наличии всех необходимых бумаг, банк предложит заключить кредитный договор.

- Документ нужно внимательно изучить, не стесняясь уточнять все непонятные моменты у менеджера и, если все понятно и заемщик со всем согласен, можно поставить свою подпись под ним.

- Далее необходимо будет обсудить и подписать еще два обязательных соглашения – договор предоставления обеспечения по ипотеке и договор страхования.

- После того, как стороны придут к обоюдному согласию и все бумаги будут подписаны, кредитор перечислит сумму ссуды на счет заемщика.

Преимущества специального предложения

Несмотря на то, что для получения ипотечного займа по двум документам понадобится внести половину суммы в качестве первоначального взноса, это предложение от Сбербанка имеет ряд преимуществ:

- если им решит воспользоваться зарплатный клиент банка, то чтобы подать заявку на получение ипотеки, достаточно предоставить только свой паспорт гражданина РФ;

- чтобы повысить шансы на одобрение займа и увеличить его сумму, можно привлечь нескольких созаемщиков (общее количество созаемщиков не может быть больше трех человек), банк учтет этот фактор при рассмотрении заявки;

- существует масса удобных и мгновенных способов погашения задолженности по ипотеке (информационно-платежный терминал, банкомат, «Сбербанк Онлайн», мобильное приложение и др.), достаточно только внести нужную сумму на счет в Сбербанке, после чего она автоматически спишется системой в пользу погашения долга;

- нет необходимости тратить время на подготовку справок с работы о трудоустройстве, заработной плате, стаже, иных источниках прибыли, на заполнение деклараций и т.д., подтверждать уровень доходов необязательно.

Ипотека для студентов и пенсионеров

Возможна ли ипотека без официального трудоустройства для студентов и пенсионеров? Для этих категорий граждан банками предлагаются специальные программы. Например, студенты, достигшие 21-летнего возраста и являющиеся гражданами РФ, могут оформить ипотечный кредит и получить отсрочку платежа на период обучения. Их поручителями выступают родители.

Можно ли взять ипотеку без официального трудоустройства пенсионерам? Они могут оформить кредит на следующих условиях:

- Займ выдается только в рублевом эквиваленте.

- Минимальная процентная ставка — 11 % годовых.

- Срок погашения ипотеки зависит от возраста заемщика и не может приходиться на период, в который клиенту исполняется 75 лет.

- Размера пенсии должно быть достаточно не только для погашения ежемесячных платежей, но и для удовлетворения основных нужд заемщика.

- Совершеннолетние дети клиента становятся гарантом возврата ипотечного кредита при условии, что они обладают более высокой платежеспособностью.

Пенсионерам и студентам фактически недоступны наиболее выгодные условия кредитования. Для страхования собственных финансовых рисков банки устанавливают минимальный период кредитования и высокие процентные ставки.

В какой банк обратиться

Наконец, стоит провести обзор актуальных предложений по ипотечным кредитам без подтверждения дохода. Кстати, рынок финансовых услуг переполнен предложения по ипотечному кредитованию, поэтому провести обзор всех будет невозможно, опишем условия некоторых крупных кредитно финансовых организаций, приведем условия и процентные ставки.

Газпромбанк

Эта кредитно-финансовая организация занимает лидирующие позиции в рейтинге российских банков, поэтому Газпромбанк вполне можно рассматривать в качестве кредитного партнера по ипотеке. К тому же он имеет несколько выгодных кредитных предложений на покупку недвижимости. Среди них вы можете найти ипотеку по двум документам.

По условиям ипотеки можно приобрести квартиру в новостройке на этапе строительства или после регистрации права собственности у частного лица. Максимальная сумма, до 7 млн рублей. Размер первоначального взноса от 40%. Базовый годовой процент от 11,5%, который увеличивается при отказе заемщика от страхования личных рисков.

Сбербанк России

Именно в этот банк обращаются все потенциальные заемщики по ипотечным кредитам. И не только потому, что здесь самые выгодные условия кредитования, но и большое доверие к банку, который работает более 200 лет. Итак, что касается ипотеки по двум документам, то здесь вы такой предложение найдете. Только, как таковой программы нет, вы можете оформить ипотеку только в рамках одного из многочисленных программ.

Например, банк предлагает различные программы на покупку нового жилья или жилья на вторичном рынке, в каждой программе есть ряд индивидуальных условий, соответственно, процентные ставки различаются. Ипотека без подтверждения дохода доступна в любой программе при условии первоначального взноса от 50%. То есть, если клиент Сбербанка не имеет возможности предоставить справку о своем доходе, и документ, подтверждающий трудовую занятость, он может за счет собственных средств оплатить половину стоимости жилья и взять кредит по упрощенной схеме.

Дельта кредит

Это кредитно-финансовая организация, который специализируется исключительно на выдаче ипотечных кредитов. Здесь широкий выбор кредитных программ на покупку недвижимости. Банк предлагает ипотеку всего по одному документу – паспорту. Что касается условия кредитования, то минимальный размер первоначального взноса 50% от стоимости объекта. За счет заемных средств заемщик может приобрести дом, квартиру на вторичном рынке, квартиру в новостройке, апартаменты, комнату. Процентные ставки действуют для каждого вида недвижимости разные, например, для новостройки минимальное значение 8,75%, для покупки жилого дома ставка 10,25%.

ВТБ 24

Для ипотечных заемщиков действует программа «Победа над формальностями», в ее рамках можно приобрести жилье с первоначальным взносом всего 30 процентов, выгодный ставкой от 10,75% процентов годовых, сроком до 20 лет. Банк не требует подтверждения дохода заемщику достаточно предоставить паспорт гражданина РФ и страховое пенсионное свидетельство. Кроме всего прочего, получатели заработной платы получают еще более выгодные условия кредитования и сниженную процентную ставку.

Преимущества и недостатки

Как и любой банковский продукт, ипотека без подтверждения заработной платы заемщика имеет ряд преимуществ и недостатков. К преимуществам можно отнести высокую скорость оформление кредита, клиент значительно экономит время на сбор документов, ведь зачастую банки не требуют поручительства и дополнительного обеспечения. Что касается созаемщиков, то одним из них в обязательном порядке выступает супруг или супруга заемщика.

Другое преимущество заключается в том, что платежи по кредиту будут вполне подъемными даже для заемщиков со средним достатком. Ведь по условиям кредитора он уже оплатил половину стоимости объекта недвижимости, или чуть меньше, соответственно, сумма самого кредита будет для него значительно ниже.

Недостатки у данного продукта также имеются. В первую очередь, он заключается в том, что клиент вынужден выплатить крупную сумму средств в качестве первоначального взноса. Учитывая высокую стоимость недвижимости, речь идет не об одной сотни тысяч рублей. Позволить себе ипотеку без подтверждения дохода могут далеко не все заемщики.

Другой недостаток заключается в том, что если на этапе выплата кредита заемщик не справится с долговыми обязательствами, то банк вынужден будет обратить его жилье к взысканию. То есть квартира или дом за короткие сроки будут проданы по низкой цене, чтобы возместить банк убыток, при этом заемщику первоначальный взнос никто не вернет.

Таким образом, кредит на жилье без первоначального взноса – это вполне реальный шанс оформить жилищный займ без подтверждения платежеспособности. Продукт выгоден как для кредитора, так и для заемщика. Как видно условия кредитования вполне приемлемые, ставки доступные даже для заемщика со средним доходом. Единственный минус – высокий первоначальный взнос. Но, с другой стороны, ипотечный кредит без подтверждения дохода и первоначального взноса вовсе не удастся получить.

Ипотека под залог недвижимости

Вариант для заемщиков, в собственности у которых находится предмет залога — коммерческая недвижимость либо квартира. Дополнительный залог понижает риски банков и повышает шансы заемщика на получение ипотеки. Кроме того, условия, на которых выдается займ, будут значительно легче, если клиентом представлена ликвидная недвижимость под залог.

Однако залоговой может зваться далеко не вся недвижимость. Банк может не принять следующие типы собственности:

- Жилое помещение, перепланировка которого не была подтверждена.

- Недвижимость, идущую под реконструкцию или снос.

- Жилье, санитарно-гигиенические показатели которого не соответствуют нормам.

- Недвижимость, расположенную в неблагополучных и отдаленных районах.

- Ветхие здания.

- Объекты, уже выступающие в качестве залога или находящиеся под арестом ФССП либо суда.

В зависимости от типа недвижимости к ней предъявляются определенные требования. Например, в случае с частным домом должна быть возможность возведения свободного подъезда, бетонного фундамента, в перекрытиях должна отсутствовать древесина.

Возможность получения ипотеки без подтверждения дохода

Сегодня людей с «теневым доходом» довольно много, но немалые средства, регулярно поступающие в личный бюджет, нигде не зарегистрированы и не отражены. Примером могут послужить люди, работающие в интернет пространстве: программисты, фрилансеры, сюда же можно отнести людей, получающих зарплату в конверте.

Казалось бы, выхода нет, но он существует. Почти все банковские организации, заинтересованы в привлечении клиентов, поэтому даже клиентам – «теневикам» предлагаются более менее удовлетворительные условия на выдачу ипотеки.

Какие банки предоставляют ипотечный кредит без подтверждения дохода

Рынок предложений по ипотечному кредитованию сейчас переполнен. Поэтому полный обзор организаций, выдающих кредиты без подтверждения доходов, привести сложно. Рассмотрим основные крупные банки, предоставляющие подобные финансовые услуги и их условия займа.

Газпромбанк

Эта организация лидирует в рейтинге банков России. Газпромбанк предлагает несколько программ по ипотеке на выгодных условиях. Среди них – приобретение квартиры в новостройке на этапе строительства, либо при покупке вторичного жилья после регистрации прав собственности у частного лица. А также есть возможность покупки недвижимости всего по двум документам.

Первый документ — паспорт, а второй на выбор заемщика:

- загранпаспорт;

- водительское удостоверение;

- удостоверение личности сотрудника федеральных органов власти;

- удостоверение личности военнослужащего;

- военный билет;

- страховое свидетельство обязательного пенсионного страхования.

Максимальная сумма кредитования в этом банке – 7 млн руб. Первоначальный взнос – от 40% стоимости жилья. Процентная ставка — 11,5 % годовых, но в случае отказа заемщика от услуги страхования рисков она будет увеличиваться.

Сбербанк России

Этот банк вызывает доверие у большинства потенциальных заемщиков, в том числе и по ипотечным кредитам. По двум документам здесь ипотеку не оформить (могут только «зарплатные» клиенты), но все же условия этого банка довольно выгодные.

Сбербанк предоставляет несколько программ покупки нового либо «вторичного» жилья. Каждая программа содержит ряд условий и разные процентные ставки.

Для клиентов, не имеющих возможность предоставить справку о своем доходе или трудовую книжку, предусмотрено ипотечное кредитование по упрощенной схеме. Это значит, что первоначальный взнос должен быть не менее 50% от всей суммы кредита.

Если вы ежемесячно получаете доход на счет в Сбербанке, то справку, подтверждающую вашу заработную плату, можно не предоставлять. В этом случае, вы сможете оформить ипотеку на стандартных условиях всего по двум документам.

ВТБ24

Банк ВТБ предлагает ипотечную программу «Победа над формальностями». В рамках этого предложения можно купить жилье в ипотеку на срок до 20 лет. При этом первый взнос по кредиту составит всего 30%, а процентная ставка – от 10,75% годовых (до 31.12.2018 г. ставка снижена до 8,9%). Воспользоваться этой программой сможет гражданин РФ, предоставив в банк только паспорт и пенсионное свидетельство (СНИЛС).

Для участников зарплатных проектов в этом банке условия кредитования будут более выгодными и с меньшей процентной ставкой. В этом случае они будут подбираться индивидуально.

Другие условия предоставления ипотеки в вышеуказанных и иных банках:

| Банк | Ставка, % | Размер первоначального взноса, % | Примечание |

| Газпромбанк | 11,5 | 40 | +0,5% на период строительства,

— 0,5%, если на залоговое жилье в Газпромбанке, + 0,25%, если оформляется не через партнера банка |

| Сбербанк (новостройка) | 11,2 | 50 | -0,1% при электронной регистрации |

| Сбербанк (готовое жилье) | 10,5 | 50 | -0,1% при электронной регистрации и еще -0,5% по программе «Молодая семья» |

| Российский капитал | 12,5 | 40 | только на готовое жилье |

| ВТБ 24 Банк Москвы | 9,6 | 40 | Пропускают официально неработающих и в декрете |

| Россельхозбанк | 10,25 | 40 | только на готовое жилье |

| Промсвязьбанк | 11 | 40 | Пропускают официально неработающих и в декрете, а также с плохой кредитной историей |

| Уралсиб | 9,9 | 40 | +1,1% для жилья на вторичном рынке |

| СМП | 12,7 | 40 | -0,5% для сотрудников льготных категорий |

| Дельтакредит | 12,75 | 50 | -1,5% если комиссия 4% от суммы кредита |

| ТрансКапиталБанк | 13 | 30 | +1% на период стройки, ИП (индивидуальные предприниматели) в качестве застройщиков не подойдут |

Итоговое сравнение ипотечных кредитов по двум документам

| Ипотека По двум документам | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

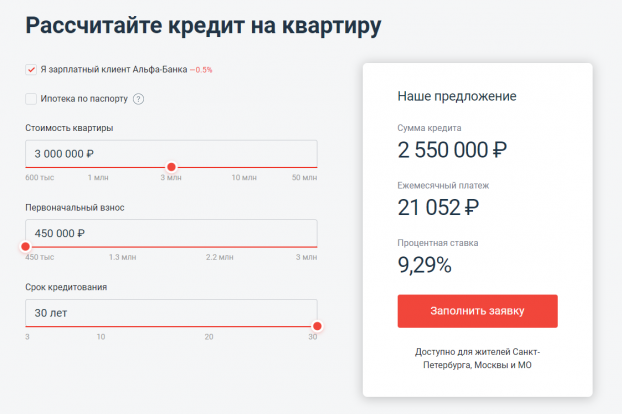

| 1 | Альфа Банк (Ипотека на вторичное жилье) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.89 | 8.89% в год |

| 2 | Банк Санкт-Петербург (Военная ипотека) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 8 | 8% в год |

| 3 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 4 | Банк Санкт-Петербург (Ипотека по паспорту) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 8.49 | 8.49% в год |

| 5 | Зенит (Ипотека только по паспорту) | 15000000 | 15 000 000 руб. | 15 | 15 лет | 8.49 | 8.49% в год |

| 6 | Примсоцбанк (Легкая ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 7.59 | 7.59% в год |

| 7 | Почта Банк (На строительство дома) | 3000000 | 3 000 000 руб. | 5 | 5 лет | 4.9 | 4.9% в год |

| 8 | Зенит (Военная ипотека с господдержкой 2020 для супругов) | 8180000 | 8 180 000 руб. | 25 | 25 лет | 6 | 6% в год |

| 9 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 10 | Зенит (Жилье на вторичном рынке для военнослужащего) | 4200000 | 4 200 000 руб. | 25 | 25 лет | 7.99 | 7.99% в год |

| 11 | Россия (Военная ипотека) | 3130000 | 3 130 000 руб. | 25 | 25 лет | 7.5 | 7.5% в год |

| 12 | Зенит (Рефинансирование ипотеки для военных от банка) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.99 | 7.99% в год |

| 13 | Зенит (Квартира в новостройке для военнослужащего) | 4200000 | 4 200 000 руб. | 25 | 25 лет | 8.5 | 8.5% в год |

| 14 | Альфа Банк (Рефинансирование ипотеки) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.29 | 8.29% в год |

| 15 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 16 | Уралсиб (Приобретение недвижимости на вторичном рынке) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 7.99 | 7.99% в год |

| 17 | Уралсиб (Строящееся жилье) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 7.99 | 7.99% в год |

| 18 | Альфа Банк (Ипотека на первичное жилье) | 20000000 | 20 000 000 руб. | 30 | 30 лет | 6.5 | 6.5% в год |

| 19 | ВТБ (Победа над формальностями) | 30000000 | 30 000 000 руб. | 20 | 20 лет | 7.4 | 7.4% в год |

| 20 | Абсолют Банк (Военная ипотека) | 2880000 | 2 880 000 руб. | 20 | 20 лет | 8.6 | 8.6% в год |

| 21 | Уралсиб (Целевой кредит под залог недвижимости) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 8.59 | 8.59% в год |

| 22 | Транскапиталбанк (Ипотека на коммерческую недвижимость) | 6000000 | 6 000 000 руб. | 25 | 25 лет | 11.74 | 11.74% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Для оформления ипотечного кредита часто требуется большой пакет документов — в него входят данные, подтверждающие доходы, занятость и надежность заемщика

Банку важно внимательно изучить клиента, чтобы не столкнуться с невозвратом ипотеки. Однако, не все заемщики могут предоставить большое количество документов

А получить ипотеку по минимальному пакету, в отличие от кредита наличными, намного сложнее.

Тем не менее, некоторые банки готовы предоставлять ипотеку по двум документам — паспорту и второму документу (СНИЛС, ИНН, загранпаспорту и другому). Такие предложения доступны для разных категорий заемщиков. Узнать о них подробнее вы сможете на нашем сайте.

Преимущества

- На оформление ипотеки уйдет меньше времени, чем при стандартных условиях

- Такой вариант подойдет тем, кто трудоустроен неофициально.

- Для оформления ипотеки не потребуется привлекать поручителей и созаемщиков

Недостатки

- Вам все еще потребуются документы на недвижимость для оформления залога

- Если заемщик состоит в браке, то банк может потребовать документы на супругу или супруга, и на несовершеннолетних детей

- Для льготных программ кредитования — например, семейной или военной ипотеки — всегда требуются дополнительные документы

Также учтите, что при оформлении ипотеки по двум документам банк может увеличить процентную ставку, уменьшить доступную сумму или потребовать более крупный первоначальный взнос. Улучшить условия вам позволят достаточно крупный и стабильный доход и положительная кредитная история. Кроме того, многие банки предусматривают специальные предложения для зарплатных и постоянных клиентов.