Расчет среднего заработка для отпускных, для компенсации при увольнении, для больничного, для командировочных

Содержание:

- Как оформить бланк справки о среднемесячной заработной плате

- Справка о среднемесячном заработке

- Расчет среднемесячного заработка

- Какие выплаты положены при увольнении по собственному желанию

- Особенности расчета среднего дневного заработка при увольнении

- Правила расчета среднего заработка для оплаты пособий

- Расчет пособия за неотгуленные дни отпуска

- Правила расчета

Как оформить бланк справки о среднемесячной заработной плате

Справка о среднемесячном заработке может потребоваться работнику во многих случаях, поскольку является официальным подтверждением его платежеспособности. Ее запрашивают при оформлении визы на въезд в некоторые зарубежные страны или при оформлении кредитов в банках. Она требуется и для расчета пособия по безработице для получения поддержки от государства в период отсутствия работы.

Новый работник, устроившийся в компанию, должен представить в бухгалтерию документ о заработке за последние два года. Этот документ — справка справка о средней заработной плате унифицированной формы, которая выдается на прежнем месте работы в день увольнения.

Если такая справка не была выдана работнику своевременно, он всегда может обратиться к прежнему работодателю с соответствующим заявлением и получить ее в течение трех рабочих дней (п. 3 ч. 2 ст. 4.1 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Справка о среднем заработке с предыдущего места работы необходима, чтобы новый работодатель смог рассчитать сотруднику размер полагающихся выплат и пособий по временной нетрудоспособности, отпуску по беременности и родам, уходу за ребенком до полутора лет. Форма, по которой заполняется справка о среднем заработке, утверждена приказом Минтруда РФ от 30.04.2013 № 182н и была скорректирована 1 августа 2015 года.

В справке должны быть указаны: максимально полные сведения о страхователе: полное и краткое наименование предприятия (включая наименование формы собственности);

Адрес, по которому оно расположено и т. д. данные о предъявителе справки — лице, застрахованном в системе обязательного социального страхования:

- его фамилия, имя и отчество;

- данные паспорта;

- адрес постоянной регистрации или места жительства;

- код СНИЛС и т. п.;

- период трудовой деятельности в течение которого гражданин подлежал обязательному социальному страхованию на случай временной потери трудоспособности или в связи с материнством;

- суммы зарплаты и иных дополнительных выплат, на которые начислялись страховые взносы в системе обязательного социального страхования или суммы зарплат и иных дополнительных выплат, которые были включены в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации;

- количество календарных дней, приходящихся на периоды временной нетрудоспособности, или в которые работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- а также на те периоды, когда работник освобождался от работы с полным или частичным сохранением заработной платы, при условии неначисления на сохраняемую заработную плату за этот период страховых взносов в Фонд социального страхования Российской Федерации.

Чтобы этот документ имел юридическую силу и мог служить основанием для гарантируемых законодательством выплат, он должен быть оформлен надлежащим образом.

На нем должны быть проставлены все необходимые штампы, в том числе угловой, предусмотренные Порядком исчисления среднего заработка для определения размера пособия по безработице, утвержденного постановлением Правительства РФ от 12.08.03 г. № 62. Указываемые в документе даты приема и увольнения должны соответствовать реальным, проставленным в трудовой книжке.

Подписи руководителя организации и главного бухгалтера должны быть с расшифровкой и заверены круглой печатью. Если на момент выдачи справки главный бухгалтер отсутствовал и его заменяло другое лицо, в бланке должен быть указан номер и дата приказа о его назначении исполняющим обязанности.

http://nsovetnik.ru/zarplata/kak_rasschityvaetsya_srednemesyachnaya_zarabotnaya_plata/

https://www.kdelo.ru/art/67859-qqq-16-m7-raschet-sredney-zarabotnoy-platy

http://trudinspection.ru/alone-article/birzha-truda/расчет-среднего-заработка-за-последние-3-месяца-для/

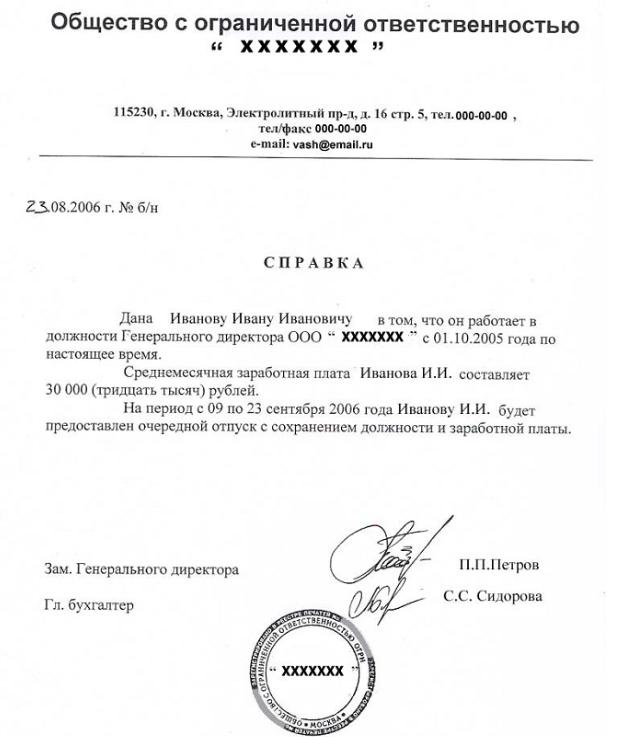

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений

Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Расчет среднемесячного заработка

В отличие от среднедневной оплаты труда, трудовое законодательство не рассматривает методику расчета среднемесячного заработка, как отдельного необходимого показателя. Согласно статье 139 ТК РФ для всех случаев предусмотрен единый алгоритм вычисления с учетом заработка за один рабочий день.

Формула

Чаще всего, расчет среднемесячного заработка проводят для получения сумм выходного пособия и компенсаций по сокращению штатных единиц. Стандартная формула расчета среднемесячного заработка выглядит следующим образом:

СмЗ = СН/12 месяцев х КРД, где:

- СдЗ – среднемесячная оплата труда;

- СН – сумма начислений за предшествующий год, с учетом всех выплат, предусмотренных законом;

- КРД – количество рабочих дней в расчетном месяце.

Пример расчета

Рассчитаем пособие по сокращению продавца Н.В. Варовой. Согласно приказу руководителя ее требуется уволить с 1 июля 2020 года.

На предприятии данный сотрудник работает с июля 2013 года. Тогда пособие будет рассчитываться исходя из периода с 01.07.15 по 30.06.16, за который имеются следующие кадровые и финансовые сведения:

- начислено по окладу 85200 рублей;

- выплачены премии за высокие показатели продаж – 15000;

- выплачено к дню рождения — 2000 рублей;

- был предоставлен отпуск с 14.03.16 по 10.04.16 и выплачены отпускные 7500 рублей.

- была предоставлена материальная помощь к отпуску 1500 рублей.

Расчет пособия по сокращению будет производиться в следующем порядке:

- Вычисляется годовая сумма начислений для расчета среднего заработка 85 200 + 15 000 = 100 200 рублей.

- Вычисляется расчетный период:

- за полные месяца – 10 месяцев х 29,3 = 293 дня;

- за неполные месяца: март 29,3/31х8 = 7,6 дней; апрель 29,3/30х15 = 14,7 дней;

- итоговое годовое значение: 293+7,6+14,7 = 315,3 дней.

- Определяется средний заработок за один день: 100 200 рублей /315,3 дней = 317,79 рублей.

- Вычисляются среднемесячные начисления за рабочие дни в июле 317,79 рублей х 21 день = 6 673,59 рублей. Эта сумма и станет месячным пособием по сокращению.

Какие выплаты положены при увольнении по собственному желанию

Увольнение по инициативе работника предполагает оплату отработанного времени с учётом положенных премий и надбавок, а также отпускных, если они положены

Порядок увольнения по собственному желанию не предусматривает каких-либо выплат, компенсирующих утрату работы либо гарантирующих финансовое обеспечение на время поиска нового места.

Нужно ли выплачивать выходное пособие?

Выходное пособие выплачивается при уходе работника по установленному трудовым законодательством закрытому перечню оснований (ст. 178 ТК РФ), среди которых отсутствует прекращение трудовых отношений по инициативе работника.

Расчёт производится исходя из фактически отработанного работником, но не оплаченного на текущий момент времени (или объёма работ — в случае сдельной оплаты труда), и положенного (использованного или неиспользованного) времени отпуска. Таким образом, по общему правилу в рассматриваемой ситуации требуется рассчитать два основных вида выплат.

Выплаты при расторжении трудового договора по инициативе сотрудника (таблица)

| Наименование выплаты | Порядок расчёта | Пример |

| Заработная плата за фактически отработанное время | Если работник отработал полный месяц, ему следует выплатить полный оклад, предусмотренный заключённым трудовым договором. Оплата за неполный месяц рассчитывается следующим образом: месячный оклад/количество рабочих дней в месяце*количество фактически отработанных сотрудником дней. | Водитель И. И. Зайковский подал заявление с просьбой уволить его 23 августа 2017 года. Его месячный оклад составляет 21 000 р. Согласно производственному календарю на август 2017 года в этом месяце будет 23 рабочих дня. Из них Зайковский отработал 17. Соответственно, его заработная плата, подлежащая выплате 23.08.2017, составит: 21 000р. /23 дня *17 дней =14 783р. |

| Компенсация за неотгуленный отпуск | Выплата рассчитывается исходя из среднедневного (с учётом всех премий и надбавок) дохода увольняемого за предшествующий дню увольнения год. Полученная сумма умножается на количество неиспользованных дней отпуска: годовой доход/12 месяцев/29,3 (среднее количество дней в месяце)*количество дней неотгуленного отпуска. | Водитель И. И. Зайковский имеет право на отпуск в количестве 28 дней. За рабочий год с 20 февраля 2017 года по 19 февраля 2018 года трудовой отпуск он не использовал. На день увольнения — 23 августа 2017 года — он отработал 6 полных месяцев из рабочего года, за который ему рассчитывается отпуск. Количество положенных дней отпуска: 28 дней/12 месяцев*6 месяцев = 14 дней. За предшествующий дню увольнения год Зайковский заработал 260 000р. На больничных и в отгулах за этот период сотрудник не находился. Расчёт компенсации за неиспользованный отпуск: 260 000р./12 месяцев/29,3* 14 дней = 10 353 р. |

Следует отметить некоторые нюансы, которые необходимо учитывать при расчёте компенсации за неотгуленный отпуск при увольнении по рассматриваемому основанию:

- Если работник имеет неиспользованные дни отпуска за несколько предыдущих лет подряд, оплачиваются только последние два года (за текущий рабочий год, полный или неполный, и предыдущий).

- Полная компенсация отпуска (средний заработок за количество дней, равных полному отпуску) выплачивается работнику, отработавшему не менее 11 месяцев из периода, за который рассчитывается отпуск.

- Если отпуск работником использован полностью, компенсация выплате не подлежит. Однако, в том случае, если последний отпуск брался авансом (за период, который фактически работник не отработает из-за своего увольнения) оплата за дни, право на которые работник не приобрёл, может быть удержана из причитающейся ему суммы окончательного расчёта (но не более 20% от общей суммы выплат). Это правило основывается на нормах ст. 137 ТК РФ.

Кроме предусмотренных законодательством выплат, при увольнении по собственному желанию сотруднику выплачиваются предусмотренные локальными НПА премии, надбавки (в том числе и «тринадцатая зарплата»), если в соответствии с этими документами последний имеет на них право. Госслужащие вправе рассчитывать на надбавки за выслугу лет, чин, условия, секретность, важные задания, и так далее, если таковые применимы в их конкретной ситуации. Порядок расчёта определяется исходя из условий, установленных соответствующим правовым актом. Чаще всего, рассчитываются эти выплаты пропорционально фактически отработанному уходящим сотрудником времени.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении

Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от № 255-ФЗ.

Для выплаты пособия по безработице рассчитывают средний заработок для центра занятости. Расчет ведут в соответствии с постановлением Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от № 62.

Расчет пособия за неотгуленные дни отпуска

Расчет компенсации не представляет значительной сложности для профессионального бухгалтера или кадровика, однако для работников, которые далеки от финансовых тем, понимание его принципов выступает значительной проблемой. Однако знать о том, как рассчитывается компенсация, необходимо, поскольку это позволяет вовремя заметить имеющиеся ошибки и защитить свои материальные интересы.

Остановимся на этом более подробно.

Суммы для расчета

Чтобы рассчитать сумму компенсации, необходимо для начала вычислить средний дневной заработок сотрудника. Он зависит от общего дохода за последние двенадцать месяцев и количества рабочих дней в году, когда сотрудник непосредственно был занят трудовой деятельностью.

В первую очередь возникает вопрос относительно того, какие суммы входят в заработок за последние 12 месяцев.

Смотрим в приведенном ниже списке:

- заработная плата (оклад или иные формы);

- пособие по временной нетрудоспособности;

- стимулирующие и компенсационные выплаты;

- премии (зависит от условий премирования, отраженных в локальных актах организации);

- иные доходы, с которых уплачивается НДФЛ, являющиеся базой для начисления страховых взносов.

К суммам, которые не учитывают при расчете дохода за 12 месяцев, относятся всевозможные формы материальной помощи, а также целевые бонусы конкретной организации.

Зная сумму, которую сотрудник заработал за последние 12 месяцев, а также количество дней за этот же период, когда он непосредственно осуществлял свою трудовую деятельность, можно легко вычислить средний дневной заработок.

Для этого необходимо значение данной суммы разделить на количество дней.

Пример:

Слесарь Петров отработал за последний год 255 дней. При этом общий доход за данный период у него составил 350 тысяч рублей.

Соответственно:

350000/255=1372,54

Это означает, что средний дневной заработок слесаря Петрова составляет 1372 рубля 54 копейки.

Дни для расчета

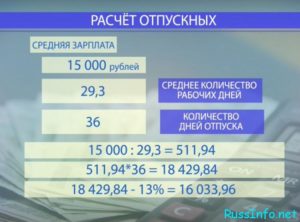

Расчет отпускных всегда производится исходя из даты начала нового рабочего года.

Начало рабочего года на практике практически никогда не совпадает с началом календарного года. Иными словами, если работник, скажем, был принят на работу 1 февраля 2019 года, то это означает, что новый рабочий год для него начнется 1 февраля 2020 года.

В соответствии с законодательством при расчете отпускных используется такое отношение отработанного месяца к дням отпуска, как 1:2,33.

Следует отметить, что у лиц, которые имеют право на более длительную продолжительность отпуска, данное соотношение будет другим.

Здесь же нужно учитывать, что следует считать за отработанный месяц. Так, установлено, что если работник трудился более половины календарного месяца, то он засчитывается целиком, если же менее половины, то этот месяц вовсе исключается из расчета.

Таким образом, зная эти переменные, легко вычислить, за какое количество дней отпуска полагается компенсация.

Пример:

Слесарь Петров имеет полных 8 рабочих месяцев в текущем году.

Соответственно:

8×2,33=18,64

Это означает, что у Петрова имеется 18,64 дня неиспользованного отпуска, за которые ему полагается компенсация при увольнении.

Формула

Формула расчета суммы компенсации довольно простая:

Внимание! СК = СДЗxНО, где

- СК – сумма компенсации.

- СДЗ – размер среднего дневного заработка

- НО – количество дней неиспользованного отпуска.

Пример

Воспользуемся представленной выше формулой и внесем сведения о среднем дневном заработке и количестве дней неиспользованного отпуска слесаря Петрова.

1372,54×18,64 = 25 584,31

Это означает, что размер компенсации для данного работника составит 25584 рубля 31 копейка.

Следует отметить, что представленный расчет является крайне упрощенным. На практике случаются ситуации, когда часть отпуска уже использована. Тогда необходимо дополнительное математическое действие – из количества положенных дней отпуска вычесть число использованных дней.

Также нередки ситуации, когда за работником сохраняется право на отпуск за периоды, предшествующие текущему рабочему году. За него также выплачивается компенсация, а это значит, что и расчет становится несколько сложнее.

Кроме этого, следует учитывать индивидуальные ситуации, связанные с особенностями труда работников, а также их категорий.

Правила расчета

Когда бухгалтеру предстоит рассчитать средний заработок для исчисления пособия, он, делая это для различных целей выполняет его по-разному. Средняя зарплата для больничного рассчитывается по другим правилам, чем при расчёте, например, отпускных.

Основой для определения размера выплат является определение средней зарплаты работника за один день.

Вот образец проведения расчёта больничного листа. Для этого необходимо сделать следующие шаги:

- Нужно учесть, что вычисления начинаются с того, что берутся два предыдущих календарных года, на основании которых будет определяться нужная величина. Обычно это два периода, которые предшествуют текущему. В 2020 году нужно для расчёта использовать 2017 и 2016 календарный год.

- Необходимо просуммировать доходы, которые начислены и получены за указанной время.

- Далее надо определить число суток, которые входят в рассматриваемый период. Их количество равно 730.

- Суммарный доход делят на количество календарных суток и получают среднюю зарплату за один день.

- В листке нетрудоспособности можно увидеть количество календарных дней, в том числе с учётом выходных и праздничных, за которые он был выдан.

- Данное количество дней умножают на среднедневную зарплату, результатом будет выплата по больничному листу без учёта понижающего коэффициента.

Указанный стаж представляет собой время, в течение которого выплачивались страховые взносы на заработную плату сотрудника.

Вот как определить понижающий коэффициент:

- Если речь идёт о страховом стаже продолжительностью до полугода, то он не используется.

- Если имеется в виду срок от шести месяцев до шести лет, понижающий коэффициент составит 60%.

- До 8 лет он равен 80%.

- Для более длительного стажа он будет равен 100%, то есть фактически он применяться не будет.

Для того, чтобы получить величину пособия по больничному, нужно ранее посчитанную сумму умножить на указанный коэффициент. В дальнейшем с этой суммы нужно будет уплатить подоходный налог.

При этом заполнение больничного листа должно быть сделано правильно, без ошибок.

При этом МРОТ умножают на 24 месяца, а полученную величину разделят на 730.

В итоге будет получена среднедневная зарплата. Её нужно умножить на количество дней больничного. Результат равен выплате по больничному. В данном случае понижающий коэффициент не применяется.

Исключаемые периоды

Они относятся к двум категориям:

- В расчёт не входит время, когда сотрудник находился на больничном. Причём здесь учитываются не только те периоды, когда он болел, но и такие, когда листок нетрудоспособности выдавался для ухода за детьми.

- Также в указанный период не входят те периоды, когда имело место полное или частичное освобождение сотрудника от трудовых обязанностей.

При расчёте больничного используется количество дней в выбранных календарных годах за вычетом тех, которые входят в упомянутые здесь периоды.

Учитываемые доходы

Подлежат учёту только следующие виды дохода:

- Заработная плата.

- Дополнительный заработок, полученный на данном рабочем месте.

- Командировочные суточные.

- Материальная помощь, если её сумма не превосходила 4000 руб.

- Премии, которые выплачиваются в связи с результатами трудовой деятельности.

В последнем пункте могут быть учтены только такие поощрения, с которых платится подоходный налог и делаются отчисления в ФСС.

Рассматривая различные премии нужно проявлять осторожность

- Дело в том, что они могут быть выданы в рассматриваемый период, однако, при этом они относятся к работе в другое время. В этом случае они не могут учитываться в данном расчёте.

- Также возможно, что некоторые выплаты частично должны войти в расчёт, а частично — нет, потому, что относятся к периоду, который не полностью попадает в эти два года.

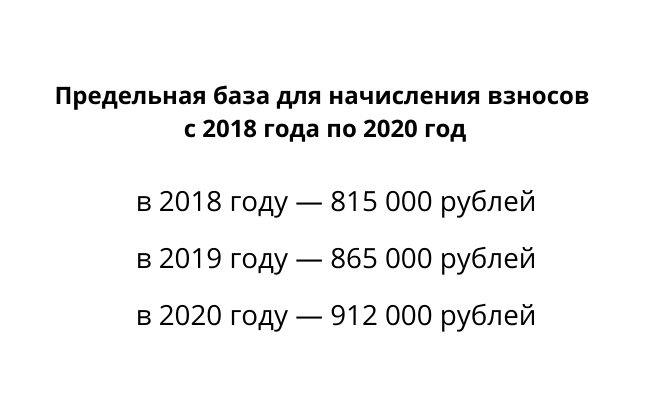

Кроме того, существуют и ограничения: при расчете суммы полученных доходов учитываются только до определённого предела. Его на каждый год устанавливают законодательно.