Налог на коммерческую недвижимость: сумма, порядок расчёта

Содержание:

- Как избежать уплаты или уменьшить ставку?

- Учет и отчетность на ПСН

- Оспаривание кадастровой стоимости

- Возможные проблемы с налогом на продажу нежилого помещения

- Ограничения для ПСН

- Налог на нежилое имущество

- Общие сведения

- Налогообложение ИП, физических и юридических лиц

- Налоговая декларация

- Субаренда

- Ставки

- Налог

Как избежать уплаты или уменьшить ставку?

Частично освобождаются от уплаты налогов объекты:

- научного;

- медицинского;

- образовательного характера.

Полностью от неё освобождены организации:

- бюджетные;

- религиозные;

- для проведения культурного досуга;

- оборонного характера;

- связанные с метро;

- ПАТП и похожие организации;

- ЖСК;

- общества по трудоустройству инвалидов и людей с ограниченным возможностями;

- ТСЖ.

Таким образом, можно видеть, что в этот перечень включены все организации некоммерческого толка.

Если в силу разных причин, уплата налогов на нежилое помещение у физического лица или юридического будет избегаться, то их ожидает правовая ответственности, ответ перед силой закона.

Однако не стоит думать, что всё начинается непременно с карательных мероприятий со стороны судебной власти. Предваряет судебные тяжбы с неплательщиками серия присланных уведомлений о задолженностях. Если после этого не происходит уплаты задолженности добровольно, начинается пора принудительных взысканий.

В течение полугода налоговые органы обращаются в суд.

Таким образом, уклоняющихся от обязанностей платить налоги ожидают денежные взыскания и тяжбы с налоговым службами.

К тому же, скорее всего, предстоит потратиться на судебные издержки. Поэтому не стоит манкировать оплатой налогов.

Важно! Некоторые граждане Российской Федерации освобождены от уплаты налогов на нежилое имущество. К ним относятся:

К ним относятся:

- инвалиды I и II групп;

- ветераны боевых действий;

- ликвидаторы катастрофы в Чернобыле.

Кроме физических лиц, налоговыми послаблениями могут пользоваться и юридические лица. Не обременены уплатой налогов:

- религиозные организации;

- предприниматели развивающие особые экономические зоны;

- благотворительные фонды;

- организации инвалидов.

Не во всех случаях налоговой инспекции известно о том, что налогоплательщик имеет льготы. Поэтому в случае получения извещения с требованием уплатить налог, следует обратиться в местную налоговую инспекцию и предъявить документы предоставляющие льготу.

При реализации нежилых помещений, в некоторых случаях можно уменьшить налоговую ставку или вовсе избежать уплаты налогов.

Внимание! Граждане, зарегистрированные как ИП, могут получить льготу и избежать уплаты налога или уменьшить размер, если оформят договор аренды с налогообложением арендных платежей от имущества, которое планируют выставить на продажу. В этом случае налоговая ставка составит 6% против 13%

В этом случае налоговая ставка составит 6% против 13%.

Таким образом, налогообложение в сфере нежилой недвижимости очень обширная и интересная тема, имеющая много юридических тонкостей и нюансов, учитывая которые можно значительно уменьшить величину налога или вовсе избежать его уплаты.

Учет и отчетность на ПСН

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

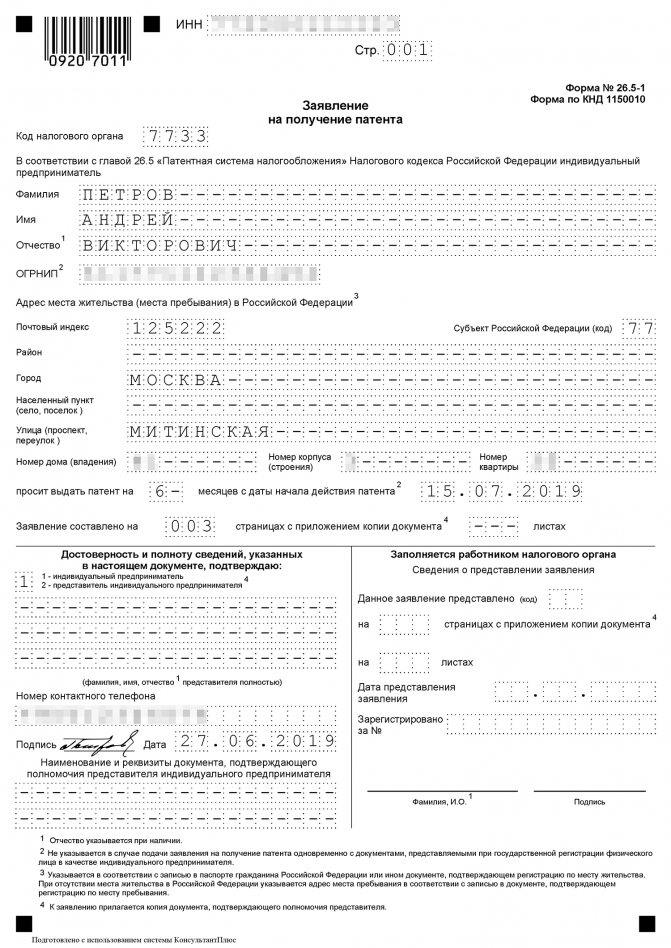

Пример заполнения первой страницы заявления на получение патента

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Переход на патентную систему налогообложения носит не уведомительный (как на УСН и ЕНВД), а заявительный или разрешительный характер. В получении патента могут и отказать по основаниям, перечисленным в п. 4 ст. 346.45 НК РФ:

- В заявлении на выдачу патента указан вид деятельности, в отношении которого патентная система налогообложения не применяется;

- Указанный в заявлении срок действия патента не соответствует требованиям НК РФ. Выдается патент на срок от одного до двенадцати месяцев, но в пределах одного календарного года. Нельзя указать, к примеру, такой срок – с 1 сентября 2020 года по март 2021 года.

- Если в текущем году предприниматель уже работал на ПСН, но утратил право на патент (по причине превышения лимита доходов или числа работников) или добровольно прекратил работу на патенте до истечения срока его действия, то снова подать заявление на получение патента он может только с нового года.

- Если по уже полученным патентам есть недоимка по их оплате.

- Незаполненные обязательные поля в заявлении на получение патента.

Заявление на выдачу патента, в общем случае, надо подать в налоговую инспекцию по месту действия патента не позднее, чем за 10 рабочих дней до начала применения предпринимателем патентной системы налогообложения.

С 2014 года заявление о получении патента можно подавать одновременно при подаче документов для регистрации ИП, но только если место регистрации ИП и место действия патента совпадают. В этом случае, 10-дневный срок, естественно, не соблюдается. В течение пяти рабочих дней со дня получения такого заявления ФНС обязана выдать предпринимателю патент или уведомление от отказе в его выдаче с указанием причин.

^К началу страницы

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (

абз. 2 ст. 346.45 НК РФ

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

^К началу страницы

^К началу страницы

^К началу страницы

Оспаривание кадастровой стоимости

Самое приближенное к сегодняшней теме применение рыночной оценки – она может применяться при оспаривании кадастровой цены, если расхождение между ними слишком большое. Для начисления налога на имущество используется инвентаризационная или кадастровая стоимость нежилого помещения.

Инвентаризационная

Ранее именно она использовалась для определения налога – он рассчитывался как определённый процент от неё. Согласно изменениям в законодательстве, происходит постепенный переход на кадастровую стоимость – по большей части он уже произошёл, но кое-где всё ещё применяется инвентаризационная, окончательно переход завершиться должен к 2020 году.

Это и обуславливает то, что кадастровая стоимость оторвана от двух других и практически всегда ниже, чем они. Причём, насколько она окажется ниже, будет зависеть от тех самых не учитываемых при её определении факторов – скажем, обычно разрыв в инвентаризационной и кадастровой стоимости помещения, находящегося в пригороде куда меньше, чем для находящегося в центре города.

Разрыв рос год от года, поскольку рынок недвижимости рос вместе с экономикой, и теперь инвентаризационную стоимость никак нельзя назвать отражающей реальную ценность недвижимости, в связи с чем и было принято решение о её замене кадастровой, а основным результатом такого решения стало резкое повышение налогов.

Кадастровая

Для определения кадастровой цены во многом используются те же базовые параметры, что и для рыночной, однако, это не делает их тождественными. Больше того, из-за использования метода массового расчёта для определения кадастровой стоимости, они могут очень сильно отличаться, и в таких случаях можно подать иск в суд, чтобы провести более детальную оценку и не переплачивать налоги.

Так или иначе, а платить в любом случае придётся больше, чем при использовании в качестве базовой величины инвентаризационной стоимости. Для более плавного увеличения выплат был установлен сначала переходный период, в течение которого планировалось начать с использования коэффициента 0,2 для суммы превышения нового налога над старым (то есть он применяется для суммы, на которую выплата повышается по сравнению с расчётом по инвентаризационной стоимости – она умножается на 0,2), и повышая его ежегодно на 0,2 постепенно довести до единицы.

Но и эта мера оказалась недостаточной, так что теперь коэффициент растёт на 0,1 в год, и есть вероятность его полной заморозки на уровне 0,6. Поскольку в разных регионах реформа находится на разных этапах, следует уточнить, какой именно коэффициент актуален для вашего.

Кадастровая стоимость недвижимости имеет очень важное значение в имущественных правоотношениях

- Инвентаризационной.

- Рыночной.

- Кадастровой.

Как правило, инвентаризационная стоимость ниже обеих других. Кадастровая стоимость вычисляется на основе рыночной, поэтому обычно отстаёт от неё.

Заявление об оспаривании установленной Росреестром кадастровой стоимости подаётся в областной суд в порядке административного судопроизводства. Непременным основанием для оспаривания завышенной, по мнению гражданина (юрлица), кадастровой стоимости служит существенное нарушение прав заявителя.

Юридические лица не могут сразу обращаться в суд. Для организаций, прежде чем они смогут подать иск, сначала предусмотрена обязательная стадия: комиссия по рассмотрению кадастровой стоимости.

Необходимо отметить, что для налога на имущество организаций в виде зданий и сооружений налоговой базой является не кадастровая, а среднегодовая стоимость. Рассчитывается она с учётом амортизации, то есть, запланированного износа здания и уменьшения его цены. Поэтому для юридических лиц более выгодным может быть судебное уменьшение кадастровой цены только для участков, тогда как налог со строений они могут оптимизировать при помощи бухгалтерских методов.

Возможные проблемы с налогом на продажу нежилого помещения

Оплатить налог на доходы после продажи нежилого помещения, которое находилось в использовании менее трех лет, является непреклонной обязанностью физического лица. Уклонение от него на законных основаниях невозможно. Отказ от выплат и подачи декларации приведет к наложению административного наказания. Размеры штрафов начинаются с отметки в 1 тыс. рублей. Они напрямую зависят от суммы налога, сроков задержки сдачи декларации, получения повторного отказа физического лица от добровольной оплаты.

Неоднозначную реакцию у сотрудников налоговой службы вызывает продажа нежилого помещения сразу же после закрытия ИП. Здесь стоит сказать, что налог с продажи имущества юридического лица отличается от аналогичных начислений на доходы физических лиц. Таким образом, некоторые предприниматели специально закрывают ИП, чтобы сэкономить на выплате налогов и заполнении документов для ФНС. Несмотря на это, с юридической стороны сделка является прозрачной, запретить ее проведение не вправе ни один уполномоченный орган. Как правило, по ее результатам происходит выплата налога в размере, установленном для физических лиц.

Прочтите также: Имущественный вычет для ИП в 2018 году

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Ограничения для ПСН

Ограничений для ПСН немного:

- приобретать патент могут только индивидуальные предприниматели;

- численность работников ИП не должна превышать 15 человек;

- патентная система налогообложения не применяется в рамках договоров товарищества или доверительного управления имуществом;

- предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн рублей.

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Общие требования:

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

Налог на нежилое имущество

По новым правилам, налоговики обязаны уведомить налогоплательщиков о проведенных начислениях за 30 дней до последней даты предполагаемого платежа, причем сделать они могут это разными способами: путем отправки почтового заказного уведомления или публикации сведений на личной странице сайта ФНС.

Также узнать об имеющейся задолженности по налогу можно на едином межправительственном портале Госуслуг, в соответствующем разделе, и тут же оплатить его с 30-ти процентной скидкой.

Физических лиц

Как прежде, так и по новым правилам, бумажное уведомление также считается основанием для уплаты ставки налогообложения.

Его можно оплатить:

- В любом банковском подразделении по указанным реквизитам со счета налогоплательщика или наличными средствами.

- Через терминалы оплаты в разделе «Оплата налогов» по реквизитам налоговой инспекции со своей банковской карты или дебетового счета.

- Через сайт ФНС, если гражданин получил данные для входа на личную страницу налогоплательщика. Здесь необходимо в панели инструментов открыть вкладку «Документы», скачать уведомление и тут же оплатить удобным способом, предлагаемом на сайте.

Затем распечатать платежный документ и хранить его на случай возникновения конфликтов.

Юридических лиц

Услуги платежа также доступны коммерческим организациям и компаниям через единый портал Госуслуг или сервиса ФНС в разделе для юридических лиц.

Но в отличие от граждан, у организаций и коммерческих компаний оплата налогов происходит через внесение авансовых платежей, в конце отчетного годового периода они суммируются, исчисляется задолженность по налогу.

Что качается иностранных компаний, то они исчисляют ставки налогообложения по месту регистрации имеющейся недвижимости или регистрации своего представительства.

Все расчеты проводятся от кадастровой стоимости объектов нежилой недвижимости, справочную информацию можно получить в подразделениях или сайте Росреестра.

Общие сведения

Собственник имеет право распоряжаться недвижимостью по своему усмотрению, включая получение прибыли. Поэтому он вправе сдавать в аренду нежилое помещение и получать с этого доход. Чаще всего такие помещения у физического лица арендуют ИП или организации.

Предоставление помещения осуществляется на основании договора. Сроки аренды могут быть любыми, главное, чтобы они не превышали 5 лет. Если договор заключается на срок более 1 года, то документ должен быть зарегистрирован соответствующим образом

Также важно знать, что сдача в аренду любого нежилого помещения физическим лицом предусматривает налогообложение полученного дохода

Налогообложение ИП, физических и юридических лиц

Данное название обобщает определённый комплекс из налоговых различных налоговых сборов и налогов на всевозможные операции, связанные с коммерческой недвижимостью. Если до 1 декабря 2020 года собственник не утвердил кадастровую стоимость своего объекта, то налог будет взыматься с него из расчёта инвентаризационной стоимости. Рассмотрим детально пункты составляющих налогообложения коммерческой недвижимости и расскажем, какая ставка действует для физических и юридических лиц, а также для ИП.

На имущество

Владелец коммерческого имущества обязан выплачивать на него налог. Расчёт выплат производится исходя из кадастровой стоимости имущества:

- Если стоимость объекта ниже 300 тысяч рублей, то налоговая ставка 0,1.

- Если стоимость от 300 до 500 тысяч рублей, то ставка составляет от 0,1 до 0,3 %.

- Когда стоимость объекта превышает 500 тысяч рублей, то ставка колеблется от 0,3 до 2 %.

Налог может быть рассчитан исходя из кадастровой или инвентаризационной стоимости.

Первый способ расчёта:

Имущественный налог = (Кадастровая стоимость за налоговым вычетом) х Налоговая ставка х Размер доли, где:

- Кадастровая стоимость указана в реестре.

- Налоговый вычет – это определённая сумма, которая отнимается от кадастровой цены. При наличии квартиры, жилого дома или комплекса недвижимости на данной территории сумма снижается определённым образом.

- В случае, если собственник обладает лишь частью объекта, то налог относится исключительно к этой его части.

Налоговая ставка составляет:

- 0,1% на жилые дома, гаражи и парковочные места и хозяйственные сооружения до 50 кв. метров площадью.

- 2% для административных, деловых и торговых центров, коммерческих зданий, которые предназначены для получения выгоды, зданий со стоимостью более 300 миллионов рублей.

- 0,5% налог на другие объекты.

Пример: Иванов И.И. имеет в собственности половину жилой квартиры площадью 50 кв.м и стоимостью 3 миллиона рублей. Таким образом, сума налога равняется

((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%) = 900 рублей.

Второй способ расчёта (или старый метод):

Имущественный налог = Инвентаризационная стоимость х Размер доли х Налоговая ставка, где:

- Инвентаризационная стоимость указана в документах на дом. Её можно уточнить в БТИ.

- Остальные переменные такие же.

Пример: С.С. Петров владеет половиной квартиры в столице инвентаризационной стоимостью 200 000 рублей.

Он должен будет выплатить налог равный 200 000 руб. x ½ x 0,1 = 1 000 рублей.

С аренды

При соблюдении общего налогового режима, физическое лицо арендодателя или индивидуальный предприниматель должен выплачивать налог в размере 13 процентов от полученного дохода с арендной платы от общей суммы арендного договора.

В случае, когда сдаётся в аренду нежилое здание, физическое лицо и индивидуальный предприниматель может выплачивать лишь 6% от полученной арендной платы.

С продажи юрлицами и НДФЛ у физлиц

Налоговая ставка в данном сегменте может меняться в зависимости от следующих факторов:

- Выбор системы налогообложения.

- Назначение и налоги недвижимости в хозяйственной деятельности.

- Статус продавца.

- Длительность периода действия права собственности.

- Наличие расходных документов по приобретению недвижимости.

Базовая ставка для собственника, проживающего на территории государства собственности, составляет 13 % кадастровой цены. Для лиц, которые не проживали на данной территории дольше 183 дней, налог составляет 30% от кадастровой стоимости объекта. Если в кадастровом реестре не указана цена объекта, то процент берут с суммы, оговорённой покупателями по продаже.

При оформление договора купли-продажи юридическим лицом налоговая ставка составляет 18% от стоимости здания. Также, при условии продажи со стороны юридического лица, оно может попасть под налог на прибыль от продажи помещения.

Налоговая ставка выплачивается покупателем.

При дарении родственникам и иным лицам

Стоит заранее оговорить, что согласно абзацу 2 части 18.1 статьи 217 НК РФ налог не платится обеими сторонами в случае, когда дарение имущества происходит между близкими родственниками и членами семьи.

Данный сбор выплачивает одаряемый в размере 13 % от стоимости подарка. Если стоимость подарка выше 4 000 рублей, то он облагается дополнительным сбором НДФЛ. Также, полученный дар необходимо внести в налоговую декларацию.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Субаренда

Может ли арендатор пересдать недвижимость третьим лицам? Да, если собственник даст на это разрешение, а в соглашении будет указан соответствующий пункт

При оформлении субаренды важно знать следующие обстоятельства:

- Соглашение о субаренде не может быть заключено на срок больше срока действия основного договора.

- Документ, если оформляется на год и более, должен быть зарегистрирован. О том, куда обращаться для регистрации, нужно выяснить заранее.

- Стороны обязаны выполнять свои обязанности.

- Договор найма, как и субаренды, может быть расторгнут в одностороннем порядке.

Кроме того, арендующее и сдающее нежилой объект лицо обязаны платить налоги. Это может быть как физ. лицо, так и организация.

Ставки

Чтобы максимально приблизить базу расчета налога на имущество к рыночной цене объекта, в 2014 году президентом РФ был принят и подписан закон, в соответствии с которым налог на недвижимость исчисляется от кадастровой стоимости.

Запланирован постепенный переход на кадастровую систему расчета величины налога. Каждый субъект РФ имеет право вводить новую методику расчета налога самостоятельно, однако все регионы обязаны перейти на новый порядок исчисления до 1 января 2020 года. Узнать, в каком регионе уже совершен переход, можно на официальном сайте Федеральной налоговой службы.

Отличия ставок для физических лиц, ИП и юридических лиц

В связи с переходом на новый порядок налогообложения, с 2016 года ставка 2% от кадастровой стоимости объекта, установлена для:

- Деловых и торговых центров.

- Помещений, предназначенных для расположения в них офисно-торговых объектов, кафе, ресторанов.

- Помещения, не предназначенные для данных целей, но фактически используемые.

Для остальных помещений, относящимся к коммерческим и находящимся в собственности физических лиц, ставка изменяется в зависимости от стоимости недвижимости:

- 0,1% – для недвижимости стоимостью до 300 000 рублей;

- 0,1 – 0,3% – от 300 до 500 000 рублей;

- 0,3 – 2% – более 500 000 рублей.

Сдав недвижимость коммерческого типа в аренду, физическое лицо выплачивает 13% НДФЛ с полученного дохода.

Ставка налога на имущество для ИП определяется органами местного самоуправления, однако не должна превышать 2%.

Физическое лицо, осуществляющее сдачу в аренду коммерческой недвижимости как индивидуальный предприниматель, обязано также уплачивать 13% НДФЛ от суммы полученного дохода.

Объект коммерческой недвижимости, находящийся в собственности юридического лица, попадает под действие Налогового кодекса как имущество организации. Величина ставки зависит от того, какой метод расчета применяется в субъекте РФ, где расположен объект недвижимости.

Узнать, применяют ли новый способ расчета в определенном районе или области, можно на сайте ФНС. Если расчет производится от кадастровой стоимости объекта, ставка налога составит 2%. От балансовой – максимум 2,2%.

Налогообложение с продажи

Для расчета налога, который надо уплатить при продаже, кадастровая стоимость помещения используется как база налогообложения. Исключение составляют те объекты недвижимости, которые еще не были оценены по кадастровой стоимости. В таком случае исчисление налога производится от цены продажи, достигнутой в ходе соглашения между продавцом и покупателем.

Для резидентов страны ставка по подоходному налогу базовая и составляет 13%. Если же продавец коммерческого объекта недвижимости не является резидентом РФ, ставка налога возрастет до 30%.

В случае продажи объект недвижимости, находящийся в собственности организации, облагается НДС. Ставка в 2018 году – 18% от суммы договора, с 2019 года ставка налога на добавленную стоимость составит 20%. Кроме того, полученный доход от продажи включается в базу расчета налога на прибыль.

Налог

Платить НДФЛ физ. лицо обязано ежегодно, пока помещение сдается внаем. НДФЛ с аренды составляет фиксированную сумму. В 2021 году, как и ранее, – 13% от дохода. Например, собственник сдает ИП нежилой объект недвижимости за 120 тыс. рублей в месяц. Соглашение об аренде оформлено на 1 год.

Значит, за этот налоговый период собственник получит доход в размере 1 млн 440 тыс. рублей. 187 тыс. 200 рублей он обязан перечислить ИФНС как подоходный налог. Для этого оформляется и подается соответствующая декларация. Если сдача помещения осуществляется юридическому лицу, то именно организация платит НДФЛ за физ. лицо.

Не стоит экономить на оплате подоходного налога. Многие владельцы думают: «Какие проблемы могут возникнуть, если я буду сдавать в аренду помещение, не сообщая налоговым органам?». Действительно, если договор аренды не зарегистрирован (или его вообще не существует), то ИФНС будет трудно узнать о сделке.

Но на практике налоговые органы узнают все очень быстро. Если при сдаче недорого жилья собственникам удается не платить налог, то с дорогими офисами так не получится. Во-первых, при крупных перечислениях на счет банк может сообщить налоговой инспекции. Во-вторых, нередко арендаторы сами сообщают о том, что владелец скрывает доход. Причина может заключаться в любом конфликте между сторонами.

И тогда лицо, которое сдает в аренду нежилое помещение, будет вынуждено выполнить свои обязанности как налогоплательщик. Но придется оплачивать не только НДФЛ от сдаваемого объекта недвижимости, но и различные штрафы. Это будут пени (8% от суммы) и штрафы (20%). Некоторые граждане не знают, в какую налоговую обращаться, чтобы платить налог с аренды. Подавать декларацию необходимо по месту нахождения собственности, которая предоставляется внаем.