Налог на недвижимость для физических лиц в 2021 году

Содержание:

- Налоговая декларация

- Льготы

- Трехкомнатные квартиры

- Расчет налога: какие данные необходимы для вычислений

- Как рассчитать налог на имущество физических лиц

- Алгоритм выбора системы налогообложения

- Какие помещения облагаются налогом в частном доме?

- Какой налог на частный дом 2020 больше 150 кв м

- Льготы по налогу на имущество физических лиц

- Налоговая ставка

- Налог на имущество в 2020 и 2021 году

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Льготы

Налогоплательщики вправе воспользоваться льготами, закрепленными в п. 3 ст. 56, п. 2 ст. 372 НК РФ. Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Этой привилегией могут воспользоваться все налогоплательщики, которые отвечают заявленным требованиям. Закреплены в 381 статье НК РФ.

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Внимание! Если организация применяет региональную льготу по налогу, то необходимо следить за законодательством субъекта РФ. Проверить действующие положения можно на официальном сайте ФНС

Если конкретный вид льготы не утвержден, упразднен, отменен на соответствующий календарный год, то воспользоваться привилегией нельзя. Придется исчислять налог по полной программе

Проверить действующие положения можно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на соответствующий календарный год, то воспользоваться привилегией нельзя. Придется исчислять налог по полной программе.

Трехкомнатные квартиры

В относительно «дешевых» округах даже «трешки» могут облагаться налогом по минимальной ставке. Зато в более престижных они переходят уже в категорию со ставкой 0,15%. В результате именно в этой категории получается наиболее серьезный разброс сумм.

«По моему мнению, достаточно много вопросов будет у владельцев квартир в историческом центре, а также сталинок – именно на них в существенной степени отразятся изменения данного налога», — отмечает Александр Закускин.

Как ранее писала «Газета.Ru», средняя стоимость квадратного метра в сталинке, по данным «ИНКОМ-Недвижимость», в июле составляла 221,9 тыс. руб. за 1 кв. м. Таким образом, например, налог на трехкомнатную квартиру в сталинке составит почти 20 тыс. в год.

Расчет суммы налога для квартиры площадью 80 кв. м по округам

Расчет налога: какие данные необходимы для вычислений

Как уже говорилось ранее, во многих регионах переход на учет кадастровой, а не инвентаризационной стоимости привел к серьезному повышению налоговых выплат. Чтобы несколько снизить финансовую нагрузку на граждан, государство учредило так называемый переходный период, который продлится до 2020 года. В течение этого времени налог будет рассчитываться следующим образом:

- для начала необходимо вычислить сумму отчислений «по-новому», то есть на основе кадастровой стоимости дома;

- затем считаем налоги по инвентаризационной стоимости, а именно с учетом старых правил расчета;

- после этого вычитаем второй результат из первого, а получившуюся разницу умножаем на так называемый понижающий коэффициент. В 2020 году он будет составлять 0,4;

- на последнем этапе прибавляем к получившемуся результату сумму налоговых отчислений, рассчитанных на основе инвентаризационной стоимости объекта недвижимости.

В качестве примера мы приведем расчет налога на жилой дом, кадастровая стоимость которого составляет по оценкам специалистов 3 миллиона рублей, а инвентаризационная – 200 тысяч рублей:

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Именно такой будет сумма налога, вычисляемая с применением понижающего коэффициента.

Как рассчитать налог на дом в кратчайшие сроки? Для этого можно воспользоваться специальными программами – калькуляторами, – которые имеются на многих сайтах, посвященных новой системе налогообложения.

Как рассчитать налог на имущество физических лиц

Теперь о том, кем рассчитывается налог на имущество. Организации должны считать его сами. Эта работа поручается, как правило, бухгалтерии – как подразделению, владеющему наиболее полной и обоснованной документально информацией. О том, как начисляется размер налога, уже рассказано выше. Остаётся лишь напомнить, что достоверность сведений о стоимости имущества контролируется, и технически проверка не составляет проблемы.

Регистрирующие органы отправляют Федеральной Налоговой Службе сведения о собственности физических лиц в течение десяти дней после приобретения объекта недвижимости (пункт 4 статьи 85 НК). Местное отделение ФНС, за месяц до 1 декабря (крайней даты зачисления средств) каждого года (то есть до 1 ноября), направляет уведомление, из которого можно узнать сумму и код бюджетной классификации.

Получателю этого письма остаётся лишь оплатить налог через Сбербанк-онлайн, или лично придя в отделение банка. Тем не менее, любой гражданин имеет возможность и право самостоятельно рассчитать годовой налог онлайн, используя специальный программный калькулятор по этой ссылке.

Конечно, можно и не производить этого действия, но если кто-то хочет проверить правильность работы Федеральной Налоговой службы… Впрочем, ошибки бывают у всех. О том, что делать в случае их обнаружения будет рассказано несколько позже.

Как рассчитать налог на недвижимое имущество физических лиц

Для начала следует уточнить, что в 2021 году движимое имущество россиян налогом не облагается. Речь поэтому пойдёт исключительно о квартирах, домах, гаражах, единых жилых и нежилых комплексах, комнатах в коммунальных квартирах и прочих подобных объектах.

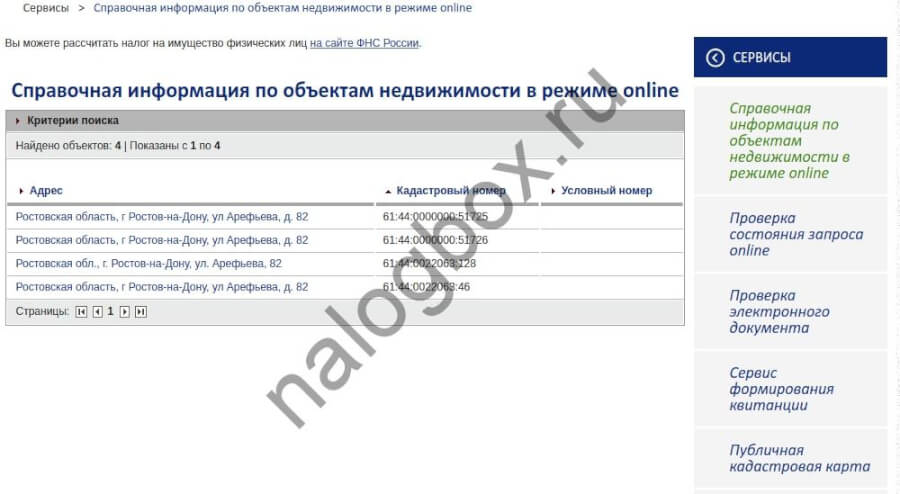

Для расчёта базы налогообложения, то есть стоимости имущества, как правило пользуются кадастровыми реестрами. Данные в них меняются в процессе регулярной переоценки (как правило, раз в два года), поэтому желательно каждый раз проверять актуальность имеющейся информации во избежание ошибок.

Намного проще воспользоваться программным калькулятором, в который достаточно ввести данные об объекте недвижимости (регион, площадь и другие уточняющие сведения).

Следует отметить, что российские ставки налогообложения считаются одними из самых низких в мире. Кадастровая стоимость обычно несколько «отстаёт» от рыночной, что тоже облегчает финансовую нагрузку на плательщика. Кроме этого, законом предусмотрено уменьшение базы налогообложения: 10 кв. метров на комнату, 20 кв. метров на квартиру и 50 кв. метров частного дома считаются «бесплатными» и вычитаются из общей площади. В программе калькулятора это производится автоматически.

Приближение стоимости недвижимости к реальному рыночному значению осуществляется посредством умножения на коэффициент-дефлятор, устанавливаемый Минэкономразвития РФ. В 2021 году он равен 1,518.

Пример расчёта налога на недвижимое имущество по калькулятору:

| Вводимый параметр | Значение |

| Налоговый период | 2021 |

| Субъект РФ, в котором расположен объект недвижимости | 64 Саратовская область |

| Кадастровая стоимость, руб. | 505100 |

| Площадь объекта (кв.м.) | 46 |

| Вид объекта недвижимости | квартира |

| Размер доли в праве, % | 100 |

| Период владения (месяцев) | 12 |

| Налоговая ставка, % | 0,1 |

| Льгота, % |

Исходя из указанных данных, сумма к уплате составит 505 рублей.

Алгоритм выбора системы налогообложения

Открывая новое дело, предприниматель в состоянии оценить планируемые доходы, численность персонала и другие параметры. Достаточно проанализировать предстоящий год работы.

Сначала нужно рассмотреть вид деятельности. Например, нотариусам нельзя применять УСН. Перечень возможных сфер для каждого специального режима приведен в гл. 26.1, 26.2, 26.3, 26.4, 26.5 НК РФ.

Потом обратить внимание на организационно-правовую форму. Здесь одно ограничение — патент могут приобрести только ИП

Если организация большая и изначально штат сотрудников превышает 100 человек, то УСН и ЕНВД рассматривать не стоит. ИП с численностью сотрудников свыше 15 человек не выдадут патент.

Важным показателем служит доход. Большинство новичков экономического рынка могут претендовать на УСН по этому параметру. Главное, уложиться в лимит до 150 млн рублей в год. Для ИП на патенте лимит 60 млн рублей.

Если организация планирует работать с крупными покупателями, скорее всего они работают на ОСНО. При выборе поставщика им выгоднее заключать договоры с компаниями на ОСНО, чтобы уменьшить свой НДС.

Выбрав УСН, придется определить вариант учета. Можно платить налог с доходов, а можно с дохода, уменьшенного на расход. Во втором варианте учет сложнее. Но зачастую выгоднее.

Определив для себя приоритетный режим налогообложения, рекомендуем сделать предварительный расчет налогового бремени. Лучше сравнить несколько возможных систем.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Море» под руководством директора Калькина О.Р. через месяц начинает работу в Екатеринбурге. Компания будет торговать купальниками в розницу. Для удобства расчетов возьмем показатели за месяц. Однако при анализе и выборе режима следует брать планируемые показатели за год.

В месяц ориентировочная прибыль составит 400 000 рублей (без НДС). Расходы компании на аренду магазина, закупку товаров, приобретение мебели в торговый зал и прочие расходы составят 250 000 рублей в месяц без НДС, в том числе зарплата 120 000 рублей (до вычета НДФЛ). Страховые взносы составят 36 240 рублей (120 000 х 30,2 %). Площадь арендуемого помещения составляет 48 кв. м. Численность 4 человека (директор, два продавца, менеджер).

ООО «Море» вправе применять ОСНО (ограничений нет), УСН И ЕНВД. Вид деятельности организации, параметры по численности, площади и выручке укладываются в рамки установленных лимитов на спецрежимах.

Расчет налоговой нагрузки при ОСНО

Налог на прибыль: (400 000 — 250 000 — 36 240) х 20 % = 22 752 рубля.

Предположим, что в примере все расходы (кроме зарплаты) облагаются НДС. Тогда сумма НДС к вычету составит: (250 000 — 120 000) х 20 %)= 26 000 рублей.

НДС с дохода составит: 400 000 х 20 % = 80 000 рублей.

НДС к уплате в бюджет = 80 000 — 26 000 = 54 000 рублей.

Итого обязательных платежей в бюджет за месяц: 22 752 + 54 000 + 36 240 = 112 922 рубля.

Расчет налоговой нагрузки при ЕНВД

Налог на вмененный доход рассчитывается путем умножения базовой доходности (1 800 рублей для торгового зала, ст. 346.29 НК РФ) на физический показатель (площадь зала), на коэффициенты-дефляторы и на ставку налога.

К1 в 2021 году = 2,005, К2 = 1,0

Вмененный доход = 1 800 х 48 х 2,005 х 1 = 173 232 рубля.

Налог на вмененный доход = 173 232 х 15 % = 25 985 рублей.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, налог можно уменьшить ровно в два раза.

Итого налог к уплате: 25 985: 2 = 12 993 рубля.

Итого обязательных платежей в бюджет за месяц: 12 993 + 36 240 = 49 233 рубля.

Расчет налоговой нагрузки при УСН (Доходы)

При выборе такой системы расходы не учитываются при исчислении налога.

Налог на УСН = 400 000 х 6 % = 24 000 рублей. В регионах ставка налога может составлять 1-6 процентов.

ООО «Море» вправе сэкономить на налоге, уменьшив его на страховые взносы. При этом налог не должен уменьшиться более чем в два раза. Так как взносы у ООО «Море» больше суммы налога, то налог можно уменьшить ровно в два раза.

Налог к уплате = 24 000: 2 = 12 000 рублей.

Итого обязательных платежей в бюджет за месяц: 12 000 + 36 240 = 48 240 рублей.

Расчет налоговой нагрузки при УСН (Доходы минус Расходы)

Общая ставка налога равна 15 %, но она меняется в зависимости от региона. В нашем примере ставка в регионе равна 7 %.

Налог на УСН = 400 000 – (250 000 + 36 240) х 7 % = 7 963 рубля.

Итого обязательных платежей в бюджет за месяц: 7 963 + 36 240 = 44 203 рубля.

Рассчитав примерную налоговую нагрузку на разных режимах, делаем вывод: ООО «Море» выгодно применять УСН с учетом расходов (последний вариант расчета). Однако в другом регионе при ставке 15 % этот режим не принесет выгоды.

Какие помещения облагаются налогом в частном доме?

Налог платится не за отдельные части дома, а за весь жилой объект, если он попадает под критерии имущества, облагаемого пошлиной. Конечная сумма будет высчитываться на основе кадастровой (инвентаризационной) стоимости жилища. Она устанавливается Росреестром на основе оценки, проведённой кадастровым инженером (ФЗ №237 «О государственной кадастровой оценке»).

Оценка проводится по общей для всей страны методике, которая утверждена Министерством экономического развития (Приказ Министерства экономического развития РФ от 1 марта 2016 г. № 90).

На конечную кадастровую стоимость влияет совокупность факторов: площадь, материал и год постройки, разрешенное использование, наличие коммуникаций, экономическая ситуация в регионе и т.д.

В любом случае площадь дома является одним из определяющих критериев в его оценке (смотрите: как быстро посчитать площадь и объем помещения).

Исходя из установленной единой методики, в общую площадь жилого дома включаются:

- Любые ниши выше 2 метров в высоту, арочные проемы шире 2 метров, участок под внутренней лестницей выше 1,6 метра.

- Суммы площадей всех частей жилища, включая помещения вспомогательного использования, которые предназначены для бытового использования. Сюда не входят: балконы, лоджии, веранды и терассы с эксплуатируемой кровлей.

В площадь жилого здания не включаются:

- Подполье для проветривания жилого здания.

- Не эксплуатируемый чердак.

- Технический подпол и чердак.

- Крыльцо.

- Наружные открытые лестницы.

Эксплуатируемая кровля при подсчете площади жилого здания приравнивается к площади террас.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос. 08 Фев 2020 juristsib 3042

Льготы по налогу на имущество физических лиц

Некоторые имеют льготы по налогу на имущество. Например, Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней, инвалиды I и II групп и инвалиды с детства (вне зависимости от группы). Полный перечень льготников дан в статье 407 Налогового кодекса. Подробно о том как применять льготы по налогу на имущество мы написали на сайте (см. ссылку).

Приложение. Перечень регионов где налог рассчитывают с кадастровой стоимости

| Регион | Документ, которым установлен порядок расчета налога с кадастровой стоимости |

| Расчет налога по кадастровой стоимости с 1 января 2015 года | |

| Амурская область | Закон Амурской области от 18 ноября 2014 г. № 440-ОЗ |

| Архангельская область | Закон Архангельской области от 24 октября 2014 г. № 199-11-ОЗ |

| Владимирская область | Закон Владимирской области от 18 ноября 2014 г. № 134-ОЗ |

| Город Москва | Закон г. Москвы от 19 ноября 2014 г. № 51 |

| Забайкальский край | Закон Забайкальского края от 18 ноября 2014 г. № 1081-ЗЗК |

| Ивановская область | Закон Ивановской области от 18 ноября 2014 г. № 90-ОЗ |

| Карачаево-Черкесская Республика | Закон Карачаево-Черкесской Республики от 19 ноября 2014 г. № 67-РЗ |

| Магаданская область | Закон Магаданской области от 18 ноября 2014 г. № 1811-ОЗ |

| Московская область | Закон Московской области от 18 октября 2014 г. № 126/2014-ОЗ |

| Нижегородская область | Закон Нижегородской области от 5 ноября 2014 г. № 140-З |

| Новгородская область | Закон Новгородской области от 23 октября 2014 г. № 636-ОЗ |

| Новосибирская область | Закон Новосибирской области от 31 октября 2014 г. № 478-ОЗ |

| Пензенская область | Закон Пензенской области от 18 ноября 2014 г. № 2639-ЗПО |

| Псковская область | Закон Псковской области от 6 ноября 2014 г. № 1436-ОЗ |

| Республика Башкортостан | Закон Республики Башкортостан от 30 октября 2014 г. № 142-з |

| Республика Бурятия | Закон Республики Бурятия от 26 ноября 2002 г. № 145-III |

| Республика Ингушетия | Закон Республики Ингушетия от 31 октября 2014 г. № 59-РЗ |

| Республика Коми | Закон Республики Коми от 27 октября 2014 г. № 123-РЗ |

| Республика Мордовия | Закон Республики Мордовия от 12 ноября 2014 г. № 91-З |

| Республика Татарстан | Закон Республики Татарстан от 30 октября 2014 г. № 82-ЗРТ |

| Рязанская область | Закон Рязанской области от 30 октября 2014 г. № 65-ОЗ |

| Самарская область | Закон Самарской области от 10 ноября 2014 г. № 107-ГД |

| Сахалинская область | Закон Сахалинской области от 14 ноября 2014 г. № 70-ЗО |

| Тверская область | Закон Тверской области от 13 ноября 2014 г. № 91-ЗО |

| Удмуртская Республика | Закон Удмуртской Республики от 18 ноября 2014 г. № 63-РЗ |

| Ханты-Мансийский автономный округ — Югра | Закон Ханты-Мансийского автономного округа — Югры от 17 октября 2014 г. № 81-оз |

| Ямало-Ненецкий автономный округ | Закон Ямало-Ненецкого автономного округа от 27 октября 2014 г. № 83-ЗАО |

| Ярославская область | Закон Ярославской области от 18 ноября 2014 г. № 74-з |

| Расчет налога по кадастровой стоимости с 1 января 2016 года | |

| Белгородская область | Закон Белгородской области от 2 ноября 2020 г. № 9 |

| Брянская область | Закон Брянской области от 28 сентября 2020 г. № 80-З |

| Вологодская область | Закон Вологодской области от 26 ноября 2020 г. № 3787-ОЗ |

| Воронежская область | Закон Воронежской области от 19 июня 2020 г. № 105-ОЗ |

| Город Санкт-Петербург | Закон г. Санкт-Петербурга от 26 ноября 2014 г. № 643-109 |

| Кабардино-Балкарская Республика | Закон Кабардино-Балкарской Республики от 13 ноября 2020 г. № 43-РЗ |

| Калининградская область | Закон Калининградской области от 25 ноября 2020 г. № 467 |

| Камчатский край | Закон Камчатского края от 12 октября 2020 г. № 671 |

| Кемеровская область | Закон Кемеровской области от 23 ноября 2020 г. № 102-ОЗ |

| Кировская область | Закон Кировской области от 24 сентября 2020 г. № 564-ЗО |

| Костромская область | Закон Костромской области от 29 октября 2020 г. № 18-6-ЗКО |

| Курская область | Закон Курской области от 10 сентября 2020 г. № 84-ЗКО |

| Ленинградская область | Закон Ленинградской области от 29 октября 2020 г. № 102-оз |

| Омская область | Закон Омской области от 24 сентября 2020 г. № 1788-ОЗ |

| Республика Калмыкия | Закон Республики Калмыкия от 20 ноября 2020 г. № 146-V-З |

| Республика Хакасия | Закон Республики Хакасия от 14 июля 2020 г. № 64-ЗРХ |

| Ставропольский край | Закон Ставропольского края от 5 ноября 2020 г. № 109-кз |

| Тульская область | Закон Тульской области от 20 ноября 2014 г. № 2219-ЗТО |

| Челябинская область | Закон Челябинской области от 28 октября 2020 г. № 241-ЗО |

| Чеченская Республика | Закон Чеченской Республики от 27 ноября 2020 г. № 48-РЗ |

| Чувашская Республика | Закон Чувашской Республики от 30 сентября 2020 г. № 42 |

| Расчет налога по кадастровой стоимости с 1 января 2017 года | |

| Хабаровский край | Закон Хабаровского края от 30 сентября 2020 г. № 116 |

| Краснодарский край | Закон Краснодарского края от 4 апреля 2020 г. № 3368-КЗ |

Портал «Ваши налоги» 2020

Налоговая ставка

Одним из определяющих факторов, влияющих на размер налога на дом, является налоговая ставка, поэтому для того чтобы выяснить, сколько составит сумма к уплате, знать ее значение обязательно. При этом однозначно ответить на вопрос о том, сколько составляет налоговая ставка по этой категории платежей, невозможно. Такое положение дел объясняется тем, что налог на дом относится к категории местных налогов, т.е. он регулируется не только федеральным, но и региональным законодательством.

Однако поскольку платеж относится к категории местных, для того чтобы узнать, сколько процентов взимается в конкретном регионе, только Налогового кодекса РФ будет недостаточно. Региональным властям предоставлено право как уменьшать налоговую ставку, так и, напротив, принимать решение о ее увеличении. При этом, если снизить ставку возможно и до 0, то увеличить ее допускается не более чем в 3 раза (т.е. максимальное значение составляет 0,3%).

Что это означает для налогоплательщиков? В первую очередь, сколько вам придется платить, решают региональные власти. В результате, размер платежа за абсолютно одинаковые дома в зависимости от региона может различаться. Некоторые субъекты РФ придерживаются тех значений, которые установлены в НК РФ, т.е. налог за обычный дом (не попадающий в категорию дорогого имущества) рассчитывается по ставке 0,1%.

Налог на имущество в 2020 и 2021 году

Алгоритмы и формулы, по которым можно рассчитать налог на нежилую недвижимость и жилые объекты собственности физических лиц, прописаны в федеральном законодательстве. Детальная информация о методах подсчетов и подробные формулы были изложены выше.

Однако, некоторые категории граждан освобождаются от уплаты налогового сбора на недвижимое имущество. Это право закрепляется в государственных законах и распространяется на всех лиц, имеющих российское гражданство, которые относятся к определенным категориям граждан.

Помимо физических лиц собственниками недвижимости могут быть и юридические лица. Они обязаны уплачивать налоги авансовыми платежами поквартально, а по истечении налогового периода сдавать декларацию по уплате налога. В отличие от физических лиц организации обязаны самостоятельно рассчитать налоги согласно действующему законодательству.

Налог на имущество организаций это региональный налог и регламентируется главой 30 Налогового кодекса.

Что касается налогов на имущество физ. лиц, такое как хозяйственные постройки, гаражи и недостроенные объекты – они также облагаются налогом, если учтены государством.

Имущественные и земельные налоги платятся физическими лицами до 1 декабря следующего года за отчетным (за 2020 год надо заплатить до 1 декабря 2021). При этом из налоговой приходит налоговое уведомление, где указана сумма, подлежащая уплате, а также порядок расчета налога. Организации платят налоги в течение года (раз в квартал) и оставшуюся сумму в начале следующего года за отчетным (срок устанавливается местным законодательством).

Основные принципы начисления налога на имущество, его объекты и субъекты регламентированы главой 32 Налогового кодекса РФ. Налог платят физлица, в собственности которых находятся:

- частный дом;

- квартира, комната;

- выделенная доля в квартире, доме;

- машино-место или гараж;

- единый недвижимый комплекс;

- иные постройки, сооружения, помещения.

Величина ставки налога для частных лиц составляет от 0,1 до 0,3%% от кадастровой цен объектов.

К таким объектам относятся:

- недостроенные здания из жилого фонда;

- квартиры, комнаты, дома и прочие помещения;

- места для автомобилей и гаражи;

- комплексы, в которые входит жилой дом;

- хозяйственные постройки (до 50 кв.м) на земли, которая выдана для индивидуальных построек, садоводства, огородничества, личного подсобного или дачного хозяйства.

Для ряда объектов нежилого имущества, например, торгово-административных центров, и недвижимости дороже 300 млн руб., ставка составит 2% (п.7 статьи 378.2 НК РФ, 2 абзац 2 п. 10 ст. 378.2 НК РФ)

Для всех остальных объектов ставка будет равна 0,5%

Если расчет выполняют по инвентаризационной оценке — от 0 до 2% (в зависимости от вида недвижимости и региона).

Чтобы подсчитать налог по инвентаризационной стоимости, ее умножают на коэффициент-дефлятор. Итоговая цифра рассчитывается от полученной суммы. В 2021 году — 1,518 (Приказ Минэкономразвития от 30.10.2021 г. № 595).

Основные ставки по инвентаризационной оценке:

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

Расчет по кадастровой стоимости применяют в 74 регионах РФ. Этим принципом начали пользоваться с 2015 года в первых 28 субъектах. С 2021 года к ним добавился 21 регион, а в 2021 году — еще 14, 7 регионов — в 2021 и 4 — в 2021. Тем не менее 11 субъектов до сих пор применяют для расчета инвентаризационную стоимость.

Разный размер ставок в субъектах РФ может зависеть от:

- вида объекта;

- кадастровой или инвентаризационной стоимости;

- расположения недвижимости;

- вида зоны, на территории которой он расположен.

Ставки для конкретного региона можно посмотреть на сайте ФНС.