Заполняем счет-фактуру на возврат товара поставщику

Содержание:

- Возврат нереализованного товара поставщику. Обратная реализация

- Купили товар без ндс как вернуть если мы работаем с ндс

- Какие особенности возврата товара с НДС при УСН?

- 1. Покупатель является плательщиком НДС

- Потенциальные убытки для поставщика

- Нормативное регулирование возврата товаров

- Правовые основы для возврата товара

- Каким образом можно вернуть приобретенную продукцию ненадлежащего качества обратно поставщику?

- Какими документами оформляется возврат товара

- Изменения с 1 апреля 2021

- Возврат товара в этом же году: для УСН Доходы − Расходы

- Унифицированная форма ТОРГ-2 – бланк и образец

Возврат нереализованного товара поставщику. Обратная реализация

Если у покупателя нет претензий к товару, но организация-покупатель договорилась с поставщиком вернуть ему непроданное через какой-то момент времени, то здесь так же, как и в предыдущем случае, имеет место обратная реализация.

Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу.

Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы.

Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику.

Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой реализации.

Купили товар без ндс как вернуть если мы работаем с ндс

покупатель вернул всю партию товара продавцу. Возврат партии товара покупателем отражен корректирующими проводками на дату возврата:

Дебет 41-1 Кредит 62 – 80 000 руб. – оприходован по себестоимости товар, возвращенный покупателем;

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 62 – 18 000 руб. – налоговый вычет НДС по возвращенному товару;

Дебет 62 Кредит 90-1 – (20 000) руб. – «красное сторно» реализации в части торговой наценки;

Дебет 90-3 Кредит 90-1 – (18 000) руб. – «красное сторно» реализации в части исчисленного НДС;

Дебет 90-2 Кредит 90-1 – (80 000) руб. – «красное сторно» реализации в части себестоимости возвращенных товаров.

На дату принятия к учету возвращенных товаров (08.04.2013 г.) продавец зарегистрировал счет-фактуру № 157 от 21.03.2013 г. в книге покупок.

*конец примера*

Согласно п. 13 ст. 171 и п. 10 ст. 172 НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету налога на добавленную стоимость у продавца является выставленный продавцом корректировочный счет-фактура. В связи с этим при возврате лицами, не являющимися налогоплательщиками налога на добавленную стоимость, части товаров, как принятых, так и не принятых на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товара, возвращаемого покупателем.

Пример 2

Изменим условие примера 1:

8 апреля 2013 г. покупатель вернул часть партии товара продавцу на сумму 59 000 руб. Возврат партии товара покупателем отражен корректирующими проводками на дату возврата:

Дебет 41-1 Кредит 62 – 40 000 руб. – оприходован по себестоимости товар, возвращенный покупателем;

Дебет 68, субсчет «Расчеты с бюджетом по НДС» Кредит 62 – 9 000 руб. – налоговый вычет НДС по возвращенному товару;

Дебет 62 Кредит 90-1 – (10 000) руб. – «красное сторно» реализации в части торговой наценки;

Дебет 90-3 Кредит 90-1 – (9 000) руб. – «красное сторно» реализации в части исчисленного НДС;

Дебет 90-2 Кредит 90-1 – (40 000) руб. – «красное сторно» реализации в части себестоимости возвращенных товаров.

Продавец выставил покупателю, вернувшему товар, корректировочный счет-фактуру № 218 от 08.04.2013 к счету-фактуре № 157 от 21.03.2103. Указанный счет-фактуру продавец зарегистрировал 08.04.2013 г. в части 1 Журнала учета полученных и выставленных счетов-фактур и в Книге покупок.

*конец примера*

См. письма Минфина РФ от 19.03.2013 № 03-07-15/8473, от 16.05.2012 № 03-07-09/56.

By Сергей Машков / 3rd Июнь, 2018 / Хозяйственное право / No Comments

Учет налога продавцом при возврате от плательщика НДС Реализуя товар, сумму налога поставщик отражает книге продаж и уплачивает НДС. При процедуре возврата ему необходимо на основе нового документа принять налог к вычету, зарегистрировав изменения в книге покупок. Необходимо помнить, что налог, уплаченный при отгрузке, принимают к вычету только после проведения операции по возврату товара, т. е. при получении оформленного покупателем счета-фактуры, если тот возвращает оприходованный товар. Если товар не оприходован, то продавец сам выставляет корректировочный счет-фактуру на сумму возвращенного товара, а затем на его основании делает исправления в учете. Возможность принять к вычету НДС предоставляется продавцу на протяжении года с момента проведения операции по возврату. Корректировочный счет составляется на основе претензии и акта, выступающими в качестве первичных документов.

Какие особенности возврата товара с НДС при УСН?

146 НК РФ).

При этом под реализацией товаров для целей налогообложения признается передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, а в случаях, предусмотренных Налоговым кодексом РФ, – передача права собственности на товары на безвозмездной основе (п. 1 ст. 39 НК РФ).

Право собственности у приобретателя вещи по договору возникает с момента ее передачи, если иное не предусмотрено законом или договором (п. 1 ст. 223 ГК РФ). В рассматриваемой ситуации покупатель принял на учет переданные поставщиком товары, из чего можно сделать вывод о том, что право собственности на товары перешло к покупателю.

Следовательно, при возврате товаров поставщику происходит их «обратная реализация», в связи с чем у покупателя возникает объект налогообложения по НДС, предусмотренный подпунктом 1>> пункта 1 статьи 146 НК РФ, и, соответственно, обязанность по начислению НДС и выставлению в адрес поставщика счета-фактуры (письмо Минфина России от 27.02.2012 № 03-07-09/11, постановление ФАС Уральского округа от 17.02.2012 № Ф09-10098/11 по делу № А50-10130/2011).

Отметим, что в Правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 26.12.2011 № 1137, далее – Правила), установлена обязанность покупателя – плательщика НДС отражать в части 1 «Выставленные счета-фактуры» журнала учета полученных и выставленных счетов-фактур показатели счетов-фактур, выставленных им продавцу при возврате продавцу принятых покупателем на учет товаров (подп. «а» п. 7 Раздела II Приложения № 3 к Правилам).

В то же время в рассматриваемом случае можно говорить о том, что продавец не исполнил договор поставки надлежащим образом, поэтому, по сути, в данной ситуации происходит частичное или полное расторжение договора поставки, то есть стороны возвращаются в исходное состояние. Как следует из норм Гражданского кодекса РФ, при возврате товара ненадлежащего ассортимента покупателем поставщику реализации данного товара не происходит.

Так, в письме УМНС России по Московской области от 26.03.2004 № 06-22/2264 отмечено, что если возврат товара производится в результате существенного нарушения продавцом условий договора по качеству, ассортименту, комплектности, упаковке или других условий поставки товара, то такой возврат товара следует рассматривать как произведенный в рамках предусмотренного законодательством отказа покупателя от исполнения договора купли-продажи. В этом случае договор считается недействительным, а переход права собственности на товар – неосуществившимся.

К выводу о том, что возврат некачественного товара не является его «обратной реализацией», приходят и судьи (см., например, постановления ФАС Московского округа от 05.04.2010 № КА-А40/2672-10, от 28.01.2010 № КА-А40/14851-09, ФАС Западно-Сибирского округа от 12.10.2006 № Ф04-6913/2006(27499-А46-7), ФАС Поволжского округа от 08.08.2006 № А72-14034/05-28/220).

Таким образом, вопрос о необходимости начисления покупателем НДС при возврате принятого на учет товара, в том числе по причине несоблюдения поставщиком условий договора, является неоднозначным. Если организация-покупатель примет решение не начислять НДС на стоимость возвращаемого поставщику товара, мы не исключаем вероятность возникновения споров с налоговыми органами и свою позицию организации скорее всего придется отстаивать в суде.

1. Покупатель является плательщиком НДС

1.1. Товары приняты на учет покупателем

В соответствии с НК РФ суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров продавцу (в том числе в течение действия гарантийного срока) или отказа от них.

Согласно НК РФ указанные вычеты сумм НДС производятся на основании счетов-фактур.

В соответствии с п. 3 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (далее – Правила ведения книги продаж), утвержденных Постановлением Правительства РФ от 26.12.2011 г. N 1137 (в ред. от 29.11.2014 г.) (далее – Постановление N 1137), регистрации в книге продаж подлежат составленные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с НК РФ, в том числе при возврате принятых на учет товаров.

Таким образом, по возвращенным товарам, ранее принятым на учет покупателем, соответствующийсчет-фактуру продавцу этих товаров выставляет покупатель, являющийся налогоплательщиком НДС. Покупатель регистрирует этот счет- фактуру в своей книге продаж. Такой счет-фактура является документом, служащим основанием для принятия к вычету НДС у продавца в порядке, установленном ст. 172 НК РФ.

Полученный счет-фактуру продавец регистрирует в книге покупок (п. 2 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее – Правила ведения книги покупок), утвержденных Постановлением N 1137).

В соответствии с НК РФ вычеты сумм налога, указанных в НК РФ, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, ноне позднее одного года с момента возврата.

1.2. Товары не приняты на учет покупателем

При возврате товаров, не принятых покупателем на учет, выставление счетов-фактур покупателями Правилами ведения книги продаж не предусмотрено.

В соответствии с п. 3 ст. 168 и НК РФ при изменении стоимости отгруженных товаров, в том числе в случае уточнения их количества, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение, продавец выставляет покупателю корректировочный счет-фактуру. Корректировочный счет-фактура выставляется не позднее пяти календарных дней, считая со дня составления документов.

Учитывая изложенное, при возврате части товаров, не принятых покупателем на учет, продавцу следует выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем.

На основании НК РФ при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества (объема) отгруженных товаров, вычетам у продавца этих товаров подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Основанием для принятия к вычету НДС у продавца является выставленный им корректировочный счет-фактура (абз. 3 НК РФ).

Данная позиция подтверждается Письмом Минфина РФ от 30.03.2015 г. N 03-07-09/17466.

Несмотря на то, что по общему правилу вычеты по корректировочным счетам-фактурам можно применить в течение трех лет с момента составления корректировочного счета-фактуры, в случае возврата товаров — принять к вычету перечисленный в бюджет налог продавец сможет только в течение одного года с момента возврата, после отражения в учете соответствующих операций по корректировке ( НК РФ).

Для применения вычета корректировочный счет-фактуру продавец регистрирует в своей книге покупок при возникновении права на вычет НДС по такому счету-фактуре (п. 12 Правил ведения книги покупок).

Если покупатель возвращает товар не в периоде отгрузки, а позже, вычет продавец может применить не ранее периода возврата товара после составления корректировочного счета-фактуры. При этом уточненную декларацию по НДС за период, в котором произведена отгрузка, представлять не нужно.

Потенциальные убытки для поставщика

Однако существует определенные риски, игнорирование которых нецелесообразно. Итак, предположим, что товар был возвращен без НДС. Если поставщик не замечает изначально каких-либо отклонений и принимает его, то право на корректировку автоматически упраздняется.

Законодательство определяет только два случая, когда возможна корректировка:

Законодательство определяет только два случая, когда возможна корректировка:

- при получении товара клиентом, но последующей неоплатой и оформлением возврата

- получение денег за будущие разгрузки, которые на момент получения платы не были никуда отправлены

Знание порядка возврата является важным, особенно при рыночной экономике. Обстоятельства, когда купленный товар приносят на возврат, должны быть «отработаны». Это подразумевает их решение в кратчайшие сроки, не заставляя клиента ждать. Именно поэтому ко всей процедуре надо отнестись ответственно, так как игнорирование приводит к потере клиентов.

Напишите свой вопрос в форму ниже

Нормативное регулирование возврата товаров

Покупатель имеет право возвратить товар, а продавец обязан принять такой товар обратно по следующим основаниям (гл. 30 ГК РФ):

-

продавцом не переданы в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ);

-

продавцом передано меньшее количество товара, чем определено договором (п. 1 ст. 466 ГК РФ);

-

продавцом переданы товары с нарушением условия об ассортименте (п. 2 ст. 468 ГК РФ);

-

покупателем обнаружены существенные нарушения требований к качеству товара (п. 2 ст. 475 ГК РФ);

-

продавцом поставлен товар без надлежащей тары и упаковки (ст. 482 ГК РФ);

-

нарушены иные требования, установленные договором.

Кроме того, для возврата товара, приобретенного покупателем по договору розничной купли-продажи, Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» устанавливают дополнительные основания.

На основании пункта 2 статьи 450.1 ГК РФ в случае одностороннего отказа от договора (исполнения договора) полностью или частично, если такой отказ допускается, договор считается соответственно расторгнутым или измененным.

Односторонний отказ покупателя от договора купли-продажи по причине нарушения продавцом условий договора (например, нарушения требований к качеству товара) означает, что переход к покупателю права собственности на некачественный товар, предусмотренный пунктом 2 ст. 218 ГК РФ, не состоялся.

Реализация товаров на территории России признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом налоговая база определяется налогоплательщиком как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Продавец обязан предъявить к уплате покупателю товаров соответствующую сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров ( п.п. 1, 3 ст. 168 НК РФ). Продавец вправе не составлять счет-фактуру в случае реализации товаров покупателю, не являющемуся налогоплательщиком НДС или освобожденному от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по письменному согласию сторон сделки (пп. 1 п. 3 ст. 169 НК РФ).

Согласно пункту 5 статьи 171 НК РФ в случае возврата продавцу товаров (работ, услуг, имущественных прав) суммы налога, предъявленные покупателю и уплаченные продавцом в бюджет при реализации, подлежат вычетам. Вычеты производятся после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров, но не позднее одного года с момента возврата (п. 4 ст. 172 НК РФ). Согласно письму ФНС России от 23.10.2018 № СД-4-3/20667@ при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, продавцу рекомендуется выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты.

Кроме того, Постановлением Правительства РФ от 19.01.2019 № 15 из пункта 3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, исключено указание на обязанность регистрации в книге продаж счетов-фактур, составленных и (или) выставленных при возврате принятых на учет товаров.

Таким образом, с 01.01.2019 при возврате всей партии товаров или части товаров, принятых покупателем на учет, продавец производит налоговый вычет сумм НДС, предъявленных покупателю при реализации возвращенных товаров, на основании выставленного им корректировочного счета-фактуры.

|

1С:ИТС В справочнике «Налог на добавленную стоимость» раздела «Консультации по законодательству» см. подробнее о возврате: ; . |

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Облагается ли НДС возврат товара продавцу — неплательщику НДС?

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

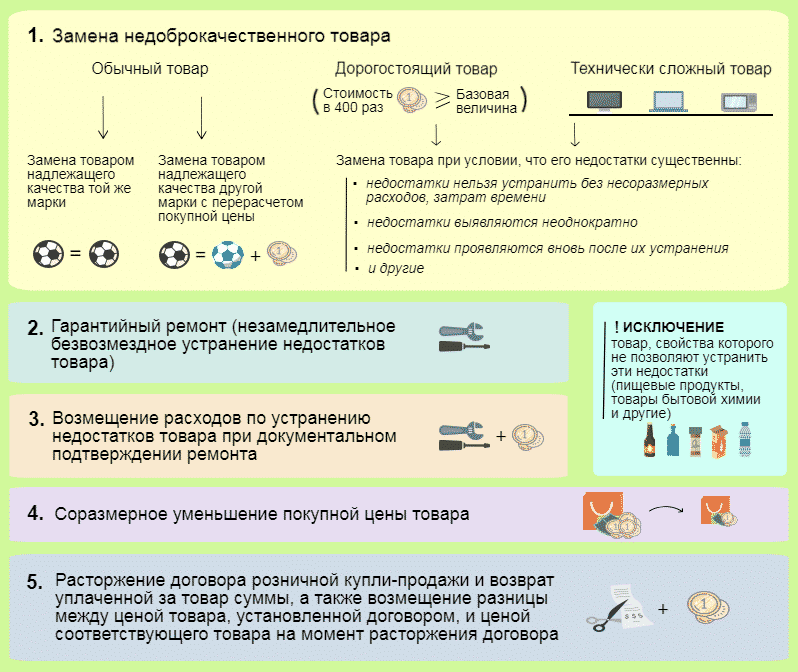

Каким образом можно вернуть приобретенную продукцию ненадлежащего качества обратно поставщику?

Плохое качество товара заказчик может обнаружить и при получении, и после, и в процессе самой эксплуатации или реализации.

Статье 476 ГК РФ гласит нам, что продавец целиком и полностью несет ответственность за дефекты в товаре, если будет доказано, что эти дефекты имели место быть до момента получения партии покупателем, или по причине, возникшей до момента получения.

Продавец, который предоставляет гарантию качества на свой товар, отвечает за все его недостатки, если не может предоставить доказательную базу о том, подтверждающую что дефекты образовались уже после реализации товара заказчику по нижеописанным причинам:

- были нарушены правила эксплуатации изделия;

- имело место неправильное хранение изделий или изделий;

- присутствовали действия третьих лиц;

- возникли обстоятельства непреодолимой силы.

Если дефекты обнаружились во время использования изделия

Статья 477 ГК РФ гласит, что в случае обнаружения брака в процессе пользования, изделие возможно вернуть в следующие сроки:

- До 2-х лет со дня покупки (на продукты, не имеющие сроки хранения либо гарантии), если товар пересылался почтой, то со дня получения покупателем груза.

- До дня, когда истекут сроки гарантии на изделие.

- До дня, когда истекут сроки хранения на товар.

- Бывает так, что гарантия, зафиксированная в договоре, действует меньше двух лет, а недостатки обнаружились после того, как гарантия закончилась, но двух лет со дня приобретения еще не прошло. В этом случае продавец продолжает нести ответственность за возможные дефекты изделия, если покупателю удастся доказать, что изъяны появились до получения им товара.

Возврат по достигнутому взаимному соглашению

Если потребитель приобрел товар хорошего качества, а продавец ни каким образом не нарушал обязательства по договору купли — продажи, то у потребителя не будет законных оснований на возврат товара, ни полный, ни частичный.

При таких условиях для возврата можно составить новый договор для поставки, где покупатель уже выступит в роли продавца, и наоборот. Теоретически, такие варианты возврата тоже возможны, но на практике встречаются редко. Это связано с тем, что в таком случае реализацию в обратном порядке может нести некоторые денежные потери первичному поставщику.

Замена какого товара и когда возможна

Изделие непродовольственного плана хорошего качества, а значит без веских оснований для возврата, можно поменять на другое, но только при розничной торговле. Это правило действует для юридических лиц.

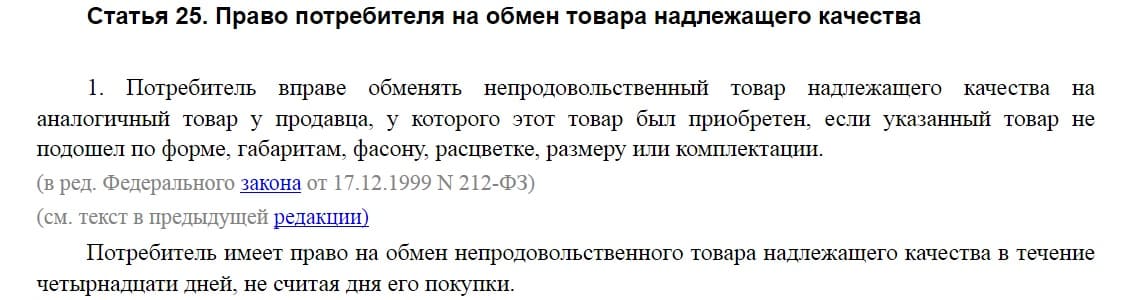

Заменой может стать аналогичный товар, но другой формы, иного цвета, другой комплектации. В статье 502 ГК РФ для такого обмена обозначен срок 14 дней со дня совершения покупки.

Что необходимо сделать, чтобы осуществить обмен:

- Уведомить продавца об обнаружении недостатков в покупке. Если этого не сделать, то продавец на законных основаниях сможет отказать в последующем рассмотрении проблемы. Да и покупатель не сможет найти доказательства в свою защиту.

- Продавцом должна быть обеспечена сохранность вещей, то есть должно проводиться ответственное хранение. Даже не смотря на то, что товар с дефектами.

Когда поставщик согласен с тем, что покупка оказалась с браком, то необходимо составить нижеследующие документы:

- ТОРГ -12 наличие брака (форма, согласно которой должны оформляться накладные по возврату);

- ТОРГ-2 Акт, в котором указана информация о выявленных недостатках.

Нюансы ситуации с возвратом изделия исключительно для устранения обнаруженных дефектов.

В описанной ситуации в отдельном порядке оговаривается срок, в который исправление дефектов будет произведено. Если возможна немедленная починка изделия, то можно обойтись и без оформления документов на возврат.

Такие возвратные документы нужны в случаях, когда продавец не признает наличие брака, или отказывает в законном праве на возврат товара при обнаружении в нем дефектов.

В качестве доказательств могут быть приняты:

- Заключение от экспертов.

- Документ, в котором запротоколирован отбор проб изделия.

- Приглашение для продавца на возможное участие в экспертизе.

- Заявление — претензия.

- Акт о недостатках (лишь в случаях, подтвержденных законом).

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Изменения с 1 апреля 2021

Существенных изменений в составлении и оформлении бумаг не произошло.

Контрагентам для урегулирования спорного вопроса потребуется:

- договор на поставку товара;

- счет-фактура;

- товарная накладная (ТОРГ-12);

- акт (в случаях, когда возвращается некачественный товар);

- форма ТОРГ-12 (потребуется при оформлении претензии).

Допускается замена товарной накладной и акта бракованной продукции на единую унифицированную форму (УПД), если бланк утвержден учетной политикой организации.

Контрагенты должны заверить акт возврата некачественной продукции личными подписями с обеих сторон. При этом если подпись ставит представитель, то он должен иметь соответствующую доверенность на подобные действия.

Кроме того, при оформлении каждого случая возврата нужно составлять претензию. В документе указываются причины, послужившие поводом для отправки товара продавцу.

Возврат товара в этом же году: для УСН Доходы − Расходы

Если оформляется возврат товара, а не внеоборотный актив, материал или услуга, и его себестоимость уже ранее включалась в расходы на УСН, то расходы УСН нужно сторнировать. Сторно нужно отразить в бухучете (сторно — это проводка со знаком «минус», используется в случае, если нужно исключить из оборотов неверную проводку).

Поочередно создайте в сервисе бухгалтерские справки (вкладка «Документы» → кнопка «+Добавить» → «Бухгалтерская справка») со следующими проводками:

- Дт 62 — Кт 90.01 − СТОРНО суммы продажи возвращаемого товара. Сторнируется доход по УСН.

- Дт 90.02 — Кт 41 − СТОРНО списания себестоимости возвращаемого товара и списания количества товара. В одной из проводок в поле «Учитывать в расходах УСН» следует указать сумму расходов по данному товару, которая пошла в расходы УСН в исходящей накладной со знаком «минус».

Унифицированная форма ТОРГ-2 – бланк и образец

Бланк унифицированной формы ТОРГ-2

С 01.01.2013 у организаций есть право выбора того, какие формы документов они будут использовать для оформления фактов хозяйственной жизни — унифицированные или разработанные самостоятельно.

Если для вас привычнее первый вариант, то акт о расхождениях по количеству и качеству полученных ТМЦ оформляется на бланке унифицированной формы ТОРГ-2, которая утверждена постановлением Госкомстата РФ от 25.12.1998 № 132 (скачать форму можно на нашем сайте).

Когда и для чего составляется акт по форме ТОРГ-2

На этапе приемки товаров покупатель должен их осмотреть, проверить количество и качество. О выявленных в ходе приемки несоответствиях или недостатках товаров он должен незамедлительно письменно уведомить поставщика (п. 2 ст. 513 ГК РФ). Факт расхождений и приемки товаров с недостатками фиксируется посредством составления акта. По отечественным товарам данный акт может оформляться по унифицированной форме ТОРГ-2. Этот акт является юридическим основанием для направления претензии поставщику.

О том, как оформляется поступление товара, не имеющего сопроводительных документов, читайте в материале «Как оприходовать товар без сопроводительных документов?».

Порядок составления акта

Акт по форме ТОРГ-2 составляют созданная в организации комиссия и эксперт организации, на которую возложено проведение экспертизы. При составлении данного документа должны присутствовать представители и поставщика, и получателя. Иногда акт составляют представитель организации-получателя с участием компетентного представителя незаинтересованной организации.

- по количеству — в соответствии с фактическим наличием товаров и данными, содержащимися в транспортных, сопроводительных или расчетных документах;

- по качеству и комплектности — в соответствии с требованиями к качеству, предусмотренными договором или контрактом.

На каждую партию, поступившую от одного поставщика по одному транспортному документу, оформляют отдельный акт. ТМЦ, расхождений по которым нет, в акте не перечисляются (при этом в конце делается пометка «По остальным товарно-материальным ценностям расхождений нет»).

Оформляют 4 экземпляра акта:

- первый экземпляр с приложением документов (счетов-фактур, накладных и т. д.) передается в бухгалтерию покупателя;

- второй — специалистам, которые будут писать претензионное письмо поставщику или транспортной организации;

- третий — представителю поставщика;

- четвертый — транспортной организации.

Образец заполнения унифицированной формы ТОРГ-2 можно скачать у нас на сайте.