Недостачи при инвентаризации

Содержание:

- Требования и цели инвентаризации

- Типичные ошибки сотрудников предприятия, приводящие к недостаче

- Обстоятельства, исключающие материальную ответственность

- Недостача у продавца

- Расследование недостачи

- Что такое недостача при инвентаризации

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Взыскание ущерба

Требования и цели инвентаризации

В процессе инвентаризационной проверки перевешивают, пересчитывают и измеряют материальные ценности, которые находятся на складском хранении. Также оцениванию подлежит наличность в кассе, а кроме того, средства в обращении на производстве, в торговле и так далее. Инвентаризацию к тому же проводят в следующих целях:

- Выявление неиспользуемых объектов, которые должны быть реализованы впоследствии.

- При необходимости обнаружить испорченные товары с истёкшим сроком годности.

- Проверка и контроль обеспечения сохранности имущества и материальных ценностей.

Проверка, как правило, бывает полной или частичной, а кроме того, плановой либо внезапной. Но в любой ситуации необходимо соблюдать ряд следующих требований:

- Создание эффекта неожиданности для лица, которое несет материальную ответственность, в случае недостачи материалов при инвентаризации.

- Установление комиссии для осуществления проверки.

- Непосредственный пересчёт ценностей.

- Выполнение регулярных проверок с обязательным участием сотрудников, которые ответственны за сохранность тех или иных материальных ценностей.

Сразу после процедуры инвентаризации подводят ее итоги, которые обычно бывают следующими:

- Общее количество предполагаемого имущества полностью соответствует фактическому наличию, а кроме того, данным учёта.

- Выявлены очевидные излишки.

Обнаружена недостача при инвентаризации? Что делать в этих случаях? Для начала правильно ее списать. Если в результате проведения инвентаризационной проверки была выявлена нехватка чего-либо, то сразу возникают сложности с оформлением документов. В целях правильного списания требуется выяснить причину её возникновения. Это могут быть следующие факторы:

- Издержки производства наряду с особенностями обращения.

- Убытки, появившиеся в результате действий виновных лиц.

- Прочие издержки, в формировании которых виновные сотрудники отсутствовали либо доказать их вину в судебном порядке не представляется возможным.

Сумму недостачи могут списывать различными способами, что зависит непосредственно от причины её образования. В целях подтверждения производственных издержек, равно как и убытков, требуется наличие соответствующей документации. В данном случае речь идет об оформленных актах порчи имущества и так далее. Как правило, для составления документации используют стандартную форму либо разработанную самостоятельно.

Типичные ошибки сотрудников предприятия, приводящие к недостаче

Теперь остановимся на самых распространенных проблемах в управлении, организации и последующем контроле учета товаров на складе, с которыми регулярно сталкиваются сотрудники и руководство магазинов.

Использование товара для внутренних нужд

Использование продаваемой продукции характерно для всех объектов торговли вне зависимости от вида деятельности и занимаемой площади. Использование «своих» товаров со склада или из магазина для хозяйственных и внутриорганизационных потребностей распространенная практика

Однако для исключения возникновения неприятностей и недостачи в последствие, важно наладить учет и контроль используемой продукции

Оптимально сразу же списывать продукцию, использованную для нужд магазина. Если своевременно не провести списание, то в момент проведения инвентаризации вскроется недостача, которая автоматически будет рассматриваться как убытки, хотя в реальности ситуация будет иной.

Испорченная или деформированная продукция

При условии, что факт повреждения товарной продукции не будет оформлен соответствующим образом иначе говоря не будет выполнена процедура списания, возникнет угроза появления расхождений и возникновения многочисленных ошибок. Избежать подобных проблем позволяет своевременный учет бракованных позиций и продукции с дефектами. Следующим важным моментом станет внимательный анализ ситуации. Речь может идти как о заводском браке, так и о случайной или преднамеренной порче имущества.

Пустые упаковки в витрине

Достаточно часто в торговых залах встречаются пустые упаковки без продаваемых товаров. Такие ситуации становятся результатом хищения. Однако продукция в этом случае списывается. Оперативно контролировать ситуацию позволяет организация качественного мерчандайзинга. Одновременно подобные проверки позволяют выявить «ходовые» товарные позиции у злоумышленников

В результате администрация магазина сможет повысить качество системы безопасности и принять меры предосторожности

Благодаря устранению ошибок, часто возникающих в процессе работы торговой точки, в магазине будет повышен контроль за учетом реализуемой продукции

Важно производить инвентаризацию максимально внимательно. Так как получаемая в ходе проверки информация может влиять на показатели деятельности магазина на протяжение 1 – 3 лет

Наши специалисты готовы не просто предложить подходящие варианты противокражных систем для магазинов, но и предоставить полный пакет клиентского сервиса. Обращайтесь!

Обстоятельства, исключающие материальную ответственность

Планируя взыскать ущерб, необходимо принять во внимание положения статьи 239 Трудового кодекса РФ. Дело в том, что материальная ответственность работника исключается в случаях возникновения ущерба вследствие:

- непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны;

- неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Полагаем целесообразным пояснить нормативные основания для освобождения от материальной ответственности.

Под непреодолимой силой понимают чрезвычайные и непредотвратимые при данных условиях обстоятельства (п. 3 ст. 401 ГК РФ). Требование чрезвычайности подразумевает исключительность рассматриваемого обстоятельства: его наступление не является обычным в конкретных условиях (п. 8 постановления Пленума Верховного суда РФ от 24.03.2016 № 7). К таким обстоятельствам относятся, в частности, стихийные бедствия (землетрясение, наводнение, ураган), пожар, массовые заболевания (эпидемии), забастовки, военные действия, террористические акты, диверсии (п. 1.3 приложения к постановлению Правления ТПП РФ от 23.12.2015 № 173-14). Очевидно, что от воли сторон трудового договора такие события не зависят.

К нормальному хозяйственному риску могут быть отнесены действия работника, соответствующие современным знаниям и опыту, когда поставленная цель не могла быть достигнута иначе, работник надлежащим образом выполнил возложенные на него должностные обязанности, проявил определенную степень заботливости и осмотрительности, принял меры для предотвращения ущерба, и объектом риска являлись материальные ценности, а не жизнь и здоровье людей (п. 5 постановления Пленума Верховного суда РФ от 16.11.2006 № 52).

Обратите внимание

Под прямым действительным ущербом понимаются реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ч. 2 ст. 238 ТК РФ).

На наш взгляд, иллюстрацией нормального хозяйственного риска служат недостачи товаров вследствие хищений покупателями в торговых залах магазинов самообслуживания (решение ВАС РФ от 04.12.2013 № ВАС-13048/13). В этой связи можно воспользоваться Порядком утверждения и условиями применения дифференцированных размеров списания потерь товаров в магазинах (отделах, секциях) самообслуживания, утвержденным приказом Минторга РСФСР от 08.07.1984 № 194. Причем подобные потери в пределах норм естественной убыли принимаются и в целях налогообложения прибыли (письмо Минфина России от 29.11.2005 № 03-03-04/1/392, постановление ФАС Поволжского округа от 18.07.2013 по делу № А65-23469/2012).

А причинение лицом вреда в состоянии крайней необходимости подразумевает устранение опасности, непосредственно угрожающей личности и правам данного лица или других лиц, а также охраняемым законом интересам общества или государства, если эта опасность не могла быть устранена иными средствами и если причиненный вред является менее значительным, чем предотвращенный вред (ст. 2.7 КоАП РФ, ч. 1 ст. 39 УК РФ).

Наконец, состояние необходимой обороны предполагает защиту личности и прав обороняющегося или других лиц, охраняемых законом интересов общества или государства от общественно опасного посягательства, если это посягательство было сопряжено с насилием, опасным для жизни обороняющегося или другого лица, либо с непосредственной угрозой применения такого насилия (ч. 1 ст. 37 УК РФ). Подобные ситуации характерны для разбойного нападения в целях хищения чужого имущества, совершенного с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия (ч. 1 ст. 162 УК РФ). Под насилием, опасным для жизни или здоровья, следует понимать не только насилие, которое повлекло причинение тяжкого и средней тяжести вреда здоровью потерпевшего, но и причинение легкого вреда здоровью, вызвавшего кратковременное расстройство здоровья или незначительную стойкую утрату общей трудоспособности (п. 21 постановления Пленума Верховного суда РФ от 27.12.2002 № 29 «О судебной практике по делам о краже, грабеже и разбое»).

Этот «экскурс» в юриспруденцию призван показать, что разрешение споров о материальной ответственности работника требует определенной юридической грамотности.

Недостача у продавца

Фактическое наличие товарно-материальных ценностей выявляется при инвентаризации (ч. 2 ст. 11 Федерального закона «О бухгалтерском учете»). Напоминаем, что порядок проведения инвентаризации регламентируют:

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49);

- подраздел IV «Инвентаризации и проверки» раздела I Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н).

Инвентаризации проводятся в плановом порядке, установленном руководителем организации. Однако проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года), при смене материально ответственных лиц, при выявлении фактов хищения имущества.

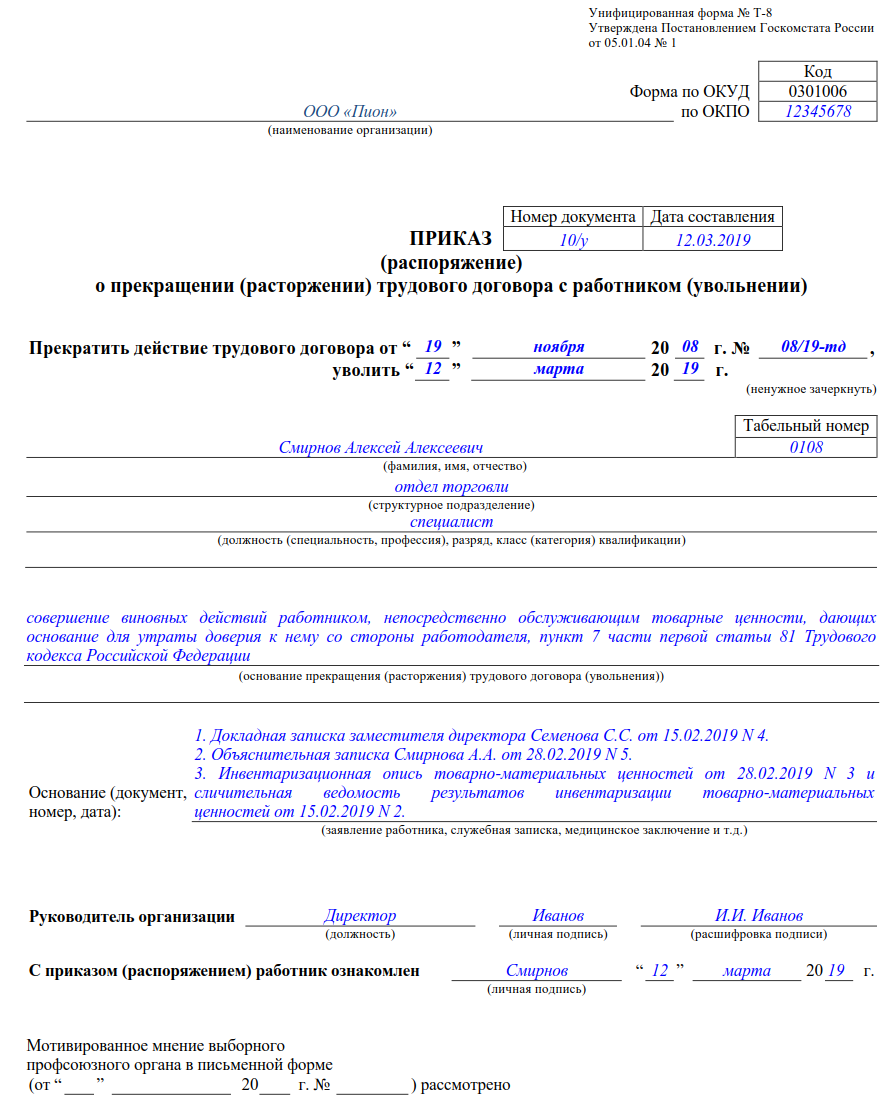

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.ПРИМЕР 1. СЛУЧАЙ ИЗ ПРАКТИКИ В ходе инвентаризации продавцу сообщили о внезапном приступе болезни у ребенка-инвалида. Предупредив администрацию о невозможности дальнейшего участия в инвентаризации, работница покинула магазин. При этом она просила перенести инвентаризацию на следующий день. Ее просьба не была выполнена, и инвентаризация была завершена без ее участия. В результате инвентаризации выявлена недостача. Однако при таких обстоятельствах материальная ответственность работницы исключается. Во-первых, ее поступок продиктован крайней необходимостью, а во-вторых, в отсутствие материально ответственного лица работодатель был обязан приостановить инвентаризацию.

На основании статьи 246 Трудового кодекса размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета.

Фактическая себестоимость недостающих товарно-материальных ценностей отражается по дебету счета 94 «Недостачи и потери от порчи ценностей»:

ДЕБЕТ 94 КРЕДИТ 41

— отражена сумма недостачи товаров.

При этом суммы НДС по списанным товарам, ранее правомерно принятые к вычету, восстановлению не подлежат (решение ВАС РФ от 19.05.2011 № 3943/11).

На основании статьи 247 Трудового кодекса истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт.

Расследование недостачи

При выявлении недостачи расследование необходимо провести в любом случае, независимо от причин и суммы

Объяснения работника

Первое, что делает комиссия, при расследовании это запрашивает объяснения у виновного лица.

Объяснения пишутся в свободной форме. Они будут содержать следующие реквизиты и данные:

- ФИО и должность работодателя, на имя которого и пишутся объяснения.

- ФИО и должность работника, дающего объяснения.

- Последовательное и подробное изложение причин, выявленной недостачи.

- Дата и подпись.

Помимо этого работник имеет право ознакомиться со всеми документами, составленными комиссией, производившей инвентаризацию.

Для дачи объяснений по факту недостачи используется срок, предусмотренный в ТК РФ для всех случаев служебных расследований. Он составляет два дня.

Срок начинает течь на следующий день после того, как у работника запрошено объяснение.

Для того чтобы работник в последствии не мог сказать, что у него не запрашивали объяснения, а соответственно нарушили процедуру расследования, нужно делать это в письменном виде и вручать работнику под роспись. Если он отказывается взять требования о даче объяснений, а соответственно и расписаться в этом, то в присутствии комиссии ему зачитывают документ вслух и составляют акт об отказе получить требование.

Составление данного акта нельзя приравнивать к отказу от дачи объяснений, работнику все равно необходимо дать два дня.

Приказ о результатах инвентаризации

Руководство рассматривает объяснительную работника и все предоставленные факты и принимает решение о степени виновности работника, а также о том, что делать с суммами недостачи.

Затем оформляется приказ, содержащий информацию о результатах расследования, причинах недостачи и способах ее возмещения (списания).

Также в случае, когда в недостаче виновен работник, ответственный за сохранность ценностей ему может быть вынесено дисциплинарное взыскание.

Лучше это сделать отдельным приказом, особенно если результатом выявления недостачи стала утрата доверия к материально-ответственному лицу и его увольнение.

Приказ составляется в свободной форме, на фирменном бланке организации. Он должен содержать все реквизиты распорядительного документа:

- Наименование организации, в которой он был издан.

- Дата и номер документа.

- Вводную часть (преамбулу), в которой излагаются выявленные недочеты и их причины.

- Содержательную часть, где отдаются распоряжения о наказании виновных лиц и устранении выявленных недочетов, в данном случае порядок возмещения недостачи.

- Подпись руководителя.

Печать организации на приказе не предусмотрена.

С изданным приказом необходимо ознакомить работника в течение трех дней.

Порядок удержания недостачи с работника

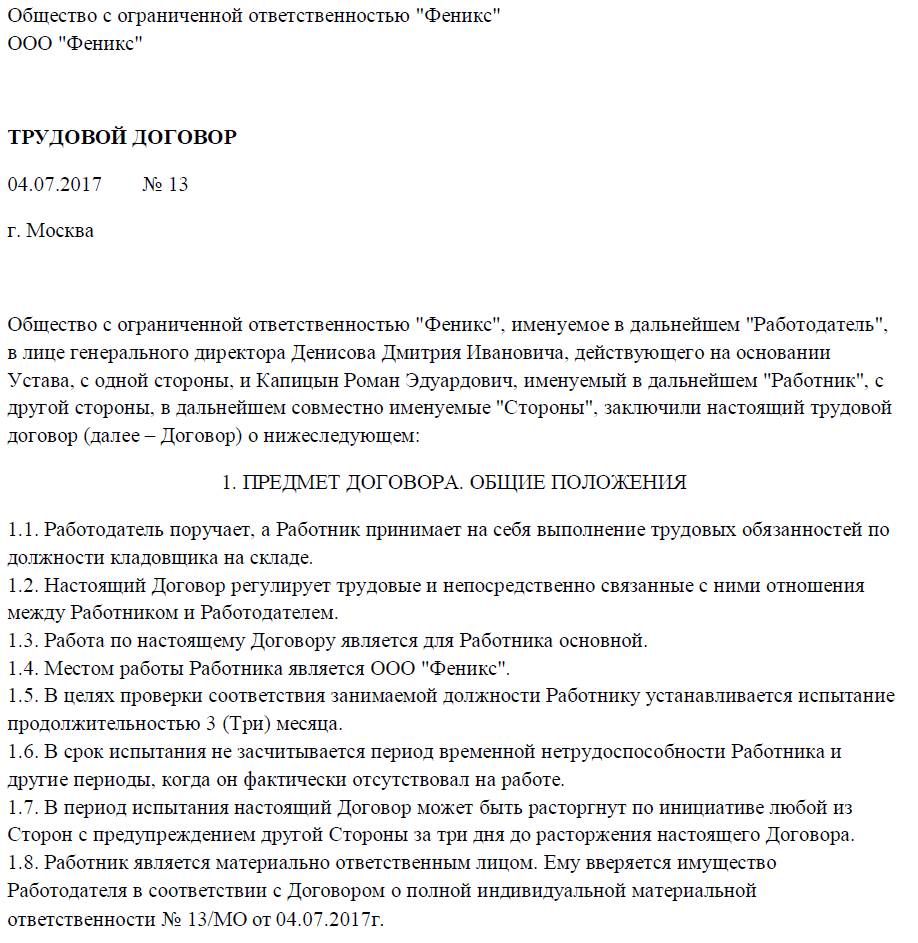

Порядок удержание недостачи материальных ценностей регулируется трудовым законодательством, в частности статьей 248 ТК РФ.

Работодатель имеет право удержать выявленную недостачу с помощью изданного приказа, только при соблюдении следующих условий:

- Сумма недостачи, которую работодатель собирается удержать с работника не должна превышать среднемесячного заработка.

- Работник согласен внести эту сумму добровольно.

- Приказ о взыскании недостачи издан не позднее месяца со дня ее обнаружении.

Если не соблюдено хотя бы одно из этих требований, взыскать недостачу можно будет только в судебном порядке. В случае если работодатель пренебрежет указанными правилами и высчитает необходимую сумму с работника без его согласия, его действия могут быть обжалованы в суде и признаны нарушением законодательства.

Если сумма, которую работодатель хочет взыскать с работника, больше чем его один среднемесячный заработок, то есть два варианта взыскания:

- С помощью обращение в суд.

- Путем написания работником добровольного соглашения о возмещении ущерба.

У работника есть возможность выплачивать недостачу частями либо предложить в зачет необходимой суммы какое-либо имущество и ценности.

Недостача материальных и денежных средств выявляется путем проведения инвентаризации. Работодатель вправе взыскать ее с работника, но перед этим он должен провести служебное расследование. Если работник отказывается возмещать недостачу добровольно, то это можно сделать только в судебном порядке.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ – это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс – перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе – указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком – владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

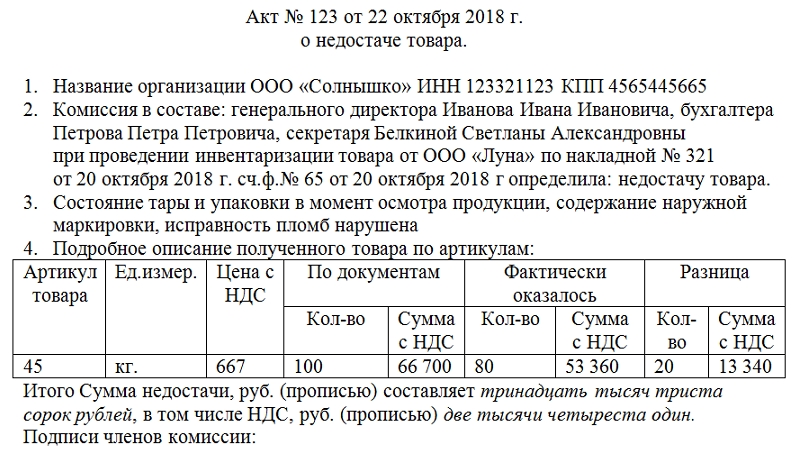

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Взыскание ущерба

Работодатель обязан доказать:

- отсутствие обстоятельств, исключающих материальную ответственность работника;

- противоправность поведения причинителя вреда;

- вину работника в причинении ущерба;

- причинную связь между поведением работника и наступившим ущербом;

- наличие прямого действительного ущерба;

- размер причиненного ущерба;

- соблюдение правил заключения договора о полной материальной ответственности (п. 4 постановления Пленума ВС РФ от 16.11.2006 № 52).

Недоказанность одного из указанных обстоятельств исключает материальную ответственность работника. При доказанности работодателем указанных выше обстоятельств работник может доказать отсутствие своей вины в причинении ущерба.

Порядок взыскания ущерба установлен статьей 248 Трудового кодекса РФ.

Взыскание суммы причиненного ущерба, не превышающей среднего месячного заработка работника, не требует согласия работника и производится по распоряжению работодателя. Однако такое распоряжение должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если же месячный срок пропущен, то взыскание может осуществляться только судом. При такой сумме ущерба не имеет значения, какую именно материальную ответственность несет работник, – ограниченную или полную.

При несогласии с этим взысканием работник вправе обжаловать действия работодателя в суде.

Если же сумма ущерба превышает средний месячный заработок работника и он не согласен добровольно возместить причиненный работодателю ущерб, то взыскание может осуществляться только судом. Этот порядок действует в ситуации полной материальной ответственности.

В любом случае помните: на основании статьи 138 Трудового кодекса РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%.ПРИМЕР 2. ОТРАЖАЕМ НЕДОСТАЧУ Сумма недостачи, возникшей по вине продавца, составляет 5000 рублей, что не превышает его средний месячный заработок. Заработная плата продавца – 20 000 рублей, за вычетом НДФЛ – 17 400 руб. (20 000 руб. × (100 – 13)%). Единовременное удержание из зарплаты продавца возможно в сумме 3480 руб. (17 400 руб. × 20%). При таких обстоятельствах бухгалтер торговой организации произведет записи:ДЕБЕТ 94 КРЕДИТ 41 — 5000 руб. – выявлена недостача товаров по результатам инвентаризации;ДЕБЕТ 73 КРЕДИТ 94 — 5000 руб. – вынесено распоряжение руководителя компании о взыскании недостачи с продавца;ДЕБЕТ 70 КРЕДИТ 73 — 3480 руб. – удержано из заработной платы продавца в счет возмещения ущерба в первый месяц;ДЕБЕТ 70 КРЕДИТ 73 — 1520 руб. (5000 – 3480) – удержано из заработной платы продавца в окончательное возмещение ущерба во второй месяц.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. Следует отличать возмещение от взыскания: на возмещение ограничение на удержания из заработной платы не распространяется. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

А если ущерб причинен по вине руководителя?

Обратимся к разъяснениям постановления Пленума Верховного суда РФ от 02.06.2015 № 21 «О некоторых вопросах, возникших у судов при применении законодательства, регулирующего труд руководителя организации и членов коллегиального исполнительного органа организации» (п.п. 5, 6).

В соответствии с частью первой статьи 277 Трудового кодекса РФ руководитель организации (в т. ч. бывший) несет полную материальную ответственность за прямой действительный ущерб, причиненный организации. Привлечение руководителя к материальной ответственности в размере прямого действительного ущерба осуществляется в соответствии с положениями глав 37 «Общие положения» и 39 «Материальная ответственность работника» Трудового кодекса РФ.

В случаях, предусмотренных федеральными законами (например, ст. 53.1 ГК РФ, ст. 25 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», ст. 71 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 44 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» и др.) руководитель организации (в т. ч. бывший) возмещает организации и неполученные доходы (упущенную выгоду), причиненные его виновными действиями.