Образец приказа и акт инвентаризации по итогам

Содержание:

- Образец приказа по результатам инвентаризации

- Как отменить

- Как составить и образец заполнения

- Нормативная база

- Зачем она нужна

- Чем внеплановая отличается от плановой

- Инвентаризация при составлении годовой отчетности

- Задачи и требования

- Как оформлять результаты проверки

- Правила для ВИ

- Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

- Составление приказа в произвольной форме

- Проведение инвентаризации основных средств

- Кто входит в инвентаризационную комиссию

- Особенности формирования журнала, общая информация

- Когда нужно инвентаризовать дебиторскую задолженность

- Пошаговая инструкция по составлению приказа

- Что это такое

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Нужно ли составлять для проведения ревизии наличных денег?

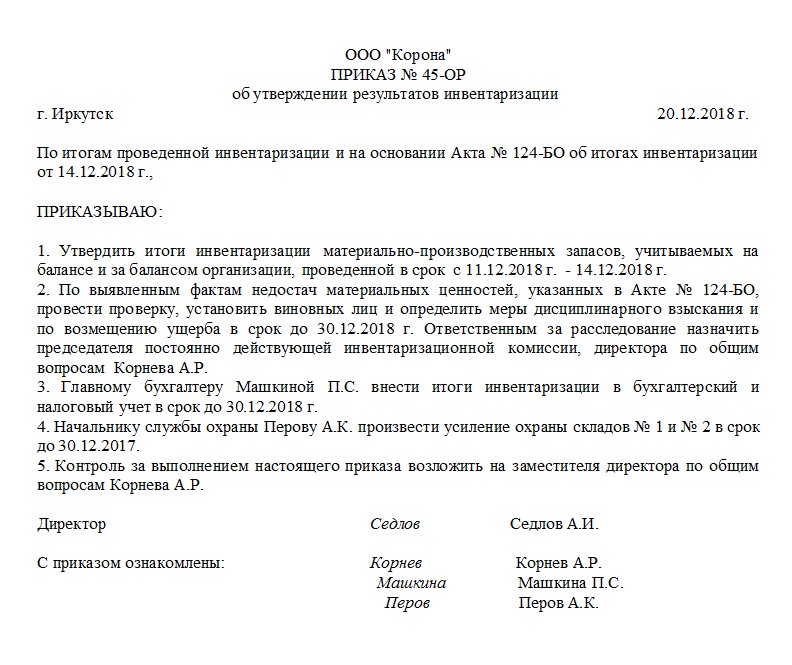

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Как отменить

Отмена приказа проходит после издания нового документа. При этом применяются стандартные требования к оформлению. Требуется использовать бланк приказа организации, на котором указаны реквизиты фирмы и руководителя.

Документ следует внутреннему процессу оформления, составления и регистрации приказа. В тексте документа указываются причины, которые побудили отменить или изменить первоначальный приказ.

Если требуется отменить уже действующий приказ, то в новом документа ставится фраза «Признать потерявшим силу». Далее следуют реквизиты первоначального документа, дата его оформления, название фирмы.

В конце документа ставят дату отмены действия оригинального приказа. Если число не указано, документ потеряет силу сразу после издания второго приказа.

Некоторые приказы требуется отменять в день издания, например, которые еще не начали действовать. Во втором документе ставится фраза «Отменить приказ». Далее заполняют документ, в котором пишут реквизиты, название фирмы и ФИО ответственного сотрудника.

Приказ подписывает работодатель и сотрудники, которые состоят в комиссии. Ответственность за предоставление правильных отчетов лежит на бухгалтерии. Ошибки могут привести к снижению показателей организации, поэтому инвентаризация не дает допустить серьезных последствий.

Как составить и образец заполнения

Стандартный приказ должен содержать:

- Цель проведения, например, проверка основных средств, товаров, дебиторских задолженностей, всего имущества, активов.

- Перечисление офисов, филиалов или подразделений предприятия, где планируется провести инвентаризацию.

- Время проведения, в том числе сроки для предоставления результатов проверки.

- Состав комиссии, ФИО главного сотрудника, если есть, то основные данные сторонних аудиторов.

- Информация о приказе, в том числе:

- дата;

- номер;

- информация о руководителе.

Когда приказ готов, его регистрируют в журнале учета. С приказом необходимо ознакомить каждого сотрудника под подпись. Руководитель обязан уведомить сотрудников подразделения, в котором проходит инвентаризация, о планируемой проверке.

Образец заполнения приказа о проведении инвентаризации:

Дебиторской задолженности

В некоторых ситуациях достаточно провести проверку отдельных активов предприятия, или дебиторской задолженности.

Стандартными причинами для проведения проверки являются:

- Контрагенты в течение определенного периода накапливали долги, которые закреплены в договорах и других документах.

- На некоторых предприятиях дебиторская задолженность является основными активами. Например, когда компания инвестирует в любую деятельность или выдает ссуды организациям.

- Когда оборотных средств не хватает из-за того, что они остаются на счетах у контрагентов.

- Финансовые показатели сильно ухудшились, например, упал коэффициент оборачиваемости дебиторской задолженности.

Имущества

Основными причинами инвентаризации имущества являются:

- конкретизация существования основных средств;

- сравнение информации после инвентаризации с той, которая указана в бухгалтерских отчетах;

- внесение изменений и уточнений в бухгалтерские отчеты.

В связи с увольнение сотрудника

При увольнении сотрудника инвентаризация проходит в соответствии с приказом №49 Минфина РФ. Можно передать закрепленное за специалистом имущество другому сотруднику. Отдел кадров также участвует в инвентаризации.

Основных средств

Основными целями проверки являются:

- проверка операций бухгалтерии;

- контроль над своевременным получением расчетам по выплате сборов, налогов и сумм по договорам;

- проверка наличия неиспользованных ценностей;

- проверка сохранности ценностей;

- поиск возможных ошибок;

- проверка правильности отчетов главного бухгалтера.

В бюджетном учреждении

Бюджетные учреждения могут решить множество задач при проведении инвентаризации, в том числе:

- провести перепись и пересчитать имущество;

- сверка информации по бухгалтерскому учету с результатами инвентаризации;

- составление документации и поиск объектов, по которым результаты расходятся и требуют дополнительных проверок;

- определение проблем, которые влияют на понижение эффективности учреждения.

С дебиторами и кредиторами

Комиссия должна следовать методическим рекомендациям организации и проверять:

- количество обязательств дебиторов и кредиторов перед компанией;

- проверить наличие долгов, срок которых истек;

- обоснованность задолженностей.

Чтобы проверить задолженности дебиторов и кредиторов, комиссия должна проверить:

- оригиналы документов;

- информацию регистров бухгалтерского учета;

- проверить расчеты с покупателями и контрагентами.

Нормативная база

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Постановление Госкомстата РФ от 27.03.2000 N 26 «Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией»

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

- обнаружить, сколько ТМЦ и ОС на самом деле;

- сопоставить реальные значения и те, что указаны в документах;

- переписать баланс и заново его составить;

- найти МЦ, которые не учтены на счетах компании и не задействованы в производстве;

- проанализировать затраты и найти пути их снижения;

- выровнять учет;

- выявить недостатки и излишки, изучить их причины;

- контроль над хранением.

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

Инвентаризация при составлении годовой отчетности

Процедура, сроки выполнения инвентаризации и объекты, подлежащие проверке, определяются учетной политикой фирмы. На ее базе каждый год публикуется приказ об инвентаризации, как правило, в конце года, перед сдачей годовых итогов деятельности фирмы (если не приходится осуществлять неплановую проверку по какой-либо обоснованной ситуации). Осуществление инвентаризации регулируется ст. 13 Закона № 57-З1. Цель проведения такого мероприятия – получение реальной картины о наличии активов и обязательств предприятия.

Комиссия обеспечивает:

- Проверку имущества и списание активов, потерявших свое назначение и морально устаревших.

- Профилактические функции, для своевременного выявления злоупотребления на предприятии.

Требования к выполнению описи ТМЦ определяются следующими законодательными нормами:

- Законом от № 402-ФЗ от 06.12.2011 (с изменениями от 23.05.2016) года «О бухгалтерском учете».

- Распоряжением Минфина РФ № 49 от 13.06.1995 (изменения от 08.11.2010) года «Об утверждении Методических указаний …».

- Распоряжением Минфина РФ № 34н от 29.07.1998 (изменения от 24.12.2010 и правки от 08.07.2016) года «Об утверждении Положения …по бухучету …».

Инвентаризация осуществляется:

1) Всего имущества фирмы не зависимо от ее места нахождения, в том числе:

- Товары.

- Основные средства.

- Финансовое состояние.

- Готовые изделия.

- Активы, нематериального характера.

- Запасы, как производственного характера, так и прочие.

2) Финансового состояния фирмы, в том числе:

- Резервные средства.

- Дебиторское и кредиторское состояние фирмы.

- Банковские кредиты.

Инвентаризации подлежит не только ТМЦ предприятия, но и товары, предназначенные для переработки, а также предметы арендуемые или находящееся на сохранении.

(Видео: “Как составить приказ о проведении инвентаризации?”)

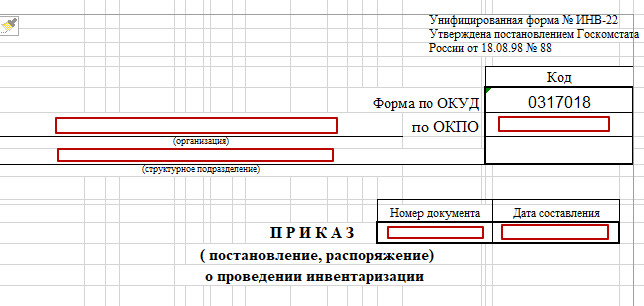

Пошаговая инструкция по составлению приказа о проведении инвентаризации по форме № ИНВ-22

Для опубликования приказа о выполнении проверки ТМЦ предлагается воспользоваться формой № ИНВ-22, разработанной Госкомстатом РФ № 88 от 18.08.1998 года. Данную форму можно использовать независимо от плановой или внеочередной проверки остатков ТМЦ.

Алгоритм заполнения формы данного распорядительного документа представляет собой следующую процедуру:

Шаг 1. В соответствующую графу заполняем:

- Название фирмы или ИП, с обозначением ОКПО.

- Наименование структурного отдела, где будет проводиться опись ТМЦ.

- Номер распоряжения и дату заполнения документа.

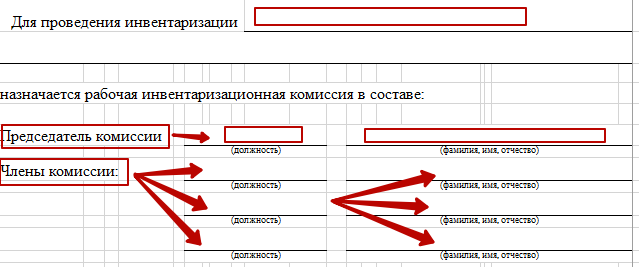

Шаг 2. Назначается комиссия для выполнения проверки остатков ТМЦ, с указанием:

- Места описи имущества.

- Должности и Ф.И.О. руководителя рабочей комиссии.

- Должностей и Ф.И.О. членов комиссии.

Шаг 3. В данных полях заполняются данные о:

- Наименовании имущества, подлежащее описи.

- Дате начала и завершения проверки.

- Причина выполнения проверки.

Шаг 4. Данный этап является завершающим. Здесь нужно обозначить:

- Куда требуется сдать итоговые документы по инвентаризации.

- Сроки предоставления итоговых документов.

- Подпись директора предприятия.

Независимо от варианта формирования распоряжения об инвентаризации (по форме № ИНВ-22 или по самостоятельно разработанному шаблону в предприятии), приказ обязан содержать следующую информацию:

- Название фирмы и ее код ОКПО.

- Номер приказа.

- Место и дата формирования распоряжения.

- Название отдела, где планируется инвентаризация ТМЦ и цель ее проведения.

- Состав комиссии, с назначением ее председателя и членов.

- Срок начала и дата завершения работы комиссии.

- Причина организации инвентаризации.

- Дата предоставления итогов работы комиссии.

- Подпись руководителя предприятия.

- Подписи членов комиссии об ознакомлении с изданным документом.

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Как оформлять результаты проверки

По факту проведения проверочных мероприятий ИК анализирует полученную информацию и составляет на ее основании опись (акт инвентаризации). Под актами должны расписаться материально ответственные лица, засвидетельствовав тем самым свое присутствие и согласие с итогами процесса сверки.

Если в ходе проверки были выявлены излишки или недостачи, ведущие к расхождениями с данными бухучета, формируется сличительная ведомость. Для основных средств унифицированные формы итоговой документации будут фиксироваться в описи ИНВ-1 и ведомости ИНВ-18.

После завершения процесса анализа итоговых сведений проводится заседание инвентаризационной комиссии, на котором фиксируются результаты проведенной оценки и определяются возможные варианты исправления обнаруженных нарушений. После собрания составляются протокол и ведомость ИНВ-26 (Постановление ГК № 26 от 27.03.2000), иллюстрирующая отсутствие (наличие) расхождений и варианты устранения ошибок.

Документы, оформленные на собрании, направляются руководителю организации. Далее руководство рассматривает исходные материалы оценки и принимает решения по факту контрольных мероприятий. Свой вердикт руководитель излагает посредством распоряжения о результатах сверки.

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Приказ о проведении полной или частичной внеплановой инвентаризации (образец)

Обязательно составляется этот документ, иначе без него мероприятие не будет правомерным. Его регистрируют в специальной книге контроля. Составляют его по форме №ИНВ-22, которая является типовой. Желательно составлять его по шаблону, но допускается и свободный вид.

Среди проверяющих могут быть как сотрудники, так и внешние нанятые аудиторы. Председатель отвечает за то, чтобы соблюдались временные рамки, не терялись бумаги, все двигалось в соответствии с планом. Он же визирует проходные, все расходники, на которых будет проводиться пересчет. Здесь прописана вся необходимая информация, из которой можно понять, что происходит и почему.

Пример

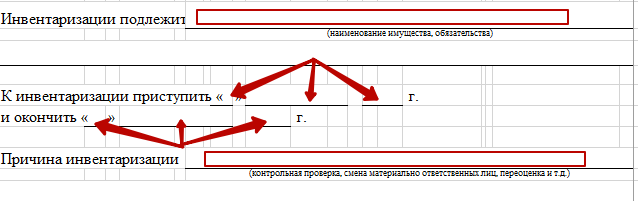

По пунктам сверху вниз и слева направо:

- код формы ОКУД и чуть ниже ОКПО;

- наименование фирмы и при необходимости структурного подразделения;

- название «приказ», его номер и дата, когда составлен;

- ниже «Для проведения инвентаризации» и вписывается, что будет пересчитываться;

- следующая строчка «назначается инвентаризационная комиссия в составе»

- прописывается председатель и 3 члена;

- «инвентаризации подлежит» — что конкретно нужно посчитать и проверить;

- когда приступить и завершить учет;

- причина – почему был назначен внеплановый подсчет;

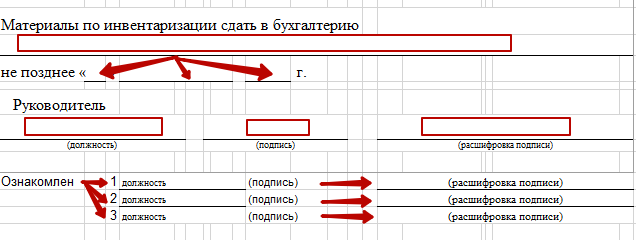

- «материалы сдать в бухгалтерию не позднее» — указывается число на два дня позже окончания ВИ, чтобы у сотрудников было время подготовить всю документацию.

Последней строкой руководитель предприятия визирует официальность бланка, указывает свою должность и подпись.

Составление приказа в произвольной форме

Как уже отмечалось выше, приказ разрешается формировать и в свободном стиле. При этом, выставляется требование, чтобы в нем был отображен перечень информации, которую нужно непременно отобразить в распоряжении. Такой приказ можно заполнить, как на стандартном листе бумаги, формата А4, так и на фирменном бланке.

При заполнении приказа об инвентаризации в свободном стиле требуется отобразить те же обязательные данные, которые предусмотрены в стандартном шаблоне ИНВ-22, в том числе:

1) Наименование фирмы и ее реквизиты, включая код ОКПО. Если приказ заполняется на фирменном бланке, то эти данные записывать не требуется, так как они уже отображены в таком бланке компании.

2) Название документа и его номер.

3) Место и дата его формирования.

4) Объекты и цель организации проверки.

5) Далее заполнятся распорядительный раздел, где потребуется:

- Обозначить состав рабочей комиссии, с обозначением:

- должности и Ф.И.О. лица, возглавляющего комиссию;

- должностей и Ф.И.О. ее членов.

- Определить ТМЦ, которые подлежат проверке.

- Дату начала функционирования комиссии и завершения ее работы.

- Причину организации проверки.

6) В завершающей части документа надо будет отобразить:

- Срок сдачи итоговых документов по выполненной описи ТМЦ для утверждения директором предприятия.

- Подпись директора фирмы с расшифровкой фамилии.

- Подписи лиц, отмеченных в приказе, об ознакомлении с документом и расшифровкой их фамилий.

Подписанный директором приказ, вручается главе комиссии для исполнения распоряжения.

Инвентаризация и оформление ее результатов

Инвентаризация ТМЦ является важной составляющей в деятельности предприятий, обеспечивающей сравнение и сопоставление фактических объемов ТМЦ с объемами бухгалтерского учета. Поэтому, перед началом проверки члены комиссии должны ознакомиться с описями ТМЦ, а затем сравнить их с фактическим наличием

По завершению проверки и сравнению с бухгалтерской отчетностью, комиссия заполняет документы по итогам описи ТМЦ. Обычно, это несколько документов. При выявлении недостачи или излишков, в составленном документе отображаются итоги расхождений. Для заполнения итогов инвентаризации используется, как правило, стандартный шаблон бланка № ИНВ-26, утвержденный Госкомстатом от 27.03.2000 года.

Бланк по итогам описи имущества заполняется после завершения проверки наличия ТМЦ. Например, если на предприятии была организована инвентаризация накануне сдачи годовой отчетности в декабре–месяце, то допускается оформить итоговые документы по инвентаризации в январе следующего года. При расхождениях между реальным количеством и учетным данным, сведения фиксируются в сравнительной ведомости. На имущество, которое находится за пределами предприятия на ответственном хранении, или на предметы, находящиеся в аренде, оформляется отдельная сравнительная ведомость.

Названные документы составляются в 2-х экземплярах. Один предоставляется в бухгалтерию, второй остается у материально ответственного сотрудника.

По завершению работы комиссии итоги проверки обсуждаются на ее заседании и составляется протокол. Утвержденного стандартного шаблона протокола законодательством РФ не предусмотрено, поэтому, при его составлении нужно выполнять следующие требования:

- Достоверное указание данных из приказа об инвентаризации.

- Отображение всех лиц, входящих в комиссию, с их подписями в конце протокола.

- Обозначение обнаруженных расхождений в количественных показателях.

Одновременно комиссия выносит рекомендации об оприходовании обнаруженных излишков или списании ТМЦ, в связи с их физическим или моральным износом, с отражением в балансе предприятия.

Также комиссия может зафиксировать прочие иные инициативы. Например, предложить расширить охрану, для недопущения хищений.

Таким образом, после завершения инвентаризации, перечень итоговых документов должен состоять из следующих документов:

1) Ведомости учета результатов проведенной инвентаризации.

2) Сравнительной ведомости итогов инвентаризации, в том числе:

- Сравнительной ведомости итогов инвентаризации ТМЦ, расположенных на территории предприятия.

- Сравнительной ведомости итогов инвентаризации объектов, находящихся в аренде.

3) Инвентаризационной описи.

4) Пояснительной записки, составленной председателем рабочей комиссии и подписанной членами комиссии.

Представленные документы утверждаются директором предприятия.

голос

Рейтинг статьи

Проведение инвентаризации основных средств

Частью 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) определено, что активы и обязательства подлежат инвентаризации.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона № 402-ФЗ).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49 (далее — Указания). Отметим, что Указания являются обязательными к применению в той части, в которой они не противоречат положениям Закона № 402-ФЗ и федеральным стандартам бухгалтерского учета (документам, их заменяющим) (ч.ч. 1, 2 ст. 21, ч. 1 ст. 30 Закона № 402-ФЗ).

Согласно п. 1.4 Указаний основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Кто входит в инвентаризационную комиссию

Согласно законодательству включать в число проверяющих можно абсолютно любых работников, кроме тех, что непосредственно несут материальную ответственность за ценности. Если в числе будут МОЛ, то процедуру можно признать недействительной из-за наличия нарушений. В случае разбирательств судебная практика аннулирует мероприятие и придется проводить его повторно, устранив все недочеты.

Инициирующая сторона, собственно, сам директор предприятия не должен входить в состав. Если, кроме него, никого не значится в штате, привлекаются сторонние аудиторы, предоставляющие услуги аутсорсинга.

На должность председателя обычно назначаются бухгалтера, экономисты, работники администрации. А среди других членов — любые сотрудники.

Особенности формирования журнала, общая информация

Если перед вами встала задача по формированию журнала учета распорядительной документации по инвентаризационным мероприятиям, прочитайте приведенные ниже советы и ознакомьтесь с образцом документа. На основе наших рекомендаций и примера, вам легко удастся заполнить нужный бланк.

Перед тем, как перейти к детальному рассмотрению формуляра, дадим некоторые общие сведения. На сегодняшний день применение единых унифицированных форм первичных документов отменено на законодательном уровне. Это обозначает то, что работники организаций и предприятий могут вести данный журнал учета в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ИНВ-23.

Связано это с тем, что она содержит в себе все нужные данные, понятна и проста для заполнения. Более того – при необходимости эту форму можно подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Форма ведется в одном оригинальном экземпляре. При этом заполнять ее можно от руки или в компьютере – это значения не имеет.

Когда нужно инвентаризовать дебиторскую задолженность

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

Эксперты КонсультантПлюс разъяснили, как правильно и какими документами зафиксировать списание дебиторской задолженности в налоговом учете:

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Что это такое

Так называют инструмент, который является основным способом контролировать все, что есть в организации. Под учетом находятся финансы, нематериальные активы, товары и многое другое.

Плановая инвентаризация проводится регулярно, минимум раз в 3 года, но предприятие может установить меньший срок, для нее не нужен повод. У незапланированной все начинается с причины.

Существует разделение на натуральную и документальную. В первом варианте пересчет происходит в реальности – проверяющие ищут предмет в цехе или офисе, а потом сверяют с тем, что указано в ведомостях. Если это необходимо, то измеряют и взвешивают, проверяют инвентарный номер. Во второй разновидности просто занимаются поиском всех документов по каждому проверяемому объекту.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.