Оформление ипотеки на дом в сбербанке этапы и сроки в 2021 году

Содержание:

- Подводные камни ипотечного кредитования в СБ РФ

- Процедура оформления

- Договор ипотеки в Сбербанке

- Ипотека в Сбербанке: виды дополнительных расходов

- Быстрое и безошибочное оформление договора

- Общие условия кредитования по ипотеке в Сбербанке

- Условия на приобретение готового жилья

- Какие требования на приобретение строящегося жилья

- Параметры на ипотеку плюс материнский капитал

- Требования по ипотечному кредиту на строительство жилого дома

- Какие условия военной ипотеки в Сбербанке

- Заключение

- Особенности оформления ипотеки в Сбербанке

- Процентные ставки

- Процедура оформления

- Условия ипотечного кредитования в Сбербанке

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Чтобы решить свою проблему обращайтесь в онлайн чат к нашему юристу. #Будьтедома и здоровья вам!

Задать вопрос

Процедура оформления

- Подача заявки и документов в банк.

- Получение решения.

- Передача в банковское учреждение бумаг на саму недвижимость.

- Оформление кредитного соглашения, а также страхования и залога.

- Регистрация сделки в отделении Росреестра.

В зависимости от конкретной ипотечной программы порядок получения ипотеки может подразумевать дополнительные этапы. К примеру, при оформлении кредита под материнский капитал процедура дополняется посещением ПФ РФ для получения одобрения совершения сделки и перевода денежных средств кредитору.

Как подать заявку?

- Через сайт Сбербанка. В разделе с ипотечными программами рядом с каждым предложением есть кнопка «Подать заявку» – https://www.sberbank.ru/ru/person/credits/homenew. Кликнув на нее, открывается страничка, где нужно зайти в личный кабинет и заполнить анкету.

- Через банковское отделение. Можно подать заявление и через сам офис непосредственно на приеме у сотрудника Сбербанка. Это менее удобно, так как нужно подстраиваться под режим работы банка, стоять в очередях.

Вместе с заявкой передаются необходимые документы.

Срок рассмотрения заявки

Анкета клиента рассматривается сотрудниками банка в течение 2 суток. О принятом решении менеджер оповещает заемщика путем смс-сообщения. Также работник может позвонить и сообщить о том, когда можно приехать для подписания договора.

Договор ипотеки в Сбербанке

Договор ипотеки в Сбербанке – это договор кредита на покупку жилья, в котором это жилье выступает в качестве залога, заключаемый заемщиком с любым из отделений Сбербанка. Правоотношения сторон по данному виду договора регулируется теми же документами, что и договор ипотеки: Гражданским кодексом Российской Федерации, ФЗ «Об ипотеке», «О государственной регистрации недвижимого имущества и сделок с ним», Жилищным кодексом РФ. Сбербанком предлагаются несколько вариантов ипотечного кредитования, направленные, прежде всего на удовлетворение спроса на кредитные ресурсы молодых семей с относительно небольшими финансовыми доходами с целью приобретения или строительства недвижимости, которая находится на территории РФ.

Заемщиком по договору может выступать любой резидент Российской Федерации, имеющий официально подтвержденные доходы. Кредитные средства могут быть выданы банком в российских рублях или иностранной валюте. Условиями, на которых Сбербанк выдает ипотечные кредиты, являются:

- возраст заемщика не должен быть меньше 21 и больше 75 лет;

- оформление кредита может быть осуществлено либо по месту регистрации заемщика, либо по месту нахождения приобретаемой недвижимости;

- объектом договора может выступать: квартира, жилой дом, дача, иные строения потребительского пользования и земельные участки. Также возможно взять кредит на приобретение части недвижимости.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику следует ознакомиться со всеми программами, которые предлагает учреждение и рассчитать платежи по кредиту. Расчет платежей может быть осуществлен как с помощью менеджера банка, так и заемщиком самостоятельно. Для самостоятельного расчета можно воспользоваться кредитным калькулятором на сайте Сбербанка. Эти расчеты необходимы для того, чтобы клиент понимал, сможет ли он вносить ежемесячно определенную сумму в качестве платы по ипотечному кредиту. Для расчета платежей применяют два способа: аннуитетный и дифференцированный. При аннуитетном способе предусмотрены платежи равными частями на протяжении всего периода действия договора, при дифференцированном их сумма постоянно снижается и, соответственно, меняется задолженность.

Перед оформлением договора ипотеки, заемщик должен знать какую конкретную недвижимость он будет приобретать. Специальная комиссия банка проводит оценку этой недвижимости и составляет пакет документов по объекту. На основании данных, представленных комиссией, принимается решение о выдаче кредитных средств, после чего осуществляется оценка имущества, оформляется договор купли-продажи и страхования. Следующим шагом в процессе оформления договора ипотеки является открытие ячейки и сберкнижки в отделении банка, на которую будут поступать платежи от заемщика. Ячейку используют для хранения наличных средств на покупку недвижимости и документов.

Ипотека в Сбербанке: виды дополнительных расходов

Гражданин, оформивший жилищную ссуду, должен быть готов к следующим расходам:

- Оценка залогового имущества. Стоимость ипотечного жилья определяет работник оценочной компании, аккредитованной Сбербанком. Сумма жилищного займа напрямую зависит от оценочной стоимости залоговой жилплощади;

- Проверка недвижимости. Если контрагент Сбербанка приобретает жильё в строящемся жилом комплексе, то объект недвижимости в обязательном порядке проверяется экспертами Сбербанка. За эту услугу Сбербанк взимает плату. Вознаграждение финансистов зависит от размера ипотечной ссуды;

- Оплата государственной пошлины за оформление прав на недвижимость. Размер сбора устанавливается действующим законодательством РФ. Подготовку документации по сделке можно поручить юридической фирме. В этом случае заёмщику придётся нести дополнительные расходы;

- Страхование жизни заёмщика и объекта залога. Страховые взносы перечисляются на протяжении всего срока действия кредитного договора. Вместе с уменьшением долга снижается размер страховой премии. Кредитный комитет может потребовать застраховать трудоспособность, а также риск утраты права собственности на залоговое имущество. Размер страховой премии зависит от кредитной программы и тарифов страховщика (клиент может заключить соглашение только с организациями, аккредитованными Сбербанком);

- Услуги риелторских агентств и ипотечных брокеров. Стоимость работы специалистов зависит от сложности сделки и определяется условиями договора. Клиент может сэкономить значительную сумму, если подбор и покупка квартиры будут происходить без участия риелторов;

- Нотариальное заверение доверенностей, копий и различных справок. Услуги нотариуса потребуются и при удостоверении согласия созаёмщика на заключение ипотечного соглашения;

- Единовременная комиссия, позволяющая снизить процентные расходы. Клиент может уменьшить ставку по ипотеке путём внесения денежных средств, составляющих определённый процент от суммы кредита.

- Оплата аренды сейфовой ячейки. Данная услуга актуальна для тех, кто использует аккредитивную форму расчёта для покупки объекта недвижимости;

- Изменение условий кредитного договора осуществляется на возмездной основе. Комиссионный сбор идёт на оплату работы юристов, которые составляют дополнительные соглашения;

- Платная выдача справок и разрешений. Некоторые документы Сбербанк выдаёт на возмездной основе. К ним относится разрешение на регистрацию членов семьи в залоговой квартире и согласие на капитальную перепланировку интерьера помещения.

Перед оформлением ипотеки нужно тщательно анализировать факторы, влияющие на стоимость ссуды

Рекламные брошюры часто акцентируют внимание потенциального заёмщика на процентной ставке, которая выделяется крупным шрифтом. Ситуация может сложиться таким образом, что ипотека с низкой ставкой окажется дороже займа, по которому предусмотрен меньший объём комиссионных платежей

Дополнительные расходы при оформлении ипотеки в Сбербанке станут неприятным сюрпризом для тех, кто невнимательно читал документы.

Быстрое и безошибочное оформление договора

При пользовании ипотекой от крупнейшего банка страны есть возможность без ошибок и в кратчайшие сроки заполнять любые документы, которые потребуются для проведения сделки. Для этого необходимо воспользоваться системой Домклик, которая доступна заемщикам, получившим одобрение на ипотечное кредитование.

В ней есть масса полезных опций. О многих из них кредитополучатели могут и не догадываться. В частности, есть те, которые посвящены договорам заключающимся между заемщиком и продавцом недвижимости. Заполнив такие документы при помощи сервиса, заемщик гарантированно сможет предоставить банку корректно-составленное соглашение.

Общие условия кредитования по ипотеке в Сбербанке

- гражданство РФ и регистрация в регионе, где выдается займ на приобретение жилья;

- возраст – от 21 года, максимальный (только в данном банке) -75 лет, для военнослужащих – 45;

- наличие стабильного дохода и имущества для залога как у претендента, так у созаемщиков и поручителей (это основной фактор, влияющий на размер получаемой ссуды);

- в некоторых программах учитываются все возможные дополнительные доходы (аренда недвижимости, наличие акций и любого ликвидного имущества);

- длительность кредитования до 30 лет (в военной – 20);

- первоначальный взнос обязателен (в разных программах он колеблется от 10- 25%);

- возможно оформление кредита без документального подтверждения источников дохода, в этом случае первоначальный взнос самый максимальный -50%;

- выдается ссуда от 300 тыс. руб.;

- максимальный размер ссуды не превышает 75 — 80% от стоимости кредитуемого объекта недвижимости;

- кредитные программы – рублевые.

Условия на приобретение готового жилья

Условия выдачи ипотеки в Сбербанке на готовое жилье мало чем отличаются от основных требований по жилищному кредитованию. Но есть свои особенности:

- объекты кредитования – рынок вторичного жилья;

- минимальный размер ссуды – 300 тыс. руб.;

- кредитная сумма не должна превышать 80% оценочной или договорной стоимости кредитуемой квартиры (дома);

- первая выплата не менее 20%;

- 2 варианта получения кредита – без подтверждения доходов или при наличии документов, подтверждающих его;

- Программа участвует в акции для молодых семей.

Вам может быть интересно:

Снижены ставки по военной ипотеке в 2017 году

Какие требования на приобретение строящегося жилья

По правилам кредитной программы клиент приобретает жилье в строящихся объектах, т.е. на первичном рынке. Такая ипотека в Сбербанке предполагает условия, которые связаны с акцией в 2017 году:

- приобретение жилья у партнера- застройщика;

- срок акции не связан со сроками строительства;

- допускается предоставление кредита в 2 частях: первая после заключения договора долевого участника с застройщиком, а вторая – не позже 2 лет;

- заемщик должен предоставить документы на квартиру в срок 90 дней;

- супруги являются обязательными созаемщиками.

Вам может быть интересно:

Сбербанк ипотека: процентная ставка в 2017 калькулятор

Параметры на ипотеку плюс материнский капитал

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

Ипотека плюс материнский капитал предоставляется желающим участвовать в акции для молодых семей, а материнский капитал — в качестве первого или последующего взносов. Помимо основных требований банком выдвигаются особые требования:

- в дополнение к основному пакету документа потребуется госсертификат на материнский капитал и справку с Пенсионного фонда о размере его остатка;

- в обязательном порядке предоставить документальное подтверждение финансовой состоятельности созаемщика или поручителя.

Требования по ипотечному кредиту на строительство жилого дома

Условия получения ипотечного кредита в Сбербанке на строительство дома:

- первый взнос – не менее 25%;

- максимальный размер ссуды не превышает 75 % стоимости жилищного объекта (кредитуемого или оформляемого в залог);

- обязательный залог дома, оформляемого в залог или любой другой недвижимости;

- обязательная страховка имущества, находящегося в залоге.

Какие условия военной ипотеки в Сбербанке

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

Параметры жилищного кредитования для военнослужащих в 2017 году следующие:

- для военнослужащих, участвующих в НИС;

- максимальный срок кредитования – 20 лет;

- срок, за который происходит погашение займа, не должен быть больше срока участия в НИС;

- до момента погашения заемщику должно быть не более 45 лет (основной возраст выхода на пенсию);

- сумма кредита не превышает 80% рыночной стоимости кредитуемого жилья.

Заключение

Несмотря на расширение диапазона кредитных программ и понижение процентных ставок, банковское учреждение в связи с экономической нестабильностью стал более внимательно относиться к своим заемщикам, отсекая всех возможных неплательщиков. Поэтому претенденту на кредитование нужно первоначально выяснить, на каких условиях дают ипотечный кредит в Сбербанке, чтобы оценить свои реальные перспективы как потенциального заемщика.

Особенности оформления ипотеки в Сбербанке

В настоящее время все большее количество российских граждан предпочитает пользоваться ипотекой для того чтобы обзавестись собственным жильем. Такое решение жилищного вопроса является достаточно комфортным, поскольку не приходится занимать денежные средства у друзей и родных. При ипотечном кредитовании граждане сразу получают нужную сумму, оформляют жилую недвижимость в собственность и выплачивают задолженность в соответствии со своим уровнем дохода.

При получении ипотеки в Сбербанке, в отличие от потребительской ссуды, не потребуется думать о том, какой предоставить залог или кто будет поручителем по займу. Здесь на приобретаемую на заемные средства недвижимость налагается обременение. Квартира служит в качестве залога. Таким образом, если жилье было куплено за счет ипотеки в Сбербанке, то клиент имеет право в ней проживать, делать ремонт и проводить другие манипуляции. Однако без согласия кредитного учреждения у него нет прав продать такую недвижимость или подарить другому лицу

Это необходимо принимать во внимание. После уплаты долга человек становится собственником квартиры, с которой будет снято обременение

Кредиты на покупку жилья Сбербанком предоставляются в размере от 300 тысяч рублей и сроком на не более чем 30 лет.

Процентные ставки

Актуальные процентные ставки Сбербанка представлены ниже:

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,2 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; + 0,3% при отказе от электронной регистрации; Акция молодая семья — базовая ставка 7,8 % |

| Стройка | до 85% от стоимости недвижимости | 8,1 | 30 | 15 | +0,4% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: + 0,3% при отказе от электронной регистрации. |

| Строительство жилого дома | до 75% от стоимости залога | 9,3 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 8,5 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 788 | 8,4 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 4,7 | 30 | 20 | + 0,3 при отказе от электронной регистрации; + 1% при отказе от страхования жизни. |

| Рефинансирование ипотеки | 8,5 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

| Ипотека с господдержкой 2020 | Москва, МО и Санкт-Петербурга и ЛО до 8 млн. руб, регионы до 3 млн. | 6,1 | 20 | 20 | + 0,3% при отказе от электронной регистрации сделки, + 1% при отказе от страхования жизни |

| Сельская ипотека | Регионы до 3 млн. ЛО и Дальний восток до 5 млн. Москва, МО и Санкт Петербург не работают | 2,7 | 25 | 15 | Временно приостановлена |

Процедура оформления

Сама процедура зависит от того, на какое жилье оформляется ссуда – первичное или вторичное. Первичное оформляется намного проще. Необходимо выбрать застройщика из тех, кто работает по партнерской программе банка. После одобрения заявки объект недвижимости оформляется в залог, а затем перечисляются кредитные средства.

При желании получить ипотечный кредит следует внимательно изучить все условия и саму процедуру

В случае квартиры или дома с вторичного рынка процедура осложняется, поскольку клиенту придется предоставить оценку и документы на объект для проверки специалистами кредитного отдела.

Порядок оформления

Пошагово порядок оформления выглядит так:

- получить консультацию по жилищным программам в банке или самостоятельно, выбрать наиболее подходящую для себя;

- подать заявку в банке или в онлайн-режиме, предоставить документы, характеризующие кандидатуру заемщика;

- учреждение проводит анализ предоставленных документов;

- принятие решения (2-5 дней);

- заняться поиском жилья на сумму, озвученную в банке;

- собрать документацию на покупаемое жилье (на поиск жилья и сбор на него документации выделяется 60 дней);

- подписать предварительный договор купли-продажи;

- передать аванс в качестве гарантии предстоящей сделки;

- кредитор оценивает документы на объект;

- подтвердить наличие собственных средств;

- подписать кредитный договор;

- провести сделку купли – продажи;

- оформить залоговую накладную и страховые полисы;

- зарегистрировать правоустанавливающие документы и передать их кредитору;

- перечисление средств продавцу.

Вам может быть интересно:

Для удобства клиентов в Сбербанке действует сервис «ДомКлик» для оформления ипотеки в онлайн-режиме. Здесь порядок следующий:

- прежде чем оформить ипотеку в банке изучите условия и рассчитайте кредит при помощи калькулятора;

- отправить онлайн-заявку;

- отправить по выбранной квартире документы через ДомКлик для проверки кредитором;

- после положительного ответа приехать в банк для подписания договора;

- дальнейшее оформление собственности на недвижимость и регистрацию ипотеки проходит аналогично традиционному способу.

Правила заполнения заявки

Чтобы оформление было результативным, следует учесть несколько нюансов. После одобрения заявки кредитор предоставляет клиенту 60 дней на поиск квартиры и сбор документов по ней. Если за это время сделка не произойдет, сбор всех документов придется проводить повторно. На регистрацию сделки предоставляется полгода, для отчета по документам перед кредитной организацией – до 3 месяцев.

Все этапы и сам механизм проведения сделки строго регламентированы инструкциями банкаПри выборе объекта необходимо руководствоваться требованиями банка по кредитуемому жилью (отсутствие незаконных планировок, наличие всех коммуникаций, неаварийное состояние). Все эти требования по конкретному типу недвижимости можно выяснить при получении решения о выдаче ссуды.

Часто задают вопрос: «Нужно ли оформлять закладную при ипотеке в Сбербанке?» Это зависит от вида залога, и обязательное оформление закладной оговаривается при составлении ипотечного договора.

Условия ипотечного кредитования в Сбербанке

Целью ипотечного кредитования является покупка недвижимости за заемные средства. Такого рода заимствование предполагает подписание:

- Кредитного договора для выдачи заемных средств.

- Ипотечного договора. Он предусмотрен для получения банком гарантии возврата выданного займа, поэтому приобретенное имущество становится объектом залога. Согласно такому договору, владельцем недвижимости является заемщик. При регистрации ипотеки нотариусом, на собственность накладывается обременение, она остается заложенной в банке до возврата всей суммы займа.

Банковская политика в области жилищного кредитования граждан направлена на предоставление физическим лицам доступных заемных средств, упрощение процедуры оформления документов. Ссудополучатели других финансовых учреждений могут оформить ипотеку в Сбербанке на более выгодных условиях – совершить рефинансирование (перекредитование) уже имеющихся рублевых и валютных жилищных займов.

Особенности ипотеки в 2019 году

Августовские изменения, внесенные в условия для ипотеки в Сбербанке, предоставили дополнительные выгоды заемщикам:

- Размер процентной ставки упал до минимального докризисного уровня.

- Снизилась минимальная сумма первоначального взноса. Сейчас она начинается с 15%.

Важными положительными особенностями банковских продуктов в текущем году являются следующие условия для получения ипотеки в Сбербанке:

- Для увеличения шансов получения ссуды на жилье кредитополучатели могут привлекать до трех созаемщиков, доход которых учитывают при расчете размера займа.

- Предусмотрен ряд удобных вариантов погашения кредита. При оформлении займа клиенту выдается кредитная карта и по его согласию банк может списывать с карточного счета средства.

- Существует возможность полного или частичного досрочного погашения займа без уплаты штрафных санкций.

- Ипотека оформляется социально уязвимым категориям населения (бюджетникам, молодым семьям, военнослужащим) по льготным программам. Часть расходов по таким видам заимствования компенсируется за счет государства.

Среди преимуществ ипотеки финансового учреждения в 2019 году можно назвать следующие моменты:

- отсутствие комиссии на взятие ссуды;

- возможность использования материнского капитала для погашения займа;

- можно получить скидку по процентной ставке при онлайн регистрации права собственности;

- льготы по процентным ставкам предоставляются зарплатным клиентам (получателям доходов на карту банка).

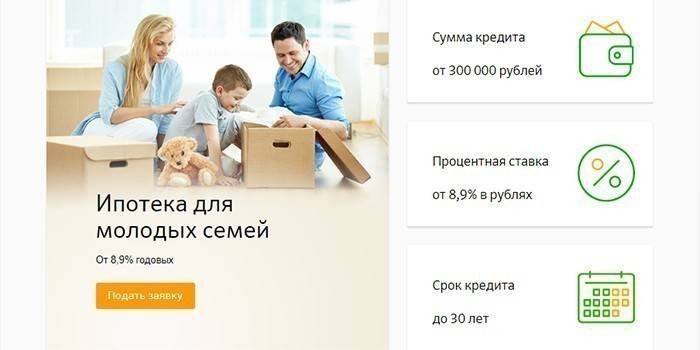

Участие в государственной программе «Молодая семья»

Рассчитывать на приобретение жилья по программе Молодая семья могут физические лица при условии, что один из супругов моложе 35 лет. Для таких заемщиков предоставление кредита на покупку недвижимого имущества возможно под годовую процентную ставку 9% при предоставлении справки о зарплате или 10% – при отсутствии подтверждения официальных доходов.

Льготная ипотека для бюджетников

В банке по специальной программе проводится кредитование работников бюджетной сферы – молодых ученых, учителей. Для них предусмотрена господдержка за счет финансирования части стоимости жилья. Заемщику выдается государственный жилищный сертификат и после открытия банком на его имя счета при оформлении социальной ипотеки перечисляются средства из федерального бюджета.