Досрочное погашение ипотеки в сбербанке

Содержание:

- Какие бывают способы досрочного погашения в Сбербанке

- Как досрочно погасить онлайн

- Досрочное погашение ипотеки Сбербанк

- Можно ли сократить срок ипотеки в Сбербанке

- Условия досрочного погашения

- Схемы досрочного погашения ипотеки в Сбербанке

- Пример расчета по формуле при аннуитетных платежах

- Какие условия досрочного погашения ипотеки установлены в Сбербанке

- Погашение ипотечного кредита

- Как выгоднее гасить?

- Как погасить долг досрочно?

- Выбрали стратегию досрочного погашения ипотеки

Какие бывают способы досрочного погашения в Сбербанке

Сбербанк предлагает заемщикам выполнить полное или частичное погашение без дополнительных санкций. Просто оформите заявку в рабочий банковский день. Сделать это можно как удаленно после авторизации в личном кабинете Сбербанк.Онлайн, так и в офисе.

Особенности полного погашения

От клиента требуется внести всю сумму, состоящую из остатка задолженности и начисленных за текущий месяц процентов. Чтобы не ошибиться, лучше заранее заказать справку, показывающую величину долга. К примеру, если тело кредита – это 300 тысяч рублей, а ежемесячный платеж составляет 8 тысяч рублей, из которых 3 тысячи – это проценты, на счету должно быть 303 тысячи.

Алгоритм действий для полного досрочного погашения кредита в Сбербанке:

- Авторизоваться в личном кабинете, выбрать вкладку «Погасить кредит полностью».

- Перейти в «Досрочно», где откроется новая страница с параметрами.

- Заполнить номер счета для списания, в поле с датой платежа указать запланированный день. По умолчанию стоит дата следующего обязательного взноса.

Помните, что заявка подается только в рабочий день. Погасить кредит можно уже на следующий день. Сумма к уплате формируется состоянием на текущую дату.

Если заемщик решит внести платеж чуть позже, к уже рассчитанной системой сумме придется вручную добавить набежавшие проценты. Дальше осталось проследить, чтобы на балансе была достаточная сумма средств. Чтобы подтвердить сформированную заявку, в специальное поле впишите отправленный по SMS одноразовый код. Списание будет выполнено в назначенную дату автоматически. Следите за состоянием счета и статусом операции в личном кабинете на вкладке «История досрочных погашений».

По аналогичной схеме получится досрочно погасить потребительский кредит с дифференцированной схемой оплаты. Учитывайте, что в личном кабинете настраивается списание только с банковской карты, эмитированной Сбербанком. Карты сторонних банков к оплате не принимаются.

Нюансы частичного погашения

В процессе заемщик уплачивает некоторую часть от долга, как правило, большую, чем обязательный ежемесячный платеж. Параметры кредитования в этом случае пересматриваются: может быть уменьшен срок кредитования или величина месячного платежа. Клиенту на руки выдается новый график.

Сбербанк позволяет гасить потребительские и ипотечные кредиты досрочно с сокращением размера последующих платежей. Если клиент заинтересован в сокращении периода кредитования, ему придется написать заявление, лично посетив офис.

Действия человека:

- Авторизоваться в системе, найти вкладку «Досрочное погашение».

- Перейти в меню «Погасить кредит частично», откроется новая страница.

- Выбрать счет, с которого проводится платеж, указать сумму и дату.

Минимальная сумма рассчитывается в меню автоматически, по желанию ее получится изменить в большую сторону. Заявку клиент подтверждает вводом кода из смс. Здесь же настраивают «Автоплатеж», в рамках которого платежи с карты проводятся автоматически в обозначенную дату.

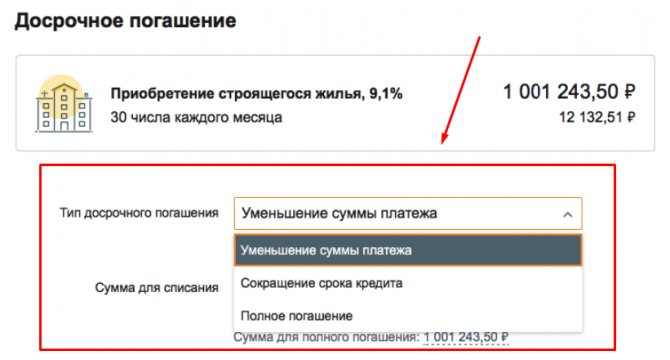

Как досрочно погасить онлайн

Чтобы не посещать отделение и там не заполнять заявление, всё разрешено сделать через личный кабинет. В нём есть форма для отправки своего запроса для того, чтобы закрыть ипотеку быстрее — полностью или её часть. Заполните её, выберете способ погашения—с уменьшением платежа или всего срока. Отправьте с кабинета эту онлайн заявку.

Сбербанк сообщит клиенту о том, что заявление принято. Далее следует положить сумму на свой кредитный счёт. После её поступления произведут изменения в графике платежей. По требованию клиенту или откорректируют срок ипотеки, или сам платёж. Всё осуществляется онлайн. Но если метод не подходит, то придите в отделении. Там примут точно такое же заявление, но письменно. Комиссий, процентов, штрафов за эту услугу не взимают.

Досрочное погашение ипотеки Сбербанк

Не все знают как нужно правильно погашать жилищный кредит. Заемщики задаются такими вопросами как, когда это лучше сделать — в начале или в конце срока кредитования. Очень важным является принятие решения о выборе варианта — уменьшение срока или размера ежемесячных выплат. Условия зависят от того, какой заемщик выбрал способ оплаты — аннуитетный (с фиксированными ежемесячными выплатами) или дифференцированный (с уменьшением выплат).

В ипотечном договоре прописан обязательный пункт о погашении задолженности до завершения срока действия договора

Для проведения процедуры необходимо посетить отделение банка, где был получен заем. Предварительно нужно пополнить счет, с которого обычно производится выплата. В банк нужно явиться в тот день, который числиться платежным в графике выплат. Если заемщик планирует лишь частично погасить ипотечный кредит, то сотрудник Сбербанка должен будет осуществить перерасчет и предоставить новый график выплат. Кредит закрывается полностью, только в том случае, когда возврат распространяется на всю задолженность. Способ оплаты может быть и дифференциальным. Величина платежа в данном случае зависит от того, какой общий размер долга. Размер выплат при данном способе оплаты будет меняться после каждой ежемесячной операции.

Тут вы можете найти информацию о том, как оформляется закладная по ипотеке в Сбербанк.

Для выплаты при данном типе оплаты также необходимо заранее пополнить счет, с которого оплачивается долг по займу. В филиал банка необходимо явиться в день платежа, согласно установленному графику. Потребуется подписать соответствующее заявление о преждевременном возврате заемных средств. Если будет частичное внесение средств, то сотрудник банка также должен составить новый график выплат.

Для того чтобы рассчитать сумму платежей необходимо воспользоваться кредитным калькулятором

Перед тем как решиться на закрытие долга, нужно полностью узнать остаток по задолженности. Такую информацию может предоставить банковский сотрудник в отделении. Нужные сведения можно получить в онлайн-режиме при помощи специального калькулятора.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Условия досрочного погашения

Досрочные выплаты по ипотеке написаны в законе ФЗ 284 от 19.10.2011, где четко указано право клиента полностью рассчитаться по жилищной ссуде без начисления штрафных санкций и сборов. СберБанк обладает лояльным отношением к заемщикам, желающим частично или полностью рассчитаться с долгом, но цель должна быть подтверждена документально (подается письменное заявление). Если держатель жилищного кредита не подает заполненную форму, платеж зачисляется следующим месяцем.

Порядок досрочного погашения жилищного займа в СберБанке также предусматривает:

- полное отсутствие ограничений по срокам действия договора (ранее финансовая структура позволяла досрочное закрытие по истечении 3 месяцев от даты подписания);

- все способы выплаты долга – внесение наличных через терминалы, переводом с расчетного счета любого банка страны, в интернет-банкинге онлайн, а также списанием со сберегательного счета в СберБанке;

- ипотечный кредит подлежит перерасчету с составлением нового графика платежа, в зависимости от цели частичного досрочного погашения – для уменьшения ежемесячного взноса или сокращения срока кредитования.

Интересно: по статистике, каждый 2 клиент СберБанка, оформивший ипотеку сроком 15-25 лет, выплачивает ссуду за 4-5 лет, чем существенно экономит семейный бюджет и снижает психологическую и финансовую нагрузку на семью.

Ограничений по полному закрытию жилищных займов у кредитора нет, допускается также привлечение средств материнского капитала на основании соответствующего сертификата и заявления заемщика.

Сроки погашения

Ранее досрочный платеж допускался только по истечению определенного периода действия договора ипотеки в СберБанке. 2021 год характеризуется отсутствием каких-либо ограничений для частичного или полного закрытия жилищного займа. Единственное условие – подача письменного или электронного заявления за 30 дней до даты платежа.

Минимальный размер оплаты

Ранее СберБанк устанавливал минимальную сумму взноса на уровне 15000 руб., сегодня ограничений нет, досрочно гасить ипотеку разрешено даже при переплате в 100 рублей. Отсутствие обязательных требований положительно сказывается на желании клиентов выплачивать долг раньше указанного в договоре срока.

Внимание: при военной ипотеке СберБанка взносы производит Росвоенипотека. При желании клиента выплатить ссуду раньше указанного срока личные сбережения идут на сокращение сроков выплаты, но не дают экономии на размере ежемесячных взносов.

Перерасчет процентов

В желании досрочно закрыть ипотеку обязательно запросите новый график платежей с учетом вносимой суммы. Также новые данные после зачисления платежа появится в личном кабинете онлайн-сервиса СберБанка после обработки и проведения оплаченных средств в счет частичного погашения. Если ипотека закрывается полностью, предварительно банковский сотрудник осуществляет расчет полной суммы к закрытию на текущий операционный день.

Важно! Клиенты должны точно знать остаток долга на дату перечисления денег. При остатке нескольких рублей и даже копеек договор ипотеки не считается закрытым, провоцирует дальнейшее начисление процентов и пени.

Схемы досрочного погашения ипотеки в Сбербанке

ПАО  «Сбербанк» не вводит жестких рамок для заемщиков, решивших полностью выплатить задолженность ранее установленного срока. Однако нужно знать весь алгоритм совершения данной процедуры, чтобы избежать возможных ошибок. Прежде всего, простое внесение всей оставшейся суммы не будет зачтено автоматически.

«Сбербанк» не вводит жестких рамок для заемщиков, решивших полностью выплатить задолженность ранее установленного срока. Однако нужно знать весь алгоритм совершения данной процедуры, чтобы избежать возможных ошибок. Прежде всего, простое внесение всей оставшейся суммы не будет зачтено автоматически.

Деньги, поступившие на счет Сбербанка сверх установленного в договоре ежемесячного лимита, по умолчанию будут списаны в будущем месяце в соответствии с графиком.

Чтобы кредитная организация учла поступления средств, как досрочное погашение задолженности, заемщик должен будет посетить ближайшее отделение компании и написать соответствующее заявление.

На счете клиента должна присутствовать необходимая сумма. Сотрудник банка будет обязан составить и выдать клиенту лично в руки обновленный график выплат (при частичном погашении). Данную процедуру придется проделывать ежемесячно. При этом каждый раз заемщик должен требовать от сотрудника банка составления и выдачи на руки обновленного графика выплат.

Если же кредитополучатель решил выплатить весь остаток долга, ему следует действовать так:

- Обратиться в банк с просьбой рассчитать точный размер оставшейся суммы кредита.

- Подать заявление, в котором должна быть указана сумма, которую вносит заемщик.

- Перечислить необходимые средства на счет банка или внести наличными через оператора.

- Получить документ, подтверждающий, что обязательства клиента перед кредитной организацией выполнены полностью.

- Получить от банка справку о расторжении ипотечного договора.

- Закрыть расчетный счет, на который поступали платежи по кредиту, чтобы банк не мог взимать с клиента комиссию за его ведение и обслуживание.

- Снять с объекта недвижимости обременение.

- Обратиться в страховую компанию за возвратом части взноса по страховому полису.

Очень важно в точности выполнить все вышеперечисленные пункты, чтобы избежать проблем в будущем. Клиенту рекомендуется спустя месяц проверить свою кредитную историю, чтобы полностью быть уверенным в закрытии ипотеки.

Пример расчета по формуле при аннуитетных платежах

Как рассчитать проценты при досрочном погашении кредита?

Xкред — сумма кредита (в рублях);

Sкред — срок, на который был взят кредит (в месяцах);

Sфакт — фактический срок уплаты кредита (в месяцах);

Pфакт — фактическая сумма выплаты по процентам за срок Sфакт (в рублях).

P = Pкред / Sкред* Sфакт

Можно разобрать пример на практике, например, при оформлении небольшого потребительского кредита в размере 10 тыс. рублей сроком на 12 месяцев, ставке 16% и досрочном погашении через 5 месяцев.

Xкред= 10 000 руб;

Sкред= 12 месяцев;

Pкред= 888 руб. при ставке 16% годовых;

Pфакт= 562,08 руб;

P = 888 / 12 * 5 = 370 руб.

Получить возврат налога за кредит в банке после его погашения можно, но для этого необходимо произвести точные расчеты, которые в дальнейшем приблизят к получению наличных. Например: целевой займ на улучшение жилья.

- Сумма, взятая в кредит, – 3 млн рублей;

- ставка – 11%;

- срок – 10 лет.

Вопрос к задаче простой: сколько составит возврат по кредиту и по процентам? Если учитывать исходные данные, то получаются такие цифры:

- За 10 лет заемщик заплатит 1 900 000 руб. процентов сверх той суммы, которую занимал.

- Общий вычет за кредит составит 2 000 000/100*13 = 260 000 руб., где 2 млн – максимальный лимит, 260 тыс. – размер выплат.

- Возвращение по переплате: 1 900 000/100*13 = 247 000 руб., где 1 900 000 – это проценты по кредиту, а 247 тыс. – вернут.

- Итого гражданин получит: 260 000 247 000=507 000 рублей.

Получить деньги можно только после полного погашения процентов либо если уплаченная сумма составляет больше 3 млн руб.

При таком способе оплата задолженности происходит ежемесячно одинаковой суммой на протяжении всего времени кредитования. Исключение может составлять только последний платеж, который является корректирующим. Из графика платежей, который является неотъемлемой частью ипотечного договора, видно, как происходит распределение внесенной суммы, сколько идет на погашение основного долга, а сколько в счет оплаты за пользование деньгами.

В исковом заявлении нужно прописать сумму переплаты для возврата. Можно также запросить компенсацию за использование чужих средств. Ведь проценты были выплачены авансом, а, следовательно, банк использовал их для личных целей.

Современное законодательство направлено, в первую очередь, на защиту прав заемщика. Это подтверждается и судебной практикой. Большинство таких процессов выигрывают именно заемщики.

Если судом было принято решение в пользу кредитора, клиент имеет право оспорить его в Верховном Суде.

К сожалению, большинство заемщиков не хотят отстаивать свои права, заведомо уверенные в отрицательном результате. Однако судебная практика говорит о том, что большинство таких дел выигрышные. Многие банки не доводят дело до суда и принимают решение в пользу клиента. Для того чтобы достичь желаемого результата, лучше всего заручиться поддержкой юриста. Сумма возмещения с лихвой покроет стоимость его услуг, а при победе в суде все издержки лягут на проигравшую сторону.

Чтобы не потерять важную информацию, сохраните статью и поделитесь ею с друзьями. Будем благодарны за лайк!

Также не стоит забывать про налоговый вычет по ипотеке и возврат процентов из уплаченных вами налогов.

Какие условия досрочного погашения ипотеки установлены в Сбербанке

Условия закрытия ипотечного займа у самого популярного кредитора России отличаются от предлагаемых в остальных банках. При досрочном частичном погашении срок пользования кредитом не изменяется. В соответствии с перечисленной суммой пересчитывается лишь вносимый ежемесячно платеж.

Заявление на погашение долга быстрее оговоренного срока пишут за один день до оплаты. Это очевидное преимущество перед другими кредитными организациями. В них оформлять бумаги на раннее погашение начинают за несколько дней, а то и недель. Заявление пишется в отделении Сбербанка, оформлявшем ипотеку.

Работники банка, загруженные заботами клиентов, часто просят воспользоваться вторым вариантом. Человек может сомневается в надежности электроники, которая часто зависает, или бояться мнимой сложности платежного оборудования. Тогда платят через кассу, указывая оператору на возникшие затруднения.

Преждевременная оплата ипотечного долга выглядит таким образом:

- на кредитный счет вносится сумма не менее 15 000 рублей;

- деньги находятся здесь до момента поступления очередного платежа, дата которого указана в графике;

- после списания средств большая их часть пойдет на оплату основного долга, оставшаяся – на погашения процентов за пользование займом;

- по завершении операций администрация Сбербанка обновляет график платежей, который подписывается заемщиком.

Для облегчения расчетов на сайте Сбербанка установлен онлайн-калькулятор досрочного погашения жилищных займов. Разобраться с ним сможет и школьник. Нужно лишь верно прочитать название полей и ввести в них актуальную информацию. Все вычисления программа сделает самостоятельно.

Если все-таки появились вопросы по пользованию калькулятором или полученный результат вызывает сомнения, обращаются в интернет-поддержку Сбербанка. Квалифицированный персонал внимательно выслушает и найдет выход из затруднительного положения.

Погашение ипотечного кредита

После оформления займа граждане обязаны платить банку проценты со взятой в кредит суммы до тех пор, пока долг не будет полностью погашен. Однако при досрочной выплате кредита этот срок сокращается, а это значит, что процентов нужно платить меньше.

Итоговая выгода для клиента сильно отличается в зависимости от того, как был составлен график выплаты задолженности:

- Схема погашения кредита основана на использовании дифференцированных платежей, процентная ставка равномерно распределена по всем платежам. При внесении больших сумм постепенно будут уменьшаться все последующие платежи и начисляемые проценты.

- Если график рассчитан аннуитетными платежами, тогда размер ежемесячных платежей фиксирован, а проценты погашаются преимущественно в первой половине срока кредитования.

При использовании дифференцированных платежей досрочная выплата выгодна как в начале кредитного периода, так и в его конце. Чем больше средств внесет клиент – тем меньше будет срок погашения долга и начисляемый процент. Дополнительная сумма идет на выплату основного долга, а вместе с этим уменьшается и сумма переплаты на остальные платежи.

Если график рассчитан аннуитетным способом, тогда узнать реальную выгоду будет гораздо сложнее, особенно если деньги вносятся во второй половине срока кредитования. Деньги, перечисляемые на счет банка сверх установленного платежа, пойдут на выплату основного долга заемщика. Проценты будут рассчитаны исходя из оставшейся суммы невыплаченного кредита. В итоге, выгода дополнительных взносов является минимальной, особенно во второй половине периода кредитования, так как основная часть процентов уже выплачена.

Банк может установить ограничения в случае фиксированных платежей, а дополнительные средства могут и не списаться со счёта. Досрочное погашение кредита при аннуитетных платежах возможно только в следующих случаях:

- Уменьшение кредитного периода при сохранении размера ежемесячных выплат. Поскольку уменьшается срок выплаты кредита, сокращается и размер выплачиваемых процентов.

- Сокращение размера ежемесячного платежа, при котором срок погашения кредита остается прежним. Хотя выгода является незначительной, многие семьи выбирают именно этот вариант, поскольку под воздействием разных жизненных обстоятельств, гражданам бывает трудно ежемесячно вносить необходимую сумму.

Граждане могут попробовать совершать небольшие переплаты по кредиту на регулярной основе, но банк может и не зачесть маленькие суммы. Часто в банках устанавливается определенный лимит на сумму досрочного погашения.

Ни один банк России не имеет права препятствовать досрочному возврату долга. Гражданам не придется платить за эту процедуру никаких дополнительных взносов или неустоек.

Частичное погашение целесообразно выполнять единовременно, при получении достаточно крупной суммы денег. Разовые погашения позволят клиенту существенно сократить ежемесячные расходы. Если заемщик однажды уже вносил частично-досрочный платеж, то он вправе повторить эти действия любое количество раз, пока основная часть долга не будет полностью погашена.

Как выгоднее гасить?

Кредитные брокеры из «Роял Финанс» рекомендуют своим клиентам досрочно осуществлять погашение всего долга по ипотеке или его части в первой половине срока кредитования: так выгоднее закрывать займ в «Сбербанке» и других финансово-кредитных учреждениях. Система расчета выплат по ипотечному кредиту в банковских организациях работает таким образом, что в первой половине срока большую часть выплат составляют проценты, а ближе к концу — увеличивается доля основного долга. Следовательно, прежде чем начинать процедуру досрочного погашения, необходимо проконсультироваться со специалистами в области ипотечного кредитования, которые помогут оценить целесообразность такого решения. Как правило, если срок ипотеки подходит к концу, досрочный платеж делать нерационально. Выгода от досрочного закрытия ипотеки непосредственно зависит от типа платежей и графика выплат:

- Если ипотечный кредит покрывается дифференцированными платежами, проценты равномерно распределяются в течение всего срока кредитования. В этом случае рентабельность погашения в равной степени высока на любом этапе кредитного периода. Если вносить крупные суммы досрочно, проценты и последующие платежи будут закономерно уменьшаться. Следовательно, чем больше средств получит финучреждение по кредиту, тем меньше будет начисляемый процент и срок платежей.

- При аннуитетных платежах в «Сбербанке», согласно условиям досрочного погашения ипотеки, имеет смысл осуществлять полное покрытие займа, поскольку по правилам банка, проценты погашаются в начале периода кредитования, а объем ежемесячных платежей фиксирован. Все это затрудняет расчет финансовой эффективности погашения раньше срока, в особенности если период кредитования близится к концу. Во второй половине срока действия кредитного договора платежи покрывают основной долг, а львиная доля процентов к этому времени уже выплачена, потому выгода для заемщиков незначительная.

Для досрочного погашения аннуитетных займов выбирают один из двух алгоритмов:

- Кредитный период сокращают, сохраняя размер ежемесячных выплат. В связи с сокращением периода кредитования, уменьшается объем погашения процентов по ипотеке в «Сбербанке».

- Уменьшают размер ежемесячных платежей, сохраняя срок кредитования. Это наименее выгодный для заемщиков вариант, однако он наиболее популярен среди россиян, поскольку позволяет снизить регулярную финансовую нагрузку на бюджет, связанную с ежемесячными платежами.

Тем, у кого остались вопросы или сомнения, стоит связаться с консультантами компании «Роял Финанс»: кредитные брокеры дадут исчерпывающие ответы, помогут с оформлением заявления и выбором оптимальной схемы погашения займа.

- Помощь в получении ипотеки в Сбербанке

- Сбербанк отказал в ипотеке — что делать дальше?

- Ипотека без подтверждения дохода в Сбербанке

- Ипотека для самозанятых в Сбербанке

- Ипотека в Сбербанке для иностранных граждан

- Ипотека в декрете в Сбербанке

- Помощь в получении кредита в Сбербанке

- Вероятность одобрения ипотеки

- Снижение процентной ставки

- Рефинансирование ипотеки в Сбербанке

- Заявка на ипотеку в Сбербанке

- Как узнать дадут ли ипотеку в Cбербанке и сколько?

- Как взять ипотечные каникулы в Сбербанке?

- Сбербанк: ипотека с детьми

- Ипотека с ребенком-инвалидом

- Расчет ипотеки: калькулятор Сбербанка

- Сбербанк: кредитный калькулятор

Как погасить долг досрочно?

Процедура досрочного погашения будет несколько отличаться в зависимости от того, весь долг вы закрываете или только часть его.

Полное погашение

Полностью закрыть ипотеку раньше срока можно в отделении банка или через личный кабинет в Сбербанк Онлайн. Процесс в обоих случаях будет примерно одинаковым:

- Узнать сумму долга. При обращении в банк это можно сделать у менеджера в момент написания заявления. Также уточнить размер остатка можно по телефону у службы поддержки или через смс по номеру 900. В онлайн-режиме все еще проще: достаточно выбрать полное погашение, и сумма долга на текущее время будет отображена рядом с графой для ввода значения.

- Внести деньги. Удобнее всего положить их на ипотечный счет.

- Обратиться в банк с заявлением о погашении долга. В нем нужно будет указать свои личные данные и сведения о кредитном договоре. С собой при обращении в банк нужно взять кредитный договор и паспорт. Далее останется только дождаться снятия средств. При погашении онлайн заявление писать не нужно. После ввода суммы останется подтвердить платеж по смс или одноразовому паролю.

- Списание происходит на следующий рабочий день. Далее необходимо получить справку об отсутствии долга перед банком (в бумажном или электронном виде).

Важно! Если вы решили погасить ипотеку через Сбербанк Онлайн, проведите платеж до 21:00 по Московскому времени, чтобы деньги зачли на следующий рабочий день, а не через день. В случае использования материнского сертификата или иных субсидий процедура погашения будет несколько сложнее. И время внесения средств может растянуться на несколько месяцев

И время внесения средств может растянуться на несколько месяцев

В случае использования материнского сертификата или иных субсидий процедура погашения будет несколько сложнее. И время внесения средств может растянуться на несколько месяцев.

Прочтите: Ипотечные каникулы: новые правила для банков и заемщиков

Частичное погашение

Частично погасить задолженность можно также через банк или онлайн. Процедура будет почти такой же, как и в случае полного погашения. Но тут есть некоторые нюансы:

- получать справку об отсутствии задолженности не нужно, т. к. долг еще будет;

- при обращении в банк в заявлении нужно указывать способ изменения схемы – снижение платежа или срока возврата;

- при подаче заявления онлайн можно лишь снизить сумму платежа, срок изменить не получится, также есть суммовое ограничение в размере 99% от суммы ежемесячного взноса – меньше внести не удастся;

- через Сбербанк Онлайн датой досрочного погашения можно выбрать не только текущий день, но и следующий.

Важно при частичном погашении получить измененный график платежей, особенно если речь идет о снижении ежемесячной платы. Взять его можно в отделении или скачать обновленную форму в личном кабинете. Кстати, в Сбербанк Онлайн также можно просмотреть историю досрочных погашений в соответствующем разделе

Кстати, в Сбербанк Онлайн также можно просмотреть историю досрочных погашений в соответствующем разделе.

Выбрали стратегию досрочного погашения ипотеки

Недостаточно одних лишь добрых намерений погасить кредит как можно быстрее — нужен план. Лучше даже несколько. Во‑первых, он поможет оценить, ради чего вы, собственно, будете надрываться. Когда видишь суммы, сэкономленные на процентах, и сокращающиеся сроки, мотивация гораздо выше. Во‑вторых, расчёты покажут, насколько сильно стоит упираться на пути к досрочному погашению.

Мы собирались вносить досрочку ежемесячно и уменьшать размер платежа. Но при этом разница между первоначальным взносом и текущим также шла бы в счёт погашения ипотеки. Фактически для нас платёж по‑прежнему оставался бы фиксированным. Далее я составила два плана (они оба есть в «Google Таблице»):

- Сумма ежемесячного платежа 21 243 рубля плюс 20 тысяч. В этом случае мы отдали бы ипотеку за 3 года и 6 месяцев с переплатой в 253 тысячи.

- Сумма ежемесячного платежа 21 243 рубля плюс 40 тысяч. С кредитом мы расплатились бы через 2 года и 2 месяца с переплатой в 169 тысяч.

Такие расчёты всё показывают наглядно: когда выплатите, сколько сэкономите. Даже если вы не можете вносить досрочки каждый месяц и планируете делать это раз в квартал, в год, цифры всё расставят по местам.

Отдельно стоит отметить небольшую разницу между этими двумя планами — всего год с небольшим и 84 тысячи рублей. И если 20 тысяч действительно в корне меняют ситуацию, то при 40 тысячах изменения не так впечатляют. При этом 20 тысяч в месяц (разница между этими двумя стратегиями) — большие деньги, которые могут обеспечить более высокий уровень жизни.

Выбирать путь тотальных лишений и ограничений стоит, только если речь идёт об очень короткой дистанции. Или если вы придумали себе красивый заголовок «Как я выплатила восьмилетнюю ипотеку за полтора года», как я.

На деле вышло даже быстрее, и вот как всё получилось. В первый месяц мы отдали в досрочку всё, что у нас оставалось после сделки от выделенного на всякий случай. Затем три месяца исправно платили по второму плану. А потом я села и составила третий график, в котором в досрочку посчитала максимальные суммы, которые мы могли отдавать без того, чтобы умереть с голоду. Его‑то мы и придерживались до самого конца, внося коррективы по ходу движения.