Суточные при командировках в 2020 году. сколько платить работникам?

Содержание:

- Законодательная база

- КВР

- Как оплачивается командировка

- Понятие служебной командировки

- Что оплачивает работодатель в качестве командировочных

- Перечисляем в положении документы, подтверждающие расходы

- Особенности оформления

- Как оплачивать, если поездка переходит на следующий месяц?

- Что учесть и как оформить?

- Командировочные

- Где можно проживать во время командировки?

Законодательная база

Что такое командировочные расходы?

Оплата проживания в командировке в бюджетной организации является обязанностью работодателя, если сотрудником были выполнены все его обязательства.

Стоит отметить, что несколько лет назад для составления авансового отчета можно было использовать обыкновенные счета из гостиницы. Однако на основании 359 закона от 2008 года, все предприятия, занимающиеся гостиничным бизнесом, имеют все основания самостоятельно разрабатывать форму отчетности и предоставлять гостю.

Также закон включает в себя следующие аспекты:

- Порядок прохождения процедуры денежной компенсации за расходы в командировке;

- Установленные лимиты компенсации;

- Разработка регламента обязанностей командированного сотрудника;

- Пакет документов, который необходим для составления полного отчета;

- Норма денежных затрат, которая установлена на предприятии.

КВР

Одним из существенных требований утвержденной структуры видов расходов, закрепленным в п. 46.5 Порядка № 85н, является отражение командировочных расходов*(4), следующим образом:

Таким образом, в Порядке № 85н четко закреплено применение различных КВР при возмещении расходов сотрудника и при приобретении учреждением для него услуг по договору.

Обратите внимание! Согласно п. 46.5 Порядка № 85н перечень иных расходов, произведенных командированным работником с разрешения или ведома работодателя, относимых на КВР 112, 122, 134 или 142 определяется работодателем в коллективном договоре или локальном нормативном акте (в силу специфики деятельности отдельных главных распорядителей бюджетных средств — в нормативном правовом акте)

То есть, если в соответствующем акте не поименованы те или иные расходы, производимые сотрудником в командировке с ведома работодателя, они не могут быть отнесены на КВР 112, 122, 134 или 142. В таком случае расходы будут относиться на КВР 244*(5).

Как видим, отнесение командировочных расходов может осуществляться по различным КВР и КОСГУ в зависимости от того, выдаются ли (компенсируются) денежные средства сотруднику или учреждение приобретает для него услуги. А порядок отнесения иных расходов, производимых сотрудником в командировке, зависит от наличия перечня таких расходов, закрепленного в соответствующем акте, и присутствия в таком акте конкретных расходов.

Наряду с изложенным интересно, что если целью командирования является закупка материальных запасов, например, горюче-смазочных материалов, то расходы на закупку следует отразить по КВР 244 и подстатье 343 КОСГУ (письмо Минфина России от 15.03.2019 № 02-05-10/17872).

Напомним, КВР и расходные подстатьи КОСГУ применяются во взаимной увязке. В связи с этим советуем всегда проверять КВР на увязку со статьями (подстаттьями) КОСГУ согласно размещаемой Минфином России на его официальном сайте (www.minfin.ru)

Обратите внимание: таблица соответствия КВР и статей (подстатей) КОСГУ, относящихся к расходам, часто претерпевает изменения. На момент подготовки материала действующей является таблица соответствия, размещенная на сайте Минфина России 09.04.2020 (Бюджет — Бюджетная классификация Российской Федерации — Методический кабинет)

Как оплачивается командировка

Служебная поездка подразумевает компенсацию затрат работника. Это правило регулируется положениями Трудового кодекса, а также Постановлением правительства РФ №749. Размер суточных, выбор отеля, оплата поездки и другие аналогичные нюансы определяются локальными нормативными актами, действующими в пределах компании.

Оплата труда командированного сотрудника производится на основании усредненного заработка за последний календарный год. Если стаж работника меньше года, расчет происходит по доходу за имеющийся период стажа.

В приказе о направлении работника в командировку прописываются дополнительные условия труда. Например, ведение трудовой деятельности сверхурочно, в выходные и праздничные дни, ночное время. По закону оплата командировки в таком случае увеличивается:

- первые два часа сверхурочной работы – стандартный оклад, увеличенный в полтора раза;

- последующие часы сверхурочной работы – двукратный размер оклада;

- работа в выходные и праздничные дни – двукратный размер оклада или получение дополнительных выходных после возвращения.

Если стандартный порядок оплаты труда подразумевает сдельный (почасовой) характер, он сохраняется. Гражданин получает выплаты, размер которых высчитывается исходя из усредненного заработка за час.

При работе на посменном графике дни, в течение которых гражданин не должен работать, оплачиваются по тарифу выходного дня – двукратный размер оклада.

Виды командировочных расходов

В число расходов, подлежащих возмещению, входит:

- стоимость проживания;

- цена билетов на проезд до места назначения;

- ежедневное питание.

Если командированный человек проживает в гостинице, он легко подтверждает расходы для компенсации оплаты проживания. В локальных нормативных актах организации, а также в приказе об отправлении работника, указывается класс и стоимость номера за сутки.

Если сотрудник проживает на съемной квартире, для компенсации затрат по проживанию необходимо, чтобы арендодатель был зарегистрирован в качестве индивидуального предпринимателя, В ином случае подтвердить расходы и получить компенсацию невозможно.

Компенсации подлежат также билеты на железнодорожный транспорт, автобус или самолет. Если сотрудник добирается на собственном автомобиле, он также вправе получить компенсацию стоимости топлива, предоставив чеки с автозаправок.

Оплата питания в командировке на законодательном уровне не регламентирована. Работодатели включают затраты на это в лимит общих расходов, если это необходимо (в отелях еда включена в стоимость номера).

При болезни работника за ним сохраняется право на получение пособия по временной нетрудоспособности.

Все дополнительные расходы, подлежащие возмещению сотруднику на период пребывания в командировке, прописываются в приказе. Копия документа выдается гражданину в день отъезда.

Суточный расход

Помимо компенсации расходов, сотруднику полагаются суточные деньги. Это определенная сумма, которую гражданин может тратить на свое усмотрение. Лимит суточных регулируется изданным приказом об отправке в командировку.

Порядок оформления служебной поездки:

- Издание приказа о задании (включает в себя сведения об условиях проживания, сумме аванса, оплате труда, компенсации проезда).

- Выдача аванса.

- Отправление.

- Возвращение.

- Предоставление авансовой отчетности с подтверждающими документами (чеки, товарные чеки, счета и т. д.) в течение трех дней с момента выхода на работу.

- Проверка авансовой отчетности.

- Расчет сотрудника.

Существует ряд особенностей для определенных ситуаций:

- Если есть возможность ежедневно возвращаться домой, суточные не начисляются. Это называется однодневной командировкой.

- Возмещение затрат может производиться принимающей стороной. Тогда этот факт прописывается в приказе.

- Длительная командировка может требовать необходимости перемещения между городами. В таком случае в приказе указывается информация о количестве поездок в день, которые будут совершаться сотрудником.

- При досрочном возвращении оставшиеся от аванса деньги подлежат перерасчету и возврату на баланс предприятия.

Понятие служебной командировки

Под служебной командировкой понимается направление сотрудника, по распоряжению его руководства, на конкретный срок, в другую местность, с целью выполнения работником профессионального задания. Служебными командировками признаются только поездки лиц, состоящих с работодателем в официально оформленных трудовых отношениях. Все иные правоотношения по поводу выполнения работ имеют свой механизм регламентирования перемещений и направления сотрудников в другую местность для выполнения работы, и не входят в понятие «служебная командировка».

Однако, некоторые категории сотрудников освобождены от поездок в командировки или могут быть направлены в командировки только выразив свое письменное согласие. Такие ограничения действуют в отношении сотрудников в период их беременности, воспитания детей, или связаны с возрастом работника.

Поездки работников, суть работы которых состоит в разъездах, не признаются служебными командировками и оплачиваются по другим нормативам.

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

-

суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

- оплата з/п сотрудника за дни проведенные в командировке. В данном случае оплата за командировочные дни начисляется одновременно с оплатой за все остальные дни месяца и выплачивается в общем порядке, в день выдачи ближайшей зарплаты.

Как оплачивается командировка новому работнику?

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку

Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно

Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период

Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

Третьим пунктом будет вычисление средней заработной платы за день и, в конечном итоге, суммы командировочных. Здесь все просто: з/п за расчетный период надо поделить на те дни, которые были фактически отработаны, опять же, в расчетный период

После этого результат деления нужно умножить на то количество дней, которые были проведены в командировке. Полученная в итоге сумма и будет являться суммой командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина от 04.12.2019 № 03-03-07/94225 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. А вот банковская выписка по карте, которой оплачен билет не требуется (см. письмо Минфина от 17.08.2018 № 03-03-07/58432).

В письмах от 24.09.2019 № 03-03-07/73187, от 23.09.2019 № 03-03-06/1/72906 Минфин отмечает, что при отсутствии посадочного талона со штампом о досмотре расходы может подтвердить справка перевозчика, либо иные документы, в т. ч. косвенно подтверждающие факт использования приобретенных авиабилетов.

См. также: «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749)

Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст

252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям законодательства о ККТ) или кассовый чек.

Облагается ли «несчастными» взносами компенсация за оплату гостинице услуг по стирке и глажке личных вещей сотрудника? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе.

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».

Особенности оформления

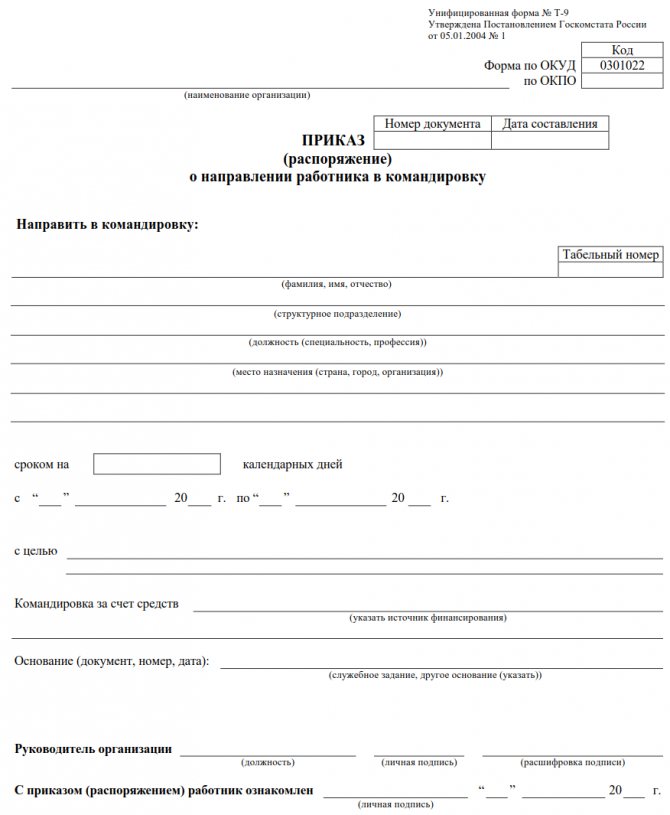

Перед началом СК необходимо подготовить приказ по форме № Т-9. Затем командированный работник знакомится с целями, заданиями и сроками поездки, дает свое согласие либо пишет отказ.

Если во время СК были выходные дни, то, согласно ТК РФ, служащему должна быть назначена компенсация либо предоставлен отгул. Выплата за работу в выходной день производится в двукратном размере при условии, что фактическая трудовая деятельность в выходной день подтверждена документально и отражена соответствующим приказом.

Командировка при суммированном учете рабочего времени рассчитывается согласно ст. 139 ТК РФ и Положению об исчислении средней зарплаты № 922 от 24.12.2007. Для вычисления необходимо умножить средний часовой заработок на количество фактически отработанных часов. СЧЗ определяется путем деления всех выплат в СК на количество отработанных часов, которые бы служащий отработал за дни поездки на своем непосредственном рабочем месте. Данные сведения бухгалтер может взять из табеля учета рабочего времени.

При разъездном характере работы или работе в пути, закрепленных в трудовом договоре, служащий не может быть направлен в СК. В данном случае работника отправляют в «местную командировку» для выполнения работ в другом учреждении или иной местности. В таких ситуациях за сотрудником сохраняется его средняя зарплата, а также производится возмещение следующих расходов (ст. 168.1 ТК РФ):

- проезд;

- найм жилого помещения;

- дополнительные издержки на проживание вне места постоянного жительства — суточные или полевое довольствие;

- прочие затраты, разрешенные работодателем.

Согласно закону, командировка представляет собой служебную поездку на установленный руководством срок в другой город, регион или страну.

Как оплачивать, если поездка переходит на следующий месяц?

Следовательно 167 статьи Трудового кодекса России и пункта 9 Положения № 749 Правительства Российской Федерации от 13 октября 2008 года, оплата работнику времени, проведенного в командировке, производится по его среднему заработку, рассчитанному в соответствии с Положением № 922, утвержденным Правительством России.

Пункт 4 указанного выше Положения № 922 устанавливает порядок исчисления среднего заработка: в учет берутся все предусмотренные указанным актом выплаты за 12 календарных месяцев, которые предшествуют периоду, за который за сотрудником должна сохраняться средняя зарплата.

То есть если командировка начинается 15 октября 2019 года, а оканчивается 6 ноября 2019 года, средний заработок рассчитывается на 15 октября – расчетный период с 15.10.2018 по 14.10.2019 года. Полученная сумма будет считаться средним заработком на все время командировки.

Это необходимо, в связи с тем, что размер среднего заработка за все дни командировки получается меньше, чем выплата, которая полагалась бы такому сотруднику в случае его оставления на постоянном месте работы.

Когда начислять оплату?

Статьи 8

и 9 Трудового кодекса России устанавливают обязательства работодателей сохранения за всеми сотрудниками круга гарантий, предусмотренных данным нормативно-правовым актом.

ТК Российской Федерации закрепляет положение о том, что заработная плата должна начисляться работникам не реже двух раз в месяц.

При этом не имеет значение, находится ли сотрудник в служебной поездке или пребывает на постоянном месте работы.

Средний заработок, полагающийся каждому командированному трудящемуся, приравнивается к заработной плате и должен начисляться работникам в дни произведения выплат, установленные коллективным трудовым договором.

Начисление заработной платы командированному сотруднику при переходящей командировке начисляется двумя частями. Средний заработок за командировку за все дни месяца, в котором она началась, следует выдать работнику в день начисления зарплаты за этот месяц.

Соответственно, за все оставшиеся дни – в день выплаты заработной платы за месяц, в котором служебная поездка была окончена.

Расчет среднего заработка

Отличительным моментом исчисления среднего заработка по переходящей командировке является наличие двух расчетных периодов: для месяца, в котором сотрудник отправился в служебную поездку и для месяца, в котором он из нее вернулся.

В учет берутся следующие выплаты за соответствующий расчетный период:

- Начисленные оклады или тарифные ставки;

- Сдельная зарплата;

- Оплата труда, полученная в неденежной форме;

- Комиссионное вознаграждение;

- Зарплата в виде процента от выручки;

- Содержание муниципальных служащих;

- Вознаграждение гражданам, которые замещают госдолжности РФ;

- Зарплата преподавателей (учителей) за превышенное количество отработанных часов;

- Гонорары и авторские вознаграждение работников культуры;

- Рассчитанная за предшествующий календарный год заработная плата, обусловленная системой оплаты;

- Дополнительные выплаты, которые производятся в соответствии с особенными условиями труда;

- Вознаграждение преподавателям (учителям), которые ведут классное руководство;

- Вознаграждения, премии;

- Иные виды денежных начислений, которые предусмотрены определенным работодателем.

Не учитываются какие-либо социальные начисления, а также выплаты нерегулярного характера.

Пример

Исходные данные:

Работник был командирован с 25.11.2019 года по 03.12.2019 года. Расчетный период, по которому будет определяться средний дневной заработок: с ноября 2018 по октябрь 2019 и с декабря 2018 по ноябрь 2019 года.

Сумма заработной платы за указанный первый период, включая премии, надбавки и индексацию составляет 530 000 российских рублей, а количество отработанных дней, отмеченных в табеле учета, составляет 246. Рабочих дней командировке за ноябрь 2019 составляет 5.

Зарплата за второй из двух выше указанных период 520 000 российских рублей, отработанных дней — 248. Рабочих дней, проведенных в служебной поездке, равняется 1.

Расчет:

Рассчитываем заработную плату за время командировки:

Первый расчетный период: 530 000/246 * 5= 2154, 47 * 5 дней = 10 772, 36 российских рублей.

Второй расчетный период: 520 000/248 * 1= 2096, 77 * 1 день = 2096, 77 российских рублей.

Средний заработок за весь период служебной поездки: 10 772, 36 + 2096,77 = 12869, 13 российских рублей.

Что учесть и как оформить?

Поскольку командировка на один день отличается от многодневной лишь сроком пребывания работника в разъездах, оформляется она обычным порядком, узаконенным Положением о командировках (пост. Правительства №749 от 13/10/08).

По смыслу п. 11 этого документа понятно, что однодневной законодатель называет командировку, из которой сотрудник может возвращаться каждодневно к месту, где постоянно проживает.

Вопрос: Коллективным договором установлено, что при однодневных командировках работникам выплачиваются суточные в размере 700 руб. для возмещения расходов на питание. Работник подтвердил расходы на питание счетами и чеками кафе. Облагается ли НДФЛ сумма суточных?Посмотреть ответ

Работодатель должен самостоятельно определить, целесообразно ли такое возвращение для работника, с учетом:

- расстояния до места выполнения служебного поручения;

- реальной возможности воспользоваться транспортом, чтобы вернуться в тот же день;

- объема и сложности служебного поручения.

Необходимо учитывать и тот факт, что работник на следующий день должен явиться на службу отдохнувшим, значит, у него должно остаться время на полноценный сон.

Вопрос: Согласно локальному акту работник, направленный в однодневную командировку по территории РФ, получает дополнительную денежную сумму в размере 700 руб. Представление документов, подтверждающих расходование указанной суммы (чеков ККТ, квитанций, БСО), локальным актом не предусмотрено. Облагается ли данная выплата НДФЛ?Посмотреть ответ

Порядок оформления однодневной командировки стандартный:

- Издание приказа о командировке. Здесь указываются срок, цели поездки, порядок оплаты, согласно ЛНА о командировках фирмы, и другие сведения, необходимые кадровой, бухгалтерской службе для оформления и расчета командировочных.

- Выдача аванса командированному лицу – наличными или перечислением на карту, согласно ЛНА.

Хотя это не является обязательным, многие фирмы ведут журнал учета командированных, что особенно актуально, если организация крупная и часть работников постоянно находятся в служебных разъездах. Порядок, закрепленный в ЛНА, может предусматривать и выдачу служебного задания, даже на один командировочный день.

Полагаются ли суточные за однодневную командировку, если квитанция по услугам такси из аэропорта датирована следующим днем?

Если командируется внешний совместитель, такую ситуацию тоже лучше заранее предусмотреть в ЛНА. Как правило, требуется его письменное согласие на однодневную (как и на многодневную) командировку; от фирмы – справка о направлении в командировку. Командированному необходимо решить производственные вопросы по основному месту работы, к примеру, взять на это время отгул.

В табеле учета рабочего времени однодневная командировка обозначается «К» или «06».

Вопрос: Как рассчитать и отразить в учете средний заработок, сохраняемый за работником на время однодневной служебной командировки?

Работник направлен в однодневную служебную командировку в марте 2020 г. Должностной оклад работника составляет 60 000 руб. В организации установлена пятидневная рабочая неделя. В расчетном периоде работник находился в основном оплачиваемом отпуске продолжительностью 28 календарных дней (с 1 по 28 июля 2019 г.), в связи с чем сумма начисленной заработной платы за фактически отработанное в июле 2019 г. время составила 7 826,09 руб. Иные периоды, исключаемые из расчетного, а также начисленные за эти периоды выплаты в пользу работника отсутствуют. Сумма среднего заработка перечисляется на банковский счет работника. Командировка связана с производственной деятельностью организации и не направлена на приобретение активов.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.Посмотреть ответ

После возвращения работник на общих основаниях сдает авансовый отчет с приложением первичных оправдательных документов на понесенные расходы.

Важно! Нельзя отправлять даже в однодневные командировки беременных; имеющих детей до трех лет – только с их согласия; одного родителя (опекуна), воспитывающего малолетнего ребенка; сотрудников, ухаживающих за больными родственниками; заключивших ученический договор, кроме целей ученичества (ст. 259, 203, 268, 264 ТК РФ)

Командировочные

Понимать командировочные нужно как затраты, понесенные человеком в связи с пребыванием на другой территории, куда он направлен для исполнения обязанностей по работе. В том числе, плата за переезд или перелет, жилье в новом городе, питание.

Важно то, что человеку в любой ситуации нужно предоставить акты, подтверждающие использование той или иной услуги. Для этого могут быть использованы:

- чеки и квитанции по оплате;

- билеты;

- талоны и прочее.

Сотрудники финансового отдела на основании такой документации производят вычисления положенных средств.

Оплата дней командировки производится по среднему заработку за расчетный период — 12 предшествующих календарных месяцев:

Форма для приема вопроса, напишите свой

Где можно проживать во время командировки?

Не обязательно жить в гостинице.

Существует несколько вариантов, которые может использовать командированное лицо для проживания:

- Гостиница;

- Служебное помещение (комната или квартира);

- Аренда жилого помещения;

- У родственников.

В данном случае каждый сотрудник имеет право самостоятельно принять решение, где он будет проживать. Резервируя номер в гостиничном комплексе, сотрудник может использовать все бытовые сервисы, необходимые для нормального проживания на время командировки.

Если на балансе предприятия числится жилая площадь, необходимая для проживания командированных лиц, то вопрос о резерве гостиничного номера не встает.

Это оптимальный вариант, поскольку человек находится в максимально комфортных условиях проживания и имеет возможность увидеть близких, с которым встречается довольно редко в силу большого расстояния.