Налог с продажи квартиры: сколько, когда и за что платить?

Содержание:

- Налог на доходы с аренды жилья можно оплатить до 15 июля следующего года

- Процедура оплаты

- Как быть, если есть необходимость продать квартиру раньше минимального срока

- Подача декларации

- Примеры различных сделок

- Условия вычетов для совместной и долевой собственности

- Кто должен платить налог с продажи квартиры

- Какой из способов выгодней: вычет или расходы

- Если продал дешевле, чем купил?

- Как получить имущественный вычет

- Как вычислить сумму налога?

- Почему это важно?

- Как быть, если продавец квартиры в РК –иностранец (нерезидент)?

- А как выплачиваются налоги за квартиры, купленные в ипотеку или по ДДУ?

- Уплата налогов в обязательном порядке

- Подача декларации и выплата налогов

Налог на доходы с аренды жилья можно оплатить до 15 июля следующего года

Сумма нашему экономному герою наверняка покажется немаленькой. Что ж, ему стоит утешиться тем, что оформил он квартиру в собственность до начала нынешнего года. А тем, кто стал обладателем жилья только теперь, придётся хуже. В отношении них действует статья 217.1 НК РФ. Она предусматривает трёхлетнее ожидание для безналоговой продажи, лишь когда квартира досталась по наследству или в дар от близкого родственника, в результате приватизации или по договору ренты с иждивением. А в остальных случаях предписывается ожидать целых пять лет.

Налог на имущество оплачиваем до 1 декабря следующего за расчётным года

Статья 406 НК РФ предусматривает налоговую ставку на квартиры физических лиц в 0,1%. Правда, — говорит адвокат Олег Сухов, — в статье 408 НК РФ прописаны понижающие коэффициенты на каждый год пятилетнего переходного периода, в течение которого вводится новая схема налогообложения. К 2019 году он завершится, и тогда, если цена на квартиру к тому времени не изменится, за неё ежегодно придётся отдавать около 6 тысяч рублей. Вроде бы не слишком существенная цифра, сравнительно с величиной дохода с аренды, однако всё же в десять раз выше прежнего налога, исчислявшегося по инвентаризационной стоимости. По данным сайта http://exporealty.ru/, ранее за почти такую же квартиру налог составлял весьма символические 500 рублей.

Добрый день,С 1 января 2019 года вступили в силу поправки в п. 17.1 ст. 217 НК РФ, внесенные Федеральным законом от 27.11.2018 N 425-ФЗ, согласно которым, освобождаются от уплаты НДФЛ при продаже жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств, бывшие ИП, которые использовали это имущество в своей предпринимательской деятельности. Основное условие для неуплаты НДФЛ — соблюдение минимального предельного срока владения физическим лицом данным имуществом — три или пять лет (Письма МФ РФ от 17.03.2020 N 03-04-07/20343, от 26.03.2019 N 03-04-07/20169, ФНС РФ от 11.04.2019 N БС-4-11/6802@). Минимальным сроком владения жилой недвижимостью для освобождения от уплаты НДФЛ, является три года, если жилая недвижимость получена по наследству, договору дарения или куплена до 01.01.2016. Пять лет – во всех остальных случаях. В этом случае, физическое лицо вправе не предоставлять в налоговую инспекцию по месту своей регистрации декларацию по форме 3-НДФЛ (п. 4 ст. 229 НК РФ).

Если я продам это помещение в следующем году после закрытия ИП, нужно ли мне будет платить 6% от продажи, или это уже будет продажа как частного лица и платить налог не нужно, т.к. помещение в собственности более 5-ти лет?

При продаже физическим лицом нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, данная льгота не действует. В этом случае, НДФЛ по ставке 13% облагается весь доход от продажи. При этом, не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли и срок владения имуществом. Никакие имущественные вычеты в этом случае не предоставляются.Таким образом, доходы, полученные от продажи нежилой (коммерческой) недвижимости, используемой в предпринимательской деятельности, после прекращения регистрации физического лица в качестве ИП, подлежат включению в налоговую базу по НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Данное положение применялось и ранее, что подтверждается многочисленными Письмами МФ РФ от 23.04.2013 N 03-04-05/14060, от 15.03.2013 N 03-04-05/9-233, от 09.06.2012 N 03-04-05/3-716, от 07.03.2012 N 03-04-05/3-273, от 19.09.2011 N 03-04-05/3-673.Согласно ст. 228 НК РФ физическому лицу следует самостоятельно исчислить и уплатить сумму НДФЛ, а также представить в налоговый орган по месту учета декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ, Письмо МФ РФ от 23.03.2012 N 03-04-05/8-365).

Сдача физлицом своего жилья в аренду признаётся предпринимательской деятельностью только тогда, когда владелец недвижимости официально зарегистрирован как ИП, и если при этом и сдача квартиры в аренду и продажа недвижимости указаны при регистрации в качестве видов деятельности.

Процедура оплаты

Процедуру уплаты налога с реализации квартиры продающая сторона должна пройти самостоятельно. Заключая сделку купли-продажи, продавец жилья должен соблюсти налогообложение и уплатить сбор, в противном случае в будущем незаконное умышленное избежание налога повлечет за собой ряд проблем.

Нормативно-правовая база налога в деталях освещена во второй части Налогового кодекса нашей страны. Суть состоит в следующем: продажа недвижимого жилого объекта — это получение денежных средств конкретного физического лица, облагаемых налогом.

Субъект налогообложения (физическое лицо) или налоговый резидент, пребывавший на территории государства на протяжении 6 месяцев и более, уплачивает пошлину при продаже квартиры.

При реализации квартиры у продающей стороны возникает доход, за который необходимо уплатить налог и подать налоговую декларацию. За исключение берутся случаи законного освобождения от налогообложения. Граждане пенсионного возраста также должны уплачивать пошлину с продажи жилища, льготы в данном случае отсутствуют.

Налоговый период

Продолжительность отчетного периода по НДФЛ составляет 12 месяцев, по окончании которых продавец обязан предоставить в фискальный орган письменное заявление налогоплательщика о полученных доходах с учетом возможных скидок. К декларации необходимо приложить пакет документов, а затем уплатить налог на финансовую прибыль в государственный бюджет.

Способы

Чтобы уплатить подоходный налог от реализации жилья, необходимо не только внести причитающуюся сумму в казну государства, но и собрать перечень бумаг для предоставления их в налоговый орган по месту жительства. Установленный законодательством срок проведения отчетности соблюдается в строгом порядке.

Декларация подается лично. В случае невозможности персональной явки, представить отчет о доходах может законный представитель налогоплательщика, имеющий право действовать от его лица на основании доверенности.

Отчетный документ можно отправить заказным письмом, при этом наличие списка вложенной в него документации, обязательно.

Список документов

После реализации квартиры необходимо в обязательном порядке сдать декларацию 3-НДФЛ, которая и является самым важным документом для уплаты налога. Заполнять документ можно не только от руки на бланке, но и в электронно-цифровой форме. Для этого необходимо зайти на официальный веб-ресурс налоговой службы и воспользоваться специальной программой.

Помимо отчетного документа, продавец должен написать заявление на предоставление имущественного вычета.

Образец заявления на получение имущественного налогового вычета

Чтобы снизить доходы на расходы, связанные с приобретение жилья, к декларации необходимо приложить копии определенных документов, а именно:

- договор купли-продажи жилища, подтверждающий, что продавец является собственником продаваемой недвижимости;

- документация из банковской структуры, подтверждающая уплату процентов по кредиту, выписки об остатке долга и другие документы, свидетельствующие о расходах;

- документальное подтверждение затрат при покупке продаваемого жилья: письменное и нотариально заверенное подтверждение факта передачи средств за квартиру от покупателя продавцу, выписка из банка о перечислении определенной денежной суммы на счет продающей стороны и прочее;

- другая документация о затратах.

Куда обращаться?

Налоговая декларация по форме 3-НДФЛ подается в налоговый орган по месту жительства. Ее необходимо предоставить до конца апреля в году, который следует за годом реализации жилья.

Уплата налога в государственный бюджет осуществляется до середины июля.

Порядок действий

Процедура внесения налогового сбора в госбюджет состоит из нескольких шагов:

- предоставление отчета о доходах (подача декларации);

- обработка документа сотрудниками налогового органа;

- итоговые расчетные операции по определению налога к уплате (за основу берутся данные из декларации);

- внесение платежа в любом отделении банка, через платежный терминал или с помощью электронного сервиса оплаты.

Чтобы налоговики правильно рассчитали подоходный налог, а уплаченная сумма своевременно поступила в казну государства, важно уделить особое внимание сбору документов, список которых был представлен выше

Как быть, если есть необходимость продать квартиру раньше минимального срока

Если обстоятельства заставляют вас продать квартиру раньше установленного срока, не расстраивайтесь. В некоторых случаях уплаты налога можно избежать, или значительно снизить его сумму.

Например, продавая квартиру, каждый имеет право воспользоваться имущественным вычетом, независимо от того, сколько лет он владеет имуществом, и пользовался ли этим правом ранее. Фактически, по этой схеме можно купить жилье и продать его уже через неделю, не выплачивая каких-либо налогов.

Чтобы уменьшить НДФЛ при продаже, можно воспользоваться двумя видами вычетов, предварительно просчитав, какой из них будет наиболее выгоден.

- Вариант с фактическими расходами. В этом случае, даже при отсутствии дохода от продажи квартиры, налогоплательщик обязан подать так называемую «нулевую» декларацию в налоговые органы. В этом варианте надо представить документы, подтверждающие расходы на купленную квартиру. Рассмотрим пример. Марьиванна купила квартиру за 5 млн рублей в 2019 году. Через год она решила уехать в деревню, в глушь, в Саратов. И чтобы не затягивать с переездом, продала квартиру за те же 5 миллионов. Предоставив в налоговую инспекцию документы о том, что она продала квартиру ровно за такую же сумму, за какую и купила, она избежит выплаты НДФЛ. Поскольку доходов никаких от продажи фактически не получила.

- Вариант с вычетом без предоставления документов. По закону, доход, полученный от продажи недвижимого имущества, может быть уменьшен. Максимальная сумма, на которую можно уменьшить этот доход, равна 1 млн рублей. Этот вариант используется тогда, когда подтвердить свои расходы на квартиру не представляется возможным. Например, Петр Петрович получил в наследство от бабушки квартиру в спальном районе в 2017 году. А затем продал ее за 2 миллиона рублей. Уменьшив свой доход на величину вычета, Петр Петрович заплатит налог только с оставшегося одного миллиона рублей.

Есть еще одно правило для расчета налоговых выплат. Если гражданин после продажи квартиры получил доход, который не превышает 70% от кадастровой стоимости этого объекта, рассчитанный по состоянию на 1 января того года. В котором осуществлялась сделка, то к полученному доходу применяют коэффициент 0,7 от указанной кадастровой стоимости.

Подача декларации

После того, как квартира, находившаяся менее 3 лет в собственности, продана, деньги за неё получены, нужно подумать о внесении налога. Но сначала следует подать декларацию в налоговую инспекцию, в которой сообщить о полученных доходах. Она составляется только в случае возникновения обязанности по оплате налога. Декларация подается в следующем году после того, в котором была продана квартира, и сделать это нужно до 30 апреля. Если эта дата попадает на выходной день, допускается подача документа в первый рабочий день.

Декларация составляется на специальном бланке формы 3-НДФЛ. Такие бланки можно купить или скачать на официальном сайте ФНС. Там же есть рекомендации по составлению документа, с помощью которых заполнить бланк можно самостоятельно. Можно обратиться за помощью при составлении документа и к сотрудникам налоговой инспекции. В их обязанности входит консультация налогоплательщиков.

Заполненную налоговую декларацию следует привести в инспекцию лично, переслать по почте или отправить, воспользовавшись сайтом Госуслуг. При использовании почтовых услуг отправление лучше производить с описью вложения и уведомлением о доставке. Срок подачи документа будет определяться датой и временем принятия письма сотрудниками почты. Например, декларация, отправленная 30 апреля в 22.00, будет считаться поданной в установленный срок.

Примеры различных сделок

Далее будут рассмотрены различные случаи, при которых налог с продажи имущества выплачивается или не выплачивается:

- Автомобиль на момент покупки владельцем стоил полмиллиона. С момента заключения договора купли-продажи прошло 4 года. Так как прошло более трех лет, то платить налог на недвижимость и подавать декларацию нет необходимости.

- Квартира продана за десять миллионов рублей. Сведений о ее стоимости на момент покупки продавцом не сохранилось. С момента заключения сделки еще не прошло три года. В таком случае продавец при выплате налога на прибыль имеет право применить налоговый вычет в размере одного миллиона. Из-за отсутствия документов о стоимости квартиры, прибылью признается вся сумма (то есть десять миллионов). При использовании налогового вычета в размере миллиона, прибыль, с которой уплачивается налог, составляет 9 миллионов. Налог выплачивается именно с этой суммы в соответствии со статусом гражданина.

- Частный дом хозяин решил продать через два года после покупки. У него сохранились документы, по которым дом на момент покупки стоил десять миллионов. Также у владельца сохранились документы, подтверждающие, что в дом были вложены дополнительные деньги(полмиллиона). Продать дом хозяин решил за 12 миллионов. То есть его прибыль составила 1,5 миллиона. При использовании налогового вычета в миллион, сумма, с которой будет взиматься налог на прибыль при продаже имущества, составит всего 500 000 рублей.

Условия вычетов для совместной и долевой собственности

Если квартира, которая выставлена на рынок, находится в собственности двух и более лиц (совместная или долевая собственность), то один миллион вычета должен быть распределен между всеми собственниками.

- При долевом владении в расчет принимается процентное распределение, которое указано в свидетельстве о праве собственности. При этом каждый из владельцев может продать свою долю, не обсуждая решение с другими владельцами. Вычет в этом случае используется одним человеком полностью, но с налогообложением придется справляться самостоятельно.

- При совместном владении собственники должны договориться самостоятельно, а в случае отсутствия компромисса – с помощью суда. Свидетельством найденного компромисса в этом случае можно считать подписанный всеми владельцами договор о продаже жилья.

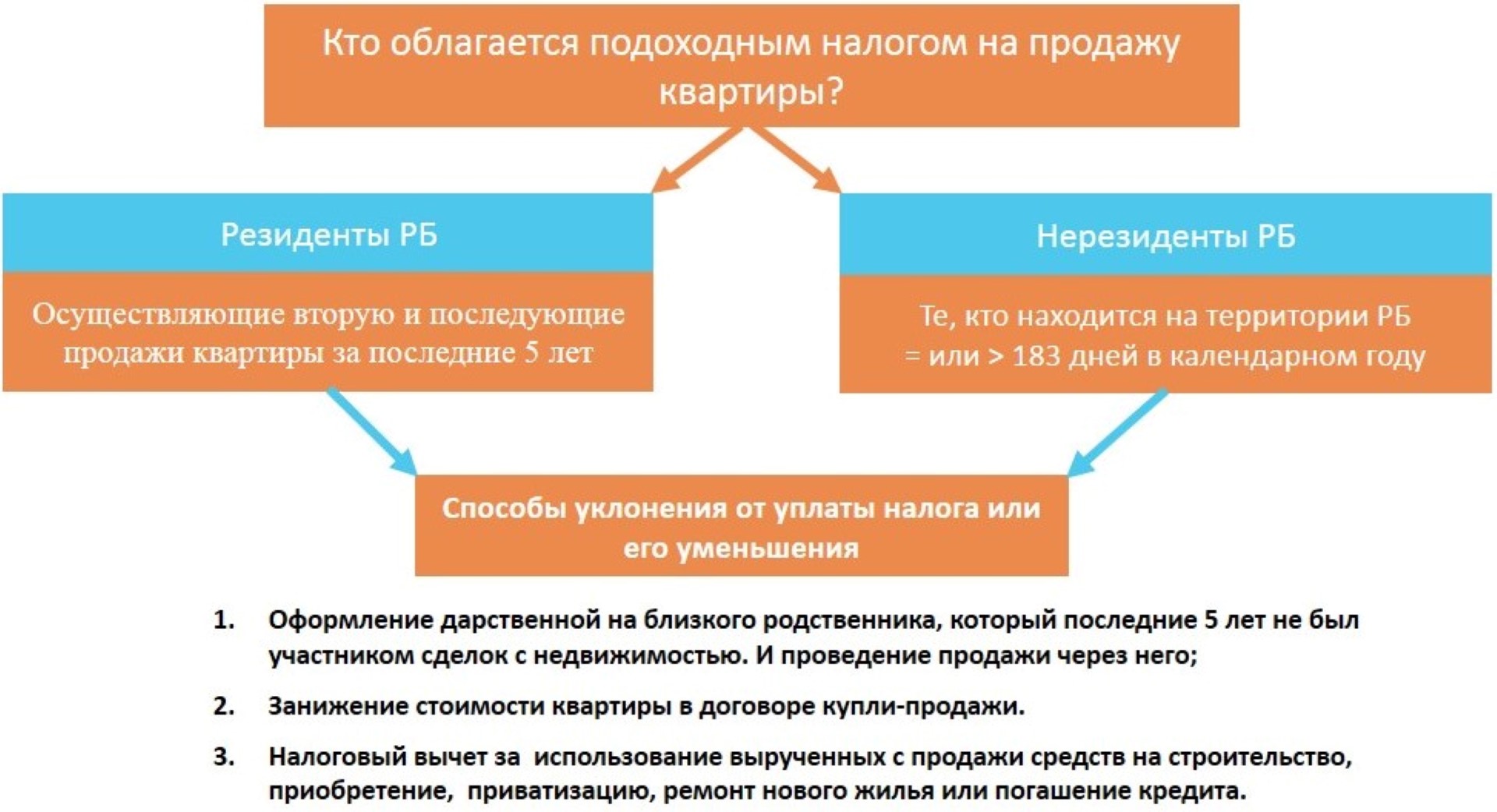

Кто должен платить налог с продажи квартиры

Основной документ, который расписывает все нюансы налогообложения – это Налоговый Кодекс Российской Федерации. Однако далеко не все могут свободно ориентироваться в птичьем языке, на котором написаны эти нормы. Поэтому мы переведем с птичьего на человеческий. Итак, кто должен оплачивать налог в случае продажи своей квартиры или доли в ней?

Любые жители, которые получили паспорт нашей страны, а стало быть, являются ее гражданами. Они автоматически считаются резидентами страны, а резиденты должны платить налоги.

При этом гражданин может доказать обратное – факт, что он не является резидентом России. Кто такие эти загадочные резиденты? Это граждане страны (или не обязательно граждане), которые проводят на ее территории не менее 183 суток за последние 12 месяцев. То есть если вы находитесь в стране на один день больше, чем полгода – автоматически вы становитесь налоговым резидентом

Почему это так важно? Потому что резиденты платят подоходный налог в размере установленных 13%, а для нерезидентов сумма вырастает сразу до 30%.

Также иностранцы могут доказать, что проводят в России более полугода к ряду, и при соответствующей регистраций в налоговых органах могут платить, как и другие резиденты, не более 13% от полученного дохода.

Исключение составляют военнослужащие и дипломаты, которые по долгу работы вынуждены находиться длительное время за пределами территории страны.

Какой из способов выгодней: вычет или расходы

Очевидно, что пользоваться вторым способом (доходы минус расходы) выгодней только в одном случае — расходы на покупку квартиры больше 1 000 000 руб. В противном случае проще использовать первый способ (вычет). Ведь получая вычет вам не нужно документально подтверждать покупную стоимость проданной квартиры.

Некоторые считают, что они вправе использовать симбиоз двух способов. То есть доход от продажи одной и той же квартиры уменьшить сперва на вычет в размере 1 000 000 руб., а затем на расходы по ее покупке. Так поступать запрещено. Вы должны выбрать что то одно — либо вычет, либо расходы.

Возникает другой вопрос. Как поступить если в одном и том же году продано две квартиры? Можно ли уменьшить доход от продажи одной из них на вычет, а другой — на сумму расходов по покупке? Достаточно спорный вопрос. Но Минфин считает, что так поступать можно. То есть доход от продажи одной квартиры вы уменьшаете на вычет, а другой на сумму расходов. Об этом, в частности, сказано в письмах Минфина России от 27 апреля 2012 г. № 03-04-05/7-563, от 5 апреля 2011 г. № 03-04-05/9-219, от 10 февраля 2010 г. № 03-04-05/9-48, от 3 июня 2009 г. № 03-04-05-01/418. Согласно этим документам (цитата):

Однако, по мнению налоговиков, подобные разъяснения несколько противоречат Налоговому кодексу. В статье 220 Налогового кодекса (пункт 2 подпункт 2) говорится, что расходы могут использоваться ВМЕСТО применения вычета. Получается, что закон предусматривает лишь один из двух вариантов: либо вычет, либо расходы. Именно поэтому налоговые инспекции невзирая ни на какие разъяснения Минфина иногда отказывают в уменьшении доходов от продажи разного имущества и на вычет и на расходы. Подробности есть в разделе «Комментировать» (см. ссылку). Здесь один из наших читателей воспользовался разъяснениями минфина, налоговики с этим не согласились и он впоследствии судился с ними. Причем суд проиграл.

Но, не смотря на это, мы бы воспользовались разъяснениями Минфина (по одной квартире вычет, по другой — расходы). Если налоговики будут недовольны они вправе обратиться в суд. Один суд решил так, другой может решить по другому. Для отечественной судебной системы это нормально.

Портал «Ваши налоги»

2021

Если продал дешевле, чем купил?

статье 217.1 НК РФ

То же касается налогового вычета в 1 миллион. Эта налоговая льгота применяется, независимо от того, за какую сумму была приобретена жилплощадь.

Например, если цена объекта 1 100 000 рублей, то налог будет уплачен только с суммы в 100 000 и составит 13 000 рублей, а при установленной цене в 1 010 000, налогообложению будет подлежать только 10 000, что составит сумму удержания в 1 300 рублей. Если квартира или её доля куплены за 1 000 000 или дешевле, то удержание производиться не будет.

Снизить размер НДФЛ или полностью отменить его поможет взаимозачёт. В некоторых случаях здесь, как раз, и применяется разница в стоимости объектов недвижимости, которые продавались и покупались одним лицом.

Провести взаимозачёт можно в следующих ситуациях:

- Если продал квартиру дешевле, чем раньше купил её. Но только в том случае, если назначен имущественный вычет, который ещё не исчерпан.

- Если в том же налоговом периоде, когда продавалась квартира, на её ремонт и иные неотделимые улучшения были затрачены деньги. Но они обычно могут лишь снизить сумму НДФЛ, а не полностью покрыть её.

- Если в налоговом периоде, когда продана квартира, приобретено новое жильё. Но только при условии, что имущественный вычет, положенный при приобретении недвижимости, ещё не исчерпан.

Все расходы, которые претендуют на получение вычета и погашения НДФЛ продавца, должны подтверждаться документально: чеками, счетами расходов и иной платёжной документацией. При взаимозачёте по купле-продаже – договорами сделок.

Снижение или погашение налоговой суммы за счёт расходов

- налоговая льгота в 1 000 000;

- все траты на квартиру, на которые имеются платёжные документы.

Полученная сумма вычитается из цены на квартиру, указанную в ДКП. Если остаток отсутствует, НДФЛ начисляться не будет. При наличии остатка в полученной разнице, с него будет произведено удержание.

Например, квартира продана за 1 700 000 рублей. Перед сделкой продавец полностью заменил в ней сантехнику и провёл капитальный ремонт. По договору подряда за ремонт он уплатил 500 000 рублей. А квитанции на покупку сантехники в совокупности составили сумму в 200 рублей.

При расчёте налога не учитывается 1 000 000 налоговой льготы, далее будут производиться следующие расчеты:

- доход с продажи, облагаемый НДФЛ – 700 000;

- расход на ремонт и сантехнику – 500 000 + 200 000 = 700 000.

Так как расход равен полученному доходу, удержание проводиться не будет.

Погашение взаимозачётом

При покупке жилья имущественный вычет (возврат) составляет 13% от цены, указанной в ДКП. Но не больше, чем 2 000 000 рублей. При оформлении ипотеки, дополнительная льгота составляет до 1 000 000 рублей, с учётом уплаты процентной ставки по кредиту.

Возврат по процентам можно использовать только после выплаты ипотеки, соответственно, применяться для вычета в одном налоговом периоде с продажей, они не могут.

Например, квартира приобретена за 3 700 000 рублей в ипотеку. Стоимость рассчитана с учётом переплаты по кредиту. Максимально допустимая для вычета цена квартиры составляет 2 000 000, а возврат будет составлять 13%, что составит 260 000 рублей. Этими деньгами можно погасить налог за продажу жилья, если оно подлежит налогообложению.

Например, если жилое помещение было продано за 3 миллиона, то за вычетом льготы, удержание будет проводиться с 2 миллионов. Это составит 260 000 рублей. Так как налог за доход и расход одинаков, может произойти полное аннулирование обязательств по уплате НДФЛ. А после того как ипотека будет погашена, владелец жилья сможет получить на руки возврат по процентам. Если проценты составили миллион или больше, то ему выдадут 130 000 рублей.

Если квартира была приобретена за 3 года до продажи, и собственник сразу же оформил имущественный вычет, положенный при её покупке, то расчёт будет проводиться, исходя из размеров остатка. Например, собственник продал квартиру дешевле, чем купил. То есть при покупке по сделке уплатил 2 500 000 рублей, а при последующей продаже – 2 300 000.

По приобретению возврат с 2 000 000 составил 260 000 рублей. А по сбыту, за вычетом льготы в миллион, – с 1 300 000 составил 169 000 рублей. Получилась разница при покупке и продаже в 91 000 рублей, 90 из них, допустим, собственник исчерпал за 3 года, получая возврат, назначенный при приобретении жилья. Остаток составил 1 тысячу, которую тот сможет затребовать заявлением, поданным в ФНС.

Все налоговые средства требуется отражать в декларации. Подавать её после получения дохода обязательно. Такое требование распространяется даже тогда, когда по взаимозачёту налоговые обязательства погашаются вычетом.

При покупке недвижимости у близких родственников, вычет не назначается.

Как получить имущественный вычет

Прелесть имущественного вычета в том, что его можно применять неограниченное количество раз. Единственное условие – сумма вычета в налоговый период не должна превышать предельно установленного размера (для объектов недвижимого имущества максимальная сумма равна 1 млн рублей).

Для того, чтобы воспользоваться вычетом, налогоплательщику необходимо предоставить в ИФНС следующий пакет документов:

- по окончанию года заполнить декларацию в форме 3-НДФЛ (образец есть на сайте ИФНС);

- предоставить специалисту, ведущему прием, копии и оригиналы документов, подтверждающих факт совершения сделки (договор купли, приватизации, дарения и т.д). Оригиналы специалист по окончанию приема вернет вам на руки. Они необходимы для установления подлинности снятых копий.

- если налогоплательщик выбирает вариант вычета в сумме расходов, которые он понес в связи с приобретением и продажей данного имущества, необходимо дополнительно предоставить копии и оригиналы данных документов (договоры купли, долевого участия и др).

- направить в отделение ИФНС по месту жительства заполненную налоговую декларацию и копии документов, подтверждающих право на получение вычета (удобнее всего сделать это в онлайн-сервисе через личный кабинет налогоплательщика для физических лиц».

В соответствии с п.3 статьи 228 и п.1 статьи 229 НК РФ, отчет в ИФНС о полученном доходе необходимо предоставить до 30 апреля года, следующего за годом, в котором была совершена сделка. Если декларация нулевая, на этом ваши действия окончены. Если после продажи рассчитан налог, предельная дата его уплаты — июль.

Как вычислить сумму налога?

Вот мы и подходим к самому главному — как рассчитать налог с продажи квартиры

Важно ведь сделать это правильно, иначе можно очень неприятно удивиться «счастливым письмом» от ИФНС. Итак, как мы уже говорили, резиденты должны заплатить 13% от стоимости квартиры при ее продаже

Но налог может быть посчитан с разной налоговой базы. Возможны следующие формулы расчета:

- (Цена недвижимости при ее продаже — цена недвижимости при ее покупке)*0,13 = налог;

- (70% от кадастровой стоимости жилья на момент продажи — цена недвижимости при ее покупке)*0,13 = налог. Автоматически применяется в том случае, если 70% от кадастровой стоимости жилья больше стоимости жилья в договоре купле-продажи;

- (Цена недвижимости при ее покупке — налоговый вычет)*0,13 = налог;

- В случае с переуступкой, расчет ведется от цены переуступки за вычетом всех расходов, связанных с приобретением жилья (паевые взносы, к примеру).

При этом, в независимости от метода подсчета, действует правило: если итоговое число будет меньше или равно нулю, гражданин не платит налог за продажу жилья. Однако, заполнить декларацию 3-НДФЛ ему по-прежнему нужно: инспекторы ФНС перепроверят, точно ли верны расчеты, показывающие 0 или меньше по налогу.

Обратите внимание: максимально возможная сумма вычета — 2 млн рублей. Сумма вычета берется из дохода, с которого гражданин уплатил налоги государству

То есть получить вычет в 2 миллиона можно только в том случае, если за три финансовых года до момента обращения в ФНС было заработано 2 и более налогооблагаемых миллионов рублей.

Итак, разберем теперь на примере способы расчета налога. Гражданин вправе выбирать любой (!) метод из вышеперечисленных в зависимости от того, насколько тот или иной вариант выгоден налогоплательщику.

Если гражданин сам не обратится в ИФНС, чтобы сообщить, как лучше рассчитать подоходный налог с продажи квартиры в 2021 году, налоговая автоматически посчитает налог по наиболее выгодному для плательщика варианту (но без использования налогового вычета, т.к. процедура может производиться только по инициативе самого гражданина).

Пример 1. Антон в 2018 году приобрел за 2 млн жилье. В 2021 году он продал недвижимое имущество за 2,5 млн рублей при кадастровой стоимости в 2,2 млн рублей. Вычета у Антона нет. Соответственно, подходит только первый вариант:

(2 500 000 — 2 000 000)*0,13 = 65 000 рублей

Пример 2.Ирина купила в 2011 году жилье. Продажа состоялась в 2018 году. Согласно ст. 217 НК РФ, платить подоходный налог Ирина не должна, т.к. жилье было в собственности больше пяти лет.

Пример 3. Сергей приобрел квартиру в 2017 году за 3,1 млн рублей. В 2021 году она была продана за 3,4 млн рублей при кадастровой стоимости 3,5 млн рублей. Сергей подал в налоговую документы, удостоверяющую его право на вычет в размере 1,4 млн рублей — ИФНС подтвердила это право. Тогда расчет может быть произведен одним из двух вариантов на выбор:

По вычету:(3 100 000 — 1 400 000)*0,13 = 221 000 рублей

Очевидно, что в данном случае использовать налоговый вычет нецелесообразно.

(3 430 000 — 4 000 000)*0,13 , а значит, налог не взимается.

Почему это важно?

До вступления закона в силу срок владения жилым помещением или долями в нем считался только с момента государственной регистрации права собственности. Вышеприведенные изменения в закон исчисляют срок владения со дня полной оплаты ДДУ или его аналогов, в том числе ДУПТ.

Предположим, вы заключили ДДУ на старте продаж, средний срок введения дома в эксплуатацию– три года. Раньше без уплаты налога вы смогли бы продать единственную квартиру только после истечения трех лет с момента регистрации права собственности, то есть с момента заключения ДДУ прошло бы ориентировочно шесть лет.

По новым правилам, вы сможете продать квартиру, приобретенную по ДДУ и оплаченную полностью на старте продаж, без налога уже к моменту регистрации права собственности на жилье, то есть тот средний срок, за который возводится дом (три года), уже будет учитываться как срок владения.

Как быть, если продавец квартиры в РК –иностранец (нерезидент)?

Нередки ситуации, когда продавцом недвижимости в Казахстане выступает иностранец (нерезидент РК). Согласно ст.252 ГК РК, иностранцы, не имеющие вида на жительство в Казахстане, но имеющие на праве собственности недвижимое имущество, обязаны произвести его отчуждение (продать, подарить) в течение 1 года с даты утраты гражданства.

Для нерезидентов- продавцов недвижимости условия налогообложения сделок аналогичны тем, которые установлены для резидентов РК.

Согласно пп.6 п.1 ст.644 НК РК доходами нерезидента из источников в РК признаются доходы от прироста стоимости при реализации имущества, права или сделки с которым подлежат госрегистрации. Это в полной мере относится к сделкам по продаже квартир.

Налог уплачивается также с прироста стоимости (пп.1 и 2 ст.650 НК РК), которая определяется как положительная разница между стоимостью реализации квартиры и стоимостью ее приобретения.

Однако, в отличие от резидентов РК, нерезиденты уплачивают налог по более высокой ставке -15 % (пп.5 п.1 ст.646 НК РК).

Для определения первоначальной стоимости (на момент регистрации права собственности) в оценочной компании надо заказать оценку стоимости квартиры. Оценить нужно не позднее 31 марта года, следующего за годом продажи квартиры.

Если оценочная стоимость и стоимость до договору продажи равны, то прироста стоимости не возникает и налог платить не надо. Если есть разница, с нее уплачивается налог по ставке 15%.

Для иностранцев срок владения квартирой на момент продажи неважен, налог придется платить в любом случае.

Также немаловажным является тот факт, подписана ли между Казахстаном и страной резидентства лица Конвенция об избежании двойного налогообложения. Если между двумя странами Конвенция не подписана, то налог лицу придется платить и в Казахстане и в стране резидентства.

Список стран, с которыми Конвенция подписана, размещен на сайте КГД МФ РК.

В Казахстане нерезиденту необходимо:

- получить в КГД МФ РК ИИН;

- подготовить документ, подтверждающий стоимость объекта на момент регистрации права собственности (договор, акт оценки);

- подготовить договор купли-продажи при реализации квартиры;

сдать декларацию по ИПН по ф.240.00 до 31 марта года, следующего за годом продажи;

уплатить налог 15% от прироста стоимости до 10 апреля года, следующего за годом продажи либо предоставить документ об уплате суммы налога в стране резидентства, если с ней у Казахстана подписана Конвенция.

Получить ИИН можно при личном обращении нерезидента в налоговый орган или по нотариальной доверенности, выданной на имя представителя-гражданина РК.

Получить ИИН для иностранца, временно пребывающего на территории Казахстана, можно онлайн с помощью портала Egov.kz. Для этого необходимо:

В течение 1 рабочего дня будет выдано Регистрационное свидетельство о присвоении ИИН либо мотивированный отказ в оказании услуги. Сама услуга оказывается бесплатно.

А как выплачиваются налоги за квартиры, купленные в ипотеку или по ДДУ?

При продаже ипотечного жилья, НДФЛ взимается в том же размере и по тем же условиям, но с одним уточнением: по ранее проведенной покупке жилья в ипотеку можно произвести налоговый вычет. Причем налоговая согласиться посчитать не только сумму, непосредственно уплаченную за жилье, но также уплаченные проценты банку по кредиту.

Кроме того, ФНС позволяет сделать «перекрестный расчет». Тогда вычет за то, что гражданин купил жилье, совмещается с налоговым сбором, обязательным при продаже жилья. По итогу гражданин либо полностью освободится от налога, либо уплатит/получит небольшую сумму за разностью величин налогового вычета и сбора.

Все, что указано выше, применимо и к квартирам, купленным по ДДУ.

Уплата налогов в обязательном порядке

Условия обязательной уплаты НДФЛ:

- срок владения квартирой и иной недвижимостью составляет менее 3-х лет;

- прибыль от реализации не превысила миллиона рублей;

- прибыль от продажи квартиры равна или меньше расходов на её покупку (при наличии документов, подтверждающих приобретение имущества).

Последние два пункта в законодательстве прямо не прописаны как условия освобождения доходов от налогообложения и представляют собой право гражданина на уменьшение полученной прибыли на налоговые вычеты, но об этом чуть позже.

Таким образом основным условием, освобождающим лицо от обязанности исчислить и уплатить налог при продаже квартиры, является срок владения недвижимостью — более 3-х лет.

Необходимо отметить, что для недвижимости, приобретённой после 2016 года, указанный срок составляет 5 лет. Сокращённый срок в 3 года сохранился для недвижимости, полученной:

- в наследство или в дар от близких родственников;

- по приватизации или договору пожизненной ренты.

Для всей остальной недвижимости срок собственности, освобождающий лицо от обязанности внести в бюджет НДФЛ, равен 5 годам и более.

Подача декларации и выплата налогов

Задекларировать прибыль, полученную в результате сделки, гражданин обязан не позднее 30 апреля того года, которой следует за годом сделки (но и не раньше первого января этого года). Декларированию в обязательном порядке подлежат все сделки, при которых продавалось имущество, находящееся в собственности менее 3(или 5) лет. Вне зависимости от необходимости в выплатах налогов.

К декларации прилаживаются все документы, которые подтверждают факт освобождения от налога, а также вписывается сумма налогового вычета. Если недвижимость старше трех (или пяти) лет, то предоставлять декларацию по закону не нужно. Выплаты налогов в бюджет принимаются до 15 июля (только после подачи декларации).